金融新常态背景下的农村商业银行竞争力研究

2018-05-23 11:23霍惠惠

经济研究导刊 2018年14期

霍惠惠

(广东海洋大学 寸金学院,广东湛江524000)

一、金融新常态下农商行面临激烈竞争

2013年,中国经济步入“新常态”,呈现出市场化不断推进、发展方式全面转型、经济结构优化调整的新特点,告别了过去以高增长、高投资、高污染和高能耗的旧经济形式。现代农村经济的发展离不开农村金融的支持,离不开农村金融机构为其提供现代化、综合化的金融服务。但是,受农商行自身组织架构、发展战略以及创新能力等方面的制约,尤其是在存款保险制度不断推广、利率市场化程度加深、互联网金融不断发展以及同业竞争日趋激烈的大背景下,转制不久的农商行仍然面临着各种各样的问题和挑战,所以如何提升农商行的综合竞争力,更好地服务于“三农”经济发展是一项重要课题。

二、金融新常态下农商行的经营现状

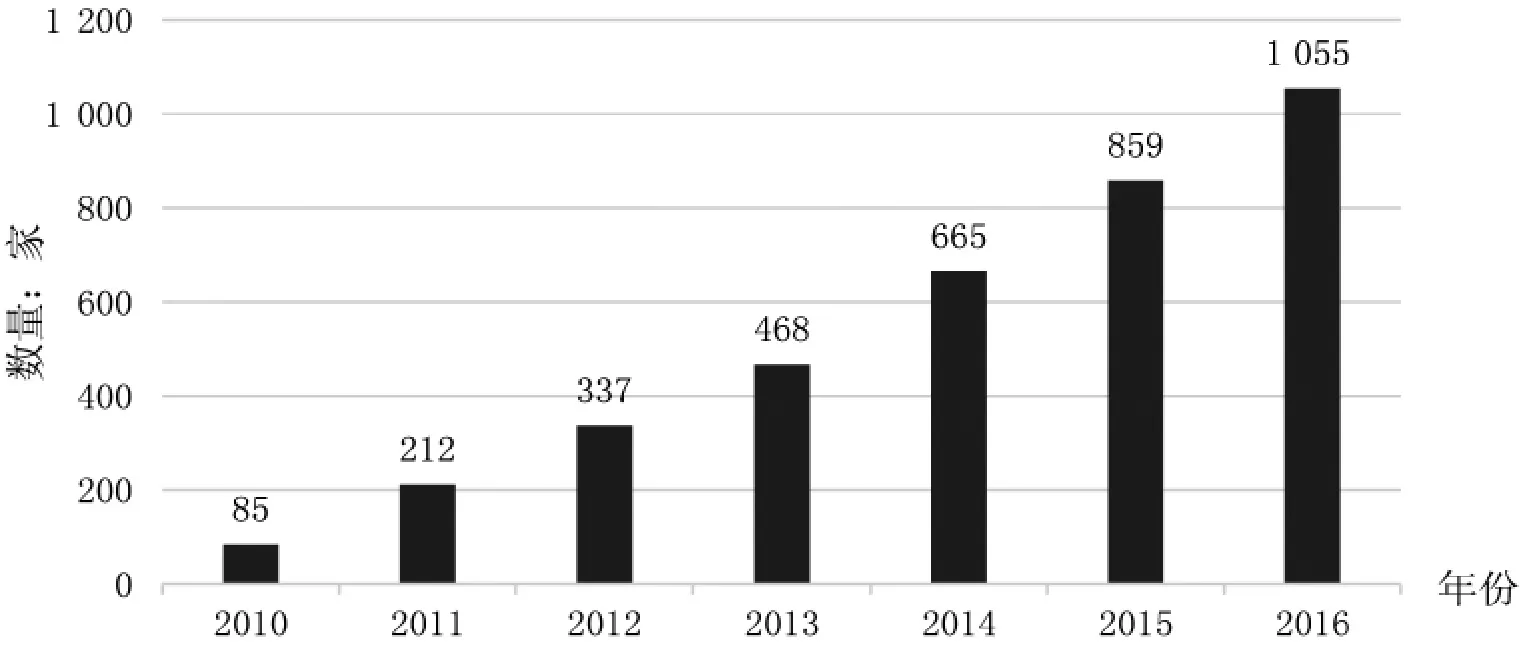

(一)农商行机构数量成爆发式增长

农村商业银行,简称:农商银行是由辖内农民、农村工商户、企业法人和其他经济组织共同入股组成的股份制的地方性金融机构。2001年张家港农村商业银行、常熟农村商业银行、江阴农村商业银行作为试点单位试点成立,2003年开始实行股份制改革。截至2016年,全国农村商业银行数量达到1 000家,北京、天津、上海、重庆、江苏、安徽和湖北等7个省(市)已全面完成农村商业银行组建工作。在不断的深化改革中,我国农村商业银行已经逐步成为了农村金融的主力军。

图1 2010—2016年我国农村商业银行数量

(二)农商行的经营规模不断扩大

2008—2016年,我国农村商业银行的经营装况不断改善,总资产的规模不断扩大,在金融机构总资产中的占比不断上升。2016年,我国农村商业银行的总资产为11.2万亿元,占行业金融机构资产比重为5.63%。

2008—2016年,我国农村商业银行的税后利润增速较快,年均复合增长率高达72.1%,占银行业金融机构税后利润的比重不断上升。2016年,农村商业银行的税后利润为1 433亿元,同比增长33.9%%,占银行业金融机构税后利润的比重为6.13%。

(三)农商行的新业务扩展不足

第一,贷款业务。农商行的贷款种类可以分为农户小额信用贷款、农户联保贷款、助学贷款、农村工商业贷款、农业经济组织贷款和其他贷款。农商行的贷款方式可以分为信用贷款、担保贷款、票据贴现三种。第二,存款业务。2016年末吸收存款排在前十名的分别为北京农商行、重庆农商行、上海农商行、成都农商行、广州农商行、东莞农商行、天津农商行、顺德农商行、江南农商行、武汉农商行。从中可以看出,经济发达地区农商行吸收存款能力比较强。第三、中间业务。近年来,我国农商行的中间业务在品种上、收入上都呈现出逐年增长的趋势,但是创新业务品种仍然发展不足。农商行的中间业务主要覆盖结算与清算、银行卡类、代理业务、顾问与咨询、理财、电子银行、外汇、担保。

总体来看,我国农商行在经营规模和经营效益上都得到了较快速度的发展。但是农商行的自身发展定位是为支持地方经济发展,服务“三农”,服务中小企业,开展业务集中于政策性业务,在创新业务拓展发展略显不足,在整体商业银行领域的竞争力表现不强

三、金融新常态下提升农商行竞争力的政策建议

金融新常态下,农商行如何把握住新的发展机遇,找到适合自身特点的发展路径才是其未来发展的关键所在。首先,农商行应该扎根“三农”市场,以特色化、专业化的转型战略,发展普惠金融,服务“三农”和中小企业,构建服务“三农”的区域化、特色化和差异化银行,发挥地方金融主力军的作用。其次,面临着利率市场化的巨大冲击,借贷利差在缩减,农商行必须要积极转变盈利模式,加快发展多元化的经营模式。再次,农商行自身的经营规模比较小,开展业务集中于特定区域,在金融新常态下暴露出巨大的风险敞口,所以必须要加快建设风险管理体系建设,提升自身抵御金融风险的能力,从各方面全面提升自身的竞争力。

参考文献:

[1]徐鹏.我国农村商业银行竞争力实证分析[D].成都:西南财经大学,2012.

[2]蔡元栋.农村商业银行发展战略研究[D].宁波:宁波大学,2015.

[3]曹园园.我国农村商业银行竞争力研究[D].济南:山东财经大学,2014.

[4]王彬.农村商业银行的营运能力研究[D].长春:吉林大学,2013.

[5]万箫.农村商业银行竞争力实证分析[D].成都:四川农业大学,2015.

猜你喜欢

今日农业(2022年1期)2022-06-01

今日农业(2021年21期)2022-01-12

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

今日农业(2021年1期)2021-03-19

当代陕西(2019年12期)2019-07-12

领导文萃(2019年8期)2019-04-19

金桥(2018年12期)2019-01-29

银行家(2018年11期)2018-11-16

党员生活(2017年8期)2017-09-25