杜邦分析在上市财务报表分析中的应用

——以乐视网为例进行实证分析

2018-05-23 11:23黄茹

经济研究导刊 2018年14期

黄 茹

(信阳师范学院,河南信阳464000)

一、杜邦分析和传统的杜邦分析体系

杜邦分析法(DuPont Analysis)最初得名于美国杜邦公司开创的财务分析方法,它融合了评判企业赢利能力、偿债能力、资产运营能力的多项核心财务指标,综合反映财务状况和经营成果,为企业利益相关者提供了财务决策的重要依据。在传统的杜邦分析体系中,主要通过拆分权益净利率来研究分析财务指标间的制衡关系。在保持权益乘数不变的前提下,用总资产净利率反映经营活动,便于平衡经营风险与财务杠杆;总资产净利率又可以进一步拆分成总资产周转率与销售净利率,来平衡资产运营能力和销售能力。但传统分析的明显缺陷在于:销售收入与净利润不匹配,没有区分经营活动与金融活动,有息负债和无息负债,忽视现金流量的分析,具体原因详见高建来、王丹的理论研究[1]。因此,对于上市公司的分析,提倡使用改进后的杜邦分析体系。本文选取在中国上市且处于互联网行业市值排名前十位中的乐视网信息技术(北京)股份有限公司,财务信息为公司年报中披露的资产负债表、利润表和现金流量表。

二、改进的杜邦分析体系

(一)改进杜邦分析体系的指标确定

本文采用改进的杜邦分析体系是出于以下考虑。一是传统的杜邦分析体系以从资产负债表和利润表中获取的总资产净利率为核心指标,其基础为权责发生制,不利于将机会成本和风险因素考虑进来,加大了人为操纵的可能性[2],也无法反映每股净资产等上市公司的特点。二是改进的杜邦分析体系明确区分了资产和收益中经营活动产生的金额和金融活动产生的金额,使计算结果更准确。在以往的实证研究中,多将与资产投资相关的财务指标引入杜邦分析,以平衡决策的长期和短期利益,减少利润操控。比如,在端木青的研究中,选择了47家公司2008年的销售净利率、资产周转率、权益乘数、每股净资产,利用回归分析证明,任何一个因素的增加都会带来每股收益(EPS)的提高,其中销售净利率和每股净资产的影响最大。但与资产相关的指标也存在着数值绝对、可比性不强的问题。

因此,本文在改进杜邦分析法的基础上,用回归分析法和因素分析法详细分解每个变量对权益净利率的影响。数据来源为乐视网信息技术(北京)股份有限公司2014—2016年的年度财务报告。

(二)财务报表数据分析

图1中折现自上而下分别代表A净财务杠杆、B税后借款利息率、C净经营资产净利率、D权益净利率。根据改进后的杜邦分析体系,其中权益净利率的计算为:D=C+(C-B)×A,其中A、B、C的变动最终体现为D的变化,将几项因素进行合并后,C-B为经营差异率,(C-B)×A为杠杠贡献率。

(三)详细拆分指标分析

根据以上公式,用因素分析法确定有关因素对权益净利率的影响方向和影响程度。

表1

图1 核心指标趋势图

由总趋势可以看出,权益净利率2015年有所上升(+2%),而2016年大幅下降(-8%)。

A.净经营资产净利率的影响程度(结果四舍五入,保留两位小数)

2015 年:0.15+(0.15-0.16)×0.56=0.14;净经营资产净利率变动影响为0.14-0.04=10%

2016 年:0.01+(0.01-0.26)×0.8=-0.19;净经营资产净利率变动影响为-0.19-0.06=-25%

B.税后借款利息率的影响程度

2015 年:0.15+(0.15-0.26)×0.56=0.09;税后借款利息率变动影响为0.09-0.14=-5%

2016 年:0.01+(0.01-0.06)×0.8=-0.03;税后借款利息率变动影响为-0.03+0.19=16%

C.净财务杠杆的影响程度

2015 年:0.15+(0.15-0.26)×0.8=0.06;净财务杠杆变动影响为0.06-0.09=-3%

2016 年:0.01+(0.01-0.06)×0.64=-0.02;净财务杠杆变动影响为-0.02+0.03=1%

由以上计算可以得出,2015年在三个因素共同影响下,权益净利率变动10%-5%-3%=2%,2016年权益净利率变动-25%+16%+1%=-8%,与表格计算得出的结果相吻合。

其中,2015年净经营资产净利率的增加(0.15-0.08=7%)带来权益净利率增加10%,二者同向变化,且净经营资产净利率每1单位的变化带来权益净利率1.43个单位的变化(10%÷7%=1.4286);2016年净经营资产净利率的减少(0.01-0.15=-14%)带来权益净利率减少25%,二者同向变化,且净经营资产净利率每1单位的变化带来权益净利率1.79个单位的变化(25%÷14%=1.7857)。

同样,2015年税后借款利息率增加(0.26-0.16=10%)带来权益净利率减少5%,净财务杠杆增加带来权益净利率减少3%;2016年税后借款利息率大幅度减少(0.06-0.26=20%)带来权益净利率减少5%,净财务杠杆的减少(0.64-0.8=-16%)带来权益净利率减少1%。二者与权益净利率反向变动。原因为,税后借款利息率的增加幅度大于净经营资产净利率的增加幅度,导致两年的经营差异率都小于0,从而扭转了公式中杠杆贡献率的方向,使税后借款利息率、净财务杠杆越大,权益净利率反而越小。如果将杠杆贡献率整体看做一个变量,2014 年权益净利率=0.08+(-0.04)=0.04,2015年权益净利率=0.15+(-0.09)=0.06,2016年权益净利率=0.01+(-0.03)=-0.02。

由此可得出,企业能承担的税后借款利息率的上限为净经营资产净利率,一旦税后借款利息率超过这一指标,经营差异率小于零,增加借款将会导致权益净利率的反向变化。因此,提高净经营资产净利率是提高经营差异率的根本途径。企业应合理调整债务结构、高效利用经营资产来平衡代表财务风险的净财务杠杆和代表经营风险的经营差异率之间的关系。

(四)经营差异率

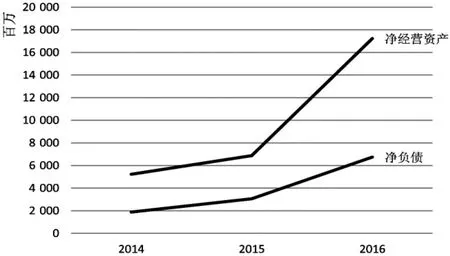

2014—2016年,公司净经营资产净利率一直低于税后借款利息率,即公司的借款一直处于超出净经营资产盈利上限水平的状态。净经营资产净利率=税后经营净利润/净经营资产,税后借款利息率=税后借款利息/净负债,2014—2016年的四项指标变动情况体现为以下折线图(图2)。

图2

图3

近三年净经营资产与净经营负债变动趋势大体一致,呈增加态势,折现后半段斜率明显增加,表明2016年净经营资产增幅较大,且大于净负债的增幅。虽然2014—2015年税后利息率和税后经营净利率均有不同程度的上升,但2015—2016年两项指标均呈下降态势,税后经营净利润迅速下滑,甚至低于2014年水平。结合未经区分经营活动和金融活动的利润表来看:

图4

2014—2015年经营差异率小于零并非因为负债的绝对值规模超过资产,而是因为净负债和税后借款利息的增长幅度明显快于净经营资产和税后经营净利润,导致相对比值的增高。2015—2016年,随着企业战略的稳固,乐视的经营战略中明确构建了以三大生态为主的价值链体系,主营业务的增长动力来自终端、视频网站的会员和广告收费;同时,金融资产投资进一步加大,业务范围也进一步扩展,如2015年起增加的电视购物和游戏业务,新业务成长期的利润不稳定,销售费用和广告费用也随之增加,导致形成资金压力,利润总额下降。因此,经营差异率导致杠杆贡献率的反向变动,拖低了权益净利率。

互联网行业与传统行业的最大区别在于,轻资产行业拥有更少的固定资产和存货数量,速动比率较高,资产的流动性较强。因此,资产增加主要有两个方面:一是流动资产。比如乐视网的内容生态所提供的内容服务已经实现了前端收费,乐视今年还将进一步丰富内容服务。广告服务通过帮助其他企业提供广告宣传实现了后端收费,另外服务收费还可以收取佣金等收入,这些都有助于提高流动资金收入;二是非流动资产的增加。主要集中于投资金融资产和投资性房地产、长期股权投资、无形资产的研发等等,目前乐视网主要投资于可供出售金融资产。但资产增加并不是最终目的,企业应当合理利用资产,将其转化为收入,资产的增加应最终体现为净经营资产净利率的增加。另外,乐视网仍处于扩张阶段,资金需求可能依赖于外部借款和投资,因此借款数额、应付利息也会有所增加,债务比率也会上升。一些短期盈利都不是投资者评估互联网企业价值的唯一指标,收入的成长性、赢利模式的可持续性、综合财务状况(综合收入、利润、现金流、资本开支情况等)等指标相结合才能对互联网企业的价值做出相对合理的判断。目前,部分业务还处在生命周期的成长期,加之互联网行业依靠增加用户黏性将虚拟收入转化为实体收入,业务经营初期尚未形成一定的用户规模,收入的大幅增加会有滞后性。

结语

通过运用改进的杜邦分析,增加权益净利率的核心是提高净经营资产净利率,并保持其大于税后借款利息率。同时,根据互联网公司长期资产少、流动资产多的特点,乐视网可以通过投资金融资产获利。但考虑到企业风险,应将主要战略集中于进一步提高其构建的三个生态价值链中的核心网络服务,并以此为主要经营战略,通过前端后端和服务收费形式,提高资产的赢利能力。

参考文献:

[1]高建来,王丹.杜邦分析体系的拓展及应用[J].财务分析,2012,(7):32-34.

[2]王蜀平.基于EVA改进杜邦财务分析体系的杜邦可行性研究——以格力电器股份由有限公司为例[J].财务管理,2017,(3):35-37.

猜你喜欢

今日农业(2021年5期)2021-11-27

科学与财富(2021年35期)2021-05-10

文萃报·周五版(2021年15期)2021-05-08

环球时报(2021-04-13)2021-04-13

伴侣(2020年6期)2020-07-04

领导文萃(2017年22期)2017-11-27

汽车零部件(2016年1期)2016-12-08

商业会计(2015年11期)2015-09-18