审计杠杆率对审计质量的影响

2018-05-23 11:23陶冶

经济研究导刊 2018年14期

陶 冶

(河海大学,江苏南通 210098)

引言

审计质量一直是审计研究领域的核心内容,根据其利益相关者的不同,也有不同的定义。会计师事务所都是围绕维护审计质量来操作的,高质量的审计对于保证财务报表信息公允性、降低利益相关者信息收取的不透明度都有重大意义。

人力资本是现代企业生产、经营的核心资本,其重要性程度已经远超过物质资本。潘序伦1980年就已经提出应该引进人力资本会计,在人力资本会计初步建立到逐渐成熟阶段,人力资本审计的探索就显得尤其重要。目前已有相关研究将注册会计师各项特征指标化,作为会计师事务所人力资本的主要研究对象,并归纳总结了其对审计质量的影响。本文将研究范围进一步扩大,除了注册会计师,我们还将关注目光进一步投放在从业人员与首席合伙人身上,利用2015年我国非金融行业的上市公司数据,将操控性应计利润作为审计质量的替代变量,研究从业人员数量结构对审计质量的影响。

一、理论分析与研究假说

(一)审计杠杆率对审计质量的影响

会计师事务所是一个提供专业审计业务的中介服务机构,以保证审计质量为前提,收取一定审计服务费用,将被审计单位、投资方、监管方之间的信息不对称降低到可接受水平。它与一般企业有较大差异。一般企业的生产资料主要是土地、厂房、机械设备、工具、原料等等。会计师事务所的生产资料是“人”。刘笑霞、李明辉(2012、2016)认为,会计师事务所具有典型的“人和”性,具备财务知识、审计经验以及执业声誉的内部人员才是主要生产力。会计师事务所发展至今,已经形成了较为完备的人力等级系统,按照工作性质大体分为三类:审计工作第一梯队从业人员、第二梯队合伙人以及第三梯队普通行政人员。在事务所规模既定的情况下,合伙人人数一般不会出现较大变动,在确定合伙人人数小幅变动的同时,从业人数的变动将会对事务所本身产生的影响我们定义为审计杠杆效应,即从业人数占合伙人人数的比率即为审计杠杆率。

审计质量是指审计过程和审计结果的优劣程度,狭义的审计质量直接体现在审计项目上。审计工作一直以来是一项团队工作。Sundgren和Svanstrom(2014)发现,合伙人负责的审计项目越多,相对应每个项目的投入度将会减少,从而影响审计质量。从业人员作为审计流程中不可或缺的一部分,其人员人数将在很大程度上弥补合伙人人员空缺所产生的弊端,因而审计杠杆率与审计质量密切相关。

(二)假设的提出

会计师事务所里面的人力结构一般分为三大块,合伙人及高级管理人员、从业人员和辅助员工。从业人员作为审计实务中最主要的操作主体,直接与被审计客户对接,是事务所内部的主力军。刘笑霞(2016)发现,注册会计师人数占合伙人人数比率越高,越能抑制审计延迟。但是鲜有研究从从业人员总体上考虑其对合伙人人数的占比率,对审计质量的影响。审计作为一项团体合作项目,从一开始的合伙人承接项目,到之后实施审计项目,到最后出具审计报告,环环相扣,可见从业人员与合伙人休戚相关。从事务所内部具体量化上来看,事务所内部人员组成人数一直处于动态平衡的状态,不会出现人员无限增长或者某类人员人数突然暴涨的现象。会计师事务所作为一个典型的合伙制集合体,合伙人是审计人员晋升的最高状态,其人数基本只会随事务所规模变动而变动,人数限制很有可能作为事务所政策来执行。因此在合伙人人数既定的情况下,从业人员越多,意味着更多的智力投入,也同时意味着更高的审计质量。从反方向而言,如果从业人员不够,合伙人将面临着兼带多个审计项目的情况,与上述研究相互佐证,必然减少对每个项目投入度,从而影响审计质量。为此,本文提出如下假设:

假设:在其他条件不变的情况下,从业人员人数占合伙人人数比率越高,审计质量将会越高。

二、研究设计

本文采用截面jones模型得到的残缺值记为操控性应计利润做为审计质量替代变量,具体模型如下:

其中,Accat=(t年营业利润-t年经营现金流量),At-1为公司在t-1年末总资产,ΔRev为t年主营业务收入的改变量,PPEt为t年末固定资产价值。回归之后,残差值为DA。模型二考察审计杠杆率对审计质量的影响。

控制变量来源同花顺数据库,从业人员人数与合伙人人数来源中注协行业信息查询系统。在同花顺数据库中,本文剔除当年IPO和数据缺失的公司,剩余2 352家公司作为样本量,采用的数据统计软件为stata12.0。

三、实证结果

(一)描述性分析

描述性统计结果由于篇幅限制具体数据略,样本总量为2 352个,其中,DA大于0的为1 155个,DA小于0的为1 197个,向下操控盈余程度的公司较向上操控盈余程度的公司略多。从全样本角度来看,审计杠杆率平均值为21.164 8,最大值为47.7,最小值为3.29。

表1

(二)相关性分析

现今,投资者更多的是关注向上操纵盈余利润的公司,所以,在子样本集中,本文单独列示向上操纵盈余利润的公司。1全样本量中,Pearson相关分析表明,Ratio与ABSADA负相关,在子样本DA>0中,Ratio与DA呈显著负相关,在一定程度上支持了假设。所以,上述结果说明,审计杠杆率对向上操纵盈余利润的公司具有显著提高审计质量的效果。在全样本量中,其余控制变量中,Size、Growth、Cfo都与自变量显著负相关,Lev、Age与DA显著正相关。回归时计算共线性系数VIF,变量的VIF值均在1左右,所以不存在共线性问题。

表2

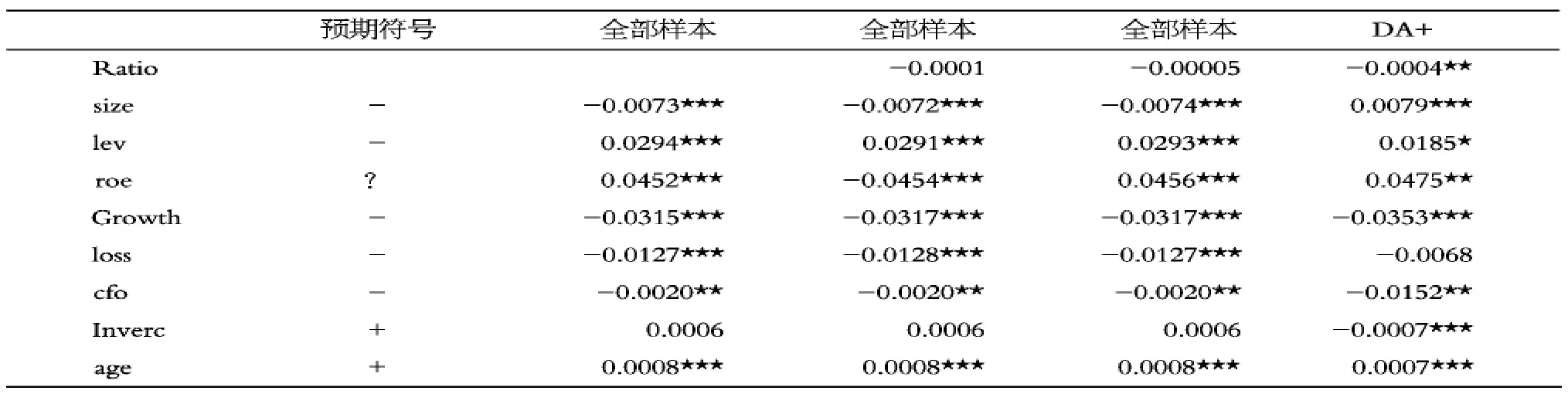

(三)多元线性回归分析

从表4结果中看出,包含全部自变量的样本结果显示,ratio前系数为负数,在DA+子样本量中,Ratio与ABSDA呈显著负相关关系,与假设一相符。当然,在子样本集中出现了一些与全样本集系数相反的现象,我们要以总样本集作为参考依据。没有出现显著性关系的可能的原因,是由于首席合伙人样本量较少,由此组成的样本集波动较大。

结语

本文利用会计师事务所系统中提供的从业人员人数、合伙人人数背景数据,从实证角度论证了对审计质量的影响。结果发现,审计杠杆率对向上调整操控性应计利润公司的审计质量具有显著负相关关系,即对审计质量具有促进作用。本文研究显示,会计师事务所工作效率与人力资本结构息息相关,切实发挥从业人员的杠杆效应,对事务所招聘、所内资源配置以及内部梯队建设具有指导作用。

参考文献:

[1]蔡春,赵莎.中国IPO市场审计质量的成本效益自选择分析——来自沪深股市的经验证据[J].中国会计评论,2008,(3).

[2]陈东华,周春泉.自选择问题对审计收费的影响:来自中国上市公司的经验证据[J].财经研究,2006,(3).

[3]原红旗,李海建.事务所组织形式、规模与审计质量[J].审计研究,2003,(1).

[4]方军雄,洪剑峭.异常审计收费与审计质量的损害——来自中国审计市场的证据[J].中国会计评论,2008,6(4).

[5]申富平,丁含.审计收费与审计质量的关系研究——基于第一大股东不同持股比例的视角[J].经济与管理,2011,(1).

猜你喜欢

临床肝胆病杂志(2022年6期)2022-11-25

心理学报(2022年10期)2022-10-12

中国循证心血管医学杂志(2022年1期)2022-03-15

天津医科大学学报(2021年1期)2021-12-05

西南林业大学学报(2021年5期)2021-10-21

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2020年12期)2020-12-22

读写算(2018年6期)2018-08-22

中国注册会计师(2018年6期)2018-06-14

考试周刊(2016年63期)2016-08-15