中资银行跨国并购的多元动机及其博弈决策分析

2018-05-25 01:57刘瑞波潘光杰许佑民

山东财政学院学报 2018年3期

刘瑞波,潘光杰 ,许佑民

(1.山东财经大学 金融学院,山东济南 250014;2.山东财经大学燕山学院,山东济南 250202;3.山东省社会保障基金理事会,山东济南 250000;4.山东豪沃汽车金融有限公司,山东济南 250101)

一、引 言

跨国并购能够提升商业银行竞争力,已成为国际大型商业银行发展的一条重要路径。传统商业银行跨国并购理论认为,银行跨国并购主要是出于获取规模经济、协同效应等动机,通过规模的扩大、业务的发展,达到降低成本、提高效率、分散风险的目的。这些理论主要来源于对国际商业银行早期跨国并购环境的分析。中国经济体制结构本身具有的特殊性,导致中资银行跨国并购与国际商业银行跨国并购相比存在着差异性。中国资本市场至今还未完全开放,因此中资银行不仅没有受到金融危机的明显影响,反而还实现了一定程度的快速发展。据《福布斯》评选出的2017年全球规模最大银行中,中国工商银行、中国建设银行、中国银行、中国农业银行分别排第1、2、7、9名,中资银行从规模上已进入到世界商业银行前列。但是中资银行的国际竞争力还比较低,对全球金融市场的渗透力和影响力还不够强。目前,中资银行境外营业入收占比平均水平为8.0%,仅为外资银行境外营业收入占比平均值(59.4%)的1/7;境外利润占比为8.3%,仅为外资银行平均水平(68.7%)的1/8;中资银行海外资产所占比重也不及4%,与欧美国际大银行40%左右的水平相比,仍具有相当大的差距[1]。

当前世界经济形势复杂多变,一些发达国家实行内向收敛和本国优先政策,新一轮贸易保护主义有所抬头,新兴市场经济国家的经济波动会在各种风险中被加剧。中国经济正处于新旧动能转换、经济转型升级的关键时期,金融供给侧结构性改革成为主题之一。在此背景下,中资银行应清晰认识到自身与世界最前端国际性银行的差距,把握好国家宏观政策带来的发展机遇,有针对性地实施海外并购等扩张战略,朝着国际化大银行的方向发展。

二、文献综述

(一)银行并购动因

迄今为止,全球银行业已经形成了三次大规模的并购浪潮,有力地推动了银行并购理论的创新与发展。国外学者对银行并购动因的解释主要包括规模经济理论、效率理论、交易费用理论、市场力量理论和经营多样化效应理论等。除此之外,Mitehell等[2]的外部冲击理论,将银行并购主要动因归结为外部因素,比如新技术革命、经济全球化、政府管制的放松等。Brouthers等[3]认为,银行并购动机可高度概括为经济动机、战略动机和个人动机三大类。Weston等[4]从驱动诱因角度将银行并购的动机分为股市无效时的并购、管理层无效时的并购、发展战略驱动的并购、管理层处于利益考虑的并购等四个主要类别。另有学者通过大量实证研究后得出了银行并购的不同动因。Frohlich等[5]对20世纪末大约十年间的并购案例进行分析后认为,在银行并购案例背后,大约有四种动力推动了这些并购活动:规模经济效应、业务的区域拓展、提高资本规模和获取市场力量等。Ayadi等[6-7]的实证研究则认为,不同国家的GDP水平、两国间贸易额、对外直接投资额、法治规范的差异程度乃至银行业务上的互补性等,可能会成为银行跨境并购的主要影响因素。

国内研究主要从国内外银行业并购案例中对并购动因进行了高度概括与总结。易明阳等[8]的实证研究认为,中资银行跨国并购的重要动机包括有效运用剩余资金、技术寻求和市场寻求。周林[9]认为银行并购的主要动机可归结为三个方面:获得市场份额、提高营运效率和发挥协同效应。张晶等[10]运用事件分析法对中资银行海外并购案例进行了实证研究,指出中资银行并购的价值最大化动机在于追求规模效应、改良市场结构等。

(二)银行并购决策过程

现有研究中关于银行跨国并购动因的理论比较丰富,但是对于并购决策的分析则相对较少。曹军[11]采用博弈论的方法对银行业并购决策过程进行分析,提出要研究不同因素在商业银行并购决策过程中所起到的作用。刘萍[12]在研究中资银行海外并购系列案例基础上,提出中资银行海外并购要考虑到银行发展战略,不能因为单纯扩大业务和扩大规模而进行海外并购。刘伟[13]的研究成果表明,中国商业银行跨国并购既有正效应,又有负效应,要注意研究负效应,发挥中资银行的长期竞争优势。

综上所述,国内外现有文献对商业银行跨国并购动因研究已比较成熟,并取得了大量高水平研究成果。在借鉴传统企业并购理论的基础上,现有文献从规模经济、企业价值、范围经济、协同效应等诸多方面对国内外银行业的跨国并购进行了充分研究,有效地阐释了商业银行跨国并购的一般动机。但是对于商业银行跨国并购具体决策过程的研究文献则相对较少。金融危机后中资银行跨国并购的动因有别于国内已有跨国并购案例,这使中资银行在跨国并购决策方面具有一定差异性,因此有必要对危机后中资银行跨国并购决策过程进行全面科学的分析。

三、金融危机后中资银行跨国并购的多元动机分析

概括地讲,中资银行跨国并购动因主要表现在内外两个大的方面:一是受全球经济影响的外部动因,如金融自由化浪潮、国际银行业竞争加剧、信息技术的突飞猛进等;二是从战略发展、经营管理等角度出发的银行内部动因。金融危机后,随着各国逐渐打破金融限制、开放金融市场,再加上各国金融政策改革的驱动,国际金融市场呈现出宽松自由的发展景象,中资银行实施跨国并购也表现出了复杂多变的多元化动机。

(一)国外银行业资产价值普遍被低估,降低了中资银行跨国并购成本

2017年《银行家》杂志公布的世界范围内1 000家银行竞争排名中,中国有126家银行入围排行榜,其中17家跻身前100名,中国工商银行连续5年蝉联榜首。在中国金融市场持续发展的前提下,中资银行的海外并购扩张趋势不断加快,在亚洲、非洲以及北美洲等地区影响越来越大。总体来讲,金融危机对国外金融机构的冲击较大,中资银行可借机充当跨国并购的重要角色。一是危机前中资银行海外业务相对较少,受到危机的冲击也相对较小。金融危机对中资银行的影响远小于对欧美等发达国家银行的影响,中资银行可以较快的速度复苏,打一个跨境并购的时间差。同时,经过这场金融危机,世界各国也真正看到了中资银行的实力和能力,中资银行在全球国际金融中心和世界新兴工业化国家中变得越来越受追捧。二是金融危机后国外金融机构估值较低,中资银行能以相对低廉的价格购买到有价值的金融资产。全球金融危机严重影响了美国和欧洲金融机构的发展,导致其经营惨淡,部分机构现今仍处于发展的低谷。危机后的一个突出表现就是美国华尔街金融机构遭到重创,投资银行业普遍存在估值降低、盈利下降之困境,金融业整体估值水平也长时间处于历史低位。在这种大的行业背景下,传统国际银行业巨头此时难以顾及中资银行的跨国并购,从而参与竞标的可能性相对较低。中资银行跨国并购时遇到因竞争方过多而导致价格过高的可能性相对较低[14]。中资银行此时选择跨国并购能够降低并购成本,达到以较低成本获取高价值资产的效果。

(二)西方各国金融市场进入阻力相对减少,有效避免了中资银行跨国并购的行业壁垒

很长一段时间,西方发达国家出于政治、经济、技术和监管等考量,对发展中国家商业银行进入其银行业市场实行了苛刻的监管模式。由美国次贷危机引发的全球金融危机,造成部分发达国家大型国际银行一度陷入流动性短缺和资本不足之境地,无力继续延续危机前的海外扩张步伐[15]。与此同时,全球金融危机直接催生的《巴塞尔协议Ⅲ》,建立了一套更加完整的国际通用的以加权方式衡量表内与表外风险的资本充足率标准,它能够有效扼制与债务危机有关的国际风险,也使得欧美大型银行面临更为严格的监管环境。2008年以来,中国银行先后并购东亚银行、瑞士和瑞达基金管理公司,建设银行并购美国国籍信贷有限公司,工商银行并购加拿大东亚银行、英国标准银行公众有限公司、土耳其纺织银行等,中资银行海外扩张的速度和规模都明显提升。种种迹象表明,金融危机后西方国家出于需要依靠中国企业帮助其走出经济低谷的权衡,对中资银行的准入政策有所松动,跨国并购壁垒相对减少,中资银行进入发达国家的市场变得较为容易,这无疑为中资银行创造了一个难得的海外扩张机会。

(三)学习国外银行业先进经营模式,提高了中资银行国际竞争力

中资银行业务发展模式相对单一,业务结构中表内存贷款业务占比过大。随着中国市场经济改革不断深入,普惠金融、创业金融、互联网金融和绿色金融等金融新业态对商业银行传统业务构成了威胁,2014年中国银行业市场还出现了明显的存款流失现象。相比之下,国外商业银行特别是发达国家商业银行的业务结构更加科学合理,金融衍生产品、证券发行与交易、资产管理、投资理财等表外业务成为其收入的一项重要来源[16]。据统计,目前大型中资银行的利息收入在各项收入中始终占据着主导地位,约占80%左右,而西方市场经济国家这一比例为50%左右。罗俊[17]的研究显示,2009—2011年中国工商银行利息收入占比分别为85.74%、84.91%和83.09%,非利息收入占比分别为14.26%、15.09%和16.91%;与之形成鲜明对比的是,美国银行公司①成立于1968年,是最大的一家商业银行。2009—2011年利息收入占比分别为51.79%、56.26%和57.56%,而非利息收入占比却高达48.21%、43.74%和42.44%。金融危机后中资银行实施跨国并购,就是通过学习国外银行的先进经营理念与模式,通过对国外银行业务的整合与吸收学习,快速发展表外业务,减少对息差收入的过分依赖,从而改善银行业业务结构,实现可持续发展。

(四)为客户提供国际化服务,加快中资银行寻找国外市场的机会

随着国家综合实力和中资企业全球影响力的迅速提升,中国企业“走出去”的规模不断加大、速度不断加快。中资企业在海外的市场拓展和业务经营自然离不开商业银行提供全方位的金融支持。但由于语言、制度、文化等存在的差异,中国企业在国外与当地商业银行合作过程中可能会存在许多因误解、误会而引起的不顺畅,而选择中资银行海外分支机构或控股银行作为其合作银行,就可有效地破解相关难题。在金融体系中,大型商业银行占据着主导地位,为中资企业海外布局、拓展海外市场,提供相应的海外“跟随”服务,已经成为中资银行的一种重要选择。金融危机后越来越多的中资银行遵循“银行追随客户”目标,已经为境外中资企业提供了全方位的境外融通资金、规避投资风险、降低财务成本等金融服务。2014年中国银行为支持“南京新百”跨国并购英国弗雷泽百货①南京新街口百货商场收购英国弗雷泽百货商店集团,这是当时中国零售企业在海外金额最大的一笔并购。,调动国内的江苏分行和国外的伦敦分行以跨境并购贷款的方式为该项目提供金融服务,实现了良好的效果,有力地支持了中资企业的海外发展。

四、中资银行跨国并购动机的博弈决策分析

金融危机后西方国家经济的普遍低迷是中国银行业“走出去”的“有利窗口期”,同时国外部分金融机构当前估值较低,成为中资银行较好的并购目标。对此,中资银行跨国并购过程中应如何进行决策分析、拟进入国银行对中资银行跨国并购可能采取何种策略等问题将影响中资银行跨国并购的成败。本文将参考陈学斌[18]分析商业银行进入时使用的研究方法,借助博弈模型分析中资银行实施跨国并购的决策行为。

(一)假设前提

假设一:在跨国并购博弈过程中,中资银行基于前文陈述的降低并购成本、避免行业壁垒、提高经营业绩、拓展市场机会等四种动机开展跨国并购,其跨国并购选择的拟进入国为发达市场经济国家,银行业市场的竞争程度为寡头垄断(符合当前欧美国家实际)。

假设二:在跨国并购博弈过程中,进入国已有银行和中资银行实力均衡。当前进入国已有银行数量为m,潜在进入银行数量为n(包括中资银行)。由于金融危机后受到的影响相对较小,中资银行积累了大量的资本及客户资源,而国外商业银行受金融危机影响经营发展不及预期。与进入国已有银行竞争实力相比,中资银行的劣势主要在业务结构、利润构成、技术和管理等方面,优势主要在资本和客户方面。

用集合A表示跨国并购过程中进入国已有银行,A=(a1,a2,…,am),集合B表示跨国并购过程中潜在进入银行(包含中资银行),B=(b1,b2,…,bn)。

假设三:进入国已有银行在该跨国并购博弈中能够采取的策略为打击或不打击,表示为Si(i=1,2)。其中打击策略主要包括增加投资和调低产品价格两种方式。增加投资是指已有银行为扩大市场份额和客户规模加大在运营方面的投资。调低产品价格是指依托技术和管理优势直接降低产品价格,或虽维持产品价格不变,但通过对已有服务内容和服务质量的提升,变相降低价格。

在博弈中,中资银行作为潜在进入者其能够采取的博弈策略包括进入和不进入,表示为Sj(j=1,2),其中进入策略为选择并购进入该国市场。

下面将在完全信息和非完全信息两种条件下,讨论中资银行与拟进入国已有银行间的跨国并购博弈决策。

(二)完全信息条件下,中资银行跨国并购的博弈分析

在完全信息条件下,中资银行和进入国已有银行作为完全信息方,能够获取双方的产品、价格、成本、服务等信息。本文采用子博弈精炼纳什均衡和斯塔克尔伯格博弈两种方法,分析中资银行跨国并购决策的影响因素。

1.子博弈精炼纳什均衡分析

表1 子博弈精炼纳什均衡

如表1所示,L0表示跨国并购前进入国已有银行的收益(进入国原市场总收益),L1①中资银行跨国并购后可以为进入国提供跨国金融服务,能够给进入国银行业市场带来更多的客户群,所以L1 >L0。表示中资银行通过跨国并购进入后进入国银行业市场的总收益。Le和Le’表示进入国已有银行采取不打击或打击方式下,中资银行选择跨国并购时的收益。Cd和Ci表示跨国并购中中资银行的直接成本(跨国并购成本)和为应对进入国已有银行的打击策略需另行支付的成本,Cr表示进入国已有银行采取打击策略时的成本。

结合当前国内外经济现状,Le和Le’应处于一定水平,这是因为中资银行的国际银行业务需求增加。在经济全球化的趋势下中资企业的对外贸易及投资规模迅速增加,中资企业对国际银行业务需求也相应快速增加,特别是在与中国经贸联系紧密的国家。因此,中资银行跨国并购后能够获得更多的业务资源,引进更加先进的管理与技术。中国资本市场开放度相对较低,商业银行股份制改革时间短,使得中资银行规模虽然处于世界前列,但是在管理能力和技术等方面与发达国家的商业银行相比仍有一定差距。跨国并购后,中资银行可以通过整合被并购银行,实现管理能力和技术的引进,从而获得收益。根据假设,Cd和Ci处于相对低的水平,这是因为,进入国为发达的市场经济国家,这些国家的市场开放度高,资本市场发达,交易成本低、信息透明,对于WTO等国际规则的要求高,这就可以有效降低跨国并购过程中除直接并购成本以外的隐性成本。通过计算,中资银行跨国并购过程中Le-Cd>Le’-Ci-Cd,但Le’-Ci-Cd能否为正取决于成本。如果中资银行能够降低跨国并购成本,使得Le-Cd>Le’-Ci-Cd>0,那么中资银行在该博弈中应选择“进入”。从进入国已有银行来看,作为发达的市场经济国家,其银行业市场成熟度高,产品成本控制和投资规模已达到较为科学的水平,这些领域能够进一步优化的空间有限。考虑到中资银行的跨国并购能够在一定程度上扩展进入国银行业市场客户规模,如果进入国已有银行选择“打击”,不仅将影响自身的发展也不利于当地银行业市场的拓展。因此,在该博弈中从收益角度考虑,进入国已有银行没有过多动机通过设置各种壁垒增加中资银行的跨国并购成本,中资银行应选择“进入”。

2.斯塔克尔伯格博弈分析

f表示中资银行跨国并购中需支付的固定成本,主要包括支付的投资成本及相关服务费、咨询费等。a1(集合A中的一个元素ai)表示拟进入国已有银行,b1(集合B中的一个元素bi)表示潜在进入银行中的中资银行,假设该博弈中只有a1和b1,银行产品的数量与其投资规模之间存在一定的相关性。出于计算简便的考虑,假设银行现阶段能够提供的产品规模与上一阶段银行的投资规模相等。用K1表示a1在第一阶段的投资规模,Q1表示a1在第二阶段生产的产品总量,根据假设Q1=K1。在完全信息条件下,K1属于公开信息,对于中资银行b1来说其能够依据K1的规模调整K2(中资银行跨国并购后的投资规模)。进一步假设拟进入国银行业市场的需求与产品数量呈现线性关联。根据分析,对于进入国银行业市场,中资银行进入后能够提高其产品总量,扩大客户数量。这部分产品主要是服务于中资企业客户,与进入国银行市场产品重合度低,不影响其已有产品的价格。因此,虽然中资银行的进入增加了进入国银行业市场的产品数量,但产品价格将不按比例同时降低。设置参数e(e≥0)体现这一变化。

根据分析,跨国并购后中资银行能够整合学习国外银行的管理经验及技术,这部分是中资银行跨国并购的固定收益,用h来表示。结合中资银行跨国并购中支付的固定成本f,中资银行能够跨国并购的固定成本与收益差为f-h,其大小将影响博弈决策。考虑到f-h<0出现的概率很小,本文将从f-h=0和f-h>0两种情况讨论博弈中各方的决策。

(1)f-h=0时的博弈策略

根据计算,b1的目标收益可以表示为:

正常情况下P>0,那么1+e-(K1+K2)>0,对于K2,正常情况下也是非负的,因此Lb1的取值是非负的。

为计算中资银行在该博弈中收益的最大取值,求K2的偏导数:

通过K2*可以将a1的收益表示为:

当La1取最大值时

该组数值就是一般的斯塔克尔伯格分析。

(2)f-h>0时的博弈决策

在该种情形下,a1通过扩大投资规模能够使b1获得负的收益,达到阻止跨国并购的效果。在市场经济国家,资本市场成熟度高,商业银行相对容易获得资金支持,a1借助资本市场融资扩大K1具有现实性,因此a1、b1在此种情形下将采取不同的决策方式。

①中资银行的决策分析

当,即中资银行选择跨国并购为负的收益时此时Ka1是进入国已有银行a1选择阻止中资银行跨国并购需投资的最小额度。

②进入国银行的决策分析

对于a1来说,将投资额度提高到Ka1来阻止跨国并购时,其能够获得的利润可表示为该函数随着①为了分析的简便,将看作是一个自变量。数值的变化而变化,该函数的最大值(阻止中资银行并购a1获得的最大收益)为(1+e)2/4,此时

进入国已有银行a1选择阻止中资银行跨国并购后,其利润为关于的一元二次函数,利润的大小随着取值的变化而变化。对于a1来说其在博弈中决策的目的是获得最大收益,因此只有当阻止中资银行跨国并购后a1能够获得比斯塔克尔伯格分析中更高的收益时,a1才选择“打击”策略来阻止中资银行并购。的取值影响a1的决策如表2所示。

当时(此时收益与斯塔克尔伯格计算的收益相等)

对于a1来说,“打击”能够获得收益小于斯塔克尔伯格分析中的收益,a1将采取“不打击”策略,此时b1将并购,进入国市场产品总量

此时如果a1通过扩大投资规模阻止b1的并购,其能够获得的收益,因此a1将选择“打击”策略,将投资规模扩大到Ka1,其收益此时进入国市场的产品总量为

,此时a1投资规模已经超过Ka1,对于b1来说收益将变为负值,选择不并购。a1投资规模只要达到,其能够获得最大收益,并能够阻止b1的跨国并购。进入国市场的产品总量为

通过计算:当时,a1将选择“不打击”,将选择“打击”,但需扩大投资规模;当时,a1无需扩大投资即可阻止b1的跨国并购

表2 取值对a1决策的影响

表2 取值对a1决策的影响

的取值能够影响进入国已有银行的决策,从而影响中资银行的跨国并购。从当前国际经济现状来看,中资银行跨国并购有利于进入国经济福利的提高。根据经济学中对于垄断市场的分析,市场的垄断可能降低消费者的福利。当前欧美发达国家的银行业市场集中度高,垄断现象较为普遍。中资银行进入后,在不减少银行总体数量的前提下,实现了进入国银行业产品数量的增加,提高了进入国银行业市场的竞争程度,从而增加了进入国的消费者福利。中资银行的跨国并购还能够提高进入国与中国经济的合作水平。作为世界第二大经济体,中国的国际贸易及对外投资规模不断扩大,中资银行跨国并购能够为中国企业在进入国开展国际贸易及国际投资提供更多便利,从而提高两国经济的联系程度。但是由于银行业具有的特殊地位,对于进入国的经济安全具有重要意义,各个国家对于银行业的跨国并购一般都设置了较为严格的审批程序和监管标准,中资银行跨国并购时可能遇到更为复杂的监管环境。

③进入国政府的决策分析

为了比较不同的值对应的Q的数量的变化,需要对上文进行新的分类,当时,Q;当时,Q>3(1+e)/4;当时;当

当时,进入国银行业市场产品总供给数量达到最大,为,这意味着在中资银行跨国并购中,将维持在一定的水平对于进入国来说更为有利。为了提高并购后进入国银行业市场的产品供给总量,进入国政府应注重对于f的控制。对于f的控制不是越大越好,当时,进入国银行业市场的产品供给总量是增加的,从而对于进入国是有利的,但是当,进入国的产品供给总量将降到最低值(1+e)/2,此时进入国的银行业市场产品供给数量有限,市场竞争程度低。通过分析可以看出,如果进入国政府对于中资银行的跨国并购设置较高的监管和政策壁垒,增加中资银行的成本,将不利于其银行业市场产品总量的增加。进入国政府科学的决策应该是,对中资银行跨国并购设置公开透明的监管标准,将中资银行的并购成本控制在合理区间。

(三)非完全信息条件下中资银行跨国并购博弈分析

非完全信息条件下,进入国已有银行不能获得中资银行的取值,中资银行不能获得进入国已有银行的前期投资K1的规模。在该种情形下,中资银行跨国并购的博弈将包括两个阶段:第一阶段b1决策是否采取“并购”策略,第二阶段a1决策是否采取“打击”策略。

1.b1是否采取“并购”策略

完全信息条件下,通过斯塔克尔伯格计算可知,当时,b1并购时将获得负收益,对于中资银行来说,选择跨国并购的必要条件为K1<Ka1。因此,可以将Ka1作为判断进入国已有银行投资规模高低的标准:进入国已有银行b1高投资指的是K1>Ka1,低投资指的是K1<Ka1。第一阶段的博弈矩阵如表3所示。

表3 非完全信息条件博弈第一阶段

依据完全信息条件下斯塔克尔伯格分析的计算结果,当a1的投资规模为低投资时,对于中资银行来说其在博弈中的最优策略是并购,当a1的投资规模为高投资时,中资银行的最优策略是不并购。在该博弈矩阵中,通过设置数值大小体现这一差异,当a1选择低投资,b1选择并购时收益为4,不并购为0。当a1选择高投资,b1选择并购时收益为-2,不并购为0。同理设置a1选择不同策略时能够获得收益。在非完全信息条件下,b1不能获取关于K1的相关信息,只能通过推测判断K1为高投资或低投资的概率。假设b1通过推测认为K1的实际值为低投资的概率为q,高投资相应的概率为(1-q),此时如果选择跨国并购b1的期望收益可以表示为E(Lb1)=4q+(-2)(1-q)=6q-2,如果选择不并购b1的期望收益可以表示为E’(Lb1)=0,根据收益最大化的原则,b1的决策将取决于E(Lb1)和E’(Lb1)的大小,当E(Lb1)>E’(Lb1)=0时,选择并购,此时q>1/3,当E(Lb1)<E’(Lb1)=0时,选择不并购,此时q<1/3,当E(Lb1)=E’(Lb1)=0时,并购或者不并购获得的收益相同,此时q=1/3。

2.a1决策是否采取“打击”策略

该阶段的博弈分析是指在b1已经选择跨国并购后,a1应当采取打击策略还是非打击策略。第二阶段的博弈如表4所示。

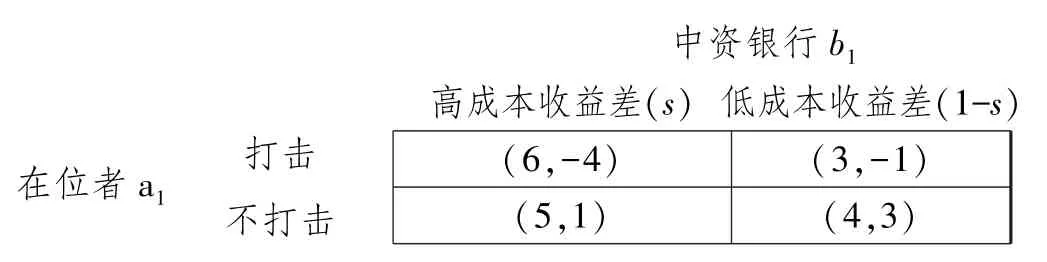

表4 非完全信息条件博弈第二阶段

由完全信息条件下斯塔克尔伯格计算结果可知,当b1选择跨国并购时时,a1可以通过增加投资阻止b1并购,此时对a1来说是有利的。因此将时设置为b1跨国并购高成本收益差,将时设置为b1跨国并购低成本收益差。根据第一阶段对收益数值设置的原理,本阶段同样通过设置数值的大小体现不同决策下收益的差距。在非完全信息条件下,a1不能获取b1的数值的相关信息,需进行推测。假设经过推测,a1认为的值为高成本收益差的概率为s,那么低成本收益差的概率就为1-s。此时a1选择“打击”策略时能够获得的期望收益为:E(La1)=6s+3(1-s)=3s+3,选择“不打击”策略时的期望收益值为:E’(La1)=5s+4(1-s)=s+4。 根据收益最大化原则,当E(La1)>E’(La1)时,a1应选择“打击”策略,此时s>1/2;当E(La1)<E’(La1)时,a1应选择“不打击”策略,此时s<1/2;当E(La1)=E’(La1)时,选择“打击”策略和“不打击”策略收益无差异,此时s=1/2。

根据博弈矩阵可以得出,在非完全信息条件下处于低水平区间时,b1跨国并购过程中可能遇到的阻力相对较小。

(四)主要结论

综上分析,中资银行跨国并购过程中,跨国并购的固定成本f和学习整合的固定收益h的差额的大小,不仅能够影响到中资银行跨国并购的收益情况,同时还将影响到拟进入国银行的策略选择。取值越高的情况下,拟进入国银行选择阻止中资银行跨国并购的成本越低,使得中资银行跨国并购阻力就越大。通过非完全信息条件下并购博弈分析可以看出,影响中资银行跨国并购博弈决策的因素除大小外,还受到拟进入国银行投资规模及对概率的评估。当进入国银行前期投资规模较大时,中资银行放弃跨国并购的可能性较大;当拟进入国银行分析中资银行数值较大的概率越高时,拟进入国银行阻止中资银行跨国并购的可能性更大。

中资银行跨国并购过程中除通过前期做好项目可行性研究,充分评估并购后整合学习能够给中资银行带来的固定收益大小以外,还要考虑并购后市场拓展带来的收益提高,更要关注并购标的业务模式、管理理念能够在多大程度提高中资银行的固定收益h,控制规模,降低并购阻力。同时还要加强对拟进入国银行业市场的科学分析,提高对投资规模判断的准确性,并在并购过程中传达出积极信号,使得拟进入国银行在估计中资银行规模时趋向于评估为小规模。

五、对策建议

第一,金融危机后中资银行实施跨国并购已成为实现其国际化战略目标的一个重要选项。金融危机后,全球银行业并购市场并不景气,但中国金融机构的海外并购活动表现抢眼。中资银行在国内市场的经营已进入微利时代,越来越多的中资银行将眼光投向了海外市场,以寻求新的增长点。中资银行通过并购进入国际市场,既可以降低中资银行进入海外市场所面临的运营风险,又能通过并购来学习国外银行的先进经营理念,带动自身薄弱业务的发展,从而最终实现国际化经营目标,提升国际竞争力。

第二,金融危机后,中资银行通过实施跨国并购可获得较高的综合并购收益。中资银行通过跨国并购,主动开拓海外市场,能够吸收整合国外金融机构的先进技术,加快发展银行业中间业务,从而促使中资银行提高管理运营效率和并购收益,从根本上也能提升中资银行的海外盈利能力。

第三,金融危机后,中资银行实施跨国并购阻力减小,并购成本会有所降低。随着美国金融危机的持续影响,国外金融机构一度遭受大量损失,甚至破产,即使留存下来的金融机构也出现了不同程度的经营困难。西方国家政府已开始放松对中资银行进入的监管,寻求获得更多的资金支持。进入阻力的减少,可降低中资银行跨国并购过程中的审查成本、咨询成本、服务手续费及附加费用等,从而降低银行跨国并购成本。

参考文献:

[1]中国人民大学国际货币研究所,浙江大学互联网金融研究院,中国国际金融学会等.中资银行国际化报告2016[R].2016.

[2]MITCHELL M L,MULHERIN J H.The Impact of Industry Shocks on Takeover and Restructuring Activity[J].Journal of Financial Economics,2004,41(2):193-229.

[3]BROUTHERS K D,HASTENBURG P V,VEN J V D.If Most Mergers Fail Why Are They So Popular?[J]Long Range Planning,1998,31(3):347-353.

[4]WESTON J,MITCHELL M,MULHERIN J H.Takeovers,Restructuring,and Corporate Governance(2nd Edition)[M].Prentice Hall,1998.

[5]FROHLICH C,KAVAN B.An Examination of Bank Merger Activity:A Strategic Framework Content Analysis[R].University of North Florida Working Paper,2003.

[6]AYADI R,BOUSSEMART J P,LELEU H,et al.Mergers and Acquisitions in European Banking Higher Productivity or Better Synergy Among Business Lines?[J].Journal of Productivity Analysis,2013,39(2):165-175.

[7]方慧,赵甜.中国企业对“一带一路”国家国际化经营方式研究——基于国家距离视角的考察[J].管理世界,2017(7):17-23.

[8]易明阳,易振华.中资商业银行跨国并购现状、动因与效率影响——基于DEA测算及TOBIT模型的实证研究[J].浙江金融,2011(6):33-39.

[9]周林.企业并购与金融整合[M].北京:经济科学出版社,2012:80-90.

[10]张晶,冯晶.中资银行海外并购的市场价值分析[J].金融论坛,2013(1):63-67.

[11]曹军.银行并购问题研究[M].北京:中国金融出版社,2005:60-65.

[12]刘萍.中资银行海外并购策略与财富效应——基于中国工商银行海外并购的案例[J].财会通讯,2015(8):9-11.

[13]刘伟.银行跨国并购的效应预期及中国银行国际化战略[J].商业研究,2016,(10):152-154.

[14]方莹莹.中资银行海外并购动因、问题及对策研究[J].企业经济,2014(1):56-60.

[15]贾祥功,张丽丽.经济新常态下中资银行的国际化经营策略[J].现代管理科学,2016(6):39-41.

[16]潘光杰.危机后大型中资银行跨国并购效率分析[D].济南:山东财经大学,2016:36-38.

[17]罗俊.中美商业银行收入结构的比较[J].现代商业,2013(9):24-26.

[18]陈学彬.金融博弈论[M].上海:复旦大学出版社,2007:383-394.

猜你喜欢

今日农业(2021年14期)2021-10-14

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

海峡姐妹(2020年9期)2021-01-04

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

海峡姐妹(2019年8期)2019-09-03

时代金融(2016年27期)2016-11-25

社会科学研究(2015年3期)2015-11-29

留学(2014年21期)2014-05-03