环宇燃气:成长或触天花板毛利率下滑难止

2018-06-01 09:33李兴然

股市动态分析 2018年20期

本刊记者 李兴然

日前,新疆东方环宇燃气股份有限公司(以下简称“环宇燃气”)历经取消审核、暂缓表决之后,终于通过了证监会发审委的审核,成为又一家过会成功的新疆地区燃气企业。然而,股市动态分析周刊记者研读其招股说明书后发现,之所以环宇燃气上会之路如此坎坷,并不是没有道理。首先就是成长性问题,然后是综合毛利率连续下滑,天然气销售业务毛利率远高于同行,最后前后两版招股书财务数据不一致且新版招股书对此未有解释,这些问题都需要向证监会进一步说明,因此也就不难理解为什么第三次冲击发审会才成功。

成长性存疑

从环宇燃气的业绩表现来看,成长性存疑。营业收入方面,2014年-2017年上半年,环宇燃气分别录得3.31亿元、3.49亿元、3.25亿元和2.41亿元的收入。通过这个数据发现,在可比的2014年、2015年和2016年,营业收入先微增后微减,总体小幅减少。

那么利润情况如何呢?2014年-2017年上半年,环宇燃气取得净利润1.07亿元、9501.21万元、1.43亿元和5008.09万元。这个数据看起非常不错,但细看招股书后才发现原来其中有很大一部分是政府补贴,2014年至2017年上半年,环宇燃气确认的政府补贴分别为3284.61万元、3068.98万元、1.01亿元、6240.31万元。三个完整会计年度中,2014年政府补助占净利润的30.70%,2015年该比例是32.30%,净利润最高的2016年所获的政府补贴占业绩的比例甚至达到了70.63%。环宇燃气于招股书中表示:政府补助金额占净利润的比例较高,如果公司未来不能获得政府补贴或者获得的政府补贴显著降低,将对公司当期经营业绩产生不利影响。

通过上面营业收入和净利润的数据,我们基本可以得出结论,那就是环宇燃气的营收无明显上升趋势,而净利润又依赖政府补助。

展望未来,环宇燃气是否还有充足的成长空间?

招股书显示,环宇燃气是以城市燃气供应为主,包括CNG汽车加气、居民生活用气、工商业客户用气,覆盖燃气供应管网建设和供热业务,以及围绕燃气市场开发的设备安装等业务,并为客户量身定制燃气供应解决方案的燃气综合服务商。此外,环宇燃气还拥有根据《昌吉市城区集中供热区域划分方案》规定的供热区域的供热特许经营权,为昌吉市天然气热力供应服务商。报告期内,环宇燃气全部营业收入均在新疆昌吉市获得,公司的经营状况和发展空间与昌吉市的城市化进程、区域经济发展速度、城镇居民收入水平密切相关。

昌吉市人民政府官网显示,截至目前,城市天然气入户率达92%以上,集中供热普及率达到95%以上,覆盖比率较高。这就意味着环宇燃气要想获得增长,必须有增量人口支持。

环宇燃气于募投项目的必要性中表示,随着城市的扩容与发展,未来昌吉市的人口预计将不断提升,居民用户的数量将进一步增长。根据《昌吉市城市总体规划(2010年-2030年)》,2015年市域总人口为75万人,城镇化水平为75%;2020年市域总人口为85万人,城镇化水平为80%,2030年达92万人,城镇化水平为90%。而据环宇燃气董秘办人士回复媒体透露的数据显示,目前昌吉的总人口也不过接近60万,与规划中的目标相差甚远。因此,环宇燃气面临的成长瓶颈或许比公司预期的要更严重。

毛利率难止下滑趋势

环宇燃气的主营业务收入主要来源于天然气销售、天然气设备安装、天然气供热三种业务,报告期内天然气销售业务占比分别为65.27%、62.55%、60.94%、46.62%,是公司最主要的收入。

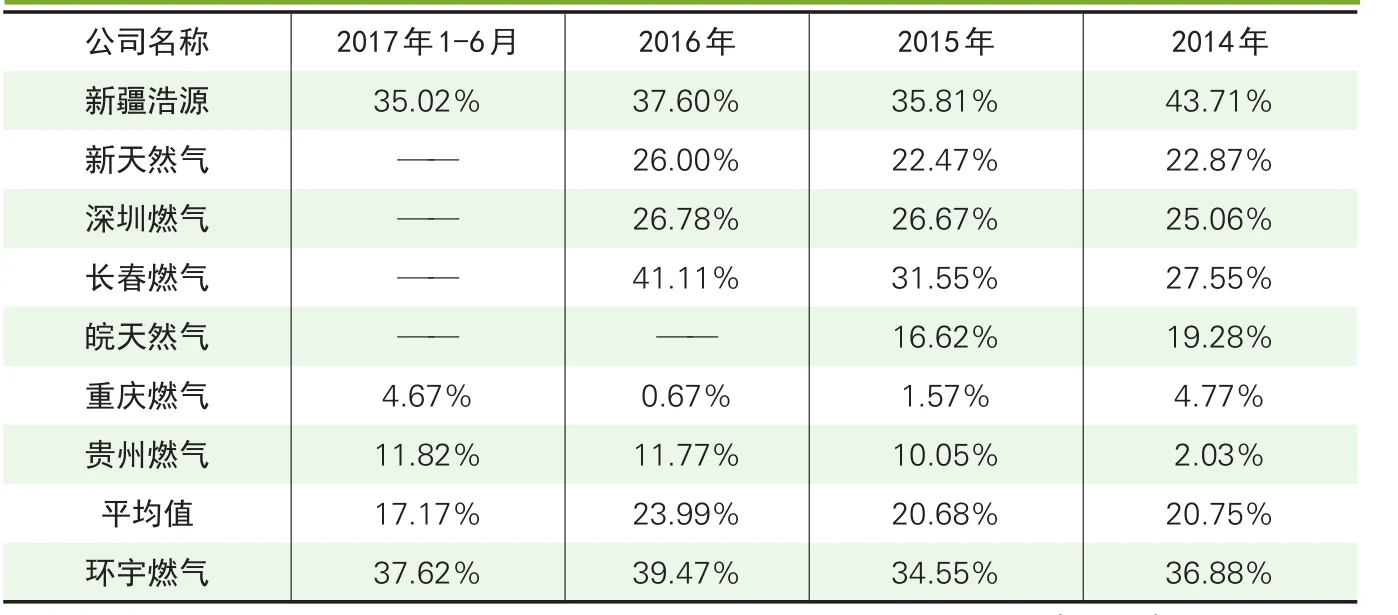

2014年至2017年1-6月,环宇燃气的综合毛利率为44.24%、46.99%、37.89%、33.20%,毛利率连续2年半下滑,且下滑趋势明显。其中天然气销售业务毛利率分别为36.88%、34.55%、39.47%、37.62%,相对较为稳定,这意味着环宇燃气的其它业务毛利率出现较显著的下滑(主要是天然气供热业务毛利率波动巨大)。

天然气销售业务毛利率方面,可对比上市公司中(见下表),只有新疆浩源、长春燃气能和环宇燃气还能勉强处于同一水平,不过这两家上市公司业绩也出现比较大的下滑,高毛利率并不意味着业绩能平稳增长,反而是贵州燃气这个毛利率只有10%左右的公司,业绩相对稳定一点。

环宇燃气的天然气销售业务毛利率远远甩开行业平均值一条街,2017年上半年是行业平均值的2倍都不止。对于天然气销售业务为什么能做到高出行业平均值一个档次的水平,环宇燃气解释为购销价比同行高一些,即采购成本低。但是国内燃气公司的气源基本都是从中石油和中石化采购,不同地区价格能差一点,但是能差到让其毛利率达到行业平均值的两倍?这个解释显然不能完全令人信服。

新旧招股书“打架”

据相关媒体的报道,环宇燃气前后两次申报的材料中,营业利润以及净利润数据不一致。股市动态分析周刊记者查询两版招股书后发现确实如此。

2017年6月7日披露的招股书中,2014年至2016年营业利润分别为8619.59万元、8412.46万元、6959.81万元。净利润分别为9928.78万元、9223.97万元、14243.41万元。

但是2017年12月22日,环宇燃气更新了招股书后,2014年至2016年营业利润却变成了9540.89万元、8790.71万元、7009.83万元,净利润变成了10710.14万元、9501.21万元、14297.39万元。

新旧两版招股书中的财务数据前后不一致,公司会计核算的方法以及合规性就会受到质疑,以证监会的严谨,必然是注意到了这个问题。会计核算的合规性是IPO披露信息时必须要遵守的规则,以前就有过企业因为类似的问题导致IPO被否。

从行业特征来看,燃气公司在产业链中话语权弱,企业能不能发展好和自身关系不大,反而更看重天然气价格和采暖季等自然因素。燃气公司也不容易进入其它城市,受地域限制明显,易触天花板。环宇燃气也明显存在着这些特点。

表:天然气销售业务毛利率一览

猜你喜欢

地下水(2022年6期)2022-11-29

消费导刊(2018年8期)2018-05-25

学与玩(2017年6期)2017-02-16

学与玩(2017年5期)2017-02-16

学与玩(2017年4期)2017-02-16

学与玩(2017年3期)2017-02-16

商场现代化(2016年13期)2016-06-16