消费金融平台不能重流量而轻风控

2018-06-05 05:58

中国科技财富 2018年5期

文/本刊记者 史 诗

动辄就推出一个“买买买”的节日和N个“败败败”的理由,电商平台这两年很热衷做这件事。拜“新零售”所赐,消费金融在2015年至今短短两年多时间中,迅速发展并进入一个崭新阶段。

从已公布2017年盈利数据的7家持牌消费金融机构来看,均开始扭亏为盈,其中苏宁消费金融2017年度净利润为2.17亿元;招商银行招联金融2017年累计核批客户1662.1万户,较上年末增长135.93%;马上金融2017年交易金额701亿元,用户数超3000万,实现收入46.68亿元,净利润5.78亿元,同比增长88.6倍。

在消费金融一片繁荣的大环境下,各从业机构纷纷开始重金布局线下场景,试图通过线上线下的融合,最终改善零售的履约方式,在“人、货、场”三个维度下重构新零售的产业生态。

消费金融的强渗透力

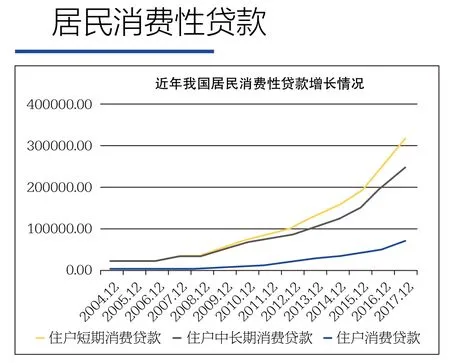

线下与线上零售结合日趋紧密,再加现代物流,服务商利用大数据、云计算等创新技术,构成未来新零售的概念。从居民消费贷款情况来看,居民短期贷款呈现增长态势。

随着“新零售+消费金融”模式的不断完善,更多基于衣、食、住、行的分期消费场景被创造出来,这种细分场景化趋势使金融和生活的边界日渐模糊,金融服务渗透入各种消费场景之中已经成为大势所趋。

4月19日,国美金融与零壹财经联合发布的《互联网消费金融行业年度发展报告》指出,新消费升级时代,现如今消费主力从顶层到大众,消费哲学由约束到自我、从占有到享用。单一用户的消费需求是多元的,这使得新金融的另一转变,是从产品到用户的转变。

零壹财经·零壹智库

如图所示,大约在2004年—2008年期间,我国的居民消费贷款增长主要取决于居民中长期消费贷款的增长;大约2008年后,居民中长期消费贷款开始快速增长,短期消费贷款也同期呈现增长态势。与之可能相关的宏观背景是,2008年国家投入四万亿救市;

2009年,银监会宣布消费金融公司试点,下发首批四块消费金融牌照,以作为银行信用卡的补充满足居民购买耐用消费品的融资需求。2017年消费金融行业整体不良率约为4%,远高于银行的不良率水平,消费金融行业过度授信、多头共债的风险问题凸显。重流量、轻风控的经营模式将难以为继。

消费者真实身份的识别、信用情况的判断离不开真实的交易场景,也离不开利用数据等对消费者进行精准画像与判断。国美金融高级副总裁丁东华曾表示,开展消费金融业务有三点比较重要,即:能不能衡量消费者身份的真实性、有没有足够的还款能力、有没有良好的还款意愿。

关于风险控制系统,国美消费金融首席风控官曹强称要构建有多道防线的风控体系,即:第一道防线是线下销售团队人员;第二道防线是中后台大数据平台分析能力;第三道防线是内外联动,搭建全后台监控体系。

业内人士指出,消费金融疯狂跑马圈地的局面将一去不返。随着强监管和优胜劣汰的行业趋势,消费金融平台也将逐步回归到技术、风控能力驱动的时代。

2017年度中国消费金融口碑指数报告指出,目前消费金融使用场景重点围绕数码3C、家电、装修家居,且精神消费需求不断提高。

以国美为例,开展消费金融业务的一大优势是30多年零售业务发展带来的线上与线下门店的渠道优势。数据显示,国美有1万多家供应商和1.8亿会员,其中活跃的占比超过50%,线下还有1600多家门店,这决定了国美开展消费金融业务具备庞大的客户基础,也显示国美开展消费金融业务的潜力。在4月中央财经大学发布的“2017年度中国消费金融口碑指数报告显示,数码3C场景、家电场景用户使用排名中国美金融排名第三,仅次于蚂蚁花呗和京东白条。

轻风控模式难以为继

互联网行业真是一个风口接着另一个风口。曾经现金贷被捧得天花乱坠之时,大量平台转做现金贷,消费金融被一片唱衰。据媒体报道,去年一年,湖北消费金融、马上消费金融、中邮消费金融、北银消费金融、海尔消费金融等5家持牌消费金融公司存在违规行为,遭到监管处罚,合计罚款超千万元。

中央财经大学商学院副教授李季曾介绍,

零售企业仍是重要参与者

回看这两年我国消费金融业务的发展,核心能力要求有三个方面,即客户获取能力、风险控制能力与低成本资金获取能力。

对零售企业来讲,天生具备这种发展消费金融业务的动力与条件;动力包括依靠金融业务扩大零售商品销量、培养客户粘性、获得更多利润收益等,条件分为内外部条件,零售业务自身具备的条件是海量的用户及数据,外部条件则是个人征信体系的建设与完善。

上述报告指出,从这种深层次的力量上看,消费场景将会继续发挥重要作用,零售企业将是整个消费金融行业重要的市场参与者。未来,消费金融的竞争将是参与主体综合实力的竞争。

小赢科技总裁成少勇在朗迪峰会也指出,相比发达国家,中国消费占GDP的比率较低,且与世界平均水平存在差距。其次,中国消费信贷仍有增长空间。中国居民负债高主要来自于住房按揭,2017年底中国居民债务规模约45万亿,其中按揭超过30万亿,消费信贷只有约8万亿。由此可见,我国消费信贷的市场潜力巨大,加之年轻客群占据中坚力量,消费金融市场可期。

猜你喜欢

银行家(2022年2期)2022-02-28

计算机应用文摘·触控(2021年13期)2021-08-12

家庭影院技术(2021年6期)2021-07-28

大众投资指南(2020年10期)2020-07-24

海峡姐妹(2019年1期)2019-03-23

汽车观察(2019年2期)2019-03-15

中国化妆品(2018年11期)2018-12-26

中国化妆品(2018年3期)2018-06-28

通信产业报(2018年1期)2018-01-22

青年时代(2016年30期)2017-01-20