完工百分比法在汽车零部件企业模具管理的应用

2018-06-16 08:33牛千

财经界·下旬刊 2018年3期

关键词:模具

牛千

摘 要:汽车行业已经发展到了成熟阶段,但在很多汽车零部件企业,特别是以塑料粒子为原材料的企业中,大量使用模具制造注塑零部件,而大多情况下,模具款是由客户支付的,本文将会以AD公司为例,作为汽车零部件企业的AD公司也不例外,客户按阶段支付模具款,AD公司按阶段支付模具款给供应商开模具,为了避免预收账款和預付账款长期挂帐、以及由此而产生的增值税、企业所得税的税务风险和资产负债表与利润表的准确性和完整性得不到合理保证的风险,AD公司采用完工百分比法,制定了4阶段20步法来核算和管理模具销售和模具开发的整个过程,以避免上述风险。

关键词:完工百分比法 模具 汽车零部件企业 AD公司

一、背景

在汽车零部件企业中,特别是以塑料粒子为原材料的生产加工型企业,在项目谈判时就会涉及模具价款的问题,模具价款从几万到几十万,甚至几百万,如果核算管理不当,或者累积下来不能及确认,累计金额可达几千万,税金也要达几百万,所以采用一个较比合理的核算和管理的方法是很有必要的。

二、《会计准则》中对完百分比法的规定

《会计准则第14号—收入》的第三章中的算十条规定“企业在资产负债表日提供劳务交易能够可靠估计的,应采用完工百分比法确认提供的劳务收入”;第十一条规定“提供劳务交易的结果能够可靠估计,是指同时满足下列条件:(1)收入的金额能够可靠计量;(2)相关的经济利益很可能流入企业;(3)交易的完工进度能够可靠地确定;(4)交易中已发生和将要发的成本能够可靠地计量。依据会计准则,结合AD公司的实际情况,制定了4阶段20步骤的方法,从而达到紧密的跟踪和记录模具从开发到量产的全部过程,任何一套模具无论其在资产负债表日是否达到量产,通过4阶段20步骤的方法都能够可靠地估计,从而更为真实地反映出企业在资产负债表日的真实情况。

三、介绍AD公司模具业务的4个阶段

(一)模具业务的4个阶段

在AD公司新项目确定后,客户将分以下4个阶段支付模具款:一是项目确定,合同签订后,客户支付全部模具款的30%;二是递交首批样件后,客户支付全部模具款的第三个30%;三是生产产品认可程序报告后,客户支付全部模具款的第三个30%;四是签署量产报告后,客户支付最后的10%。以上4个阶段完成后,所有与新项目相关模具处理就全部结束。

(二)采用百分比法的必要性

AD公司在2014年之前规定,4个阶段结束后才确认相应的收入和成本,从而导致了大量预收账款和相关的模具的开发成本长期挂帐,预收模具款近三千万元。也有逃税的嫌疑,一方面没有及时确认收入以及相应的销项税,另一方面平均也有15%的利润没有及时确认以及计提缴纳相应的企业所得税。为了规避以上风险,采用了4阶段20步骤法。

(三)4阶段完工百分比法的理论基础

在新项目基本确定时,客户给出一个模具款的数字,AD公司找相应的模具制造供应商进行询价,在客户给出的模具款数额与供应商报价之间进行两方面的讨价还价,最终确定客户将要支付的模具款和以及相应的模具的采购成本(最终实际发生的模具采购成本与预估成本不超过5%)。客户按以上的4阶段预付模具款,最终成的成本也是可控的,所以在新模具开发之前,相应的收入及相应的成本都是确定的。这也正好满足《企业会计准则第14号》中第十条与第十一条的规定。

基于新模具开发的4个阶段,按各阶段客户支付模具款的百分比确认收入,以相应的百分比和合同签订时的报价总成本确定成本,以此在各不同阶段进行会计处理。

(四)4阶段20步法的具体介绍

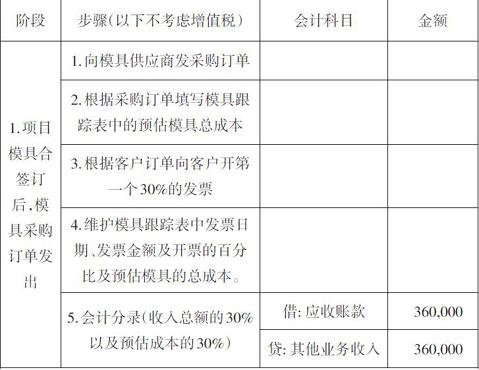

第一阶段。项目确定:合同签订后,客付支付全部模具款的30%;一是向模具供应商发开模订单。二是会计根据项目建立EXCEL表格,根据模具合同录入模具的总收入额及根据供应商的报价录入预估总成本开始跟踪记录新项目模具业务。三是根据新项目合同,向客户开合同总额的30%的发票。四是维护跟踪表中的开票日期,发票号码及发票金额。五是根据发票登记应收账款确认收入及模具成本。借记应收账款,贷记其他业务收入;借记其他业务成本,贷记预付账款。六是预付供应商第一笔模具款,借记预付账款,贷记应付账款或银行存款。

第二阶段。递交首个样件后,客户支付全部模具款的第二个30%;会计记录第7步:根据递交首个样件报知开第二个30%的发票,会计处理第8步重复会计处理的第4,会计处理第9步重得会计处理的第5步;会计处理第10步,预付供应商第二笔模具款,重复会计处理的第6步。

第三阶段。生产产品认可程序报告后,客户支付全部模具款的第三个30%;会计记录第11步:根据生产产品认可程序报告开第三个30%的发票,会计处理第12步重复会计处理的第4,会计处理第13步重得会计处理的第5步;会计处理第14步,预付供应商第三笔模具款,重复会计处理的第6步。

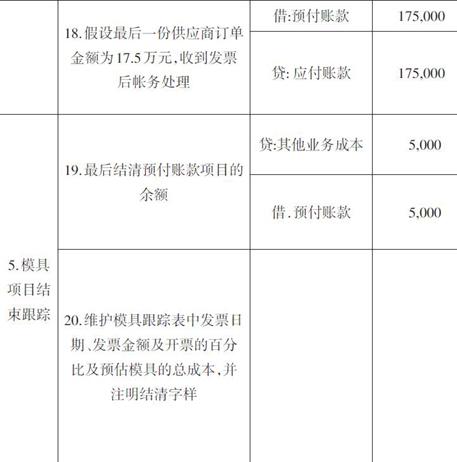

第四阶段。签署量产报告后,客户支付最后的10%。会计记录第15步:根据签署量产报告开最后10%的发票,会计处理第16步重复会计处理的第4,会计处理第17步重得会计处理的第5步;会计处理第18步,预付供应商第四笔模具款,重复会计处理的第6步。最后结清预付账款确定模具净调整预估模具成本,结束该项目的模具业务跟踪。会计处理第19步结清预付账款该项目项下的余额,借记或贷记其他业务成本。第20步维护跟踪表中的开票日期,发票号码及发票金额,并做好模具项目结束记录。

(五)具体案例(以AD公司为例)

四、结束语

采用以上的4阶段20步法核算和管理模具业务, AD公司在资产负债表日按照模具收入总额乘以按相应阶段的完工百分比确认模具收入;同时按照预估的模具总成本乘以相应的完工百分比确认模具的成本,在最后一步结清预付账款中对应该项目模具的余额,最终结束该模具项目的跟踪与核算。采用以上的4阶段20步法核算和管理模具业务不仅规避了税务风险,而且也能及时跟踪客户支付模具情况,也能跟踪供应商模具完工及开发票情况。在汽车零部件企业中,有很多与AD公司类似的模具业务,同样都可以采用4阶段20步的完工百分比法来核算和管理模具业务。

参考文献:

[1]蔡伟莉.企业会计准则[M].上海:立信会计出版社,2015年.

猜你喜欢

电子乐园·上旬刊(2022年5期)2022-04-09

考试与评价(2019年4期)2019-06-11

扬子江(2019年3期)2019-05-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

大陆桥视野·下(2017年11期)2017-10-31

科技资讯(2016年5期)2016-08-13

投资与理财(2016年6期)2016-07-18

中国校外教育(下旬)(2014年7期)2015-04-03

证券市场周刊(2014年2期)2014-01-21