PPP项目前期最优负债率研究

2018-06-23 06:44崔武文刘雨菲

首都经济贸易大学学报 2018年4期

崔武文,刘雨菲

(1.河北工业大学 土木与交通学院,天津 300401;2.天津财经大学 管理科学与工程学院,天津 300204)

一、问题提出

PPP项目突出的特点是投资规模大、建设周期长、投资回收期长、项目前期的资金需求量大且收益不足,充足的资金支持对PPP项目的顺利进展至关重要,而项目融资成功的关键是准确把握项目资本结构,促进实现项目公司、政府、融资机构等项目参与方的最佳价值。

国内外学者针对PPP项目资本结构的研究较少。安东尼奥和约安努(Antonio & Ioannou,1995)基于资本资产定价模型检验了项目公司债务能力与最优资本结构之间的关系[1]。荷和刘(Ho & Liu,2002)根据期权定价理论采用动态规划法提出了PPP项目的期权评价模型[2]。张(Zhang,2004)基于最佳价值资源选择方法对合理债本比进行了研究,并通过问卷调查表明59%的调查人认为PPP项目的资产负债率在65%~80%较为合适[3]。以上研究得出了很多有价值的结论,但大多以社会资本方或政府单方面利益目标为出发点对项目的经济可行性展开分析,未系统、全面地考虑项目的影响因素、忽略了项目运行过程中的诸多风险;且由于决策路线过于复杂、无法定量描述的主观因素过多等情况使研究方法的应用受到限制,并未量化出合理的本贷比例区间并进一步确定项目前期的最优负债率。

本文基于项目公司、政府和融资机构对PPP项目关注点的不同,结合某PPP项目案例,构建出PPP项目前期负债率选择的蒙特卡洛-熵权分析模型,将项目运行过程中的不确定因素进行仿真模拟并最终确定出项目前期的最优负债率,为PPP项目在融资过程中债务水平的确定提供科学、完整的分析框架和操作方法。

二、PPP项目公司负债率的影响因素

维拉(Vaaler,2008)通过抽取238个项目公司样本对影响PPP项目资本结构的因素进行了分析,并指出债务融资决定PPP项目的实施资本,且融资机构可提供的债务资本一定程度上取决于项目公司的偿债能力[4]。胡一石(2005)通过文献调研识别出对PPP项目资本结构产生影响的18个因素,并通过问卷调查的方式对18个因素进行了排序,排名前两位的是项目公司对政府方和融资机构态度的关注[5]。本文认为PPP项目公司资本结构选择的直接影响因素有项目公司的债务偿还能力、项目自身的盈利能力、政府财政或政策支持和项目规模因素。

实际上,由于PPP项目参与方的多样性和项目运行的复杂性,项目前期负债率的确定亦会受到诸多风险因素的影响,例如合同中存在模糊条件、通货膨胀等不可预见的情况或其他随着项目的进行而发生变化的条件,如项目的折现率、运营成本增长率、运营收入增长率等,这些不确定因素都会加大确定项目公司合理资产负债率的难度。如果假设以上影响因素为定值,则严重脱离项目实际,使分析结果失去了研究价值,故本文采用蒙特卡洛仿真方法对PPP项目在运行过程中遇到的较为敏感的影响因素进行量化并用概率分布进行模拟,经过大量循环以提高计算精度,致使用传统的层次分析法难以解决的实际问题或者由于模型的计算代价太大而很难得到分析结果的复杂问题得以高效解决。

三、三方利益目标量化分析

从项目公司角度出发,负债具有的税盾价值可以使企业利益最大化,对融资机构而言,考虑到自身资金的安全和资本的获利,融资机构会对项目公司的负债规模有所限制;萨普拉逊和陈(Subprasom & Chen,2007)认为政府方关注于项目的物有所值和社会效益[6],且由于PPP项目的公益性质,政府方一般能为项目公司提供政策上和收益上的支持,同时项目公司的负债规模被融资机构认可的可能性也随之增大。考虑到项目公司、政府、融资机构三方存在博弈,本文从三方利益目标出发确定PPP项目前期的合理负债率区间。

(一)项目公司追求价值的量化

项目公司作为PPP项目的投资者,重点关注的是项目风险、政府直接补贴和项目盈利能力,本文基于项目的财务分析模型,选用资本金税后内部收益率(IRR)和自有资本动态投资回收期(Pt)两个评价指标对项目公司所关注的项目价值进行量化。

项目资本金税后内部收益率反映的是总投资中投入自有资本部分的盈利能力,同时包含了贷款的杠杆作用对企业自身盈利能力的改善效果。计算IRR的表达式为:

(1)

式中,t为项目公司特许期内的年份,包括建设期和运营期,t=1表示项目建设期第一年;CI表示项目特许期内的现金流入量;CO表示项目特许期内的现金流出量。

动态投资回收期能够体现出项目在进行过程中不仅要收回资本的投入量而且要收回投入资本的货币时间价值的特点。计算Pt的表达式为:

(2)

式中,t′为累计净现值开始出现正值的年份;NPV|t′-1表示上一年现金流量的累计净现值;NPVt′为累计净现值首次出现正值的年份对应的净现金流量现值。

(二)政府方节约社会成本的量化

政府采用PPP模式的目的是减轻财政压力、提升社会效益与使项目的社会效益最大化。柯永建等(Ke et al.,2008)采用了如项目自偿率等基于一定置信度的财务指标,研究了项目在工程可行性研究阶段的财务评价方法[7]。刘宇文(2011)定义当PPP项目公司发生破产时,由公共部门代替私营部门承担的项目公司债务为政府方维持项目运营所必须承担的损失,并通过Wind资讯获取数据来量化政府关注的社会效益指标[8]。

鉴于对以上研究内容的总结,同时考虑到基础数据获取的难易和计算可量化指标的复杂程度以及PPP项目在不同债务水平下的比较价值。

本文用于量化评价政府方利益目标的指标为社会成本节约值(SCS)及项目自偿率(SLR),且本文考虑政府方不持有PPP项目公司股权的单纯情况,即政府追求的价值仅为项目带来的社会价值,如果政府方持股,可在项目公司追求的股东价值中按股权比例划分并通过简单的计算进行补偿。项目在运营阶段的社会成本节约值(social cost savings),即运营期内社会效益的净现值,能够体现出项目给社会成本和效率带来的贡献。计算SCS的表达式为:

(3)

式中,T为项目特许经营期年限;p′为基于福利经济学或社会评价的用户愿意支付的价格;Q′为项目覆盖区域内预测的社会需求量;p表示用户实际支付的成本;Q表示项目的实际用量;Ct为项目第t年发生的成本费用总额;WACC为项目的平均资本成本。

项目自偿率(self-liquidating ratio)通常被用来判断项目是否需要政府的财政补贴或完全由政府自行建设,反应项目的自偿能力。结合PPP项目的特殊性来看,由于项目建设期投入了大量资金,导致项目运营前期净现金流量持续多年为负,政府出于维持项目良好运营状态、降低项目公司破产风险的目的会通过财政承受能力论证对项目进行适当补贴*有关补贴额的计算参见财金〔2015〕21号文。,故本文的项目自偿率(SLR)的意义不同于一般项目,即项目的现金流入为同时考虑营业收入和适当补贴收入两项之和。当SLR≥1时,表示项目在获取财政补贴的情况下完全具备自偿能力,且SLR数值越大表示项目的自偿能力越强,政府额外的财政支出(除政府补贴以外)风险越小;当SLR介于0~1时,表示项目投资人投入的成本不能完全被项目的净营业收入和政府补贴额覆盖,即需要政府对项目进行额外的财政补贴;当SLR≤0时,表示项目在已获取政府补贴额的情况下仍然完全不具备自偿能力,则该项目不可按原方案执行或应由政府采用传统采购模式执行。计算SLR的表达式为:

(4)

式中,T表示项目的运营期年限;T′表示项目的建设期年限;PBITt为运营阶段第t年项目纳税付息前利润;BCAEt′表示建设阶段第t′年项目考虑物价调整后的建设成本。

(三)融资机构债权价值的量化

融资机构作为项目债务资金的提供方,重点关注自身资金的安全性。目前,PPP项目公司的外部资金来源多以银行为主[9],本文以银行作为单一的融资途径进行项目公司最优负债率的分析。

项目的年均偿债覆盖率(AVDSCR)在实际中经常被放贷方应用于衡量项目一定时间段的偿债能力。计算AVDSCR的表达式为:

(5)

式中,OCFt表示项目运营期第t年的经营现金流量,结合PPP项目特点,本文OCFt为考虑政府补贴的现金流量;Kt表示第t年贷款本金的偿还;It表示第t年贷款利息偿还;N表示运营阶段的贷款偿还期。

年均利息保障倍数(ATIE)用来衡量项目收益是否足以支付项目贷款利息,通常当ATIE>2.0时表示项目的偿债能力较佳[10]。计算ATIE的表达式为:

(6)

四、基于财务分析的蒙特卡洛-熵权模型设计

(一)蒙特卡洛模拟的应用

1.蒙特卡洛方法概述

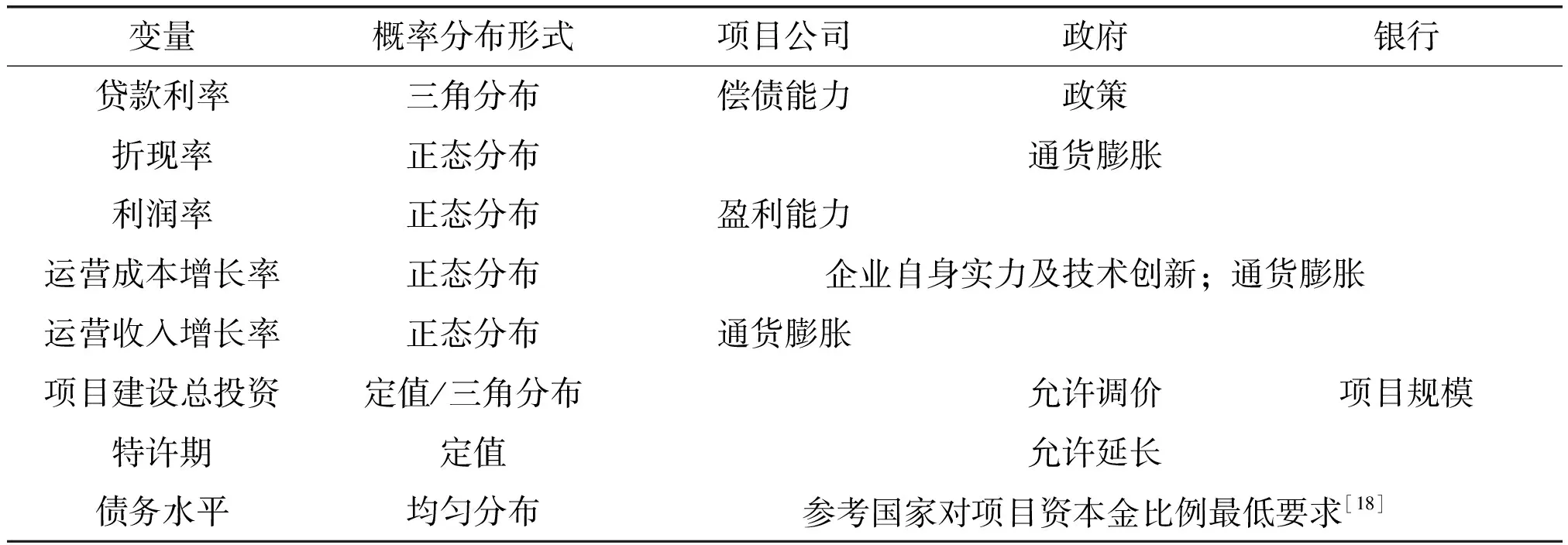

项目财务分析中的很多数据都是对项目未来建设、运营阶段的预测和估算,项目执行期间由于存在各种风险导致影响项目公司负债率的不确定因素过多,难以进行量化分析。蒙特卡洛方法,是以概率统计为主要理论基础、以随机抽样为主要手段并与计算机技术紧密结合的分析算法,由项目风险带来的众多不确定因素可视作随机变量进行处理,通过确定各随机变量服从的概率分布函数和模拟次数K(本文取K=2 000)[11],对输入指标进行随机抽样实验,统计分析输出结果(待评价指标),是一种公认的解决具有不确定性复杂问题的有效方法。

2.确定受风险因素影响的变量及其概率分布

恰当地选择概率分布是成功应用模拟的关键,很多关于蒙特卡洛模拟计算的研究都涉及了概率分布函数的选择。曹雷等(2007)提出确定变量概率分布函数的两种方法,分别是以历史数据确定概率分布和基于专家经验主观确定概率分布,并提出了选择概率分布函数的准则[12]。蒲明书等(2016)提出了11种连续分布和6种离散分布所适于描述的问题[13]。根据上述对负债率主要影响因素的讨论,本文设置出如下变量,并通过参考相关文献[14-17]总结出各随机变量的概率分布形式,如表1所示。

表1 随机变量的概率分布形式及其影响因素

注:基于本文的研究对象是项目前期负债率,故选取均匀分布为债务水平的概率分布。

(二)熵权原理的应用

1.熵权原理的概述

本文在合理负债率区间中筛选最终决策方案时选用多目标决策方法中的熵理论,即在通过蒙特卡洛仿真获得的客观数据基础上对不同的决策建议方案赋权,通过各个评价指标的差异程度来判断其重要程度,并确定权重大小[19]。

2.熵权原理求解的基本步骤[20]

假设项目的决策建议方案有m个,评价指标有n项,则可构建出矩阵R=(rij)m×n。

(1)对各个评价指标(矩阵R)进行归一化处理,得到离散分布值Pij,即方案i在评价指标j项下的比重:

(7)

(2)由熵值ej来度量评价指标j对方案i相对重要性的不确定性:

(8)

(3)定义评价指标j的差异性系数gj:

gj=1-ej

(9)

由上式可看出,gj的数值越大,评价指标j的重要程度越高。

(4)归一化处理差异性系数gj,定义评价指标j的熵权数ωj反应指标权重:

(10)

(5)计算评价指标j的综合权数βj,定义方案决策者对指标重要性的权重的主观估计为αj,则有:

(11)

五、案例应用与分析

(一)案例背景

某PPP高速公路项目位于中国华北地区某省境内。公路主线全长124.027公里,连接线总里程10公里,双向四车道,设计速度120公里/时。项目采用公开招标形式确定社会资本方,政府批准的特许经营年限为28年(包括建设期3年),从2018年1月1日至2045年1月1日止,预计2020年底项目建成通车。

(二)蒙特卡洛模拟计算模型的构建

在软件Excel中构建蒙特卡洛运行环境,通过VBA编程实现算法模拟,并通过软件Matlab对输出结果的概率分布和统计特征进行分析。基于对负债率影响因素和相应风险的分析,本文结合该项目管理层建议,构建关键参数的概率分布如表2所示。

表2 关键参数的概率分布

(三)合理负债率区间的确定

1.项目公司追求的合理负债率区间

通过对项目公司内部收益率和动态回收期的模拟可知,随着负债率的提高,IRR逐步提高,这一现象符合考虑税盾效应的经典MM理论,项目公司为追求内部收益率的最大化会选择尽可能高的负债率;Pt随着债权比例的提高不断减小,在本案例中,项目公司考虑自身情况,要求在21年内收回投资,根据对Pt的线性拟合得出当Pt=21时,负债率为67.50%。所以项目公司追求的合理负债率区间为(67.50%,85%)。

2.政府追求的合理负债率区间

通过对社会成本节约值和项目自偿率的模拟可知,随着负债率的提高,SCS逐渐降低,出于政府对该PPP项目带来社会成本节约和效率贡献的要求,一般情况下(政府让步情况除外)SCS取值应大于零,根据对SCS的线性拟合得出,当SCS=0时,负债率为75.04%,为政府追求的负债率区间上限;SLR随着负债率的提高不断上升,且SLR值都大于1,说明该项目在政府补贴的情况下完全具备自偿能力,且随着项目公司负债率的提高,项目的自偿能力越强,政府额外的财政支出风险越低。所以政府追求的项目公司合理负债率区间为(55%,75.04%)。

3.融资机构追求的合理负债率区间

通过对年均偿债覆盖率和年均利息保障倍数的模拟可知,AVDSCR和ATIE都随着项目公司债权比例的上升而逐渐下降,说明项目公司的负债率越低,其偿债能力越强。当负债率为85%时,AVDSCR和LLCR的最低值大于1.8,ATIE的最低值大于20,即指标的变动范围都在融资机构能够接受的正常范围内项目的偿债能力较好且融资机构的资金是安全的。所以融资机构追求的合理负债率区间为(55%,85%),放贷方一般出于对自身收益的考虑,在确保资金安全的情况下,会倾向于尽量提高负债率到85%这一极限,以追求放贷收益率最高。

4.综合评价项目合理负债率区间

通过分析项目公司、政府、融资机构追求的负债率,发现在PPP项目实际操作中,由于三方利益的不一致,项目公司的负债率应是各方妥协的结果,项目前期合理的负债率区间应是三方追求的负债率区间的交集,所以本案例项目前期的合理负债率区间为(67.50%,75.04%),项目公司和融资机构会争取尽量使负债率接近75.04%,政府会争取尽量使资产负债率接近67.50%。

(四)最优负债率的确定

综合上文对项目合理负债率区间的分析和项目前期三方谈判的情况,提出三个决策建议方案并进一步筛选出最优方案,使模型的研究更接近项目实际情况,提高模型的完整性和操作价值。决策建议方案的负债率取值应在区间(67.50%,75.04%)内,且由于三方利益目标不同,区间的上限值和下限值一般不会被选择,故均匀选取该区间内三个具有代表性的数值,通过熵权原理进行决策方案的优选,提出基于不同债务水平的决策建议方案:方案A的目标负债率为68%;方案B的目标负债率为71%;方案C的目标负债率为74%。

通过Matlab对三个方案的六个输出参数(IRR、Pt、SCS、AVDSCR、SLR、ATIE)进行统计分析并绘制累计概率分布图,分别选取累计概率分布曲线中斜率最大的点(该点表示横坐标参数在2000次模拟中出现概率最高,即在项目模拟中最有可能出现的参数值)对输出参数进行赋值,不同债务水平下的各指标数值如表3所示。

表3 不同债务水平下的指标数值

注:由于输出指标值的波动性,线性拟合存在误差,SCS75.05%=0,故方案C中的SCS74%值为接近零的负数,在合理误差范围内。

按照表3数据,结合本文前述的熵权原理,PPP项目前期负债率优化决策模型为:

G=|P|3×6×|β|6×1=[g1g2g3]T

(12)

最终求得方案A:g1=0.48,方案B:g2=0.41,方案C:g3=0.11。所以方案A的负债率为最优。

六、结论

本文通过不确定因素的引入改进了基于三方利益目标的PPP项目前期负债率选择方法;并通过蒙特卡洛仿真技术对PPP项目公司的合理资产负债率区间进行了研究,得到该项目的合理负债率区间为(67.50%,75.04%);经过对具有不同债务水平的决策建议方案进行赋权,通过熵权原理确定出该PPP案例最优决策方案的负债率为68%,对PPP项目发起阶段项目公司合理资本结构的确定具有借鉴意义。

参考文献:

[1]ANTONIO DIAS J,IOANNOU P G.Debt capacity and optimal capital structure for privately financed infrastructure projects[J].Journal of Construction Engineering & Management,1995,121(4):404-414.

[2]HO S P,LIU L Y.An option pricing-based model for evaluating the financial viability of privatized infrastructure projects[J].Construction Management and Economics,2002,20(Compendex):143-156.

[3]ZHANG X Q,ASCE M.Improving concessionaire selection protocols in public/private partnered infrastructure projects[J].Journal of Construction Engineering and Management,2004,130(Compendex):670-679.

[4]VAALER P M,JAMES B E,Aguilera R V.Risk and capital structure in Asian project finance[J].Asia Pacific Journal of Management,2008,25(1):25-50.

[5]胡一石,盛和太,刘婷,等.PPP项目公司资本结构的影响因素分析[J].工程管理学报,2015(1):102-106.

[6]SUBPRASOM K,CHEN A.Effects of regulation on highway pricing and capacity choice of a build-operate-transfer scheme[J].Journal of Construction Engineering & Management,2007,133(Compendex):64-71.

[7]KE Y J,LIU X P,WANG Shouqing.Equitable financial evaluation method for public-private partnership projects[J].Tsinghua Science and Technology,2008,13(Compendex):702-707.

[8]刘宇文.PPP项目再融资最优资本结构研究[D].北京:清华大学,2011.

[9]陈博亮,刘芬美,王金隆.非自偿BOT案政府最适补助上限与专案计画最佳资本结构之研究——以台湾高铁为例[J].技术学刊,2013(3):135-152.

[10]盛和太.PPP/BOT项目的资本结构选择研究[D].北京:清华大学,2013.

[11]姜鹏飞.基于蒙特卡洛的污水处理投资风险分析及其简化方法[D].天津:天津大学,2006.

[12]曹雷,顾祥柏,徐文星,等.蒙特卡罗模拟风险分析中概率分布函数的选择——项目风险分析系列论文(三)[J].石油化工设计,2007(3):46-49.

[13]蒲明书,罗学富,周勤.PPP项目财务评价实战指南[M].北京:中信出版社,2016.

[14]ZHANG X Q,ASCE M.Financial viability analysis and capital structure optimization in privatized public infrastructure projects[J].Canadian Metallurgical Quarterly,2005,131(6):656-668.

[15]郑生钦,冯雪东.风险分担视角下社区养老服务PPP项目投资决策[J].土木工程与管理学报,2016(3):47-52,67.

[16]雷颖.蒙特卡罗方法在房地产投资多因素风险分析中的应用[J].前沿,2012(9):98-100,106.

[17]何佳.考虑政府支持的PPP项目投资决策研究[D].浙江:浙江大学,2010.

[18]国务院.《关于调整和完善固定资产投资项目资本金制度的通知》(国发[2015]51号)[R/OL].(2015-09-09)[2018-01-30].http://www.gov.cn/zhengce/content/2015-09/14/content_10161.htm.

[19]倪九派,李萍,魏朝富,等.基于AHP和熵权法赋权的区域土地开发整理潜力评价[J].农业工程学报,2009(5):202-209.

[20]陆菊春,左小芳.信息不完全条件下项目融资结构优化决策研究[J].武汉理工大学学报(信息与管理工程版),2010(3):482-485.

猜你喜欢

装备制造技术(2020年3期)2020-12-25

中华建设(2019年7期)2019-08-27

财经界·下旬刊(2019年6期)2019-07-13

电机与控制学报(2018年9期)2018-05-14

科技视界(2016年19期)2017-05-18

中国工程咨询(2017年3期)2017-01-31

现代经济信息(2016年6期)2016-05-31

中国工程咨询(2015年3期)2015-02-14

科学导报·学术论坛(2013年8期)2013-10-09

中国工程咨询(2012年9期)2012-02-14