供应链集中度、内部控制有效性与上市公司绩效

2018-06-23 06:44许江波蒋晓浩

首都经济贸易大学学报 2018年4期

许江波,蒋晓浩

(首都经济贸易大学 会计学院,北京 100070)

一、问题提出

在关系网络日益紧密的运营环境下,企业供应链关系管理已成为影响企业绩效的重要因素,企业之间的竞争正在演变为供应链之间的竞争[1]。对企业而言,供应链关系主要是指企业与上游的供应商和下游的客户之间的交互作用和交互影响的状态,对其管理的目标是促进企业战略的实施和提高企业的绩效。由于供应链关系管理的核心是供应链的整合或集成,作为供应链集成状况主要结果的供应链集中度便成为供应链关系研究的热点,同时也是企业供应链管理实践中的重要内容。

现有理论和文献均表明供应链集中度会影响企业绩效,但是仍存在着以下主要问题:(1)关于供应链集中度与企业绩效之间关系的结论不一致。一种观点是供应链集中度与企业绩效之间呈现负相关的关系,即企业的上下游交易伙伴数量越多、集中度越低,企业的绩效就越好,反之则会变差。这种观点的理论基础是波特的五力模型和资源依赖理论,其基本逻辑是企业供应链集中度越低,企业对供应商和客户的议价能力就越强,在交易中不会过于依赖特定的交易伙伴,进而获得更大的自主权。一些国内的实证研究也为此观点提供了经验证据[2-4]。另一种观点是供应链集中度与企业绩效之间呈现正相关关系。这种观点的理论基础主要是交易成本理论,其基本逻辑是企业主要与少数的供应商与客户进行交易,从而可以减少交易成本,提高经营效率。同样,也有一些国内的实证研究结果支持此观点[5-6]。(2)理论研究与实践的脱节。在供应链管理实践中,大部分企业的供应链集中度是相对适中的,既不会过度集中也不会过度分散,并且根据内外部环境的变化进行动态的调整。显然,目前的研究无法有效地反映和指导企业的供应链管理实践,甚至会造成认识上的混乱。

本文认为造成上述问题的原因主要有两点:一是现有的实证研究多是以上市公司为样本,但是在理论分析和模型设计时并没有充分考虑上市公司在进行供应链管理时所拥有的较高交易规模以及地位、地区多元化和并购等方面的优势,而这些优势将会使得上市公司更有能力降低供应链的集中度;二是现有文献对供应链集中度的影响因素的研究尚显不足,特别是没有考虑企业的内部控制对供应链集成的影响,而按照供应链管理理论,企业对供应链管理流程的内部整合和控制可以对供应链的外部整合发挥互补和协同效用。鉴于此,本文以上市公司为主要研究样本,充分考虑上市公司在供应链关系管理中的特点,并引入内部控制这一重要的供应链集中度的影响因素,对供应链集中度和上市公司绩效的关系以及内部控制在上市公司供应链集中度管理中所发挥的作用进行探讨,以期对供应链集中度的研究和管理实践有所裨益。

二、理论分析与研究假设

(一)供应链集中度与上市公司绩效

供应链集中度首先是通过交易双方的议价能力来影响企业绩效的,基本逻辑是当上下游的交易伙伴掌握了超过核心企业地位的谈判能力,基于理性经济人学说,这些上下游企业就会充分攫取核心企业的利润,使得核心企业的绩效下降。关于具体的影响路径,波特五力模型认为一旦核心企业依赖少数供应商,那么供应商的议价能力随之增加,采购的原材料质量和成本也会随之变化;同理,核心企业如果依赖少数的销售商,那么销售商的议价能力也会增强,从成本和利润两方面看,企业绩效就会随之下降。郭红莲等(2008)构建三级供应链竞合博弈协调模型发现,随着供销商数量的增加,供销商的竞争日趋激烈,采购价格的最大值会逐渐降低,销售价格会上升,供销商的议价能力会减弱,核心企业的谈判地位上升[7]。唐跃军(2009)则基于议价能力理论通过实证研究验证了过于集中的供销商会降低企业的绩效[4]。其次,供应链集中度会通过影响企业的资源依赖性和决策的自主性来对企业的绩效产生影响。依据资源依赖理论,当企业的供应与销售集中于少数的供应商和客户时,企业资产的专用性将会因为适应交易伙伴的要求而提高,决策的自主权和灵活性会降低,经营风险会加大,进而会降低企业的绩效。

当然,提高供应链的集中度也会对企业的绩效产生积极的影响,主要表现为供应链集中度高会降低供应链的管理难度和企业与交易伙伴的交易成本,进而有利于企业提高存货的周转率和降低企业的销管费用率,对企业的业绩产生积极的影响。但是,具体到上市公司,对于交易成本的降低有更有效的方式,如通过利用上市所获得的金融资本来展开纵向并购,相关实证研究结果也表明企业倾向于收购与之存在交易关系的合作伙伴。而对销管费用的降低,上市公司会更倾向于通过利用自身的优势加强内部管理以提高企业的规模经济效应和协同效应。因此,对上市公司而言,在可能的情况下会倾向于适当地降低供应链的集中度以提高自身在供应链中的议价能力和经营的自主权,进而提高企业的绩效。吴剑峰等(2016)的研究也表明公司在上市后会努力降低对供应商的依赖,其中创业板上市企业在上市3年后前五大供应商采购额占采购总额的比例平均数从上市当年的43.46%降低为36.47%[2]。基于此,本文提出以下假设:

H1:供应商的集中度与上市公司绩效成负相关关系。

H2:客户的集中度与上市公司绩效成负相关关系。

(二)内部控制对供应链集中度的调节效应

上述理论分析表明,对于上市公司而言,供应链关系管理的方向是适度降低供应链的集中度,但是在供应链关系管理实践中,开发新的交易伙伴会带来一定的开发成本和管理成本,而终止与旧交易伙伴的合作则可能会带来商业秘密的泄露,这使得企业与交易伙伴之间有一定的锁定效应,导致企业不会轻易开发新的交易伙伴。在此情况下,上市公司往往会通过实施一些替代或互补的措施以降低供应链集中给企业所带来的负面效应,以达到提高企业业绩的目的。

供应链整合或集成包括外部整合和内部整合。外部整合是指企业对供应商和客户进行管理,优化供应链关系,增强组织间合作和一致性的程度,供应链集中度既是外部整合的基础,也是其整合结果的重要体现。内部整合则是指企业为了满足客户需求并与供应商及时沟通而将其内部的战略、行动和程序具体为合作的、一致性流程的程度,主要包括跨部门的合作和各部门之间的信息共享、数据和信息系统的整合。供应链的内部整合和外部整合是相互互补和影响的[8],其基本逻辑在于内部整合可以通过加强跨部门的合作和信息沟通,优化企业对交易伙伴的管理流程和管理措施,对供应链的外部整合进行有效的补充,同时内部整合水平的提高还可以将外部整合的效益有效地转化为企业业绩的提高。因此,在供应链外部整合成本较高或不能有效实施时,企业可以通过加强内部整合来提高供应链管理的效果。

由于供应链的内部整合是比较难以观察和测度的,因此,有必要寻求一个合适的代理变量来衡量供应链内部整合的程度。从定义和包含的内容来看,内部整合与企业的内部控制是高度吻合的,因为内部控制主要是指由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程,主要包括控制环境、风险评估、控制活动、信息和沟通及监督五个要素,其实施的载体便是围绕着控制目标的需要对内部管理流程进行设计、实施和持续的优化。自2012年起,中国就强制性地要求上市公司披露包括内部控制自我评价报告和审计报告在内的内部控制信息,因此,企业内部控制的有效性可以作为供应链内部整合程度的衡量指标。此外,根据信号传递理论,良好的内部控制质量能够在市场中显示自身的信用和价值,这会成为供应链稳定合作的信号,能够引起新的、更多的交易伙伴的关注,吸引更多的潜在交易伙伴,提高企业的交易地位和议价能力[3]。鉴于此,针对内部控制对供应链集中的调节效应,提出以下假设:

H3:高质量的内部控制能够削弱供应商集中对企业绩效的消极影响。

H4:高质量的内部控制能够削弱客户集中对企业绩效的消极影响。

三、研究设计

(一)样本选取与数据来源

由于制造业企业的供应链最具有典型性,最能反映供应链关系管理的特征,本文以深市A股制造业上市公司为研究对象,选取2013—2015年数据进行实证分析。为保证数据的严谨性和实证的稳健性,将数据做如下处理:(1)剔除ST和*ST公司,以保证所选样本的财务状况的一致性;(2)剔除研究期间进行重组出售或者变换主要业务的企业,以保证样本企业供应链状况的稳定性;(3)剔除在此期间数据缺失的公司;(4)剔除上市不满三年的公司。最终得到189家公司共567个观测值。数据主要来源于色诺芬数据库、CSMAR数据库和迪博风险数据库。

(二)模型设计与变量定义

对于假设1和假设2,本文将供应商和客户区分开,建立以下模型来检验供应链集中度与企业绩效的关系:

Roe=ɑ0+ɑ1Scis+ɑ2Size+ɑ3Soe+ɑ4Lev+ɑ5Tat+ɑ6Oig+∑Year+ε

(1)

Roe=ɑ0+ɑ1Scic+ɑ2Size+ɑ3Soe+ɑ4Lev+ɑ5Tat+ɑ6Oig+∑Year+ε

(2)

对于假设3和假设4,本文同样将供应商和客户区分开,建立以下模型来检验内部控制的调节效应:

Roe=ɑ0+ɑ1Scis+ɑ2Scis×Ic+ɑ3Size+ɑ4Soe+ɑ5Lev+ɑ6Tat+ɑ7Oig+∑Year+ε

(3)

Roe=ɑ0+ɑ1Scic+ɑ2Scic×Ic+ɑ3Size+ɑ4Soe+ɑ5Lev+ɑ6Tat+ɑ7Oig+∑Year+ε

(4)

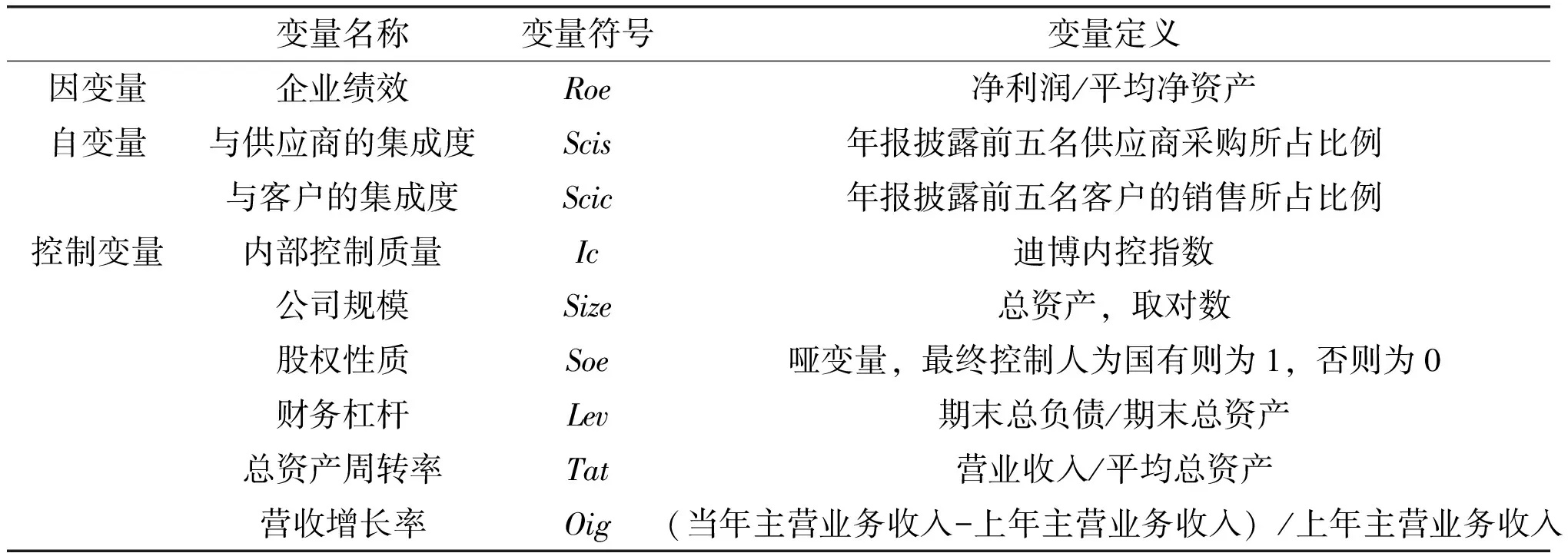

模型中的变量定义如表1所示。

表1 变量定义

四、实证结果及分析

(一)描述性统计和相关性分析

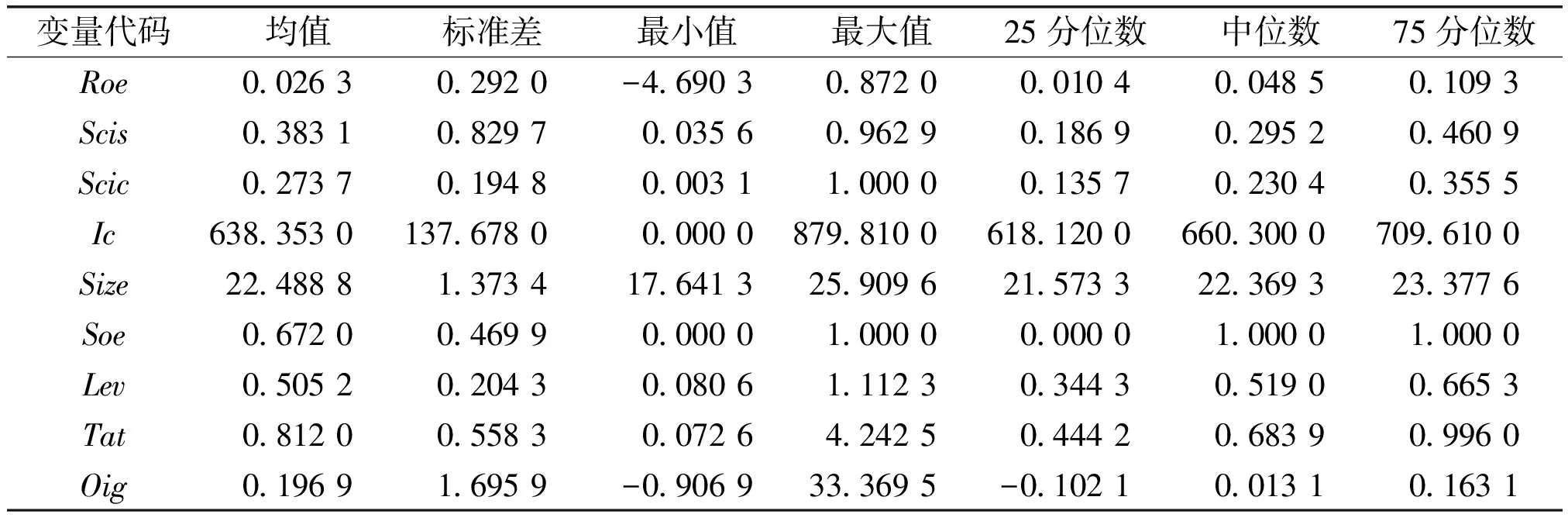

表2列示了本研究主要变量的描述性统计结果。由表2可以看出:(1)Roe值最大值为0.872 0,最小值-4.690 3,说明企业绩效整体差异较大;而均值为0.026 3,中位数为0.048 5。说明深市制造业企业绩效数值大部分处于中位数以下。(2)Scis最小值为0.035 6,最大值为0.962 9,说明企业对供应商的集中程度也是差异较大;均值为0.383 1,中位数为0.295 2,两者之间差异较小说明制造业上市公司对于供应商的集成大都集中在30%~40%区间;Scic最小值和最大值为0.003 1和1.000 0,差异也较大,状态分布类似于供应商,但是均值和中位数分别为0.273 7和0.230 4,均小于企业的供应商集中程度。这说明企业在供应链管理的过程中对于供应商和客户的关系管理策略会有差异,这也是本文为什么要把供应链最小单元区分为供应商和销售商,分别进行实证检验的原因之一。(3)内控指数Ic的均值和中位数分别为638.353和660.300,相差较小,说明样本企业内控水平大多数处于这个区间,相对比较平均。

表2 变量描述性统计

表3列示了相关变量的相关性分析结果。由表3可以看出:(1)Scis和Scic均与Roe负向相关,说明企业的供应商和客户集中度会影响企业绩效,但是二者影响的显著性水平有差异,说明供应商集中度和客户集中度对企业绩效的影响机理和程度可能会有差异,需要进一步的实证检验。(2)内部控制指数(Ic)与企业绩效显著正相关,说明良好的内部控制确实能够提高企业绩效。(3)公司规模(Size)与内部控制水平显著正相关,说明企业规模越大,内部控制水平往往越好,也说明内部控制做得越好,企业的发展潜力才会越大。(4)公司规模与供销商集中度呈现负相关关系,说明上市公司规模会影响企业的供应链关系管理策略,并且发展越快、规模越大的企业越倾向于降低供应链的集中度。(5)总体来看,各个变量之间相关系数均未超过0.4,表明模型不存在严重的多重共线性关系。

表3 变量相关性分析

注:***代表1%水平下双边检验显著,**代表5%水平下双边检验显著,*代表10%水平下双边检验显著。

(二)回归结果及分析

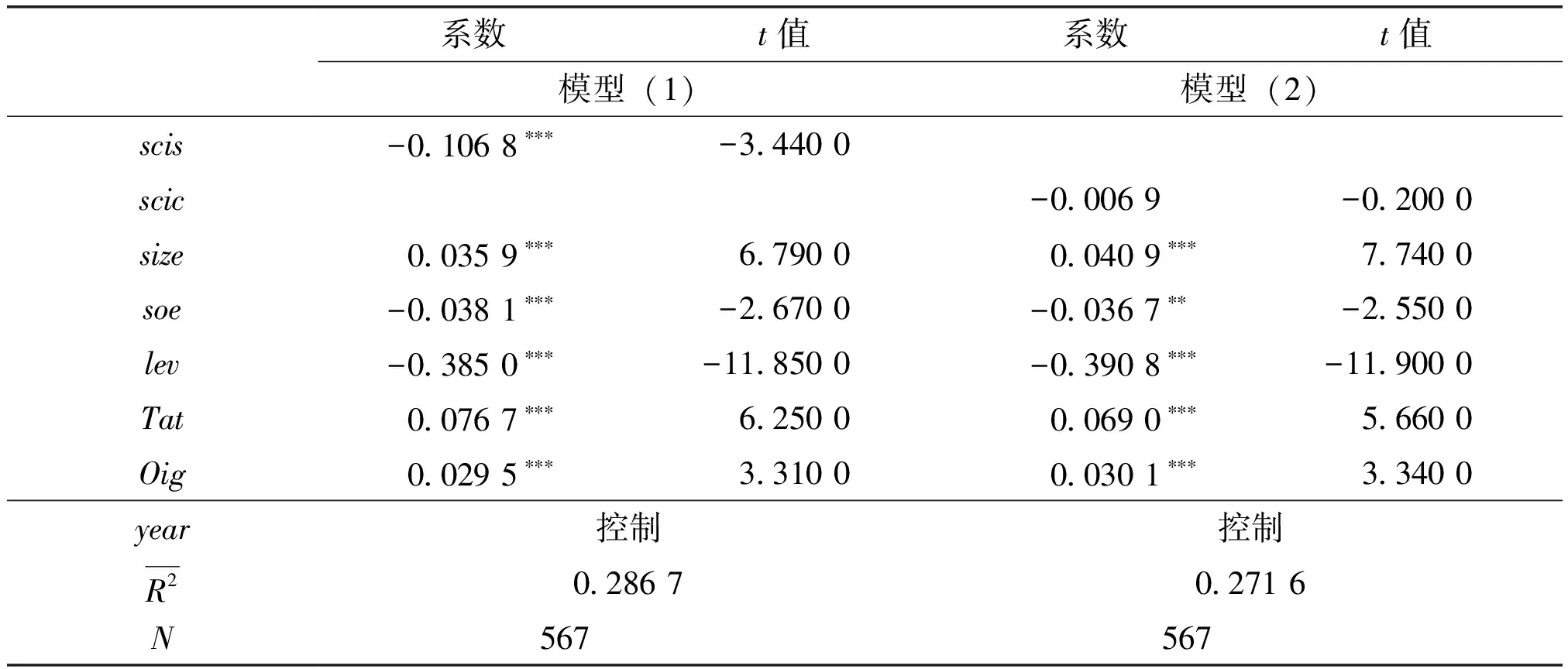

模型(1)和模型(2)主要是对供应链集中度与上市公司绩效之间关系的假设进行实证检验,其回归结果如表4所示。

表4 模型(1)和模型(2)的回归结果

从表4中模型(1)的回归结果可以看出:Scis在1%水平上显著为负数,说明供应商的集中度与企业绩效是负相关关系,那么本文的假设1得到验证。此结果与唐跃军(2009)[4]验证结果类似。这说明供应商越集中,即对前五大供应商采购金额所占比例越高,企业对少数供应商的依赖性越强,自身的议价能力也就越弱,越不利于企业自身绩效的提高。从交易成本和资源依赖理论看,过于集中的供应商虽然有利于保证企业原材料的来源,但是会削弱核心企业的竞争地位,会导致核心企业对单个供应商的过度依赖和较高的转移成本,降低企业的决策自主权,加大了企业的经营风险,最终对企业绩效产生负面的影响。此外,从控制变量来看,公司规模、总资产周转率和营收增长率对企业绩效都产生显著的正向影响,而财务杠杆与企业绩效呈现显著负相关关系,说明负债比率越高,风险就可能越大,从而导致企业绩效就越低。

从表4中模型(2)的回归结果可以看出:客户的集中度与企业绩效之间呈现负相关关系,即过高的客户集中会对企业绩效产生负面的影响,但是结果并不显著,因此H2并未得到有效验证。可能的原因在于由于销售收入和销售费用对企业业绩影响较大,较高的客户集中度虽然降低了企业在销售业务中的议价能力,但是也可能会由于销售渠道的稳定和与客户之间的密切合作,从而促进销售收入的增加或销售费用的降低,对企业绩效产生积极的影响。

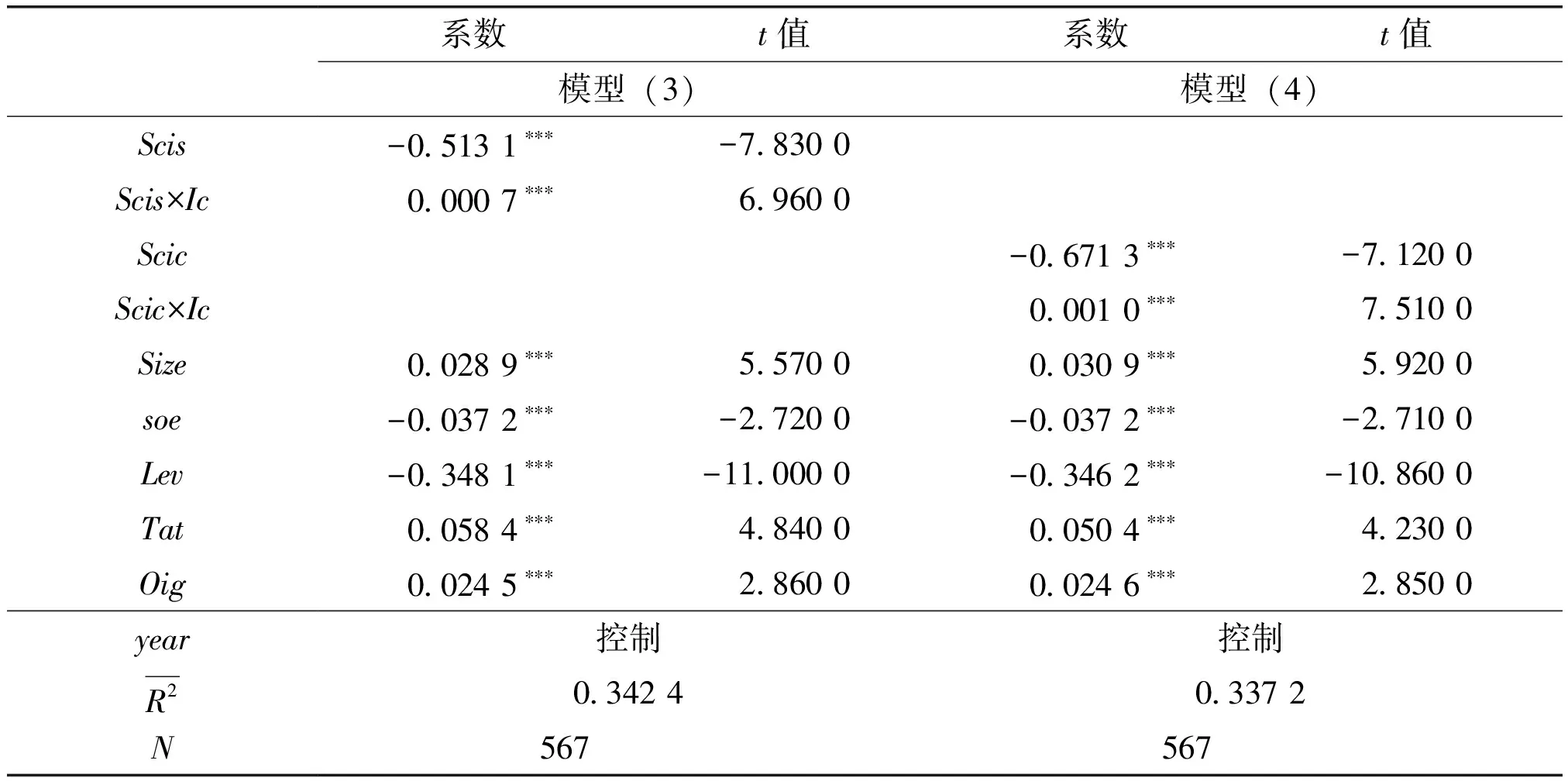

模型(3)和模型(4)主要是对内部控制在供应链集中度与企业绩效之间关系中的调节效应进行检验,其回归结果如表5所示。

表5 模型(3)和模型(4)的回归结果

从模型(3)的回归结果可知Scis系数符号为负,Scis×Ic符号为正,并且两者t值在1%的水平上通过了检验。这说明在一定条件下,供应商的集中度确实不利于企业绩效的提升,而交互项的符号为正,表明良好的内部控制在一定程度上会抑制供应商集中对企业绩效带来的消极作用,H3得到了验证。同样,从模型四的回归结果可知,Scic系数符号为负,Scic×Ic符号为正,并且两者均通过了1%的水平下的显著性检验。这说明在其他条件不变的情况下,客户集中度也不利于提升企业绩效,而交互项系数符号为正,表明良好的内部控制在一定程度上会抑制客户集中对企业绩效带来的消极作用,H4得到验证。此外,模型三和模型四中的控制变量的回归系数符号与预期的相一致,并都在1%的水平下显著。

(三)稳健性检验

为了进一步增强实证结论的充分性,借鉴前人的做法,本文还进行了如下的稳健性检验:(1)借鉴陈正林和王彧(2014)[5]的做法,将供应链上下游整合为一个整体,将供应商和销售商前五名比例均值作为供应链整体集中度Sci,以替代前述模型中的供应商集中度和客户集中度(Scis,Scic),重新与企业绩效进行回归,发现回归结果一致。(2)采用总资产收益率(Roa)来代替净资产收益率以衡量企业的绩效,并进行数据检验,回归结果保持一致。

五、结论与启示

研究结果显示:(1)供应链集中度会对企业绩效产生影响。(2)对上市公司而言,供应商的集中度对企业绩效产生显著的负向影响,即供应商集中度越低,企业绩效越好,反之企业绩效会变差;客户集中度对企业绩效有一定的负面影响,但是由于企业可以通过进一步整合和稳定销售渠道并加强与客户之间的密切合作来抵消客户集中度高所带来的不利影响,所以影响并不显著。(3)上市公司的内部控制对供应链集中度与企业绩效之间的关系存在显著的调节效应,即企业内部控制越有效,意味着企业供应链内部整合水平越高,可以有效地缓解过高的供应商集中度和客户集中度对企业绩效所带来的负面影响。

立足于上述研究结论和上市公司的管理实际,本文提出具体管理启示如下:(1)企业应重视供应链关系管理,权衡成本与收益,保持一个合适的供应链集中度。对于供应链集中度较高的企业,在可能的情况下,应该通过并购、经营多元化或提高供销商的竞争水平等措施来降低供应链的集中度,进而提高企业的议价能力和决策的自主权,促进企业绩效的提高。(2)企业既要重视供应链的外部整合,又要重视内部控制建设以提高企业供应链的内部整合水平,充分发挥内部控制对供应链集中度与企业绩效之间的关系的调节效应。对于不具备降低供应链集中度条件的或降低供应链集中度成本较大的上市公司而言,强化内部控制,特别是供应链的内部控制,显得尤为重要。

参考文献:

[1]CHRISTOPHER M,JÜTTNER U.Developing strategic partnerships in the supply chain:a practitioner perspective[J].European Journal of Purchasing & Supply Management,2000,6(2):117-127.

[3]林钟高,林夜.市场化进程、客户集中度与IPO公司业绩表现[J].证券市场导报,2016(9):13-20.

[4]唐跃军.供应商、经销商议价能力与公司业绩[J].中国工业经济,2009(10):67-76.

[5]陈正林,王彧.供应链集成影响上市公司财务绩效的实证研究[J],会计研究,2014(2):49-56.

[6]李艳平.供应链集中对企业经营绩效的影响及其路径研究[D].武汉:中南财经政法大学,2017.

[7]郭红莲,侯云先,杨宝宏.M个供应商、1个制造商和N个经销商的三级供应链竞合博弈协调模型[J].中国管理科学,2008(6):27-34.

[8]霍宝锋,曹智,李丝雨,等.供应链内部整合与外部整合的匹配研究[J].系统工程理论与实践,2016(2):363-373.

猜你喜欢

今日农业(2022年16期)2022-09-22

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

英语文摘(2020年9期)2020-11-26

英语文摘(2020年11期)2020-02-06

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28