代理成本、媒体关注与企业社会责任

2018-06-27 03:50宋艳

天津化工 2018年3期

宋艳

(天津渤海化工集团有限责任公司,天津300040)

本文以某A股上市公司为研究对象,拟考察以下两个方面的问题:(1)代理成本对上市公司履行社会责任有何影响?双重代理成本是否发挥同样的作用?如果对这些问题的答案是肯定的话,我们应该能够观察到代理成本与上市公司社会责任信息披露之间存在着显著的负相关关系。(2)根据Brammer and Pavelin[1]、陶莹和董大勇等[2]研究,上市公司社会责任履行及披露可能会受到媒体关注的影响。那么本文拟研究的第二个问题就是,在对社会责任行为的影响方面,媒体关注因素与双重代理成本之间的关系如何?本文可能的贡献体现在如下方面:首先,前人从公司治理角度,包括控股股东[3]、机构投资者[4]和独立董事的比例[5]等对社会责任信息披露的影响因素进行考察,本文则直接考察代理成本对社会责任履行及其信息披露行为的影响,丰富了社会责任方面的文献。其次,本文综合考虑了公司内部的代理成本和外部的媒体监督对社会责任的影响。

1 理论分析与研究假设

1.1 代理成本与社会责任信息披露

首先,来看第一重委托代理问题。由于所有权和控制权的分离,股东和管理者之间存在利益分歧。根据Williamson的假说:管理者不寻求股东利益的最大化,而是试图在税后利润大于或者等于某个他们可以接受的最低的某个水平上,追求滋生的“管理效用最大化”。那么,当代理成本存在差异时,公司的社会责任履行及其信息披露选择会存在差异。在股东与管理层之间的代理成本ACI较低的情况下,管理者决策时更可能考虑公司的长远发展,比如努力研发绿色、节能环保的产品来迎合广大消费者对于社会责任的诉求;减少废气、污水排放,降低对周围社区居民的影响,以此实现企业长期的价值创造。而随着ACI的增加,可能会对管理者履行社会责任产生两方面的影响:第一,虽然从长期看,企业社会责任(CSR)对财务绩效的影响为正,但大多数企业的社会责任变量对当期财务绩效的影响为负,为了满足当期绩效考核,管理层在CSR实践表现出明显的“被动回应”特征,影响了实施效果;第二,由于信息不对称,管理层可能隐瞒相关的信息,尤其中国较弱的大陆法系在劳动者保护、消费者权益保护、环境保护、公益事业捐赠等方面的法律执行与司法不够规范,弱化了CSR履行的外部压力[6]。因此,提出以下假设,H1:其它条件相同的情况下,管理者和股东之间的代理成本越高,管理者履行并自愿披露社会责任的程度就会降低。

其次,再看第二重委托代理问题。控股股东与中小股东之间的代理关系(ACII)通常指隧道效应。La Porta指出,在集中股权国家中,公司主要的代理问题是控股股东侵占小股东利益[7]。现有研究表明,适度的股权集中度便于对管理层的监督;但当控股股东分离了控制权与现金流量权后,有动机去追求控制权收益,并通过会计盈余管理的方式竭力隐瞒[8]。因此,在ACII较低的情况下,控股股东更能发挥积极的治理效应,督促管理者履行社会责任,关注各利益相关者。而随着ACII的增加,控制权收益越大。即便面对证监会的强化监管,控股股东行为依旧不受约束[9]。控股股东倾向于追求自身利益的增加,而不是其他利益相关者的整体利益,这不利于公司社会责任的履行和相关信息的披露。因此,提出以下假设,H2:其它条件相同的情况下,控股股东和中小股东之间的代理成本越高,公司履行并自愿披露社会责任的程度就会降低。

1.2 媒体关注的加入

代理冲突的根源在于信息不对称和激励不足。因此,研究普遍赞同媒体关注能够降低代理成本,发挥积极的治理作用[10];同时,作为独立的监督者,媒体也是推进CSR发展的重要压力之一。其治理功能发挥对代理成本和CSR的影响机制可分三类:①媒体关注能够降低信息不对称和代理成本。对外,媒体关注防止市场信息不充分导致的判断失误,降低投资者的信息风险[11];对内,媒体关注能够激活企业内部治理机制,弱化大股东与管理层合谋的动机,形成了对管理层薪酬机制和独立董事机制的有益互补[12]。②媒体关注具有催化作用。通过媒体的负面报道影响产品的销售额和财务绩效[13];反之,通过媒体的正面报道提升企业形象和经济效益[14]。③媒体关注具有监督功能。媒体的追踪曝光在一定程度上会加大利益相关者的行动力度。醋卫华等[14]发现60.42%存在问题的企业都在证监会正式介入调查前受到过媒体的质疑和负面报道。因此,提出以下假设,H3:其它条件相同的情况下,在媒体较多关注的企业,代理成本对社会责任履行及其信息披露的影响会减低。

2 样本选择和研究设计

2.1 样本选择和数据来源

本文选取A股上市公司作为研究对象,研究期间为2010~2012年,对原始数据的筛选标准如下:(1)选取2010年12月31日之前上市的公司;(2)剔除因信息披露等原因被中国证券监督管理委员会处罚过的上市公司;(3)剔除相关数据缺失的上市公司,最终获得3459个公司年样本。本文的财务数据来自CSMAR数据库,社会责任信息来自和讯网的手工搜集,文中相关数据的处理和检验都是采用统计软件Stata12.0和Excel进行。

2.2 研究变量的定义

2.2.1 CSR:股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任。

2.2.2 代理成本(AC):本文采用管理费用率作为衡量代理成本的指标[15]。控股股东代理成本主要来自控股股东的“掏空”行为,借鉴马曙光等[16]的研究成果,采用其他应收款/总资产作为衡量控股股东代理成本的指标。

2.2.3 媒体关注(ME):(1)媒体报道总量,以中国知网(CNKI)中的“中国重要报纸全文数据库”中收录的2010年~2012年三年间关于样本公司的报道篇数计量。(2)政策导向报报道量,选取《中国证券报》、《证券日报》、《证券时报》、《上海证券报》,从媒体报道总量中筛选出这四大报纸的报道篇数来计量。(3)市场导向报报道量,选取《中国经营报》、《经济观察报》、《21世纪经济报道》、《第一财经日报》从媒体报道总量中筛选出这四大报纸的报道篇数来计量。(4)负面报道量,以上述八大报纸中筛选出的负面报道篇数计量。(5)非负面报道量,以上述八大报纸正面与中性报道篇数合计计量。

2.2.4 控制变量:(1)公司规模。大公司由于具备更多资源,会研究并报告更多的社会责任信息[17]。(2)公司盈利能力。盈利好的公司为了与其他公司区分,自愿披露较多的公司社会责任信息。(3)财务风险。财务风险越高,债权人会对公司的运营情况给予更多的关注,公司越有可能披露社会责任信息,以维护与债权人和其他相关利益者之间的良好关系。(4)国有控股。国有控股公司有更多动力去披露社会责任信息。(5)行业竞争程度。行业竞争程度越高,公司对于消费者、投资者等各种资源的争夺越激烈,越倾向履行并披露更多的社会责任信息。

2.3 模型设计

2.3.1AC与CSR。以AC为自变量,CSR为因变量,建立回归模型:

其中,AC 的位置分别带 ACI、ACII。

2.3.2 ME的影响。在模型(1)的基础上,加入MEQ*AC变量,用来检验ME的影响。

其中,AC的位置分别带入ACI、ACII;在MEQ的位置分别带入MENZ(政策导向报报道量)、MENs(市场导向报报道量)、MENf(负面报道量)、MENr(非负面报道量)。

3 实证研究结果

3.1主要变量的描述性统计

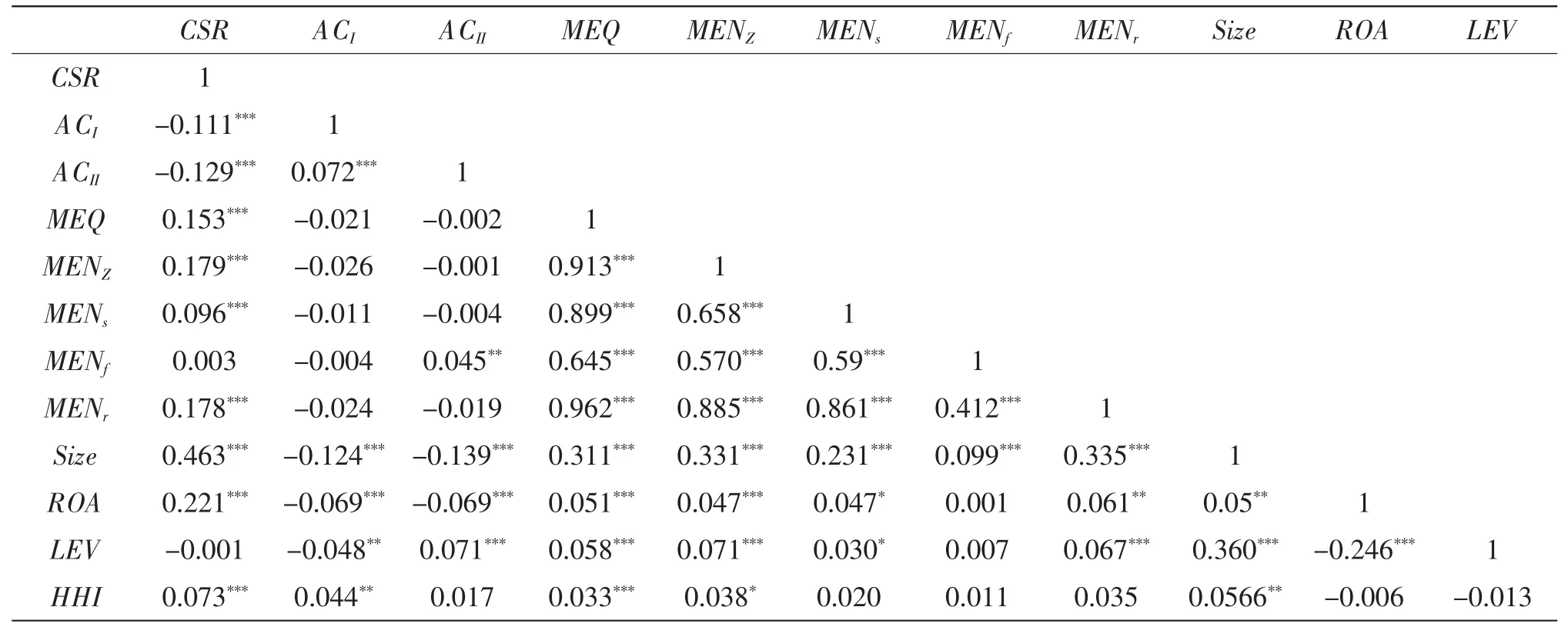

CSR最大值为83.06,最小值为-3.27,标准差为19.5949,表明上市公司的社会责任信息披露方面存在着一定差异。管理费用率均值为11.1901,标准差为47.8801,表明各公司间的第一类代理成本之间差异明显;其他应收款/总资产均值为0.0193,最大值为 0.3361,最小值为 0,标准差为0.0295,各公司第二代理成本间的差异不是很明显。在各ME指标中,最小值均为0,说明某些上市公司并没有被主流媒体关注和报道,媒体数量最大值为91,标准差为5.3559,各公司的ME量存在差异。

3.2 主要变量的相关系数

在回归分析前,对主要研究变量之间相关性分析结果,结果如表1所示。CSR与AC之间存在显著负相关关系;与ME各指标存在显著的正相关关系(负面报道量除外);同时,CSR还与规模、盈利能力以及行业竞争度存在显著正相关关系。AC与规模、盈利之间存在显著负相关关系。ME各指标(除负面报道量除外)与规模、盈利能力、负债水平和行业竞争度之间均存在显著正相关关系。

3.3 回归结果分析

模型1中,CSR与ACI显著负相关(系数为-0.0264,在1%的水平上),表明管理者和股东之间的代理成本越高,公司自愿披露社会责任水平降低,假设1得到支持。

模型2中,CSR与ACI均显著为负(在1%的水平上),政策导向报道量与ACI的交叉项(MENZ*ACI)显著为正(系数为 0.0163,在 1%的水平上),表明四大政策报的报道数量越多,越能抑制ACI对社会责任信息披露的负面影响。MENs、MENf和MENr扮演着同样的角色,能够抑制ACI与CSR信息披露的负相关关系。媒体报道总量与ACI的交叉项(MEQ*ACI)系数为-0.0117,与预期符号相反,但并不显著。

在控制变量中,规模、盈利能力与CSR均显著正相关(p<0.001),表明公司规模越大、盈利能力越高的公司,越乐意履行并披露CSR信息;负债水平与CSR均显著负相关,表明负债水平越高的公司,履行并披露CSR信息的水平越低。

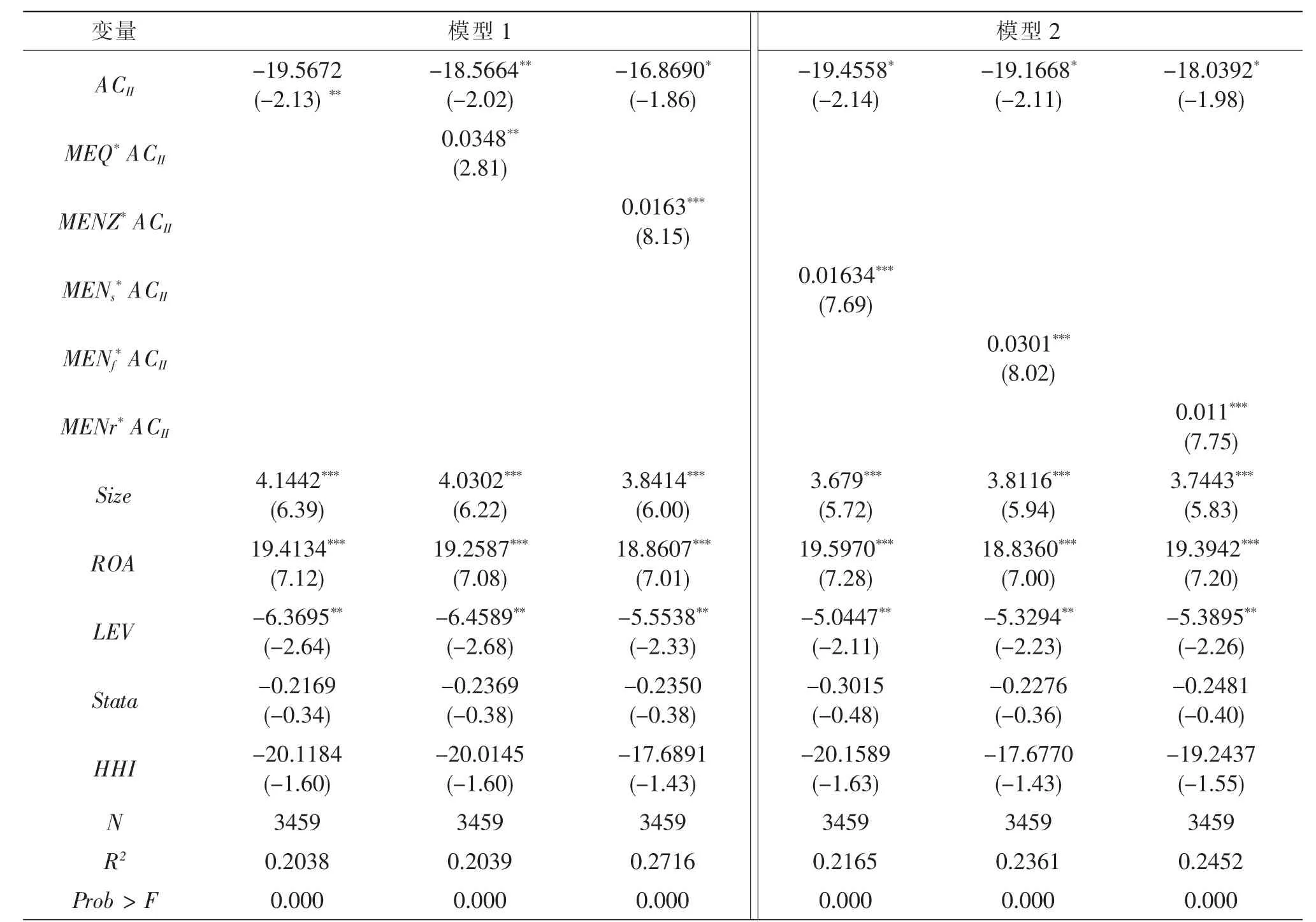

模型1中,CSR与ACII显著负相关(系数为-19.5672,在5%的水平上),表明控股股东和中小之间的代理成本越高,公司自愿披露社会责任水平降低,假设2得到支持。

模型2中,CSR与ACII均显著为负(在10%的水平上),媒体报道总量与ACII的交叉项(MEQ*ACII)显著为正(系数为0.0348,在5%的水平上),表明媒体报道数量越多,越能抑制ACII对CSR信息披露的负面影响。同样,我们发现,MENZ、MENs、MENf和 MENr与 ACII的交叉项的系数均显著为正,能够抑制ACII与CSR信息披露的负相关关系。假设3得到支持。

表1 主要研究变量之间Pearson相关系数

控制变量的主要结论与表2相同,规模、盈利能力与CSR均显著正相关(p<0.001),表明公司规模越大、盈利能力越高的公司,越乐意履行并披露CSR信息;负债水平与CSR均显著负相关,表明负债水平越高的公司,履行并披露CSR信息的水平越低。

表2 ACII、ME、CSR

3.4 稳健性检验

由于本研究的解释变量由多变量组成,在回归中进行了多次检验,因此在稳健性检验中,主要对控制变量进行验证,将ROA替换为ROE、Size替换为公司市值进行了回归分析,回归结果和显著性没有明显的改变。

4 研究结论和启示

本文选取2010~2012年中国A股上市公司的三年平衡面板数据为样本,对AC、ME与CSR信息披露的关系进行了研究。通过实证分析,本文得出如下结论:(1)我国上市公司的双重代理成本均与CSR信息履行和披露存在显著负相关关系,表明公司AC越高,自愿履行和披露CSR水平越低;(2)媒体披露能够抑制AC与CSR披露之间的负相关关系,媒体披露的数量越多,包括政策导向报道、市场导向报道、负面消息、非负面消息均能有效发挥媒体的监督和信息传递的作用,鼓励公司披露更多的CSR信息。

本文的研究结果表明,我国企业CSR信息受到AC的影响,包括ACI和ACII。因此,虽然相关政策和部门在推动CSR的披露,公司自愿披露有关信息的差异依然明显,特别是AC较高、规模较小、盈利能力小的公司更不乐意履行和披露CSR信息。本文的研究结论支持了外部媒体的监督和传播能力,未来除了继续推动我国上市公司CSR信息披露制度的完善,(比如,将社会责任报告纳入贷款评估资料范围内),还可以考虑进一步改善媒体环境,促使媒体发挥更大的作用。

[1]Brammer.S,Pavelin.S.Voluntary Social Disclosures by Large UK Companies[J].Business Ethics:AEuropean Review,2004,13:86-99.

[2]陶莹,董大勇.媒体关注与企业社会责任信息披露关系研究[J].证券市场导报,2013(11):20-26.

[3]López-Iturriaga F.J.,López-de-ForondaÔÕ.Corporate Social Responsibility and Large Shareholders:An Analysis of European Multinational Enterprises[J].Transnational Corporations Review,2011,3(3):17-33.

[4]Jingu,T..Corporate Governance for Listed Companies in China--recent Moves to Improve the Quality of Listed Companies[J].Nomura Capital Market Review,2007(2):36-52.

[5]Richard A Johnson,Daniel W Greening.The Effects of Corporate Governance and Institutional Ownership Types on Corporate Social Performance[J].Academy of Management Journal.1999,5(42):564-576.

[6]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10):59-58.

[7]Laporta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer,and Robert Vishny,Corporate ownership around the world[J].Journal of Finance,1999(54):471-517.

[8]余明桂,夏新平,吴少凡.公司治理研究新趋势——控股股东与小股东之间的代理问题[J].外国经济与管理,2004(2):28-32.

[9]贺建刚,孙铮,李增泉.难以抑制的控股股东行为:理论解释与案例分析[J].会计研究,2010(3):20-27.

[10]叶勇,李明,张瑛.媒体关注对代理成本的影响[J].软科学,2013(2):45-49.

[11]Dyck A.,N.Volchkova,L.Zingales(2008).The Corporate Governance Role of the Media:Evidence from Russia[J].Journal of Finance,2008,63(3):1093-1135.

[12]梁红玉,姚益龙,宁吉安.媒体监督公司治理与代理成本[J].财经研究,2012(7):90-100.

[13]付强,刘益.基于技术创新的企业社会责任对绩效影响研究[J].科学学研究,2013(3):463-467.

[14]陶文杰,金占明.企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J].管理学报,2012,(8):1225-1232.

[15]醋卫华,李培功.媒体监督公司治理作用的实证研究[J].南开管理评论,2012,1(2):43-51.

[16]杨海燕,孙健,韦德洪.机构投资者独立性对代理成本的影响[J].证券市场导报,2012(1):25-30.

[17]马曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策[J].会计研究,2005,9:44-50.

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

趣味(数学)(2018年12期)2018-12-29

中国医学影像技术(2017年11期)2017-01-16

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

考试周刊(2016年63期)2016-08-15

股市动态分析(2016年29期)2016-08-04

科技视界(2016年1期)2016-03-30

中国火炬(2014年8期)2014-07-24