美国农产品抵押贷款策略及启示

2018-07-12 01:22李俏萍

中国商论 2018年12期

李俏萍

摘 要:党的十九大报告指出,要完善农业支持保护制度,发展多种形式适度规模经营,培育新型农业经营主体,而农产品抵押贷款为缓解农民融资难、推动规模经营提供了一个可行方案。美国农产品抵押贷款政策在保障农业生产稳定发展和保证农民收入稳步增长等方面发挥了重要作用,一方面对农产品价格有明显支持;另一方面有力保障农民收入。本文对美国农产品抵押贷款的策略进行分析,以期为我国农产品抵押贷款工作提供借鉴。

关键词:农产品抵押贷款 营销援助贷款 贷款差额支付

中图分类号:F313 文献标识码:A 文章编号:2096-0298(2018)04(c)-052-03

1 美国农产品抵押贷款政策的主要内容

美国农产品抵押贷款政策主要通过“营销援助贷款和贷款差价支付”来实施。

1.1 营销援助贷款

1933年,美国国会批准《农业调整法》,通过实施农产品计划补贴政策、贷款补贴和保险补贴等价格支持政策,增加农场主收入。“营销援助贷款”被写入美国自《农业调整法》(1986年)以来的《农业法案》中,实现了政策工具立法化,其对政策目标、执行机构、可贷商品范围、贷款条款、资金保障等各个方面作出明确规定,有效引导农民的预期,确保该政策执行的稳定性,保障参与各方的利益。营销援助贷款是美国政府在农产品收获后的一段时期,给农场主提供的一种短期融资工具,目前沿用《2002年农场安全及农村投资法》的有关规定,仅仅在后来新制定的农业法案中,对农产品抵押范围和价格作出调整。具体内容如下。

1.1.1 制定政策目标

在营销援助贷款这种政策工具下,农民在出售农产品前,可以从美国商品信贷公司提前获得销售收入,并在市场价格对自身有利时选择出售农产品,防止农产品集中上市导致农产品市场出现大的波动,一方面能够保障农民利益;另一方面也为农产品市场营造了较为有序的市场环境。

1.1.2 确定抵押品及贷款率

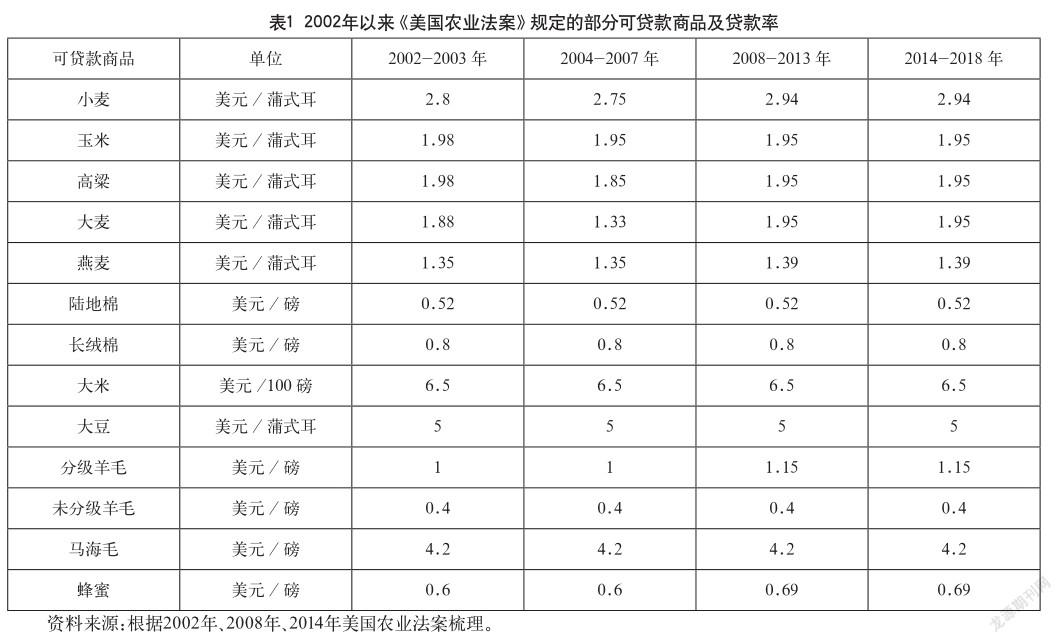

美国并非所有农产品都可被认定为“可贷款商品”,只有政府规定的农业补贴的范围能被认定为“可贷款商品”。此外,美国还经常根据经济金融形势的变化以及国家利益需要对“可贷款商品”的范围和贷款率进行调整(如表1所示)。贷款率的确定不是同一的,主要分为以下三类:第一类,各类农产品的国家贷款率由《美国农业法案》设定,即全国政策性农业贷款额度基准,它是以现货市场价格为基础,按照“5年奥林匹克平均”(除去价格最高和最低的年份,最近5年内市场价格的平均值)的85%计算而得的;第二类,地区贷款率是美国商品信贷公司在国家贷款率的基础上,参照各地区农产品现货市场平均价格及产量进行调整后,得出的区域性农业贷款额度基准;第三类,农民适用的贷款率则是美国商品信贷公司驻各地办事处在地区贷款率的基礎上,综合考虑农产品质量等级和农民信用资质等因素,最终确定的授予特定农民的营销援助贷款率。

1.1.3 确定利息率

营销援助贷款利息率按照贷款发放当日营销援助贷款向美国财政部借款利息率上浮1%的标准执行,一般情况是固定利率。应付利息的计算公式为:应付利息=利息率×贷款金额×(贷款天数÷365)。

1.1.4 具体操作流程

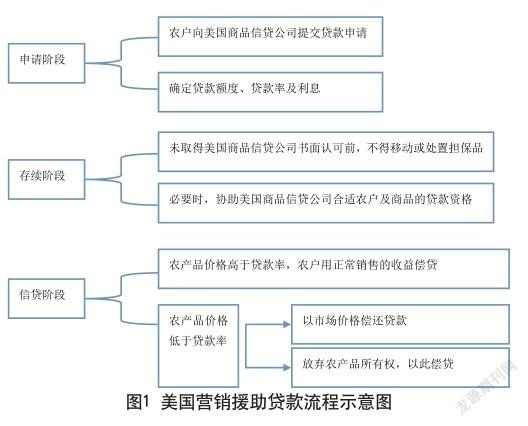

农民收获农产品后,就可以向美国商品信贷公司在各地开设的办事处申请营销援助贷款,农产品经确认为担保物后,由美国商品信贷公司发放贷款,贷款总金额=农产品贷款率×农产品担保数量。美国商品信贷公司可根据具体情况,有权宣布贷款提前到期,但必须提前通知农民。在此期间,未经美国商品信贷公司书面许可,农民不能擅自移动或处置担保物。当农产品市场价格高于贷款率时,农场主应该在农产品出售后偿还贷款和利息(如图1所示)。

1.2 贷款差额支付

20世纪90年代开始,美国开始使用贷款差额支付政策工具,是营销援助贷款的一种替代形式。当市场价格高于贷款率和利息之和,农民可以将已经抵押的产品要回出售;当市场价格低于贷款率时,政府对于市场价格和贷款率之间的差额部分直接进行现金支付,这样,既能够为农民提供短期现金流,又能让农民在收获季适时储存商品,起到稳定价格的作用,也提高了农民的收入(如表2所示)。农场主偿还营销援助贷款的价格标准,主要是采用产地公布价格,该价格以特定的农产品现货市场价格为基础,根据产品质量及产地作出调整,由美国农业部地区农业服务中心制定并每日发布。农场主偿还贷款时,其所适用的贷款率与产地公布价之间的差值就是农场主能得到的营销贷款收益。《2014新农业法案》对与营销援助贷款或者贷款差额支付计划相关的贷款差额支付做出支付限制。

2 美国农产品抵押贷款策略

2.1 通过立法体现政策的权威性和严肃性

自1933年《农业调整法》实施以来,到2014年制定《新农业法案》,美国一般情况下每五年会制定农业法案,由美国国会通过、美国总统签署实施。“营销援助贷款和贷款差价支付”一直以法律的形式存在,对政策目标、执行机构、抵押范围、贷款条款、资金保障等各个方面作出明确规定,有效引导农民的预期,确保该政策执行的稳定性。

2.2 通过纳入政府预算形成持续的资金支持体系

美国联邦政府将用于“营销援助贷款和贷款差价支付”政策的财政支出归入强制性支出,使之成为农业预算支出的重要组成部分,并将具体的资金金额确定下来,提供坚固的财力基础。比如,2014年《新农业法案》规定未来五年美国联邦政府每年农业开支约为1000亿美元,其中约150亿元美元用于农产品补贴和农作物保险补贴。

2.3 以农业补贴范围为标准确定抵押品

美国并非所有农产品都可被认定为“可贷款商品”,只有政府规定的农业补贴的范围能被认定为“可贷款商品”。同时,根据形势需要和国家利益需要对“可贷款商品”的范围和抵押率进行调整。比如,美国从1950年开始对蜂农实行抵押贷款,1996年蜂蜜被排除在“可贷款商品”之外,2002年重新将其划定为“可贷款商品”。又如,2014年新农业法案扩大了农业补贴的范围,不仅包括粮食作为,一些水果、蔬菜等园艺作物也纳入补贴范围。

2.4 具有广泛的适用性和便利的操作性

美国农业法案对“可贷款商品”的价值评估进行了明确规定,贷款率实际上是农产品的保护收购价格。根据规定,金融机构不需对每个贷款项目的抵押品价值进行一一评估,根据“可贷款商品”的贷款率及其抵押规模就可确定总贷款金额,操作普遍适用、简易可行。

3 對我国农产品抵押贷款的启示

3.1 加快农产品抵押贷款的法制化进程

建立明确的农产品抵押贷款的法律规范,将农产品抵押贷款的政策目标及具体措施法律化、制度化。同时,尽快明确抵押人、抵押物、抵押方式等问题,清除法律上的障碍,引入配套的激励制度,发挥法规政策在资金引入、抵押担保、风险分担等方面的作用。

3.2 建立持续稳定的财政资金支持机制

建议进一步完善农业支持保护制度,建立统一的农业产业发展基金,并将财政支持农产品抵押贷款的支出作为重要内容,通过预算的形式明确支持金额,为农产品抵押贷款提供坚实的资金保障。

3.3 合理确定抵押品的范围

目前,我国各地也纷纷探索农产品抵押贷款,但通常是农民主动提出以农产品作为抵押获取贷款,对哪些农产品适合抵押,哪些不适合抵押,农民心里无数,银行也尚无较为系统的界定方式。建议以政府主导的方式,在WTO农业协议允许范围内,进一步完善农产品价格保护制度,并以此为标准确定农产品抵押的覆盖范围。

3.4 建立适用性广、操作性强的价值评估体系

目前,我国有关农产品抵押的相关制度安排不够完善,也还没有形成一种可以全面推广的经验和做法。建议由政府部门主导,建立一套以补贴机制及稳定机制为基础,充分引入市场的目标价格机制,参照贷款率,确定农产品的目标价格水平,当实际价格低于这个价格时,国家给予一定的补贴,并确定抵押品的最低价值。

参考文献

[1] United States Department of Agriculture Farm service Agency.Nonrecourse Marketing Assistance Loans and Loan Deficiency Payments[R].2014.

[2] 陈新.美国农产品担保贷款政策及启示[J].山东农业大学学报(社会科学版),2015(2).

[3] 董运来,王大超,任雪颖.国外农业支持政策及其对中国的启示——以美国为例[J].世界农业(社会科学版),2012(10).