新闻媒体报道对股价同步性影响的实证分析

2018-07-12 08:36杨建辉

统计与决策 2018年12期

杨建辉,沈 淑

(中南财经政法大学 工商管理学院,武汉 430073)

0 引言

股价同步性是指个股价格变动跟市场价格变动之间的关系,也就是单个股票价格的变动跟市场平均水平价格变动之间的关联性。一般认为,单只股票价格跟市场平均价格间的关联性在全球各国的股票市场中都普遍存在,但是研究显示新兴资本市场的股价同步性程度要高于成熟资本市场。在Morck(2000)[1]、Jin与Myers(2006)[2]对40个国家股价同步性的研究中,中国股价同步性程度分别位居第二、第一位,远远超过其他国家,严重的股价同步性不利于中国资本市场实现资源的最优配置。

基于此,本文通过梳理国内外学者对新闻媒体与资本市场间关系的研究成果,建立了本文的研究假设,用以实证分析。本文选取新闻媒体对上市公司的报道数量和水平作为新闻媒体报道的代理变量,通过网络爬虫获得需要的数据。并根据前人的研究结果选取衡量股价同步性的变量以及其他控制变量,建立回归模型,进行统计检验和稳定性检验,以保证结论的真实可靠。最后根据实证结果得出相关结论。

1 新闻媒体报道数量与股价同步性的研究假设

新闻媒体是公司进行主动信息披露的一种渠道,同时新闻媒体也对公司自治和管理起到监督的作用。在讨论新闻报道在资本市场中的作用时,学者的研究成果大体可以分为两点:一是认为新闻媒体可以向投资者传递信息,完善的新闻媒体报道机制可以降低投资者的搜索成本,从而对股价产生影响,但是这种影响的效果有待于进一步研究[3];二是认为新闻媒体在公司治理上发挥了很大的作用,具有监督市场的作用,进而改善了公司环境,有利于资本市场的发展,并且新闻媒体报道的频率可以起到信息中介和公共监督的作用[4]。

假设:在其他条件不变的情况下,新闻媒体报道数量与股价同步性成反比,即新闻媒体报道数量越多,股价同步性越低。

2 样本选择与变量选取

2.1 样本选择

本文的股票市场数据来自CSMAR数据库和WIND数据库。

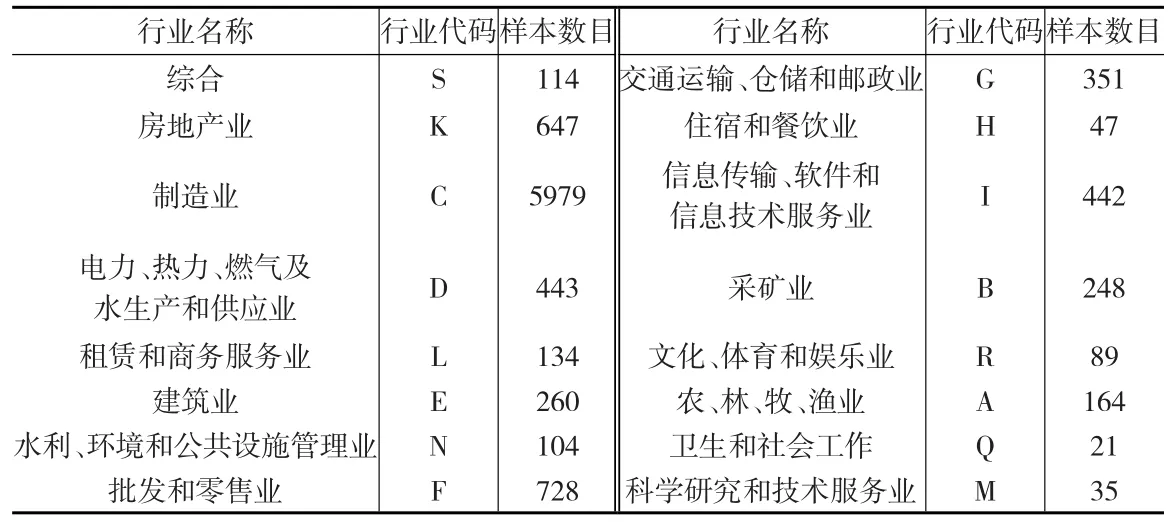

本文共选取9806个样本,这些样本来自2006—2015年间的16个行业。具体而言,每年的样本数目分布情况见表1。本文行业分类标准为证监会2012年发布的修订版上市公司行业分类指引,各个行业中的样本数目分布情况见下页表2。

表1 各年份选取的样本数目一览表

2.2 变量选取

2.2.1 股价同步性

计算步骤可以分为两步:

式(1)中,ri,w,y为第i个公司在y年第w周的个股收益率;rm,w,y为y年第w周的市场收益率;rh,w,y为h行业y年第w周的行业收益率,它是以行业内各公司流通市值为权重加权平均计算而得,其中行业分类标准为证监会2012年发布的修订版上市公司行业分类指引。

表2 各行业名称、代码和选取的样本数目一览表

式(2)中,synchi.,y为第i个公司在y年的股价同步性;为式(1)中的拟合优度。

概括来讲,在衡量每年每只股票的股价同步性时,首先需要先获得在该年份下每周的个股收益率、该年份下每周的市场收益率、该年份下每周的行业收益率,然后再建立回归模型,得到拟合优度,用该拟合优度的调节变量作为该年份下该只股票的股价同步性。

2.2.2 媒体报道数量

本文利用百度新闻搜索引擎获取新闻媒体报道数据。

具体而言,某一年份某一上市公司股票的媒体报道数量的获取可以分为三步:

第一步:在百度新闻中搜索包含该股票名称的新闻报道,并设置新闻报道的起止时间为该年的1月1日至12月31日;

第二步:在搜索结果中收集该年内包含该股票名称的新闻报道总条数,以万科A为例,显示万科A这只股票在2006年共有202篇新闻报道;

第三步:将收集到的新闻报道总条数进行对数处理,从而得到该年该公司的媒体报道数量(media)。

2.2.3 控制变量

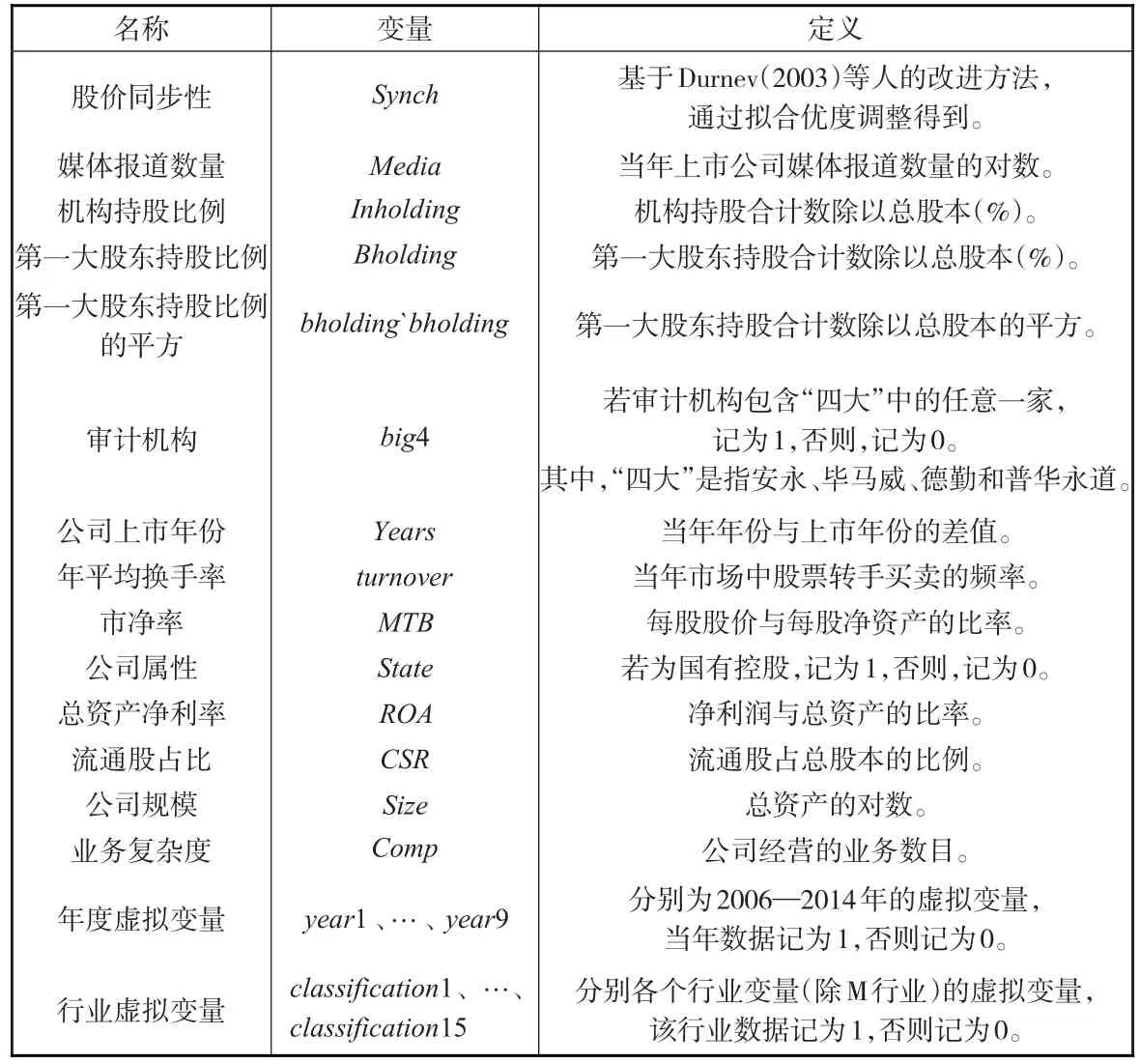

各变量的具体名称、符号和定义见表3。

3 实证分析

3.1 描述性统计分析

3.1.1 各年度、各行业股价同步性的描述性统计

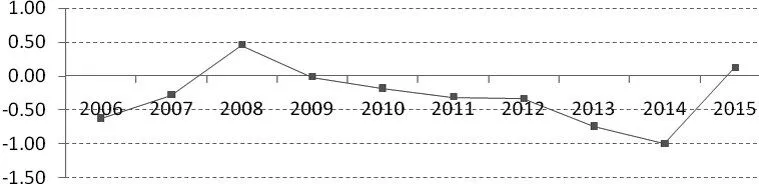

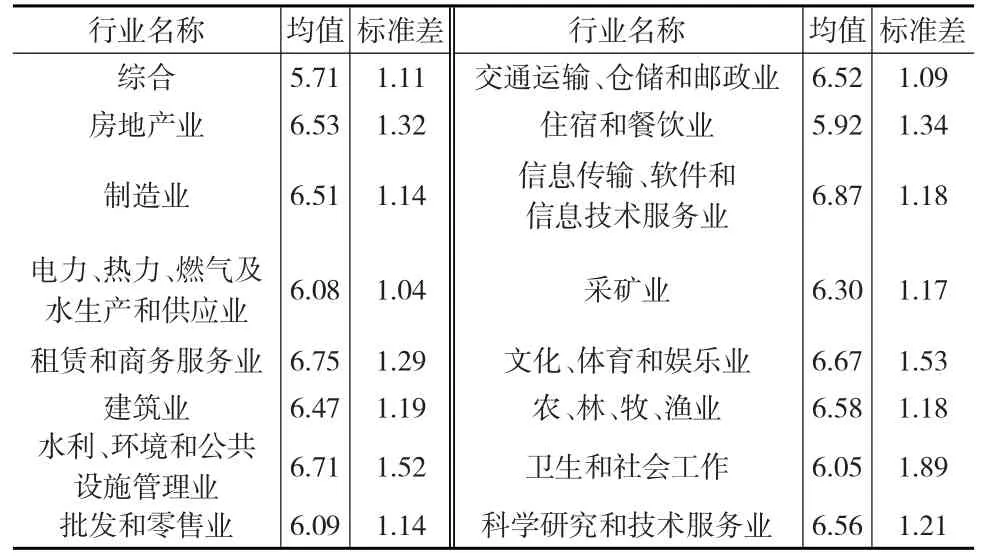

图1为股价同步性的分年度折线图。2008年金融危机和2015年股市大涨期间的股价同步性大于0,其他年份的股价同步性均小于0。并且,在2008—2014年间,股价同步性的值逐年降低,即股价同步性的“同跌同涨”现象得到一定的缓解,但这种缓解情况在2015年出现反弹。从各个行业来看,结合下页表4,发现水利、环境和公共设施管理业行业的股价同步性最低,为-0.62,其次为信息传输、软件和信息技术服务业,然后是租赁和商务服务业。而股价同步性最高的三个行业是住宿和餐饮业、卫生和社会工作以及科学技术和研究服务业。

表3 变量定义

图1 各年份股价同步性均值

3.1.2 各年度、各行业新闻媒体报道的描述性统计

我国的新闻媒体处于快速发展和不断完善的过程之中,新闻媒体报道是公众获取信息的主要途径。总体而言,从2006—2015年,对A股上市公司的新闻报道数量处于上升的趋势。2008—2011年,新闻媒体报道数量的增速较为缓慢。2011—2014年,新闻媒体报道数量的增加较为明显。在2015年,新闻媒体报道数量较上一年有小幅下降。结合表5,各行业的新闻媒体报道数量较为平均,其数值相差不大,相对而言,信息传输、软件和信息技术服务业、租赁和商务服务业以及水利、环境和公共设施管理业的行业新闻媒体报道数量较高,而综合、住宿和餐饮业以及卫生和社会工作的新闻媒体报道数量较少。

表4 各行业股价同步性均值

表5 各行业的新闻媒体报道均值

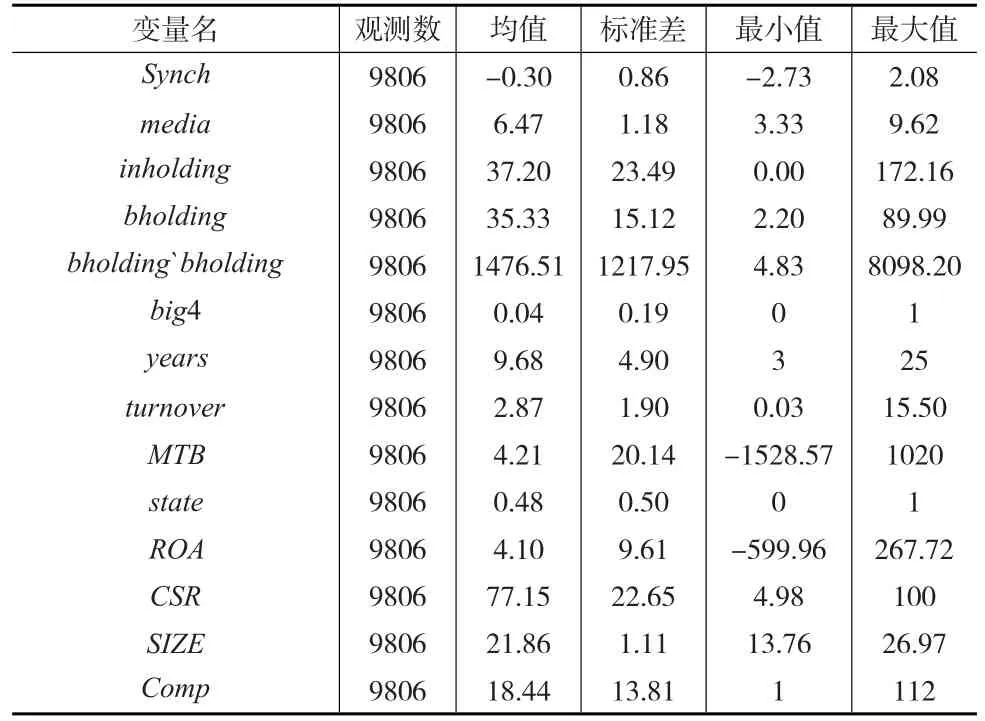

3.1.3 主要变量的描述性统计

步骤3 当Si,Sj中相互对应的任务节点th,tk为虚拟整体任务时,按上文分析将其分解为并行任务节点,即th=tc∪∪tx,tk=td∪∪ty(tc,,tx∈PartTask与td,,ty∈PartTask依次对应),然后将部件任务tc,,tx与td,,ty分别分解为工序任务,依次比较对应工序关联质量项的实际值。若相同,则比较下一工序任务节点;否则将其分别添入Ψi和Ψj。

表6为主要变量的描述性统计分析结果。

表6 主要变量的描述性统计

3.2 分位数回归结果分析

为研究媒体报道数量对股价同步性的影响,本文构建式(3):

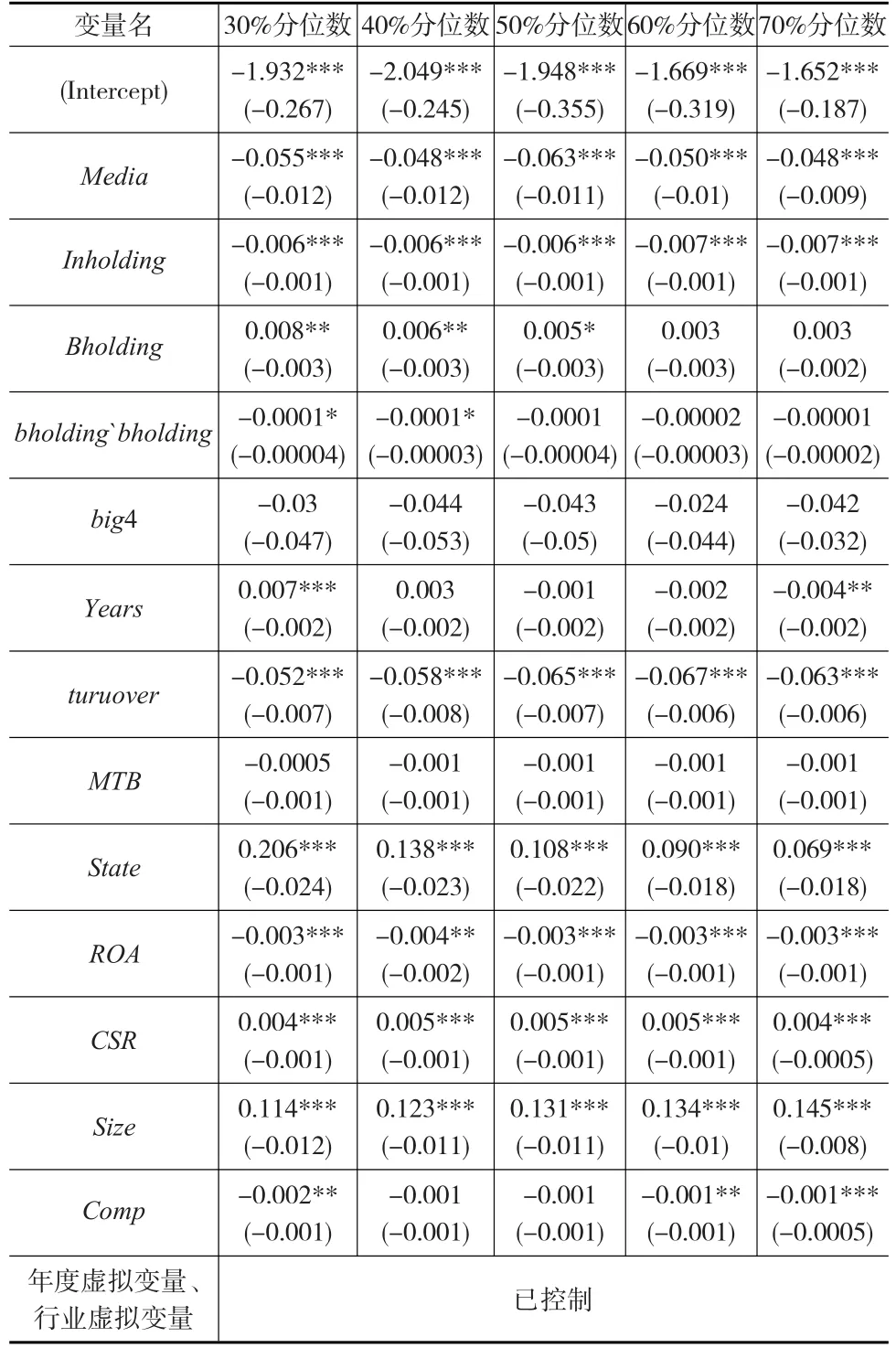

本文选取30%、40%、50%、60%和70%这5个分位点进行分位数回归。其结果如表7所示,可以发现选取不同的分位点进行回归,结果有所变化。

具体而言,在1%的显著性水平上,无论分位点如何变化,媒体报道数量变量的系数一直为负。即在其他条件不变的情况下,媒体报道数量与股价同步性之间有显著的负向相关关系,媒体报道数量的增加可以促进股价同步性现象的降低。从影响程度上来看,媒体报道数量对股价同步性的影响随着分位点值的增加而呈现先下降后上升再下降的趋势,总体是一个“倒U型”的变化过程。另外媒体报道数量每提升1%,股价同步性的下降范围在0.048%~0.063%之间。就不同分位点下的回归结果而言,在股价同步性过高或者过低的情况下,新闻媒体报道数量对股价同步性的降低作用更小。这可能是因为股价同步性的影响因素,不仅包括本文所考虑的因素之外,还包括宏观政策、分析师人数等其他因素,而新闻媒体报道数量对股价同步性的影响效果也是所有这些影响因素作用的加总。

表7 不同分位点下的分位数回归模型结果

对于控制变量,在不同的分位点下,机构投资者持股、年平均换手率、公司属性、总资产净利率、流通股占比和规模这6个变量对股价同步性的影响均显著。其中机构投资者持股、年平均换手率和总资产净利率与股价同步性的关系为负向影响关系。机构投资者持股的增加对股价同步性的降低有显著性的作用,并且随着分位点的变化这一作用程度并不会出现明显的不同,总资产净利率对股价同步性的降低作用同样不随着分位点的变化而出现明显更改。但随着分位点值的增加,年平均换手率对股价同步性的降低作用先上升后下降,在60%分位数时这一降低作用最大。这说明在其他条件不变的情况下,年平均换手率对股价同步性较高的公司产生了更大的作用。第一大股东持股对股价同步性的影响随着分位数点值的高低而出现不同。具体而言,在股价同步性较低的时候,股价同步性是第一大股东持股的凹函数,这一结论与Gul等(2010)[5]的研究结果相同。但在股价同步性较高的时候,股价同步性与第一大股东持股之间的这种关系仍然存在,但是在统计上已经变得不显著了。另外,对于具有较高和较低股价同步性的上市公司而言,公司上市年份和业务复杂度对其股价同步性的影响是显著的。具体来讲,对于股价同步性较低的上市公司,公司上市年份对股价同步性具有显著的正向影响关系,而对于股价同步性较高的上市公司,这种影响关系变成了显著的负向影响关系。业务复杂度对股价同步性的影响不随分位点值的不同而发生明显变化,但这种影响关系只有在股价同步性较高和较低时才是在统计上显著的。另外,本文并没有发现审计机构和市净率对股价同步性有显著的影响关系。

3.3 稳健性检验

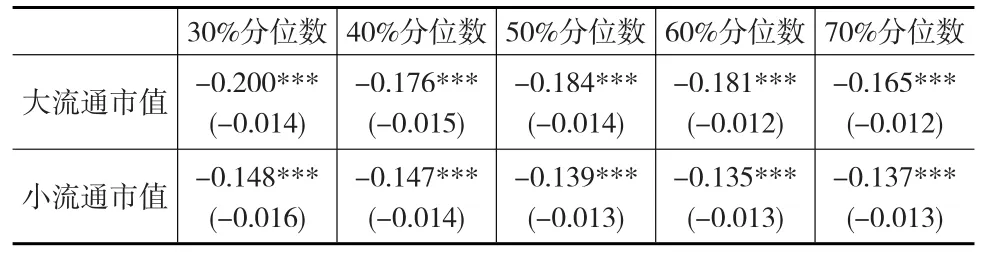

本文根据不同上市公司的流通市值的大小对样本进行分组,具体而言将流通市值在30亿以上的分为一组(共5462个样本),将流通市值在30亿以下的分为一组(共4344个样本),对两组分别进行回归,回归结果如表8所示。

表8 从数据出发稳健性检验结果

表8中报告的是新闻媒体报道数量的检验结果。可见媒体报道数量与股价同步性之间的关系仍然为反向相关关系。从检验结果来看,尽管分成了不同流通市值的组别,但是所有分位数下的新闻媒体报道数量均在1%水平上显著,并且新闻媒体报道起到的均为降低股价同步性的作用,这证实之前的实证结果是稳健的。从趋势上看,对于大流通市值的上市公司而言,其新闻媒体报道数量的降低作用强于同一水平分位数下小流通市值公司的作用。

3.3.2 从变量的角度

本文采用未进行自然对数变换的原始拟合优度作为股价同步性的衡量方法,然后进行分位数回归,回归结果如表9所示。从回归结果可以看出,以原始拟合优度衡量股价同步性时,仍可以得出媒体报道数量对股价同步性有降低作用,并且对于极端情况下的股价同步性,媒体报道数量的这种降低作用较小。这一结论与之前的实证结果相同,因而实证结果具有稳健性。

4 结论

(1)总体而言,随着中国股市的不断发展,我国股价同步性的现象有所好转,股价同步性程度正在逐步降低,但是跟美国等资本市场较为完善的国家相比较,我国的股价同步性现象还是比较严重的。另外,新闻媒体对上市公司的报道是有选择性偏爱的,有些上市公司受到媒体的热烈欢迎,每年报道数量较高,而有些上市公司每年的媒体报道数量则较少。

表9 从变量出发稳健性检验结果

(2)通过实证分析可以发现,新闻媒体报道对股价同步性具有降低作用,这种降低作用具体表现为新闻媒体报道的数量对上市公司股价同步性的减弱具有促进作用,即新闻媒体报道数量与股价同步性具有反向相关关系。具体而言,在不同分位数下,新闻媒体报道数量每提高1%,股价同步性的降低范围在0.048%~0.063%之间。对不同的上市公司而言,新闻媒体报道数量的降低作用有所不同,在股价同步性过高或者过低的情况下,新闻媒体报道数量对股价同步性的降低作用更加微弱。稳健性检验的实证结果也证明了这一点。

猜你喜欢

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

会计论坛(2020年2期)2020-08-14

股市动态分析(2019年42期)2019-11-13

中国临床医学影像杂志(2019年1期)2019-04-25

股市动态分析(2019年49期)2019-01-13

浙江临床医学(2018年7期)2018-09-20

传媒评论(2018年3期)2018-06-21

股市动态分析(2016年2期)2016-09-27

新闻前哨(2015年8期)2015-12-23

中国记者(2014年4期)2014-05-14