融资异质性、信用评级与发债成本*

2018-07-31 09:37耿得科

学术研究 2018年6期

耿得科

近年来,我国信用评级研究的焦点之一是研究信用评级对债券发行成本的影响,更加深入系统地分析比较信用评级对不同特征债券发行成本影响的差异性,可为解释2014年以来中国债券市场评级失误提供重要而新颖的视角。债券市场信用评级分为债项评级和主体评级,二者参考的信息不同,债项评级在主体评级的基础上参考了增信支持等因素。债项评级随着债务存续期结束而结束。主体评级不仅可以长期存续、而且可以通用于非债券类的固定收益证券评级中,如贷款评级、优先股票评级。何平(2010)、王雄元(2013)的研究区分了债项评级和主体评级影响的差别:债项评级更能揭示企业债券的信用风险,对债券发行成本的影响大于主体评级。a何平、金梦:《信用评级在中国债券市场的影响力》,《金融研究》2010年第4期。b王雄元、张春强:《声誉机制、信用评级与中期票据融资成本》,《金融研究》2013年第8期。沈洪波(2014)、寇宗来(2015)等的研究只考虑了债项评级而没有研究主体评级,c沈洪波、廖冠民:《信用评级机构可以提供增量信息吗——基于短期融资券的实证检验》,《财贸经济》2014年第8期。d寇宗来、盘宇章、刘学悦:《中国的信用评级真的影响发债成本吗?》,《金融研究》2015年第10期。如果没有运用主体评级对上述研究结论进行检验,其结论的可接受性相对较弱。无论主体评级还是债项评级都包括信用等级和评级展望(评级观察)两个方面,而上述研究主要围绕信用等级对债券发行成本的影响,一般是将信用等级从AAA开始依次进行序数化排列。评级展望(评级观察)反映了对债券及发债主体的未来价值评估,可以影响投资者的预期收益,影响债券收益,如Volker(2006)发现评级观察,尤其是负面评级观察对债券收益及收益波动有很大的影响。eVolker G. Heinke,“Credit Spread Volatility, Bond Ratings and the Risk Reduction Effect of Watchlistings”,International Journal of Finance & Economics, vol.11, no.4, 2006, pp.293-303.探究评级展望对中国债券发行成本的影响有助于全面揭示信用评级的作用。与Ederington(1987)、Hsueh(1989)等的研究一样,abLouis H. Ederington, Jess B. Yawitz and Brian E. Robert,“The Informational Content of Bond Ratings”,The Journal of Financial Research, vol.10, no.3, 1987, pp.211-226.我国该领域的研究主要是结合某类债券研究信用评级的影响。基于局部债券市场的研究结论是否具有普适性、能否推广到整体债券市场是一个值得深入研究的问题。债券发行的一些其他相关特征,如债券交易发行场所、评级收费模式等也会影响信用评级的发债成本效应。Steiner(2001)关注到债券发行国别的影响、Mathis(2009)研究了发行者付费模式对评级机构声誉的侵蚀性。cdManfred Steiner and Volker G. Heinke,“Event Study Concerning International Bond Price Effects of Credit Rating Actions”,International Journal of Finance & Economics,vol.6, no.2, 2001, pp.139-157.而对于我国债券市场分割以及2010年成立的中债资信在评级付费等业务模式方面创新的影响鲜有研究。以2007—2016年我国发行的中长期债券为样本,结合发行场所、债券类型、评级付费模式等特征,本文研究信用评级对不同特征债券发行成本的异质性影响。相比于以往研究,本文拓展了样本空间和信用评级的分析维度。

一、理论假设

(一)主体评级、债项评级对发债成本的影响差别

主体评级与债项评级相比更具客观性,总体上对发债成本的影响更大。主体评级是基于发债主体长期发展因素的评价,这些参考因素相对客观、公开,如宏观经济环境、区域经济水平、行业发展前景等。虽然宏观经济环境等因素比较复杂,但是各个评级机构对其的判断比较一致。而国家产业政策、行政监管措施等更具外生性。主体评级参考的企业内部因素,如基本经营风险、公司治理水平、财务实力等,可能会由于企业盈余管理等存在一定的失真,但是考虑到主体评级是基于这些指标的长期表现而做出判断,因此通过跨时段地多维甄别,评级机构可以剔除一些“噪声”,从而比较客观地判断发债主体的信用等级。马榕(2015)的研究表明长期信用评级可以剔除盈余管理等噪声的信息污染。e马榕、石晓军:《中国债券信用评级结果具有甄别能力吗?——基于盈余管理敏感性的视角》,《经济学(季刊)》2015年第4期。

在当前的市场环境下,我国债项评级的参考信息容易被“污染”。债项评级除了参考主体评级的全部信息外,还参考债券契约及其信用支持。债券契约包括债券规模、存续期限、偿还方式及次序、募集资金用途等内容。这些因素比较客观明确,但相比信用支持,这些因素影响较小。信用支持主要包括担保、财政支持等信用增级手段,这是影响债券最终违约损失严重程度的关键因素,也是影响债项等级的关键因素。但是信用支持信息较容易被污染而失真。如“12东飞01”中小企业私募债事件,江苏东台市东飞公司系高科技企业,其发行的“12东飞01”中小企业私募债获得中城信证券评估有限公司评级出具的AA债项评级,并由东台市政府下属的融资平台公司东台交通投资建设集团(东台交投)进行不可撤销连带责任担保。 然而在2015年1月25日债券到期,面临违约时,东台交投发布公告称,东台交投为该债券提供的担保只是为了提高该债券发行的评级,吸引投资者购买该债券,但不承担债券的任何代偿责任,担保事项无效。由于我国信用环境质量整体不高,同时对债券发行有一些信用等级的门槛要求,这可能会诱使一些发债主体采取虚假保函等信用支持中的不规范手段提高信用等级,而这些必然会降低投资者对债项评级的参考权重。

假设1:总体上,主体评级对发债成本的影响大于债项评级。

(二)融资场所、债券类型与信用评级的发债成本效应

我国债券发行可以选择上交所、深交所、银行间债券市场或者同时在交易所及银行间债券市场发行。银行间债券市场是我国债券市场的“主板市场”,发行主体比较广泛,包括财政部、金融机构和企业,而交易所市场的发债主体主要是企业等。银行间债券市场采用询价交易、交易所债券市场采用撮合交易。交易主体的广泛性及大量机构主体,尤其是金融机构参与债券市场交易,使得银行间债券市场不但债券存量大,而且交易费用低,价格波动幅度较小。所以该市场流动性好、收益性好且安全性高。交易所债券市场发行主体多为企业,虽然其债券流动性和收益性较好,但是安全性低于银行间债券市场。因此,交易所债券市场的投资者对信用评级的依赖性相对较高,也即信用评级对交易所债券市场发行的债券有更高的成本效应。反之,银行间债券市场的成本效应较低。虽然上交所与深交所同属于交易所市场,但上交所债券交易规模较大,交易活跃,而深交所债券交易规模较小,且交易不如上交所活跃。如上交所债券交易的申报数量是1手或其整数倍,债券质押式回购交易的申报数量是100手或其整数倍,债券买断式回购交易的申报数量是1000手或其整数倍。其债券交易单位远大于深交所。在深交所,竞价交易买入债券的数量是10张或其整数倍。买入、卖出债券质押式回购是10张或其整数倍进。在债券交易更活跃的上交所,信用评级对债券发行成本的影响较大。

假设2a:信用评级对银行间债券市场债券发行成本的影响小于交易所债券市场、对上交所债券的发行成本影响大于深交所。

根据发行主体,债券分为公司债、企业债、金融债券、中小企业集合票据等不同类型。不同类型的债券,监管审批、发行标准、担保要求、市场规模、信息披露等不相同,因此其风险水平也有差别。在我国,公司债、中期票据发行主体一般是企业,公司债发行主体是私有企业、中期票据发行主体可以是私有企业、也可以是国有背景的企业,但是中期票据属于信用债券。而企业债券发行主体有国有背景,金融债券发行主体是盈利水平非常高的金融机构,且不少金融机构有国有背景。相比而言,公司债、中期票据的投资风险较大,企业债券和金融债券的投资风险较小。因此,信用评级对公司债、中期票据发行成本的影响要大于企业债和金融债。公司债和中期票据相比,总体上发行主体抗风险能力弱于中期票据,所以信用评级对公司债发行成本的影响大于中期票据。虽然有国有背景的企业债风险较小,但考虑到很多金融债券发行主体不但有国有背景,同时属于高盈利行业,因此,金融债的信用风险总体上小于企业债,其安全性更高。所以,总体上信用评级对企业债发债成本的影响大于金融债。

假设2b:信用评级对公司债发行成本的影响大于中期票据、对中期票据发行成本的影响大于企业债、对金融债的发行成本影响最小。

(三)评级收费模式与发债成本

在发行人付费的评级收费模式中,声誉机制难以完全保证评级的客观性。再加上投资人的非理性和金融资产的复杂性,发行人存在购买评级的动机。这在一定程度上会降低信用评级的公信力和市场声誉,降低信用评级的融资成本效应。因此,运用投资人付费模式,有助于切断发行人与评级机构的利益关系,保证评级的客观公正,进而提高信用评级在债券投资中的参考权重。中债资信评估有限责任公司是我国一家运用投资人付费模式的评级机构,在此,结合中债资信的评级数据进行研究。

假设3:投资者付费模式的信用评级有助于降低债券发行成本。

二、研究设计

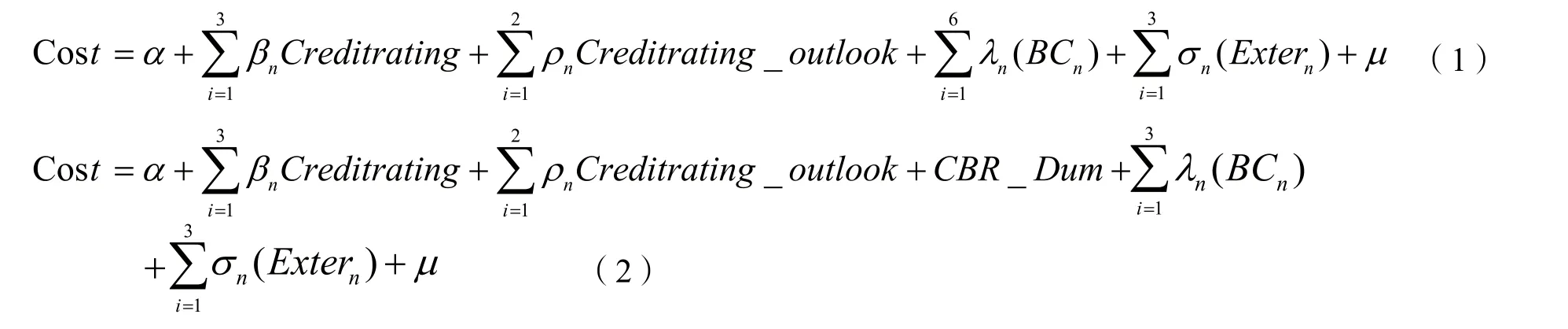

本文的样本数据主要来自锐思金融研究数据库,样本筛选具体过程如下:删除跟踪评级、外资机构评级、银行评级、短期评级、主体评级以及债券评级信息缺失、票面利率信息缺失的观测值后,共获得2007年1月1日至2016年4月1日的债券发行观测值9197个,获得债券发行人及担保人评级观测值51886个,与债券发行观测值匹配后,共获得8341个样本,再次剔除部分信息残缺的观测值后,最终得到2007年至2016年间共7900个有效样本。个别评级数据来自于互联网。借鉴 Ederington (1998)、aEderington Louis H. and Jeremy C. Goh,“Bond Rating Agencies and Stock Analysts: Who Knows What When?”,Journal of Financial and Quantitative Analysis, vol.33, no.4, 1998, pp.569-585.Deboskey(2013)aDeboskey, David Gregory and Peter R. Gillett,“The Impact of Multi-dimensional Corporate Transparency on us Firms’Credit Ratings and Cost of Capital”,Review of Quantitative Finance and Accounting, vol.40, no.1, 2013, pp.101-134.的研究建立如下模型:

模型(1)用于检验假设1、2a、2b,模型(2)用于检验假设3。其中,债券融资成本(Cost)为被解释变量。鉴于数据可得性以及研究内容的适应性,在此以发行利率作为债券融资成本的衡量指标。

信用评级(Creditrating)包括债项评级(Bora)和主体评级(Cora)两类虚拟变量,当评级为AAA-及以上时(债项评级记为Bora1、主体评级记为Cora1),取1,否则为0;当评级为AA+时(债项评级记为Bora2、主体评级记为Cora2)取1,否则为0;当评级为AA时(债项评级记为Bora3、主体评级记为Cora3)取1,否则为0;当评级为AA-及以下时(债项评级记为Bora4、主体评级记为Cora4)取1,否则为0,共有4个虚拟变量。

评级展望(Creditrating_outlook)指主体评级展望,包括3个虚拟变量,评级展望正面取1,否则为0;评级展望稳定取1,否则为0;评级展望负面取1,否则为0。由于债项评级展望数据缺失,在此不考虑债项评级展望。

投资者付费模式下的评级(CBR_Dum,即为中债企业评级,简称中债企评),在此以是否中债资信评估有限责任公司评级来替代,是中债评级取1,否则为0。b中债资信评估有限责任公司成立于2010年,是国内首家采用投资人付费模式的评级机构。由于样本中中债资信的债项评级只有9个,故不予考虑,在此只研究中债资信的主体评级。

债券特征(BC)变量共有6个:(1)到期年限(年);(2)发行额度(亿元,取对数);(3)是否一次还本,是取1,否则为0;(4)是否分期还本,是取1,否则为0;(5)是否包含期权,是取1,否则为0;(6)是否有担保,是取1,否则为0。

其他控制变量有:(1)时间趋势项。取值从2007年至2016年,反映评级行业技术进步、制度变革、监管完善等时间趋势因素;c汤萱:《技术引进影响自主创新的机理及实证研究——基于中国制造业面板数据的实证检验》,《中国软科学》2016年第5期。(2)评级年份。从2007年到2016年,设置10个虚拟变量;(3)评级机构。有大公国际、东方金诚、上海远东、新世纪、中诚信国际、中诚信证券、联合资信、联合信用、鹏元资信、中债资信等10家评级机构,设置10个虚拟变量。

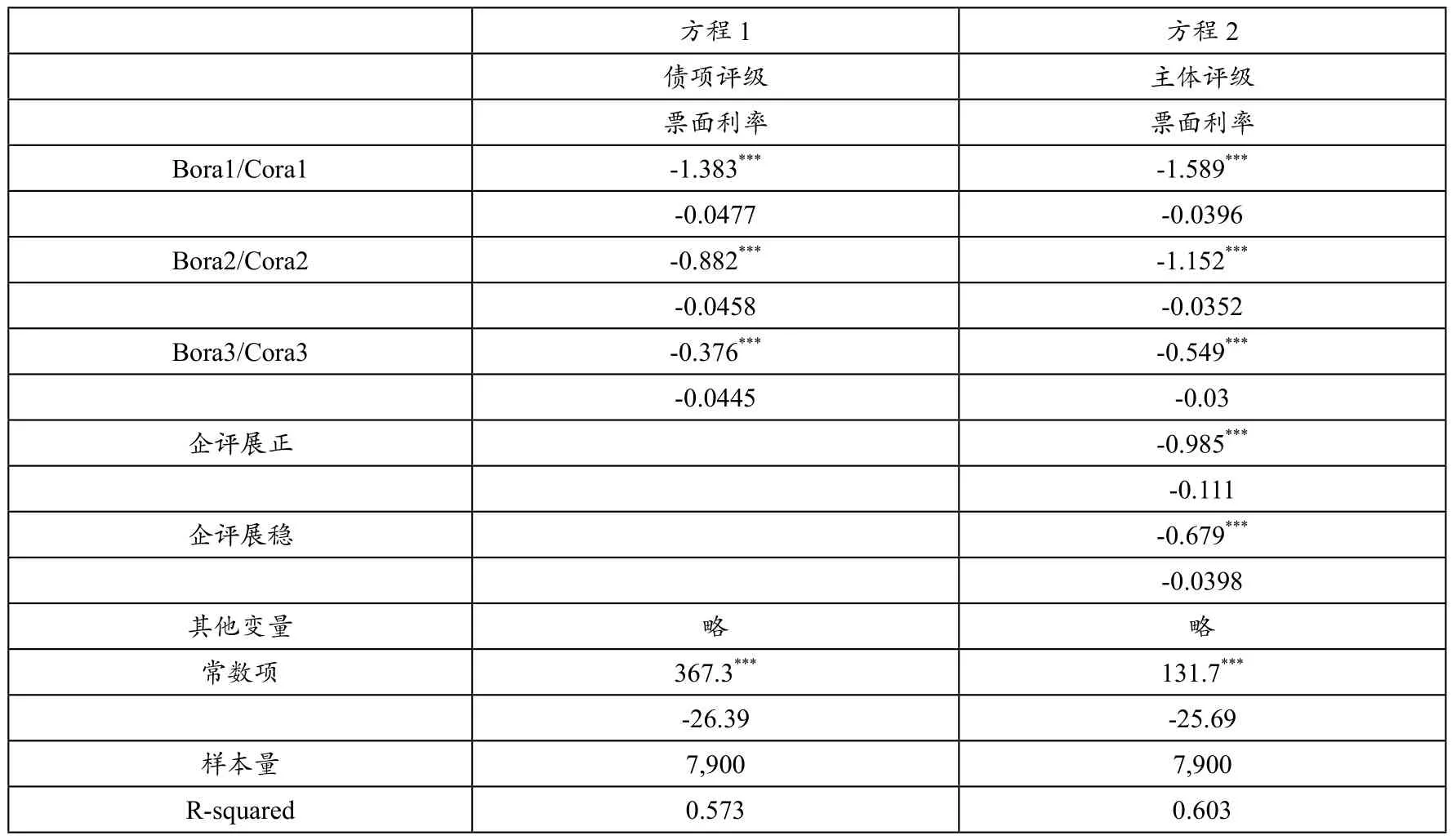

由变量的相关系数可知:(1)AA+以上的债项评级和主体评级都与票面利率在1%的水平显著负相关,可见信用评级对发债成本有降低效应。(2)同等级的债项评级与主体评级都在1%的水平上显著正相关,这是由于债项评级与主体评级考虑的因素具有很高的一致性。d企业债券评级不仅包括主体评级的全部参考变量,还包括偿债优先秩序、担保和抵押品等变量。详见中诚信国际企业债券信用评级方法,http://www.ccxi.com.cn/245/286/2032/YjfxInfo.html,2017年8月10日。因此,为了避免两者同时放入方程可能产生的共线性,本文在实证分析中将二者分别放入方程。(3)中债企评与票面利率显著负相关,说明投资者付费的评级模式有助于降低债券融资成本。

三、实证结果及分析

(一)信用评级与债券融资成本

由表1可知,债项评级、主体评级的回归系数均为负,且在1%的水平上显著,说明信用评级有助于降低债券融资成本。这与王雄元(2013)等的研究结论一致。进一步比较发现:(1)主体评级系数的绝对值均大于债项评级,说明主体评级对债券票面利率的影响更大。为验证方程1、方程2的解释力大小,本文进行了Vuong检验,Vuong z统计值为-7.37,P值为0.00,故方程2更有解释力。即总体上,主体评级对债券融资成本的降低效应强于债项评级。(2)债项评级对票面利率的边际效应比较稳定,主体评级的边际效应递减。当债券评级从AA上升到AA+,其系数绝对值从0.376上升到0.882,也即票面利率下降0.506个百分点,从AA+上升到AAA,其系数绝对值从0.882上升到1.383,也即票面利率下降0.501个百分点,可见债券票面利率对不同等级债券评级的敏感度基本一样。主体评级从AA上升到AA+,再到AAA,其系数绝对值从0.549上升到1.152、再到1.589,也即票面利率的变动分别为0.603、0.437个百分点,说明票面利率对主体评级从AA跃升到AA+更为敏感,而对AA+提升到AAA敏感性较小。综上,债项评级、主体评级均有助于降低融资成本,但随着信用等级的提升,债项评级的边际效应基本不变,而主体评级的边际效应递减。主体评级展望正面、展望稳定的系数均为负值,且在1%的水平上显著。可见,评级展望对于票面利率同样有重要影响。与主体评级系数相比,其对票面利率的降低效应甚至高于主体信用AA级。可见,评级展望这类软信息对债券市场的影响同样不可忽略。综上,本文假设1得以验证。

表1 信用评级对债券票面利率的影响

稳健性检验。(1)对债项评级、主体评级进行序数化处理。令AA-及以下评级取1,AA取2,AA+取3,AAA-及以上取4。序数化处理后回归系数不变。(2)对方程进行异方差稳健性处理,处理后的回归结果不变。(3)对方程进行VIF检验,最大方差膨胀因子分别为8.83、8.89,平均方差膨胀因子分别为5.92、5.48,说明方程不存在严重共线性问题。综上可见,本文回归结果具有较高的可信度。a限于篇幅未列出稳健性检验的结果,对此感兴趣的读者可向作者索取。

(二)债券发行场所、类型与信用评级的成本效应

1.债券发行场所与信用评级的成本效应。

由表2可见:(1)各方程中信用评级变量系数均为负值,除债项评级方程4中bora3不显著外,其他均在1%或5%的水平上显著。可见,总体上债项评级、主体评级在上交所、深交所、银行间市场均有显著的成本较低效应。债项评级、主体评级中的卡方值分别为999.76、814.33,P值均为0,说明各方程系数存在统计性差异。(2)债项评级方程中,在银行间且交易所市场上,仅AA+及以上的债项评级有显著降低效应。当债项评级为AA时,没有统计意义上的成本降低效应。银行间且交易所发行的债券主要是地方政府融资平台以及政府独资企业发行的债券,有地方财政的隐性信用担保。这种担保削弱了低级别信用等级的成本效应。(3)通过对比债项评级、主体评级各方程信用评级变量系数发现,债项评级、主体评级在交易所的成本降低效应大于其他场所。这是因为交易所的投资者对债项评级更为敏感,而银行间市场则相反。由于上交所占据更大的市场份额,故其债项评级的成本效应大于深交所。(4)值得注意的是:在债项评级回归中,方程4的bora1(AAA-及以上)系数绝对值大于方程3,但是方程4中bora2(AA+)系数绝对值小于方程3,可见银行间且交易所流通的债券发行成本对AAA-及以上敏感度大于银行间市场,而对AA+的敏感度相对较小。(5)比较债项评级与主体评级的系数可见,交易所市场债券发行成本对债项评级更敏感,银行间市场、银行间及交易所市场对主体评级更为敏感。也即交易所市场的债券投资者更关注债项信用等级,而银行间市场的债券投资者,更关注主体信用等级。这与两类市场投资模式相符。(6)主体评级中企业评级展望正面、展望稳定的系数均为负值,除主体评级回归方程4外,其他均在1%水平上显著,可见评级展望稳定和正面对交易所市场、银行间市场发行的债券均有显著的成本降低效应。而方程4中,其系数不显著源于政府信用担保弱化了企业评级展望的成本降低效应。综上,假设2a得以验证。

表2 不同发行场所中信用评级的成本效应

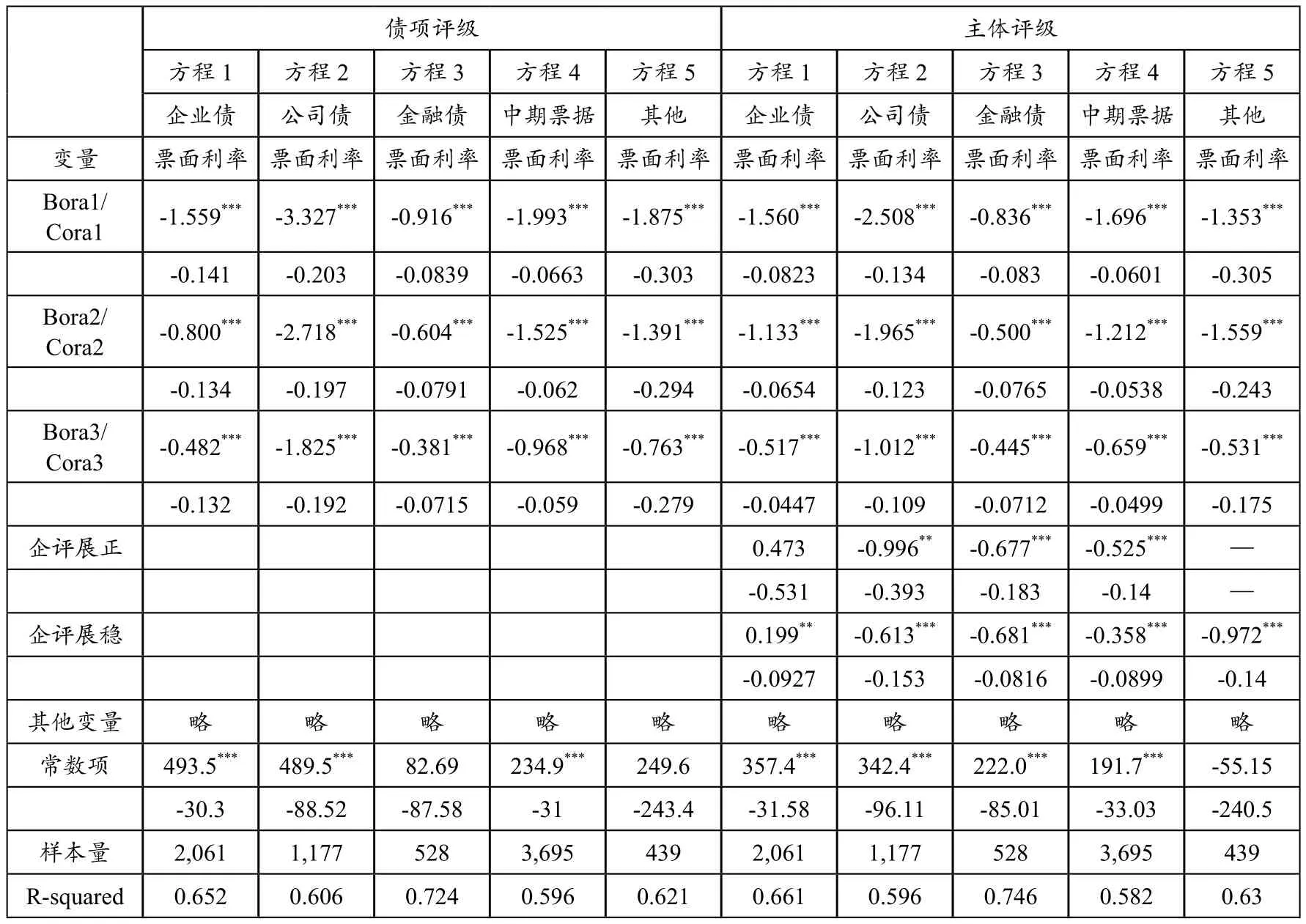

2.债券类型与信用评级的成本效应。

由表3可见:(1)债项评级、主体评级的变量系数均为负,且都在1%的水平上显著,可见信用评级对各类型债券都有显著的成本降低效应。两表中的卡方值、P值分别为620.44、0和619.77、0,可见各方程系数存在显著差异。(2)对比债项评级各方程中变量系数可见,债项评级对公司债券票面利率的影响最大,接下来依次是中期票据、其他债券,企业债券、最小是金融债券。公司债和中期票据由市场化水平较高的企业发行,其风险相对较高,故信用评级对债券发行的成本降低效应较大。但由于中期票据在银行间市场发行,所以债项评级的成本效应低于公司债。企业债券和其他债券一般由政府财政隐性担保,风险相对较小,一定程度上弱化了债项评级的成本效应。债项评级方程5中对应的债券主要包括中小企业集合债券等,该类债券发债主体的资产规模等要小于企业债,风险较大,故债项评级的成本效应略大于企业债券。债项评级对金融债券发行成本影响最小,原因是:首先,金融债券发行主体的资金实力及利润水平特别高,很多金融机构尤其是商业银行由政府入股甚至控股,信誉水平较高;其次,金融债券在银行间市场发行。以上两点弱化了债项评级对金融债券发行成本的影响。主体评级回归的结果基本与债项评级相同,在此不再赘述。(3)主体评级中,评级展望正面、展望稳定的回归系数均为负值,除方程1中的展望正面外,其他均在1%的水平上显著。在企业债中,评级展望正面的样本较少,不足20个,故其不显著。综上,评级展望稳定、正面对公司债、金融债、中期票据均有显著的成本降低效应。另外,本文还以发行人为标准将债券分为金融机构类、一般企业类、政府平台类三种,并进行分组回归,结果显示:信用评级对一般企业类债券影响最大、对政府平台类影响次之,对金融机构类影响最小。a限于篇幅,该回归结果未列出,需要的读者可向作者索取。这一结果与上述结论具有高度一致性。综上,假设2b得以验证。

表3 不同类型债券中的信用评级成本效应

(三)投资人付费的模式有助于降低债券融资成本

目前我国的评级机构中,只有中债资信采取投资人付费模式,而在样本中,中债资信的债项评级样本非常少,其主体评级样本较多,故接下来只报告主体评级的回归结果。由表4可知:方程1中,中债企评的系数为负,且在1%水平上显著,说明采取投资人付费的评级收费模式,有助于降低发债成本。即评级机构通过投资人付费解决与发行人的利益关联问题,有助于提升信用评级的公信力。由方程2中中债企评的回归系数看,中债企评对银行间债券市场发行的债券有显著的降低作用。通过比较方程3至方程6中中债企评的回归系数可见,中债企评对公司债券、金融债券、中期票据的票面利率影响显著。从回归系数绝对值比较看,金融债券对其最为敏感(系数绝对值是0.752)、中期票据次之(系数绝对值是0.705)、公司债券最小(系数绝对值是0.617)。综上,假设3得以验证。

表4 投资人付费对债券融资成本的影响

四、结论

本文以2007—2016年间我国发行的中长期债券为样本研究了信用评级的融资成本效应,研究表明:总体上主体评级对发债成本的影响大于债项评级,但主体评级对发债成本影响的边际效应递减,债项评级的边际效应比较稳定。信用评级对不同场所发行的债券、不同类型债券的票面利率的影响表现出较为稳定的分离均衡:信用评级在交易所市场的融资成本效应大于银行间市场,在上交所的融资成本效应大于深交所;信用评级对公司债券、中期票据的融资成本效应较大,企业债券次之、金融债券最小。投资者付费的模式有助于进一步提高信用评级的公信力,降低发债成本。参考上述研究结论,我国对债券市场信用风险应采取差别化监管模式。加大力度监控交易所债券市场的信用评级,对公司债券、中期票据等债项的信用评级制定更为严格的监管标准,提高评级机构虚高评级的成本。广泛推行投资者付费评级,保证评级客观公正。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

股市动态分析(2016年22期)2016-12-27

债券(2016年10期)2016-11-28

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12