基于杜邦分析法的国美电器盈利能力分析

2018-08-10 07:34蒋娟娟

中国乡镇企业会计 2018年7期

蒋娟娟

一、国美电器简介

国美电器股份有限公司于1987年成立,依托30年来对于家电零售行业的持续深耕,国美已经成为了中国领先的家电及消费电子产品连锁零售企业。2004年在香港联交所上市,年销售额超千亿元,包括“国美”、“大中”、“永乐”在内的三大零售品牌,均属于国美。截止2016年末,国美在中国拥有1581家门店,覆盖428个城市,并建立了以大区域仓、城市仓和全国终端配送覆盖的立体物流网络,覆盖95.5%的地级市,91.0%的县区,71.0%的乡镇,成为中国最大的家电类社会化物流网络之一。随着时代的不断发展,国美顺应时代潮流,不断开拓创新,通过前端的场景化改造和后端服务的强链接,逐步由家电连锁零售商向线上、线下融合的家庭生活系统解决方案提供商转型。

二、杜邦分析法

杜邦分析法是一种以净资产收益率为核心指标,同时把偿债能力以及资产运营能力、盈利能力等分析有机的结合起来,通过层层分析,逐渐的深入,从而形成一个完整的分析系统。杜邦分析法根据企业相关财务指标的高低,对其主要的财务指标进行层层的剖析,通过对比找出导致指标发生变化的原因,并且寻求出相应的最佳的管理解决方法,总体而言,杜邦分析法是一种综合的财务分析方法。

三、国美电器盈利能力的分析

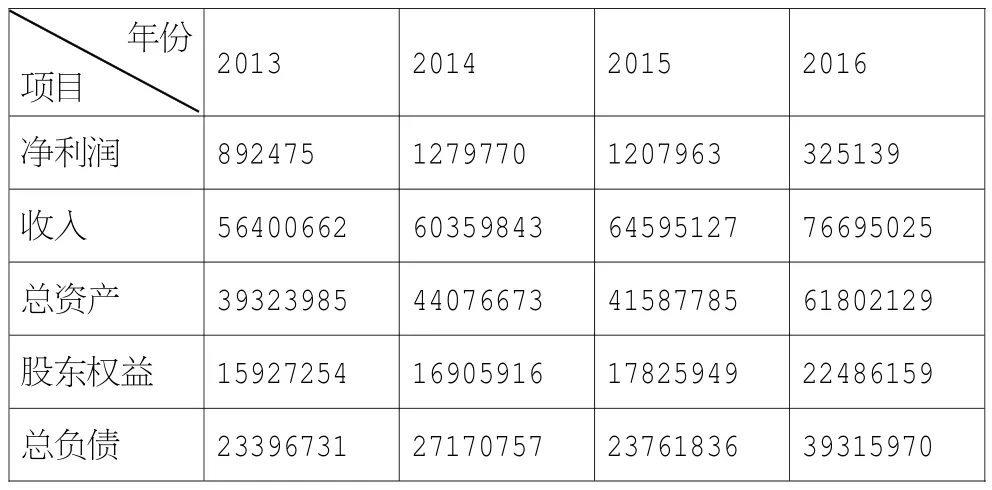

盈利能力比率是指企业正常经营赚取利润的能力,是企业生存发展的基础,是各方面都非常关注的指标。不论是投资人、债权人还是企业经理人员,都有日益重视和关心企业的盈利能力。反映企业盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净值报酬率。本文将以国美2013年到2016年的相关财务数据为基础对销售利润率、总资产周转率、总资产报酬率、权益乘数和权益报酬率等指标展开具体分析。表2-1是国美电器2013年至2016年相关的财务数据。

根据表2-1的财务数据,计算出2013年至2016年主要的财务比率如下表2-2。

1.销售利润率对盈利能力的影响

销售利润率是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。其计算公式是:销售净利率=(净利润/销售收入)*100%。

表2 -1国美电器相关财务数据 单位:千元

表2 -2国美电器盈利能力比率一览表

国美电器逐年销售净利率计算过程如下:

销售净利率2013=(净利润/销售收入)*100%=(892475/56400662)*100%=1.58%

以此类推,可以计算出国美2014、2015年、2016年销售利润率分别为:2.12%、1.87%和0.42%,计算结果见表2-2。由上表可知国美电器的销售净利率近几年一直处于下降趋势,其中2016年急剧下滑。其主要原因是国美电器2016年的净利润相较于2015年下降了73%,而销售收入却上升了18.7%,收入提高利润却处于下降状态,这意味着国美电器的成本在迅速上升。销售净利率的下降会导致总资产报酬率的降低进而导致权益报酬率下降,企业的盈利能力会受到消极影响。

2.总资产周转率对盈利能力的影响

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。一般而言,周转率越高,说明总资产周转越快,反映出销售能力越强。其计算公式是:总资产周转率=销售收入/总资产,根据此公式计算出总资产周转率结果见表2-2,根据表2-2可知,虽然国美电器2016年的总资产周转率相比2015年有算下降,但这四年基本是处于一个相对平稳的状态,变化幅度不大,而且对比整家电行业平均水平1.0831,还高出了0.40,说明国美电器在整个家电行业资产经营管理水平较高,总资产周转率越高,一定程度上会提高总资产报酬率进而提高企业权益净利率,因而,企业盈利能力也会增强。

3.总资产报酬率对盈利能力的影响

总资产报酬率是指公司净利润与平均资产总额的百分比。该指标反映的是公司运用全部资产所获得利润的水平,该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。该指标体可以考查企业管理水平的高低。该指标值越高,表明企业的资产利用效率越高。其计算公式是:总资产报酬率=净利润/平均资产总额*100%=销售利润率*总资产周转率,计算结果见上表2-2。从表中可以知道国美电器这四年的总资产报酬率处于下降的趋势,其中2016年最为明显。其主要原因是销售净利率的迅速下跌,这最终也会对企业盈利能力产生消极影响。

4.权益乘数对盈利能力的影响

权益乘数又称股本乘数,是指资产总额相当于股东权益的倍数。权益乘数越大表明,企业负债的程度越高;反之,该比率越小,企业的负债程度越低,债权人权益受保护的程度越高,是衡量企业的财务风险的指标。其计算公式是:权益乘数=资产总额/股东权益总额。根据表2-1表2-2,可知,国美电器的权益乘数在2016年迅速提高,比家电行业的权益乘数均值2.6584还高出0.0901。国美电器的权益乘数越大,代表它的财务杠杆效率越高,提高财务杠杆可以提高企业的权益净利率,增强企业盈利能力,但同时企业的财务风险也会增加。

5.权益净利率对盈利能力的影响

权益净利率是企业净利润与平均净资产的比率,反映所有者权益所获报酬的水平。其计算公式如下:权益净利率=总资产净利率*权益乘数,计算结果见表2-2,权益净利率趋势图见图1。根据图1可知,国美电器2016年的权益净利率迅速下滑,与家电行业的平均水平11.40%相比还下降了9.69%。其主要原因是销售净利率与总资产周转率的下降,即使权益乘数提高,却无法弥补销售净利率和总资产周转率同时下降造成的不利影响。权益净利率的下降直接导致了企业盈利能力的下降,进而股东所能获得的收益也下降。

四、提高国美电器盈利能力的建议

1.提高销售及服务能力

营业收入达不到理想效果。其根本原因是产品自身问题以及产品销售的方法产生偏差。根据市场调查显示,国美电器在销售以及售后服务方面需要进一步改进,可以在这几个方面进行加强,一是定期安排产品知识培训并定期考核;二是定期进行员工服务技能培训并对员工进行服务星级打分;三是适当调整门店环境,为顾客营造一个舒适安全的购物环境。

2.加强资产管理,提高资产利用率

虽然国美电器资产利用率在整个家电行业处于相对比较高的水平,但是2016年的总资产周转率相对2015年那还是有所下降,纵向对比,发现国美电器在各项资产的利用效率方面还是存在一定问题,企业可以从这几个方面加强资产管理,从而提高资产利用率,最终增强企业的盈利能力。一是加强资金管理,如建立企业内部银行制度,形成资金进出的唯一“漏斗”,实现对资金全方位、多层次的资金管理机制,进而提高资金整体运营效率;二是完善资产盘点制度,及时减少设备等资产人为的损毁及丢失;三是定期考察企业资产使用情况,减少资产闲置,从而提高企业资产使用率。

3.线上线下综合发展

虽然国美电器门店数量众多,但随着消费者购物习惯的改变,电商平台的发展,线上销售有非常大的潜力,因此,国美电器应当结合当下环境变化形势进行线上线下齐发展,通过线上线下协同发展,可以弥补传统线下发展的不足,进一步拓展业务,提高销售能力,此外还可以形成规模经济,从而降低经营成本,最终实现盈利能力的提升。

五、结语

本文基于杜邦分析法分析了国美电器的盈利能力,发现国美电器盈利能力方面存在一定的问题,如利润下降,资产利用率等问题,这些问题都对盈利能力产生消极作用,因此,本文针对这些问题提出了一些可行性的对策,如改善销售方式以及线上线下发展策略等,这些策略对于国美电器的经营以及家电行业的中小企业有一定的借鉴意义。

猜你喜欢

计算机应用文摘·触控(2021年13期)2021-08-12

大众投资指南(2020年10期)2020-07-24

农村经济与科技(2019年6期)2019-08-24

汽车观察(2019年2期)2019-03-15

通信产业报(2018年1期)2018-01-22

财会学习(2016年22期)2016-12-10

财经界·下旬刊(2016年5期)2016-03-30

中国乡镇企业会计(2014年6期)2014-02-10