关于可抵扣亏损所得税会计处理的实践与思考

——以乐视网为例

2018-08-10 07:34张琳

中国乡镇企业会计 2018年7期

张 琳

一、前言

乐视网信息技术(北京)股份有限公司(简称“乐视网”)是A股市场“互联网+”行业发展历程中的一个神话。在业界许多专业人士看来,乐视网的财务报告都趋于“完美”,但是其超乎想象的高速增长仍然突破了人们的想象范围,让人产生思考。长江商学院创始副院长薛云奎曾坦言:“我为自己读不懂乐视网的财报而汗颜”。在乐视网披露的2015年和2016年的年度报告中,种种异象都引发了大家的思考,尤其是其令人惊异的递延所得税资产。

二、乐视网存在的所得税费用问题

可抵扣亏损是指自发生之日起预计未来5年内可实现盈利并产生抵税效应的亏损。从这个意义上说,假如亏损企业不能转亏为盈,它是无法行使以亏损来抵扣所得税的权利的。因此,此类企业的可抵扣所得税很难变成真正的资产。然而,企业是否能获得足够的利润,可谓是仁者见仁,智者见智。

通过进一步分析乐视网递延所得税资产的构成,可以看出乐视的绝大多数递延所得税资产的成因是子公司的可抵扣亏损。乐视在2016年就可抵扣亏损确认的递延所得税资产高达7.63亿元。但是这样的会计处理必须建立在未来集团能够产生足额盈利的前提下。

乐视在2014年未确认为递延所得税资产的子公司亏损为0.28亿元,2015年达到1.13亿元,到2016年则上升到了5.14亿元。将这些数据与已确认的26.02亿元可抵扣亏损进行比较,发现乐视将大部分的子公司亏损都进行了确认。这样看来,乐视的管理层和审计师都认为公司未来至少能够实现26多亿元的盈利。

那么管理层和审计师的判断是否正确,这些公司未来究竟有没有可能实现如此之大的盈利?

通过比较历年财报不难发现,在2013至2016四年年末,乐视网下属子公司可弥补亏损分别为0.8亿元、7.2亿元、17亿元和26.02亿元——这是一个累计数,分年度来看,四年各自亏损达0.8亿元、6.4亿元、9.8亿元和9.02亿元——根本没有好转的迹象。而且就整个合并层面而言,乐视2012和2013年的利润总额表现良好,分别为2.28亿元和2.46亿元,但2014年却出现了明显的下滑,跌至0.73亿元,同比下降70%。2016年,利润总额已为-3.29亿元,就利润总额的角度来看,乐视在近期很难实现26.02亿元的盈利。

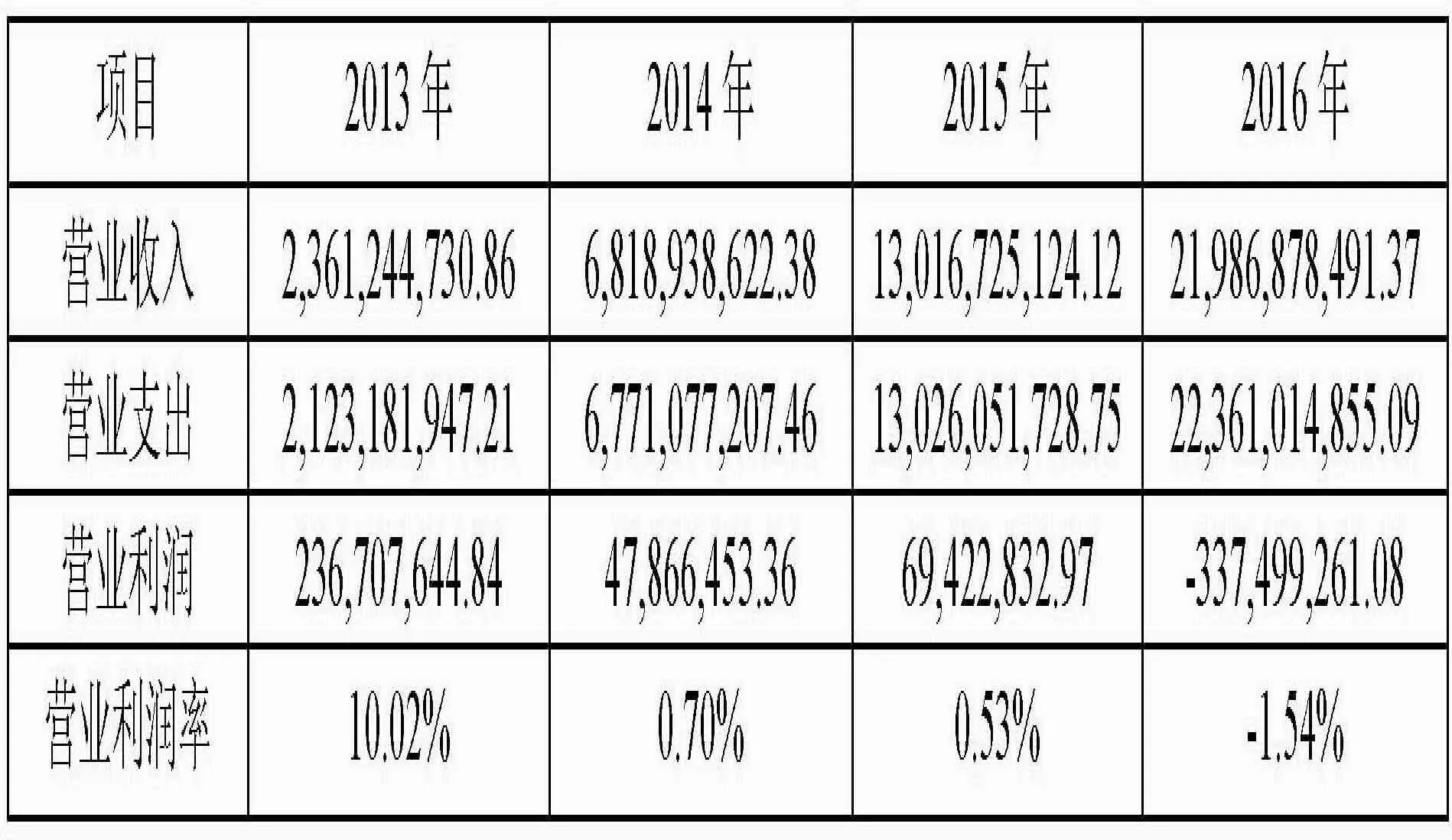

表1 营业利润率计算表 单位:元

根据乐视网2013-2016年度报告,2014年乐视网实现营业收入约68亿元,比2013年增长近2倍。从表1可得,2015年实现营业收入约130亿元,比2014年增长近90.89%;2016年实现营业收入约220亿元,比2015年增长近68,91%,单从营业收入来看,乐视的经营业绩呈上升趋势,但是营业收入方面的表现并没有顺应该趋势。

2013—2016年年乐视网营业利润分别为2.37、0.479、0.69以及-3.37亿元,而2013-2015年营业利润率分别是10.02%、79.78%和45.03%,2016年乐视的营业利润更是同比下降586.15%。可以明显看出乐视网主营业务的经营业绩在不断下滑,甚至呈现出了亏损的状态。那么,我们认为乐视在今年内是没有可能大规模盈利补亏的。

除此之外,我们还发现乐视网在2012年之前,并未对可抵扣亏损造成的递延所得税资产进行确认,但2013年则对这部分递延所得税资产进行了确认。这样的会计处理沿用至今,其结果就是2014年和2015年的净利润由亏损转变为盈利。

当然,我们也可以认为2013年出现了特殊事项,如成立或收购了新的公司,导致管理层变更会计估计、改变会计处理。现在,我们来看一看乐视网审计报告对这一事项的解释:2013年底递延所得税资产为2676万元,2012年底是238万元,变动原因“主要是子公司乐视致新可抵扣亏损确认递延所得税资产所致。”

这又让我们产生了许多疑问。所谓的乐视致新在2012年是否存在真的存在如此巨额的亏损?如果亏损,它是否确认了可抵扣亏损造成的递延所得税资产?根据2012年的审计报告,乐视致新在2012年就被纳入乐视网的合并范围,并且其2012年的净利润-15,025,892.24元,但为什么不在2012年就确认递延所得税资产呢?

一家公司在不同年度进行了会计估计的变更,且此项变更对净利润产生了根本的影响,管理层调节并操纵利润的可能性不可谓不大。

三、乐视网折射出的可抵扣亏损所得税会计处理方法存在的问题

(一)对可抵扣亏损确认递延所得税资产不满足谨慎性要求

笔者认为,判断亏损企业能否在5年内实现扭亏为盈存在较大的难度和较强的主观意识。纵然能够盈利,但对于未来是否能够产生足够的应纳税所得额的判断更是难上加难。因此,确认由亏损形成的递延所得税资产在一定程度上是与会计谨慎性原则背道而驰的。由于准则对如何判断企业在未来5年内能否实现盈利没有明确的规定,也就导致了不同的公司对亏损的处理也大相径庭。如此,便会导致公司在处理亏损导致的递延所得税资产时主观性太强,进而降低报表的可信度。并且,像乐视这样在前期不确认亏损引起的递延所得税资产,但在后期却将其全部确认,会极大地影响净利润的质量。可见,当前有关可抵扣亏损确认递延所得税资产的会计处理方法的随意性较大不够谨慎。

(二)提供了企业盈余管理的空间

正如前面所提到的,是否将亏损却认为递延所得税资产主要还是依据管理层的主观判断。只要管理层认为公司未来能够产生足够的盈利来补亏,依据会计准则公司就可以确认相应的递延所得税资产。但递延所得税资产的增加,会对净利润造成直接的影响。从表2发现,乐视网2014至2016年的利润总额分别为0.73亿元、0.74亿元和-3.29亿元,但在扣除所得税费用后,净利润竟为1.29亿元、2.17亿元和-2.21亿元,大幅地提高了乐视的净利润。

(三)降低盈余质量,阻碍企业未来发展

由于递延所得税资产并非真正意义上的资产,当企业无法持续经营或是在未来无法取得足够的盈利时,所谓的递延所得税资产就会变为泡沫性资产。于是,企业对可抵扣亏损进行确认,虽然会使当期的净利润增加,美化当期的经营业绩和盈利水平,但往往会对提升企业资产和盈余的质量起到反作用,导致投资者对企业业绩保持过于乐观的心态。仍以乐视网为例,乐视网于2013年利用由可抵扣亏损形成的巨额递延所得税资产达到了所得税费用急剧减少,净利润猛增的目的。但笔者发现,其2015年和2016年盈利能力低于行业平均水平,在2016年更是出现大规模的亏损。由此,笔者认为大量地将可抵扣亏损确认为递延所得税资产有可能会降低企业的资产质量,阻碍企业的可持续发展。

四、结论

我国会计准则允许企业将亏损向后结转,但结转年限不得超过5年。亏损形成的递延所得税资产,一定程度的减轻了企业的压力,在偶发事件造成企业亏损大起大落时,有一定的缓冲作用。但是这样的亏损结转政策和处理方法同时也存在着不少问题。笔者认为,我国关于这方面的会计准则仍存在着完善的空间。比如,可以通过列举法,详细规定有理由确定可抵扣暂时性差异能够转回的情形,以减少企业自主判断的空间。借鉴美国会计准则,尽可能地多出台一系列境外经营税收减免办法来应对跨国企业的境外亏损。

表2 乐视网201-2016年合并利润表 单位:元

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

今日农业(2021年12期)2021-10-14

文萃报·周五版(2021年15期)2021-05-08

环球时报(2021-04-13)2021-04-13

劳动保护(2019年7期)2019-08-27

汽车观察(2018年10期)2018-11-06

消费导刊(2018年8期)2018-05-25

商周刊(2017年6期)2017-08-22

浙江社会科学(2004年2期)2004-04-21