甘肃省各地区普惠金融发展水平测度及影响因素研究

2018-08-11 10:02牛继贤马建平赵映坤

西部金融 2018年3期

牛继贤 马建平 赵映坤

摘 要:本文从地理渗透性、服务可得性、使用效用性三个维度选取2008-2016年7个指标的数据,采用相关普惠金融指数计算方法和聚类分析对甘肃省14市州普惠金融水平進行测度分析;从城乡收入差距、人均GDP、城镇化率、财政政策力度、交通便利程度、互联网普及率六个方面对甘肃省普惠金融发展影响因素进行实证分析,并提出相关政策建议。

关键词:普惠金融;普惠金融指数;聚类分析;影响因素

中图分类号:F323.9 文献标识码:B 文章编号:1674-0017-2018(3)-0077-05

一、引言

素有“陇中苦脊”之称的甘肃省,经济欠发达,城乡差距大,贫困地区和群体日益增长的金融需求与金融资源配置不平衡,普惠金融发展水平有待提高。发展普惠金融,加强对弱势群体以及贫困地区的金融服务,有利于实现城乡基础金融服务均等化,有利于早日实现脱贫攻坚与全国同步进入小康社会目标。大力发展普惠金融是甘肃实现脱贫任务、缩小城乡差距、全面建成小康社会的现实选择。

为了直观地了解地区普惠金融发展水平,学术界通过建立普惠金融评价体系来衡量一地金融普惠程度,随着研究不断深入,评价体系也逐步得到优化。普惠金融联盟(AFI)设计金融可获得性和使用情况来建立评价体系;世界银行设计银行账户使用情况、储蓄、借款、支付、保险五个维度来建立评价体系;Sarma等(2008)使用金融渗透性、可用性、使用性三个方面来建立评价体系;Arora(2010)使用金融可获得性和成本来建立评价体系衡量发达国家相对发展中国家普惠程度;焦瑾璞、黄亭亭等(2015)使用可获得性、使用情况、服务质量三个维度选取19个指标,通过使用层次分析法赋予权重来计算普惠金融指数,但是层次分析法存在主观性太强的问题。王婧、胡国晖(2013)从产业拉动率、城乡收入差距、交通便利程度、法定存款准备金率调整频率四个方面对中国普惠金融发展进行了实证研究,但城乡收入差距和法定存款准备金率调整频率不显著;李桂林(2016)从人均GDP、教育水平、互联网普及率、公路里程数等方面来分析黑龙省普惠金融发展影响因素。

本文通过建立普惠金融发展评价体系,利用普惠金融指数相关计算方法测算甘肃省内14市州的普惠金融指数,开展普惠金融影响因素实证研究,为分析甘肃省普惠金融发展程度提供实证支持。

二、甘肃省14市州普惠金融发展水平测度

(一)普惠金融指数构建方法

本文参考Sarma等(2008)普惠金融发展指数(IFI,Index of financial inclusion)的构建方法,来衡量甘肃省内14市州2008年到2016年的普惠金融水平。在考虑指数构建的科学性和数据的可获得性基础上,从供求两个方面,选取地理渗透性、服务可得性、使用效用性三个维度共计7个指标建立了普惠金融指标体系,见表1。

(二)普惠金融发展水平测度

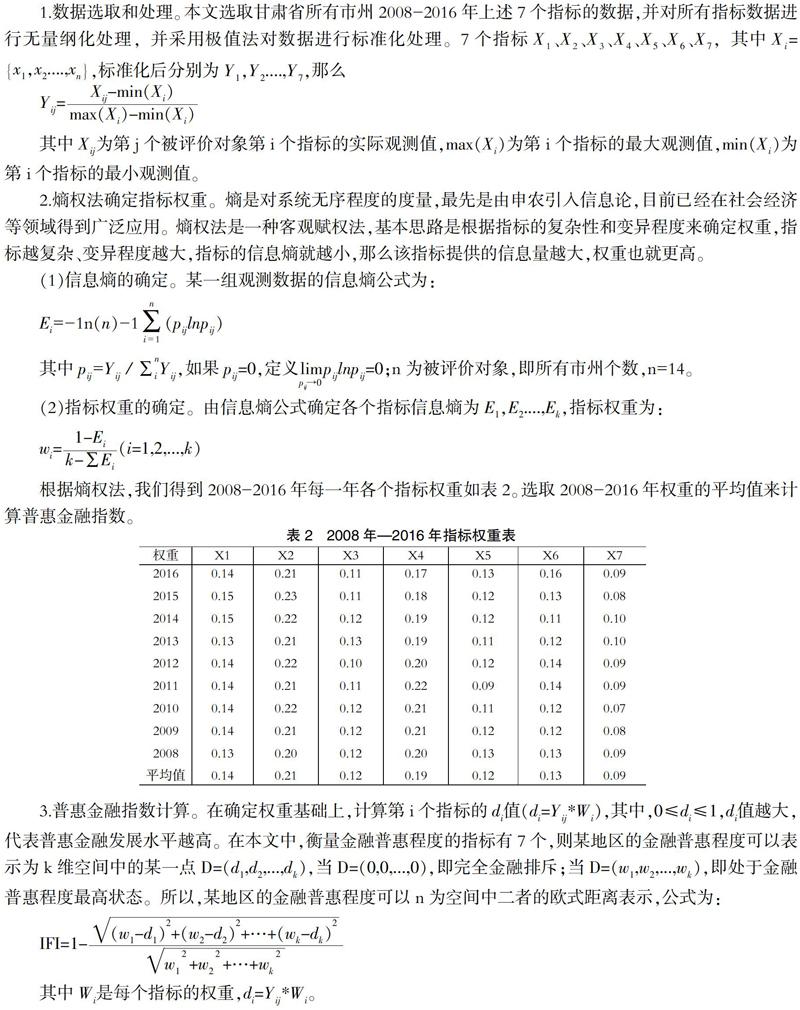

2.熵权法确定指标权重。熵是对系统无序程度的度量,最先是由申农引入信息论,目前已经在社会经济等领域得到广泛应用。熵权法是一种客观赋权法,基本思路是根据指标的复杂性和变异程度来确定权重,指标越复杂、变异程度越大,指标的信息熵就越小,那么该指标提供的信息量越大,权重也就更高。

(三)普惠金融指数计算结果分析

1.甘肃省14市州IFI计算结果分析。根据上述公式计算得到2008年到2016年甘肃省14市州IFI指数如表3-4。

纵向看,甘肃省各市州普惠金融发展水平逐年提高;横向看,各市州普惠金融发展不均衡。在近十年中,兰州、嘉峪关、金昌、平凉4市一直处于前四,兰州作为省会城市,是甘肃省的政治、文化和经济中心,金融普惠程度远远高于其他市州。GDP排名较高的几个城市,如庆阳、天水、白银,金融普惠程度并不高,如GDP排名第二的庆阳市,金融普惠程度最低,原因在于庆阳市长期以石油、天然气开采为主,经济结构单一,金融支持面窄,金融机构服务积极性不高。GDP排名较低的临夏、金昌、嘉峪关等地区,因国家对贫困地区较大的金融支持力度和当地经济、社会、消费结构,又存在较高的金融包容性。

各市州IFI值虽然相当,但其内部结构却不尽相同,通过聚类分析可以发现哪些市州在金融普惠结构上具有相似性。本文通过SPSS对2016年甘肃省14市州金融普惠水平进行系统聚类分析,得到聚类谱系图。通过谱系图分析,可以把甘肃省市州普惠金融发展程度划分为三类见表5。

第一类是普惠金融发展水平较高地区,只有兰州市,IFI值为0.923,远远高于其他市州;第二类是普惠金融发展水平中等地区,包含嘉峪关、金昌、酒泉三个地区,三市的IFI值排名也靠前,而这三个地区的金融服务可得性和使用效用性两个维度的指标较高,地理渗透性指标较低,印证了这三市的金融普惠结构类似;第三类是普惠金融发展水平较低的地区,剩余10个地区都属于这一类,他们的金融普惠结构类似,在金融普惠水平上还有待发展。

2.甘肃省IFI计算结果分析。经过计算,2008年-2016年甘肃省普惠金融指数如图1。由图1看出,甘肃省普惠金融指数IFI值在2008-2016年间大体上呈不断上升态势;在2010-2011年间,受加息及银保新政实施的影响,人身险业务增速出现下滑,导致全省保险业增速减缓,同时贷款及存款增速不及GDP增速,拖累了普惠金融指数;2012年之后,由于国家大力发展普惠金融和对西部地区、贫困山区、民族地区的金融支持,甘肃省IFI值不断增长,年均增长率达8.7%。

三、甘肃省普惠金融发展影响因素回归分析

(一)普惠金融影响因素研究

为了进一步研究甘肃省普惠金融发展的影响因素,本部分以IFI值为因变量,选取六类影响因素为自变量进行回归分析。一是城乡收入差距。城乡收入差距的扩大会促使金融资源更多流向城市,农村地区出现金融排斥,从而影响普惠金融指数。二是人均GDP(万元)。人均GDP反映了当地经济发展程度,人均GDP较高的地区普惠金融指数一般较高。三是城镇化率。城镇化率反映了金融机构参与地方经济发展的程度以及金融机构分布密度,城镇化率较高的地区普惠金融指数一般较高。四是财政政策力度。财政政策力度反映政府财政支出程度,一般认为积极的财政政策有助于提高当地普惠金融水平。五是交通便利程度。当地交通便利程度直接影响普惠金融服务的便利性,交通便利程度越高,普惠金融水平越高。六是互联网普及率。互联网能够促进普惠金融数字化,为普惠金融发展提供动力,提高了金融服务的可获得性,互联网普及率越高,普惠金融水平越高。

(二)实证分析

观察到模型回归结果R平方和F较高,但t检验值较小,经检验VIF值較高,证明该模型存在多重共线性,本文采用逐步回归法优化模型,剔除具有共线性的X2和X5变量,同时X6变量系数为负值,与假设不符,也予以剔除,回归结果如下:

回归结果中,R平方=99.4%,调整后的R平方=99%,拟合度高,DW=1.87,证明不存在一阶自相关现象。其中,常数项C虽然不显著,但是由于其特殊的经济意义(即其他变量为0时,普惠金融指数等于常数项),本文选择保留它,其他变量影响显著。结果表明,城乡收入差距的扩大将阻碍普惠金融的发展,城镇化率的提高、财政政策力度的加大将促进普惠金融的发展。

四、结论和对策建议

(一)结论

1.甘肃省普惠金融水平近十年来不断提高,但整体包容性仍然较低。2008-2016年间,甘肃省以及省内地区普惠金融水平逐年提高,覆盖广度和深度不断提升,但即便是在甘肃省普惠金融指数最高的2016年也只有0.265(相对水平),整体包容性处于较低水平。

2.甘肃各市州普惠金融水平发展不平衡,地区差异明显。通过聚类分析发现,甘肃各市州普惠金融发展存在明显的地区差异性。兰州市(0.923)普惠金融水平遥遥领先于其他市州,属于第一档;嘉峪关市(0.433)、金昌市(0.328)和酒泉市(0.231)相对较高,属于第二档,但是与兰州市差距明显;其余10个市州普惠金融指数基本在0.2左右,普惠金融发展程度较低。

3.三因素对普惠金融发展有显著影响。经实证分析,城乡收入差距、财政政策力度和城镇化率对普惠金融发展有显著影响,其余因素因存在多重共线性,予以剔除。

(二)对策建议

1.强化顶层设计,从整体上提高甘肃省普惠金融发展水平。一是进一步推动地方信用体系建设,为普惠金融发展提供良好的信用环境;二是进一步推进普惠金融产品体系建设,促使信贷产品多元化;三是进一步推进普惠金融服务体系建设,改善城乡居民基础金融服务;四是进一步推动科技力量在普惠金融领域的应用,推动形成可持续商业模式。

2.缩小城乡收入差距,激活普惠金融需求。城乡收入差距的扩大对普惠金融发展存在抑制作用,应在注重对市场需求发掘的基础上,建立政府惠农长效机制,大力发展县域特色产业,促进农业生产由粗放型向集约型转变,改善农村经济结构,提高农业生产效率,增加农民收入,缩小城乡收入差距。

3.提高新型城镇化建设水平,开辟普惠金融服务新空间。常住人口城镇化率的提高对普惠金融发展有积极影响,应通过增强城乡互动、推动城乡要素双向流动和合理配置金融资源来统筹城乡区域发展,催生新的经济增长点,实现农民“市民化”,为金融机构实现普惠金融提供全新机遇和广阔空间。

4.加大财政支持力度,注重财政资金对金融资源的引导作用。财政支出对于普惠金融水平的提高具有显著效应,在整体普惠金融水平还很低的甘肃地区,一方面要加大财政“输血”力度,直接支持金融机构发展;另一方面通过财政资金的杠杆、贴息、奖补以及担保作用,引导和激励金融机构更主动地开展普惠金融业务。

参考文献

[1]焦瑾璞,黄亭亭,汪天都.中国普惠金融发展进程及实证研究[J].上海金融,2015,(4):12-22。

[2]李海辉.普惠金融发展与农村居民内部收入差距——基于广东省的实证分析[D].广东:华南农业大学,2016。

[3]张彩云.中国普惠金融发展程度及影响因素的实证研究[D].山东:山东财经大学, 2016。

[4]张晓林,高山,董继刚.普惠金融发展水平测度及机制构建综述与思考[J].甘肃金融,2018,(1):22-24。

[5]钟润涛.中国区域普惠金融发展实测及经济影响研究[J].技术经济与管理研究,2018,(2):85-89。

猜你喜欢

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

企业导报(2016年9期)2016-05-26