基于APT的人工智能上市公司估值实证研究

2018-08-22 05:11贾雨佳

财会学习 2018年19期

关键词:人工智能

贾雨佳

摘要:人工智能行业发展迅猛,创新技术引领的经济发展成为时代潮流。A公司股份有限公司(以下简称“A公司”)更是以独家的视野作为人工智能软件服务模块中智能语音的开拓者。随着人工智能上市公司鱼贯而出,投资者期望与估值普遍高涨。本文基于APT理论冷静分析影响人工智能公司价值的影响因素,并以A公司为例讨论其价值区间,为其他同行业公司估值做出参考。

关键词:公司估值;人工智能;APT;A公司

一、引言

21世纪是智能新时代。随着IT产业的第五次浪潮,人工智能作为IT产业的战略性和前瞻性新兴方向,成为继大数据、云计算后世界科技新的焦点。2016年人工智能领域获得投资超过580亿元,同比增长50%。十九大提出科技创新引领发展,更是国家大力促进科技创新的契机。4月8日“博鳌亚洲论坛2018年年会”开幕,以“开发创新的亚洲,繁荣发展的世界”为主旨。A公司作为软件信息服务类企业,占据人工智能与软件服务领域具有高研究价值。然而,现阶段国内涌起的“AI”热使得大部分人工智能公司估值偏高,预期收益可能存在泡沫。准确的估值为企业带来更多的股权融资机会和发展空间。

二、文献综述

对于股票估值的研究不在少数,不同的研究方法和统计方法带来不同的结论。其中,股票估值的研究中具有较成熟成果的有绝对估值法和相对估值法。绝对估值法包括折现自由现金流理论及经济增加值估值等,相对估值法包括市盈率、市净率等。早在1962年,William Sharpe提出资本资产定价模型(CAMP)为股票估值开辟了道路。而Stephen Ross 在此基础上提出了经典的套利定价理论(APT)概括为多种股票之间存在共同的影响因素加总可得到股票价值。Kim& Ritter(1999)比较相关评价法对上市公司估值准确性发现使用历史数据比用业绩预测更加准确。Lie& Lie(2002)通过市盈率、市净率等相对估值法分别评估了公司股票內在价值,发现估值准确性与公司规模、无形资产所占比重有关。

三、案例公司研究背景

(一)公司概况

A公司(深股002230)类属于人工智能、大数据、人脸识别、智能穿戴、智能音箱、在线教育等概念板块。其控制人为中国移动通信有限公司。该公司是语音合成的拔尖企业,在全球语音市场份额为6.7%,国内更是达到50%。2010年推出全球首个智能语音交互云平台“讯飞语音云”在“AI+”背景下推动建设“平台+赛道”战略。战略主要包括为持续保持行业领导者地位而构建AI开发者闭环迭代的生态体系,及能够解决社会刚需并形成利润根据地的主赛道。A公司在教育、公检法、医疗、智慧城市、智能汽车、客服和消费者产品等领域形成了产品和应用,并逐步拓展和研发。

(二)公司市场表现

2018年3月29日A公司宣布进行5112343.5CNY股票回购。信号理论认为,股票回购往往作为内部人与外部人信息不对称时,公司股价被低估或公司预期盈余优于市场的可执行性信号表达。而通过国泰安数据库查找到近年来A公司的托宾Q值约为3~6之间,证明公司存在较大投资机会,符合股东利益最大化要求。在中国市场有效性不足的情况下,信号理论的效果并不明显,主要支持代理成本理论即自用现金流观点。但是考虑到A公司的股东与管理层不存在分歧均为一人,所以代理成本可忽略。股利回购昭示了公司未来业绩表现值得期待。

另外公司的融资融券水平逐步提高,公司的分红具有持续性和高支付率的特点,为投资者传递了企业业绩良好具有持续成长和发展潜力的信号。且公司的资产负债率稳步增至40%左右,适应现阶段公司高增速发展。(见图1)

四、案例公司选取理由

(一)行业可研究性

在知识经济时代下,人工智能行业具有高新信息技术的创新性和知识产权性质。人工智能与其他行业显著不同的地方,在于其轻资产众多,专利与知识产权为营业收入的重要来源。所以人工智能板块上市公司信息披露中产品研发的资本性支出较多,且大部分以无形资产的形式表现的资产无实物形态,难以核算准确价值。第二是信息不对称。以A公司为例,人工智能与语音教育的日常业务包含的固定资产较多且线上业务多,但由于国内市场有效性弱且投资者无法获取充分信息,可能存在“搭便车”行为,除了企业公布的财务报表中管理层发布的信息,人工智能行业资产价值评估存在一定难度,很大程度依靠个人判断和外来宣传干扰因素。这给人工智能板块股票估值带来了很大难度。

(二)方法可研究性

A公司创始人认为中国AI公司估值高因为中国货币数量与供求关系;国民对于人工智能期待过大;技术爆炸和高速积累的资本使得马太效应放大化。

本文基于人工智能公司视角,将人工智能的公司价值显著性特征划分为技术资本、人力资本、组织架构与盈利能力三个方面。对于人工智能公司通常局域杰出的工作团队和高学历高研究能力的技术人员,这是企业重要的成本,也是利润的造就者。在与物联网结合的数据时代,公司所用有的数据能力和自主研发成为投资者考核的重要技术性指标。而这里的资产并不指财务报表中的货币资产等实物资产,更多是以软件开发和研发支出形式表现的资产。

五、案例公司股票估值

现代股票定价理论加入更多统计应用元素,建立在一定的假设基础上,模型理论性强且运行复杂。股票定价理论中普遍认可的有MPT、CAPM、因素模型及APT。Steven. Ross创立了套利定价理论并提出市场杜绝套利机会的观点。通过将资产定义成一个多因素影响的线性模型,然后寻找恰当的因素组合来拟合定价。该模型的优点是全面考虑了市场因素与非市场因素,结论更客观有效。

(一)估值模型分析

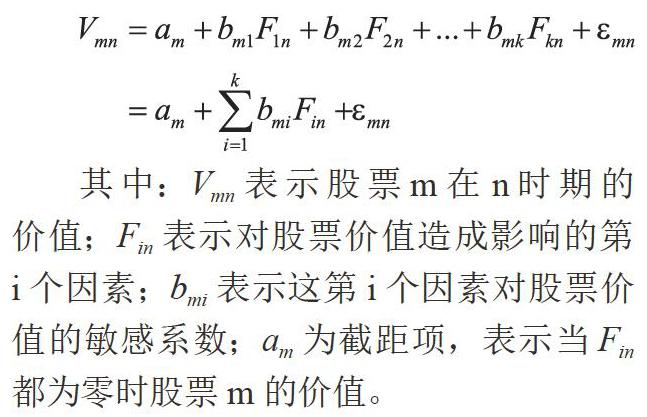

本文在借鉴APT(套利定价理论)的基础上,以因子分析法替代主成分分析法,通过纵向对比A公司与软件服务业的行业估值,选用A股CSRC软件和信息技术服务业(按照证监会行业分类规定)的深沪上市公司。假设所有股票价值受F1, F2…, Fn多个因素影响,那么股票价值的回归方程可以表示为:

其中:Vmn表示股票m在 n时期的价值;Fin表示对股票价值造成影响的第i个因素;bmi表示这第i个因素对股票价值的敏感系数;am为截距项,表示当Fin都为零时股票m 的价值。

经过上文的分析,开始进行指标的选取。

1. 研发技术指标

从技术角度选择会计信息中研发支出占营业收入的比重作为衡量自主技术的主要依据。同时进行适当的会计调整,因为财务报表中作为费用化的支出也体现于人工智能产品的沉默成本中,因此将费用化与资本化研发支出同时计入总支出中。定义研发技术指标用研发支出总额占营业收入比例来表示。

2.人力资本指标

从人力资源价值角度,根据管理相关理论将该价值分割为补偿人力资源价值与贡献人力资源价值,补偿的人力资源价值可以从职工薪酬中体现,而贡献则表现在优质服务引起客户的满意度提升,公司名誉上升等不易具体化的价值中,因此考虑以商誉与无形资产总额作为主要评价依据。

3.组织结构指标

从企业管理角度,组织架构对于公司的管理非常重要,而人工智能公司中学历水平和技术人员的比重显著区别其他行业。本文将学历与技术人员占比进行加权拟合,得到评价人工智能行业组织架构的指标。而考虑到对于所有公司都重要的业绩评价指标净资产收益率同样作为该企业的估值指标,以防止公司的价值评价与其他行业偏差过大,缺乏可比性和可行性。

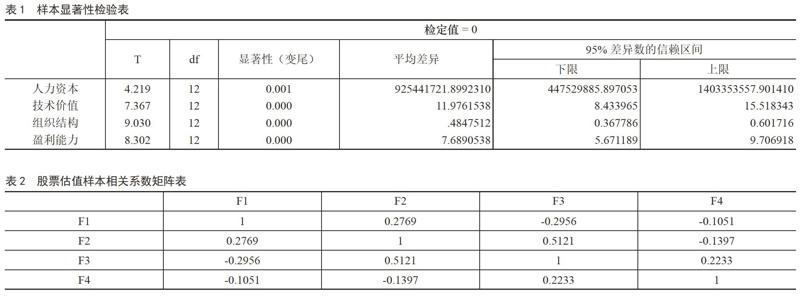

对指标进行显著性检验发现在5%的显著性水平下较平稳。(见表1)

(二)估值模型计算

基于APT理论,人工智能模块股票的价值回归方程可简化为下面公式:

该模型利用人工智能行业特征,着重讨论了从技术水平、人力资本价值、组织架构及盈利能力四个角度对人工智能公司估值的影响程度。并借助指标进行以A公司为例的实证研究。(见表2)

由于各股票估值影响因素的表达方式有绝对值和相对值,先进行标准化和归一化后,对贡献率小的因子选择剔除,剩余三个影响因素作为主因子分析相关性。得到相关系数阵的四个特征值依次为1.5253、1.3520、0.8996、0.2231,最后一个特征值很小,前三个特征值累计贡献率达到0.9442。于是我们略去第四个主成分。

对股票各数据直接作线性回归得到经验回归方程:

y =9612221811.6417+9.8676×F1

+361023268.9918×F2+19369122.646069×F3

+1677.1461653.1313×F4

再由主成分估计计算,获得如下主成分回归方程:

y =11468558.5531+27.3536×F1

+3016549711.7485×F2+2289188479.2757×F3

+89096598886.4912×F4

对两个方程计算均方误差分别为1.9595e+10和1.1543e+10,发现后者具有更小均方误差,主成分分析法更稳定,且通过显著性检验,即结果具有有效性。且计算出的A公司价值为64,880,417,829.03元,与现有数据下同期机构投资者估值82,127,341,159.92元相比偏低。但是从整个行业看虽然估值分析水平偏高,A公司仍然处于软件服务业中市值名列前茅的股票。

(三)估值模型评价与检验

我们利用DCF绝对估值验证公司估值是否准确。假设采用一年期的SHIBOR利率作为无风险利率,利用每日收盘价格收益率与深市中小板块指数计算贝塔值。A公司使用所得税率10%,且本文假设公司以银行一到三年期银行贷款利率作为债务资本成本。计算结果如图,得到WACC约10.2,市值约为76,592,683,188。该估值位于证券算出市值与APT模型的结果之间,证明A公司的市值的确高于同行业股票,具有潜力建议增持。

六、结论

从传统软件到IT行业,再到大数据经历了云计算后终于迎来了人工智能。以管窥豹,人工智能行业不可否置存在着大量投资机会,但需要投资者认真鉴别公司价值与预期收益。通过寻找行业显著特征与传统估值理论结合,我们发现新的估值途径和关于该类企业有价值的会计信息。以A公司为例,在新兴的智能语音行业存在突出的市值优势但仍需要借鉴同行业发展趋势综合判断。

在激烈的贸易战中,拥有高新技术的人工智能企业仍然要注重专利权和技术的创新。技术与研发人员是有联系的,一个人工智能企业研发能力关乎其存续机会和发展速度。在投资该类企业时更应关注其盈利能力背后反映的公司实际运营效率进行理性估值,不能盲目追随高捧没有技术支撑的公司。

参考文献:

[1]利亚涛.上市公司估值与A股市场实证研究[D].中国社会科学院研究生院,2010(4).

[2]宋光辉,孙影.基于行业市盈率的股票估值APT及有效性分析[J].财会月刊,2017(29):116-122.

[3]贾明琪,朱建华.创业板市场股票估值方法研究[J].财会月刊,2010(7):49-51.

[4]黄鹭苇.绝对估值法和相对估值法比较——基于市盈率法和自由现金流模型對股票的实证分析[J].时代金融,2014 (02):107-108.

[5]何超.中国房地产业上市公司股票估值研究[D].沈阳大学,2014.

猜你喜欢

儿童故事画报(2022年3期)2022-04-27

作文周刊(高考版)(2020年12期)2020-05-28

科学Fans(2019年6期)2019-07-26

商界(2019年12期)2019-01-03

故事作文·高年级(2018年11期)2018-11-19

IT经理世界(2018年20期)2018-10-24

中国经贸聚焦·英文版(2017年9期)2017-09-26

小康(2017年16期)2017-06-07

IT经理世界(2017年6期)2017-03-29

南风窗(2016年19期)2016-09-21