PPP项目物有所值评估方法的探讨

2018-08-24 03:56徐裕钦

中国资产评估 2018年7期

■ 张 舒 徐裕钦

PPP模式在控制成本、提高效益等方面具有很大的优势,但并非每一个项目都适合采用PPP模式。物有所值评估能够帮助判断某项目该采用政府采购模式或PPP模式。作者介绍了传统的物有所值评估方法,分析了该方法的缺陷并提出了改进方案。通过引入敏感性分析,作者提出量化该差异值加入VFM定量模型中的构想,借鉴金融期权和实物期权的定价模型,分析了蕴含实物期权的PPP项目评估。

一、PPP项目概述

PPP项目是指公共部门(public)与私营机构(private)形成良好的合作伙伴关系(partnership)的一种公共基础设施建设模式。PPP模式把政府部门与私人部门紧密结合在一起,使民间资本进入公共领域,既减轻政府融资压力,促进政府职能转变,又调动私人部门的主观能动性,发挥私人部门的创造性,提高资本的运转效率和公共服务的供给效率。

二、物有所值评估的传统方法

财政部指出:物有所值(Value For Money,VFM)是指为提供公共产品或公共服务,综合考虑了全生命周期成本和质量、价格与效用的最佳结果,是判断是否采用 PPP 模式代替政府传统投资运营方式提供公共产品或公共服务项目的一种评价方法。只有通过“物有所值评价”和“财政可承受能力论证”的项目,才能进行PPP的项目准备。

(一)VFM定性研究方法

物有所值定性评价,一般是采用专家评判法。在评分标准上,有两种方法,一是设置各指标的权重,加权打分;二是采用层次分析法。在实际操作中,评估流程如图1所示。

(二)VFM定量研究方法

1.收益型项目:成本效益分析法计算VFM[1]

对于高速公路等拟投资建设运营的项目,在未来期间内通过向使用者收取费用以回收成本的,适用于成本效益分析法计算VFM。该方法通过比较项目的全部成本和效益来评估项目价值,用以寻求在投资决策上以最小的成本获得最大的效益。目前较为常见的做法是将净现值(NPV)作为评价指标,即所有收益现值与成本现值之差。应用成本效益分析法,需要对每一个方案的所有成本和收益进行量化并计算其现值。

2.政府付费购买型项目:公共部门参照标准法计算VFM[1]

对于投资建设垃圾处理厂、污水处理厂等项目,采用的是政府付费购买服务模式,适用于公共部门参照标准法(Public Sector Comparator,PSC )计算VFM。

图1 VFM定性评估流程图

公共部门参照标准法是指在假定采用 PPP 模式与政府传统投资方式产出绩效相同的前提下,对政府方净成本的现值(PPP 值)和公共部门比较值(PSC 值)进行比较,形成物有所值量值或物有所值指数,判断 PPP 模式能否降低项目全生命周期成本,认定通过或者未通过的定量评价方法,实际操作流程如图2所示。

图2 VFM定量评估流程图

三、对VFM传统方法的评价及改进

传统方法中成本效益法和公共部门参照标准法都可以统称为净现值法(NPV),其本质是一致的,两者都假设未来现金流已知并确定,利用折现率计算项目的价值。值得注意的是成本效益法中的“成本”指的是经济成本,“效益”也只是指经济效益,忽略了社会成本和社会效益的计算,所以此处的“成本效益法”等同于净现值法(NPV)。公共部门参照标准法假设PSC和PPP模式效益一致,更加注重于成本支出的比较。

作为广泛应用的价值评价方法 ,净现值法(NPV)已经比较成熟,但是将该方法应用于PPP项目的VFM定量研究,有如下几个缺陷:

(一)经济数据的预测具有主观性和可操作性

净现值法(NPV)需要大量的数据支持和诸多假设,其计算工作量较大,在数据来源、定价准确性方面存在一定的弊端。项目工程的建设和运营维护成本一般较容易测算,但是对于未来期间的收益的预测受市场环境因素、消费者偏好等的影响,则带有很大的主观性和可操作性。另外,关于折现率的确定也饱受国内外学者的争议。在未来年度内,需要预测该年度所处的经济条件下无风险利率和风险补偿利率,最终确定该年度的折现率,受所处市场条件的变化、通货膨胀率等的影响,折现率的估算往往不准确。

敏感性分析是针对这一缺陷较为有效的方法。通过敏感性分析,我们能够掌握VFM值受何种经济因素的影响较为敏感,选择接受敏感度较大但对未来预测较为稳定的方案,或者接受敏感度较小但未来预测不稳定的方案。通常,折现率、第三方收入、运营补贴金额是常见的敏感性因素。

(二)缺乏对外部性、福利性差异的考虑

传统的VFM定量计算方法将注意力集中于成本、风险、收益和折现率等经济因素,很少考量外部性和福利性等社会效益的差异[2]。政府具有提供公共产品和服务的职能,所以应在VFM评估中进行外部性和福利性差异的考虑并进行量化,添加到定量评估模型中。

例如:某市拟在城区建设一批公共厕所,消费者假设采用PPP模式,由于社会资本在管理上更具有优势,所以该模式下公共厕所干净整洁、管理更灵活、更人性化。假设在采用政府部门采购模式下建成的公共厕所,消费者的边际效用为MU,而在PPP模式下为1.2MU,但是无论是何种模式,消费者均无需付费,故PPP模式相比政府采购模式,增加了 0.2MU的消费者剩余,即形成的外部性差异。在VFM定量评估中,往往忽略了社会资本在管理上的优势,可以更有效率的控制成本、提高产出,具有更高的正外部性。

再例如,某市拟建设一条高速公路,假设采用PPP模式,由于合约中的非竞争性条款,在合同期限内,政府不能在该高速公路周边范围内建设新的具有相同功能的公路,以保护社会资本的利益[3]。相比之下,这是两种采购模式的福利性差异,政府采购模式下具有更高的福利性,该差异值等于非竞争性条款带来的消费者边际效用MU下降的损失。

综上所诉,可将项目外部性、福利性差异进行量化,融入到PPP项目的VFM定量研究模型中,使得该模型更全面、更准确。

(三)无法评估具有柔性投资策略的项目

传统的VFM评估采用净现金流(NPV)的思路,适用于未来投资策略确定,未来现金流能够稳定预测的项目评估。但是在实际投资中,由于未来市场条件的不断变化,投资者往往会根据未来的市场条件调整投资规模,在市场条件好时加大投资规模,在市场条件差时减小投资规模或是退出市场。当某个项目的投资者可以采用这些柔性投资策略时,传统的VFM评估方法失效。

为了评估含有柔性投资策略的项目,我们引进了实物期权定价模型中的二叉树定价方法。

实物期权隐含在投资项目中, 是一种或有决策权,是金融期权理论对实物(非金融)资产期权的延伸。一般地,我们可以将实物期权分为以下常见的六种:推迟投资期权、扩张投资期权、收缩投资期权、放弃期权、转换期权和增长期权。[4]

一个简化的评估事例如下:某市拟建设一座水电发电站,若采用政府部门采购模式采购,政府初始投资I0=120,项目的价值在未来具有不确定性,如果市场条件好,则项目的市场价值为V+=140,反之,V-=100.假设市场好与不好的概率相等,无风险利率r=8%。政府有权在发电站建成1年后,根据市场情况,决定扩大投资规模、缩小投资规模或者退出市场。若采用PPP模式,合约规定,在水电发电站建设规划时确定政府和社会资本各自的出资规模和承担的风险,在建成后的30年内由社会资本负责运营和维护,30年后无偿转交给政府。在运营的30年期限内,投资规模将一直保持不变。那么,PSC模式下该决策权所蕴含的实物期权有扩张投资期权、收缩投资期权和放弃期权。各个实物期权的价值是多大呢?实物期权组合的价值是多大呢?

为了将金融期权的定价模型引入实物期权中,我们需要在金融市场上找到与投资项目完全相关并且风险完全相同的“孪生证券(Twin Security)”。假设该证券现价s=10,一年后该证券的市场价格只有两种取值,一是以50%的概率为20,一是以50%的概率为4。因此,该证券期望收益率为20%,故该投资项目风险折现率k为20% 。

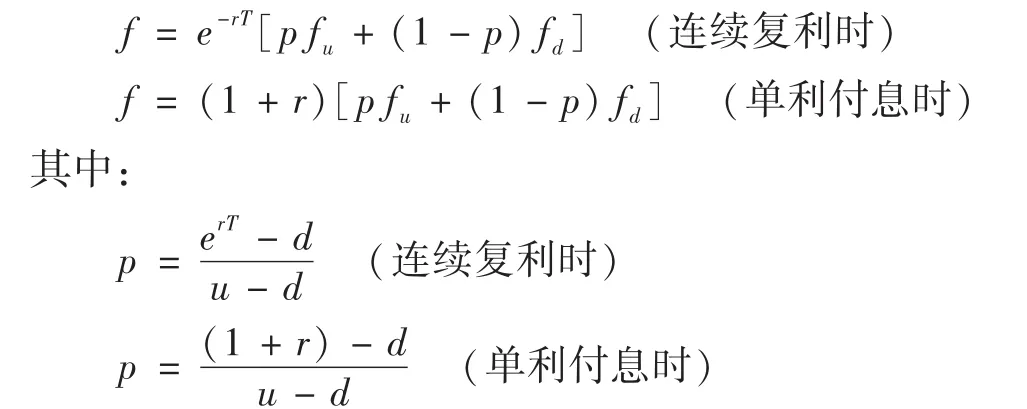

本文借鉴金融期权中二叉树期权定价模型的方法来计算实物期权的价值。金融期权二叉树计算公式:

上式中,f为金融期权的价值,r为无风险利率,T为时间间隔,Yw为T时刻若股票上涨时的价格,fd为T时刻若股票下跌时的价格,fu为T时刻若股票上涨时的股价增长率(u>1),d为T时刻若股票下跌时的股价增长率(d<1)。

根据传统的净现金流折现的方法,计算PSC模式下该项目的价值。

(1)扩张期权的计算

接上例,假设在PSC模式下发电站建成1年后,如果市场条件好,政府有权再投资I=100,使得项目的价值为2V+。一年后,当市场条件好时:

一年后,当市场条件不好时:

为利用二叉树期权定价模型,我们还需要求出风险中性概率p

所以考虑扩张期权时,投资项目的价值E为:

因此扩张期权的价值为8.5704-(-20)=28.5704。

(2)收缩投资期权的计算

假设该项目的初始投资V0=120可以分成两次投入,其中第一次投入I1=40,一年后,如果市场条件好,投入I2=80×(1+8%)=86.4,反之,政府可以只投入I-=20,最终项目规模缩小50%。

一年后,当市场条件好时:

一年后,当市场条件不好时:

所以考虑收缩期权时,投资项目的价值E为:

因此收缩期权的价值为-1.6088-(-20)=18.3912。

(3)放弃期权的计算

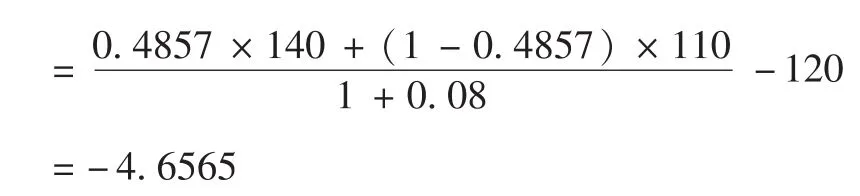

用C表示该项目的残值,假设一年后,市场条件好时,C+=135,反之,C-=110。

一年后,当市场条件好时:

一年后,当市场条件不好时:所以考虑放弃期权时,投资项目的价值E为:

因此该放弃期权的价值为-4.6565-(-20)=15.3435。

(4)实物期权之间的相互作用和不可加性

实物期权组合的价值并非等于各单项实物期权之和。一般地,若各单项实物期权联合实施的概率很小,则实物期权组合的价值近似等于各单项之和。若各单项实物期权联合实施的概率很大,则单项实物期权之间相互作用,其组合的价值具有不可加性。[4]

在上例中,三种实物期权联合实施的概率很小,其组合价值可近似相加,结果为62.3051。因此,在VFM定量模型中,需要考量该实物期权组合的价值对于该项目采购模式选择的影响。

四、总结

PPP模式在控制成本、提高效益等方面具有很大的优势,但并非所有的项目都适合采用PPP模式。现有的物有所值评估方法不能完全满足于项目评估的需求,传统评估方法的不断改进和应用,为PPP项目“保驾护航”。

猜你喜欢

中学生数理化·七年级数学人教版(2022年3期)2022-03-16

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

作文小学中年级(2018年10期)2018-10-29

电子制作(2018年1期)2018-04-04

能源(2016年2期)2016-12-01

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22