保险半年报:投资收益下降新单业务改善

2018-09-08 03:21

股市动态分析 2018年34期

本刊记者 林 然

随着上市险企中报业绩的相继披露,资本市场最为关注的两点内容基本显形。1、权益市场如此萎靡的情况下,上市险企上半年投资收益影响几何?2、新业务同比下滑情况下,新业务价值影响几何,是否有好转趋势?

从资产端看,A股上市险企2018上半年,无论是净投资收益还是总投资收益,同比均出现较为明显下滑,从大类资产占比情况看,固收类资产比例有明显上升,表现出对权益市场的规避态势。其中,权益投资量最大的平安净投资收益四大险企垫底。

从负债端看,上市险企已经明显领先于行业中小企业触底反弹,从二季度开始,新业务同比明显好转。不过新业务增速半年同比依旧下滑,其中新业务价值除平安勉强正增长外,均出现较大比例的下滑。

当然,令人欣慰的是准备金的利润释放如期而至,而作为一个“前途无量”的行业,即使是负债端和资产端同时发难,也不改如平安此等龙头企业的惊艳表现。

资产端的“煎熬”

从上市险企披露的中报情况来看,净投资收益率方面,国寿、平安、太保和新华分别为4.64%、4.2%、4.5%和5.0%,分别较去年同期变动-0.07pt、-0.8pt、-0.6pt和+0.1pt,整体降幅较为明显,具体来看是受今年整体市场环境影响,使得基金分红减少,以及少量资产到期再投资。

不过,其他各类资产的分红收入并未表现出明显下降。上市险企固定收益类资产绝大多数期限都在10年以上,并且收益率在5.0%左右或者更高,因此长期来看净投资收益率将保持整体稳定。且今年在市场利率的相对高点,各家险企也增配了部分长久期、收益率可观的长期固定收益类资产,因此即使无风险利率后期继续下降,净投资收益所受影响也相对有限。因此,资产端目前正在应验那句“牛市更牛,熊市更熊”的行业共识,但从长期的总体投资角度看,影响不会太大,资产端的“煎熬”或许不会持续太久。

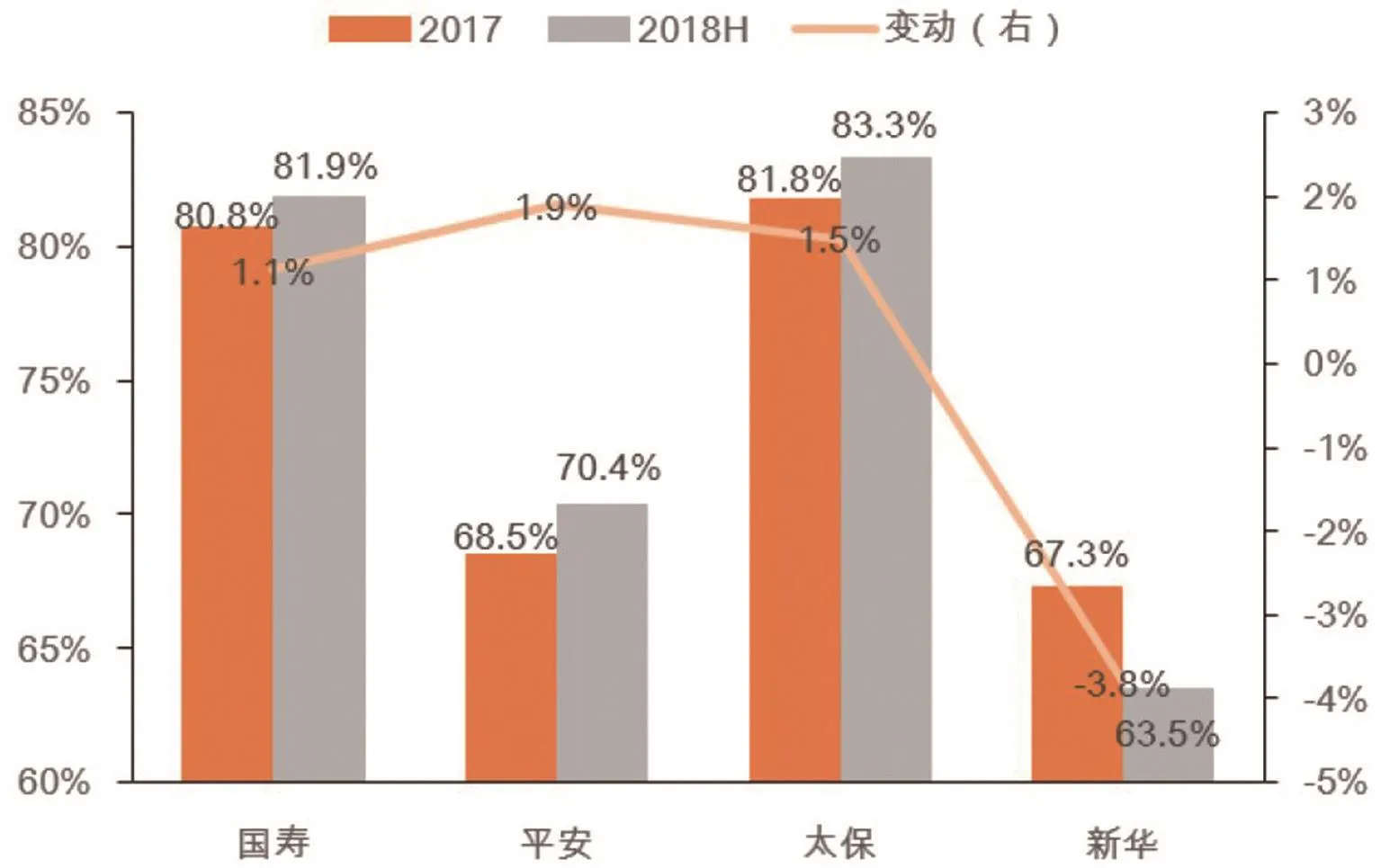

图一:上市险企净投资收益率对比

受权益市场波动的影响,从上半年大类资产配置情况看,上市险企明显增加了固定收益类资产的配置量。国寿、平安、太保固定收益类资产配置分别提升1.1pt、1.9pt、1.5pt,而新华由于非标占比下降影响固定收益类配置占比有所下降。今年上市险企整体再投资规模不大,在权益市场走势不理想的状况下,险企在短期利率高点增配了长久期的固定收益类产品。而股票和权益基金的占比有较为明显的下降。

新业务触底回升

保费收入方面,上半年整体行业受到了包括监管的134号文、市场流动性以及银行理财产品竞争等因素影响,四家上市险企新单均为负增长,这也成为五月之前保险股大幅下跌的最主要原因。从中报情况来看,新单及NBV的负增长缺口均在不断缩小,同时平安已经率先实现了NBV的转正。当然,这有“为赋新词强说愁”的意味,但放眼下半年,新业务增速和新业务价值持续改善将是大概率事件。

上市险企新单数据二季度以来改善明显。国寿由于三四月份为了弥补银保趸交渠道的总保费收入,三四月份限时限量销售了三年期分红年金产品“盛世臻享年金”,因此个险渠道保费数据可比性不强。平安五月至七月单月个险新单保费收入分别同比增长9.4%、19.7%、15.2%,截止7月总个险新单负增长收窄至-4.7%。太保及新华Q1个险新单分别负增长28.2%和47.0%,二季度单月新单分别实现8.0%和23.8%正增长,上半年总个险新单负增长幅度分别收窄至19.7%和27.3%。

代理人数量方面今年由于新单的普遍负增长,代理人人均新单及佣金数出现明显下降,行业代理人尤其是低业绩人力开始明显脱落,18年上半年国寿、平安、新华个险代理人分别变动-8.7%、0.9%、-4.0%,另根据太保披露其上半年月均人力89.4万人以及6月末时点数83.9万人,预计太保上半年代理人负增长超过5%。由于上半年新单的普遍负增长,代理人月均新单数量也出现了较为明显的负增长,月均佣金及手续费负增长幅度相对较小。往后看短期人力两位数增长恐难以实现,而表现优异的平安也率先实现了代理人数量的正增长,与系业务价值的领跑遥相呼应。

新单价值率创新高

在新单持续改善的同时,今年上半年上市险企的价值率提升依然明显。监管引导、收益率以及流动性等因素作用下,各家险企在二季度开始加大了对健康险的销售力度,长期保障型产品占比有明显提升,上半年国寿、平安、太保、新华新业务价值率分别为22.5%、38.5%、41.4%、50.5%,同比分别提升0.2pt、4.1pt、0.8pt、13.1pt,价值率整体创新高。

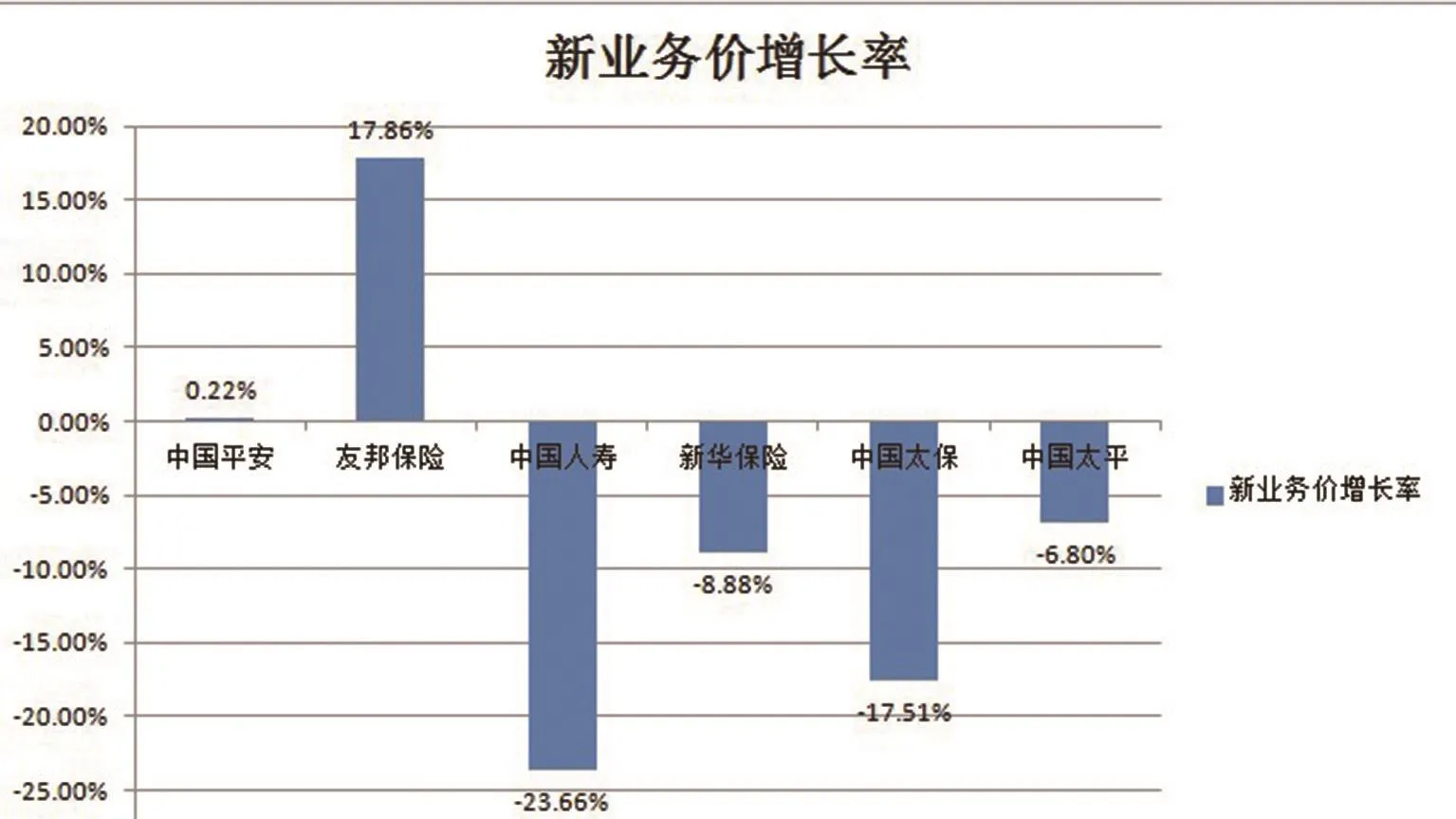

新单收窄、价值率提升的共同作用之下,NBV收窄幅度更为明显,其中平安实现了率先转正(虽然“操作”的痕迹明显),新华NBV同比负增长幅度收窄至-8.9%,较一季度明显好转。由于去年下半年NBV基数相对较低,占上市险企17年全年比重为26.1%-42.6%;此外7月份新单数据依然同比在改善,下半年新单及NBV改善空间仍然明显。

图二:上市险企固收资产占比

图三:新业务价值增长率

猜你喜欢

科学大观园(2023年4期)2023-02-17

小学生必读(中年级版)(2020年6期)2020-12-18

上海保险(2019年6期)2019-08-27

汽车观察(2018年12期)2018-12-26

中国公路(2017年8期)2017-07-21

证券市场周刊(2016年20期)2016-05-25

中国卫生(2015年11期)2015-11-10

上海金属(2013年6期)2013-04-08