利用Excel进行工资薪金个人所得税纳税筹划

——以某事业单位为例

2018-09-10 07:45陕西测绘地理信息局劳动就业服务中心陕西西安710055

商业会计 2018年8期

(陕西测绘地理信息局劳动就业服务中心陕西西安710055)

随着金税三期+互联网大数据时代的来临,只需要提供个人身份证号码,其工资薪金及交纳的个人所得税都在金税三期的监控之下。因此,做好个人所得税的纳税筹划尤为重要,它不但可以提高个人信用体系,还可以保证个人财产的安全和收入的递增。

一、国家政策

自2011年9月1日起,我国正式实施调整后的个人所得税法。工资薪金所得由原来的9级超额累进税率调整为7级。根据《中华人民共和国个人所得税法实施条例》规定,工资薪金所得包括个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、年终分红、劳动分红、津贴补贴、以及与任职或受雇有关的其他所得。根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9 号)规定,纳税人取得全年一次性奖金,单独作为工资、薪金所得计算纳税,并按特定的办法,由扣缴义务人发放时代扣代缴。根据这一政策,全年一次性奖金(以下简称年终奖)与工资的比例分配不均将导致个人多缴纳很多个人所得税。例如年终奖发18 001元比18 000元多缴纳1 154.10元的个人所得税。因此,年收入在工资、全年一次性奖金 (以下简称年终奖)之间如何分配成为大家热议的话题。

二、文献综述

傅樵、叶杉杉(2013)在《运用 excel构建个人所得税筹划模型》中提出建立规划求解模型进行月工资年终奖的合理分配。王孟莉(2012)在《基于线性规划模型的工资奖金最优分配决策》中通过一一列举提出了区间范围的分配方案。朱如意(2016)在《全年薪酬15万元以下职工个人所得税纳税筹划——最优薪酬方案的确定》中运用增量税率,提出了工资、年终奖合理分配的区间范围。丁宝君(2015)在《浅谈工资、薪金个人所得税纳税筹划模型》中运用Excel中的查找与引用函数以及数组公式,提出了月工资与年终奖的分配问题。胡芳(2014)在《全年一次性奖金税务筹划浅析》中通过边际税率提出了工资薪金的分配区间。也有学者运用穷举法、Excel VBA函数代码对工资薪金进行纳税筹划。

虽然很多学者已经对工资薪金纳税筹划给出了结论,但有些方法对于财务人员来讲难以理解,比如如果运用VBA函数,就得编写代码。笔者认为,财务人员最常用的办公软件就是Excel表格,Excel中的某些函数是财务人员经常用到并且非常熟悉的,比如IF函数、SUM函数等。本文中笔者拟利用Excel表格,计算出月工资和年终奖之间所有组合对应的全年应纳个人所得税,然后对所有的全年应纳个人所得税进行筛选,选出应纳税额最小值,然后倒推得出月工资和年终奖最佳组合。

三、基本思路

(一)个人所得税法解释

根据中华人民共和国个人所得税法的规定,月工资适用7级超额累进税率,工资薪金的个人所得税计算公式:工资薪金的应纳税额=(月工资薪金收入-费用扣除标准)×适用税率-速算扣除数。个人取得的全年一次性奖金也采用7级税率,年终奖单独作为一个月工资薪金所得计算个税,先用其除以12个月,按商数确定适用的税率和速算扣除数。年终奖应纳税额=年终奖×适用税率-速算扣除数。实际上,年终奖速算扣除数只扣了一个月的,11个月相当于是全额累进税率,所以,全年收入在工资、年终奖之间分配不合理将会导致个人所得税税负增加很多。

(二)事业单位工资构成解释

根据事业单位人事管理条例,事业单位人员工资由岗位工资、薪级工资、绩效工资和津补贴组成。岗位工资、薪级工资和津补贴跟人员职级、工龄有关,一般年底考核结束后,年初确定职工的岗位工资和薪级工资,年中除非有职位晋升,否则岗位工资、薪级工资、津补贴每个月都一样。绩效工资分为每个月的绩效工资和年终奖励绩效(以下称称年终奖),绩效工资是浮动工资。在很多事业单位,职工实行全年收入制。本文在研究分配方案时,将基本工资和月绩效工资统称为基本月工资,假设基本月工资月月相等,也就是,基本月工资×12+年终奖=全年收入。

四、研究方法

笔者在Excel表格中通过设置数据有效性,把全年收入在月工资和年终奖之间的分配方法尽可能多的列举出来,分别计算全年应纳税额,通过min函数对全年应纳税额进行筛选,选出最小值,然后用index和match函数选出全年应纳税额最少时对应的基本月工资和年终奖分别是多少,得出每月工资和年终奖最佳组合。

此表格中月工资是扣掉养老及企业年金、医疗保险、住房公积金之后的部分。因此在计算个人所得税时不再扣除养老及企业年金、医疗保险和住房公积金。本文以全年收入300 000元、基本月工资3 000元,月工资增量为500元为例设置模型。

(一)建立个税筹划计划表(上页图1左上角部分)

其中基本月工资 (B3单元格)和全年收入(C3单元格)是人工输入的数据。在B3单元格输入3000,C3单元格输入300000。这两个数据是根据单位职工具体情况人为输入。设置月工资增量(B4单元格)时会用到数据有效性,本文月工资增量设置了五档数据。选择B4单元格,点击菜单中“数据”选项,然后选择“数据有效性”下拉菜单,选择“数据有效性”项,出现如图2对话框,在“设置”对话框下“允许(A):”下拉菜单选择“序列”,“忽略空值(B)”和“提供下拉箭头(I)”前面方框里打上“√”;在“来源(S):”处输入 100,300,500,1000,1500(注意,此处数值之间的“,”为英文状态下输入)。如图2所示。

点击“确定”,数据有效性就设置好了。

回到Excel表格中,鼠标点击B4单元格,该单元格右下角会出现一个下拉箭头,点击下拉箭头,会出现100,300,500,1000,1500五个数据。这样,月工资增量分别为100,300,500,1000,1500就设置好了。现以月工资增量为500元为例进行纳税分析。点击B4单元格,选择500。

(二)编辑个人所得税测算表(上页图1右半部分)

上页图1表主要计算年收入300000元、月工资以3 000元为基数,每个月按照500元递增的情况下,月工资、年终奖不同组合分配下的最少全年应纳个人所得税,具体方法如下:

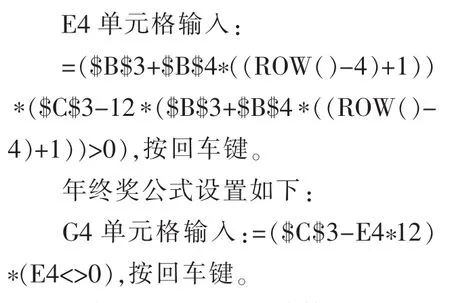

1.首先编辑月工资和年终奖公式。每月工资在月工资基础上逐月增加一个增量。即月工资=3000+500×X(X为1,2,3……),年终奖=300000-12×月工资。在每个假设下,3000,500,300000这三个数字都是固定的,不随行数或者列数的变化而变化,这三个数字分别来源于B3、B4、C3单元格,因此在公式中引用到这三个单元格的时候设置成绝对引用,即用到 “$”符号,将B3、B4、C3 设置成$B$3、$B$4、$C$3。

月工资公式设置如下:

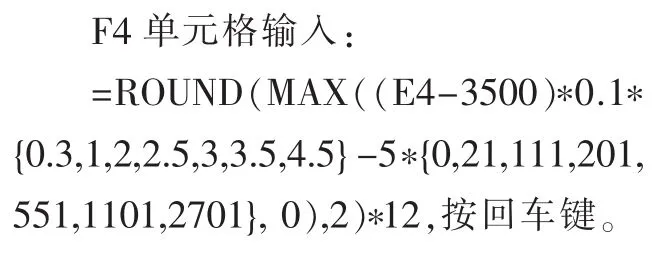

2.编辑个人所得税计算公式。以前学者在研究个人所得税计算时主要使用IF函数、VLOOKUP函数等,本文运用ROUND函数计算如下:

全年月应纳税额合计公式设置如下:

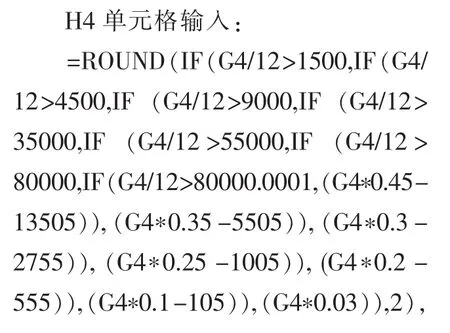

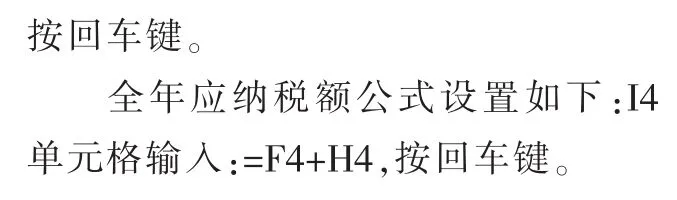

年终奖应纳税额公式设置如下:

3.设置第4行以下单元格公式。以E列为例说明如下:点击E4单元格,右下角出现“+”时,点击鼠标左键向下拉,拉到第50行,松开鼠标,该E列第5行至第50行的公式设置好了。本文为了简单介绍这个模型,只设置了50 行。用同样的方法,将 F、G、H、I列的5—50行设置成跟第4行同样的公式。这样第5—50行均有了数据,其实计算结果只用到第46行,第47—50行单元格结果全部为0。

4.筛选全年应纳税额最小值。在I2 单元格输入:=MIN(IF(I4:I50<>0,I4:I50,1000000))公式,然后同时按ctrl+shift+回车键。I2单元格出现结果:44235。如图3所示。

这样最少全年应纳税额计算出来了。

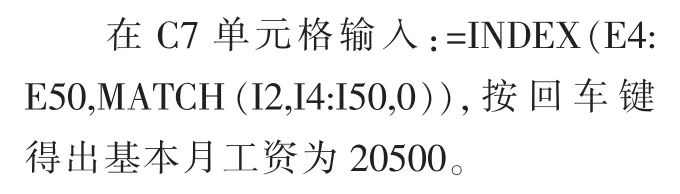

(三)月工资与年终奖分配结果(第57页图1左下角部分)

最少全年应交个人所得税对应基本月工资设置公式如下:

年终奖设置公式如下:

这样,全年收入在月工资和年终奖之间的分配模型就建立起来了。文中以全年收入300 000元为例,得出结论:每月工资20 500元,年终奖54 000元时,全年应纳个人所得税最少,最少应纳个人所得税为44 235元。

本文中用到MIN函数和INDEX函数,这两个函数中分别引用了个税测算表中的单元格。由于本文公式只设置了50行,所以MIN函数中引用到 I50单元格,INDEX函数引用到E50单元格。如果数据有效性设置特别小,个人所得税测算表将会非常长,只需要按照上述方法将个人所得税测算表第4行以下全部设置成跟第4行同样的公式即可,公式设置到多少行,MIN函数和INDEX函数引用的单元格也要同步换到第I列和第E列的多少行。

五、证明

以全年收入300 000元,月工资3 001元,月工资增量500元为例,得出最少全年应纳个人所得税44 236.80元,对应的月工资20 501元,年终奖53 988元。

以全年收入300 000元,月工资3 001元,月工资增量1元为例,得出最少全年应纳个人所得税44235元,对应的月工资20500元,年终奖54000元。

以全年收入200 000元,月工资3 000元,月工资增量100元为例,得出最少全年应纳个人所得税19 435.40元,对应的月工资12 167元,年终奖53 996元。

以全年收入200 000元,月工资3 000元,月工资增量1元,得出最少全年应纳个人所得税19 435.40元,对应的月工资12167元,年终奖53996元。

以全年收入200 000元,月工资12 165.67元,月工资增量1元为例,得出最少全年应纳个人所得税19 434.96元,对应的月工资12 166.67元,年终奖53 999.96元。

图3

六、结论

本文研究时优先分配月工资,并且月工资是均匀分配的,计算出的年终奖可能不是整数,如例4和例5,跟之前学者研究的全年收入在月工资与年终奖之间的最优分配可能有一点差异。根据以往学者研究,全年收入200 000元,最优分配月工资11个月为 12 166.67元,1个月为 12 166.63元,年终奖54 000元,全年最少应纳个人所得税19 434.96元。可以看出,虽然月工资与年终奖之间的最优分配不一致,但是全年最少应纳个人所得税一致。由于事业单位人员工资构成特殊性,有固定部分和浮动部分,有整有零,因此该模型更适合事业单位个人所得税纳税筹划。

该模型中月工资增量数据有效性是人为设置的,设置金额不同,得到的最优月工资和年终奖组合结果可能会不同。但是该模型具有明显的优势,如果将月工资增量设置成0.01,个人所得税测算表的数据量将会特别大,但也只是设置第4行以下单元格公式的行数有所增加,计算量并没有增加。

本文意在通过利用Excel函数公式,为财务人员提供一种计算全年收入在月工资和年终奖之间的最优分配方法。该方法虽然具有一定的局限性,但易于理解和操作,能够减轻人员计算的工作量。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

妇女之友(2022年3期)2022-03-24

中国检察官·经典案例(2021年2期)2021-03-24

文萃报·周五版(2020年3期)2020-02-14

东坡赤壁诗词(2019年5期)2019-11-14

环球时报(2018-11-16)2018-11-16

今古传奇·故事版(2016年23期)2017-01-12

商业会计(2016年1期)2016-02-18

中国总会计师(2015年5期)2015-06-16

小说月刊(2014年3期)2014-04-23