我国期货公司所处行业环境之波特五力模型分析

2018-09-10 07:22谢德愿

环球市场 2018年1期

谢德愿

摘要:随着我国期货行业创新业务的不断推出,我国期货公司整体的竞争环境发生了较大的变化,期货公司决策者对期货行业环境最新竞争态势的认识有助于战略决策的制定。本文通过波特五力模型分析法,对我国期货公司所处行业环境进行了综合分析,得出了期货公司所处行业现阶段的基本竞争态势,为期货公司的管理者对期货行业的综合竞争环境状况的判断提供了些参考。

关键词:期货公司;竞争态势;波特五力模型

Ahstract: with the continuous introduction ofinnovation husiness in China's futures industry, theoverall competitive environment of Chinese FuturesCompany has changed greatly.Futures Companydecision-makers' understanding of the latestcompetitive situation of futurCS industry is conduciveto the formulation of strategic decisions.This paperthrough the Potter five f,rces model analvsis, acomprehensive, analysis of the industry environmentof China's Futures Company, Futures COmpanyobtained the hasic competitive situation in theindustry at this stage,for the FuturesCompany'smanagement of futures industry competitiveenvironment can provide some reference.

Key words: FuturesCompany; Competitionsituation; Potter's five force model

随着期货市场的不断深化改革,自2011年以来期货投资咨询业务、资产管理业务、风险管理业务、基金代销业务创新业务的相序开展,结束了期货行业2010年前的纯经纪业务经营的模式,2016年监管机构提了“期货+保险”的试点探索,2017年商品期权在我国的首次上市,让期货行业的竞争态势发生了较大变化。另外,标志我国期货行业进一步向国际化迈进的上海国际能源交易所成立及原油期货品种即将上市,也将对期货行业的竞争态势带来重大影响。把握好期货市场的最新竞争态势,是期货公司管理者制定发展未来战略的基础。

目前,不少的专家、学者对期货行业竞争环境的现状提出了自己的看法。陈跃明[1]期货行业面临着期货公司数量多、同质化竞争现象严重、业务许可范围狭小、利润来源少、高端人才稀缺、服务能力弱等发展困境。贺诗洋[2]介绍了我国“保险+期货”模式试点概况,分别从政府、保险、期货公司、社会和公众层面提出我国今后推广“保险+期货”模式的建议。罗志贤,李潇潇[3]认为期货期权的上市对于国内金融市场而言具有里程碑式的意义,从国外金融市场经验来看,未来期货期权市场有异常广阔的发展空间。吴悫华[4]认为期货公司正面临着互联网金融的巨大挑战,必须未雨绸缪从多个方面为互联网金融业务的开展做好充分准备。王晓珑[5]探讨了现阶段影响期货公司收入变动的各项因素。王一乙[6]认为以政府监管为绝对主导的现行的监管体制已经无法适应当今期货市场的现状,认为行业组织作为行业自主治理的主要形式,具有低成本、高效率、专业性强、灵活度高等特点,可弥补政府监管的不足,在期货市场中发挥重要作用。

综上所述,可以看出各专家和学者都是各有侧重点提出了对我国期货行业竞争环境现状的看法,针对期货公司所处行业环境的综合性竞争态势分析较少。本文运用波特五力模型通过对供应商、购买者的议价能力、潛在竞争者、替代产品的威胁、业内现有竞争者间的竞争这五种力量的分析得到期货行业的基本竞争态势,为管理者对期货公司当前的竞争态势判断提供借鉴。

一、波特五力分析模型简介

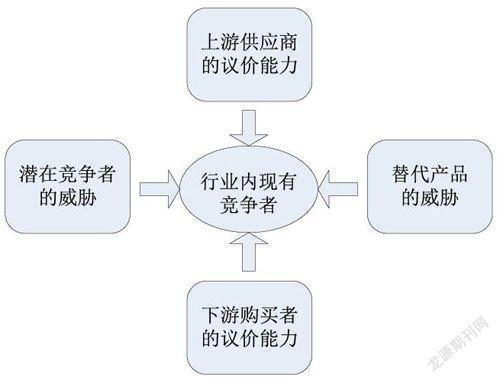

波特五力分析模型是由哈佛大学著名的战略管理学家迈克尔·波特(Michael Porter)于1980年出版的著作《竞争战略:分析行业和竞争对手的方法》一书中提出的,波特开拓性地用该模型将众多的竞争因素总结为上游供应商的议价能力、下游购买者的议价能力、潜在竞争者的威胁、替代产品的威胁、行业内现有竞争者之间的竞争这五个力量,用于一个企业在所在行业面临的竞争环境分析,能够根据企业所处的行业特征和竞争环境,更好的选择适合企业自身的发展策略。

二、期货行业波特五力模型分析

(一)上游供应商的议价能力分析

我国期货市场的上游供应商是5大期货交易所,分别是大连商品交易所、郑州商品交易所、上海期货交易所、中国金融期货交易所和上海国际能源交易中心。目前,前四家交易所是仅面向国内的投资者;上海国际能源交易中心是面向国际的投资者,境外投资者可以通过国内期货公司向该交易中心申请开户交易, 目前尚处筹备状态尚未推出期货产品。大连商品交易所、郑州商品交易所、上海期货交易所是中国证监会主管的会员制交易所,期货公司作为这三家交易所的会员履有出资义务,却没享有利润分配权利。中国金融期货交易所和上海国际能源交易中心是公司制交易所。其中,中国金融期货交易所由大连商品交易所、郑州商品交易所、上海期货交易所、上海证券交易所、深圳证券交易所出资成立;上海国际能源交易中心由上海期货交易所出资成立。我国期货交易所在期货市场上处于寡头垄断竞争地位,具有很强的议价能力,主要有以下三个原因导致:第一,期货交易所是期货市场期货、期货产品合约的设计者、提供者,期货交易规则、交易费用的制定者;第二,期货交易所受证监会统一监管,提供的期货产品间不存在重叠和可替代性。第三,期货公司作为交易所的交易会员在向客户提供期货交易的通时,在交易所手续费的基础上加收一定交易手续费获利,但由于目前国内共有149家期货公司,且业务同质化严重,竞争激烈难以形成统一战线联合向交易所议价。

(二)下游购买者的议价能力

我国期货市场的下游购买者主要是通过期货市场规避现货价格风险的套期保值者、追求相对稳定盈利的套利者以及通过价差获利的投机者。目前,下游购买者具有较强的议价能力,主要有以下原因造成:第一,我国期货公司作为期货交易所和投资者的中间经纪商,向客户提供的期货产品都是一致的,购买者无论选择哪家期货公司获得的产品和服务都大同小异。第二,期货公司为了抢占更多的市场份额、吸引更多的客户来本公司开户交易,不可避免地采用降低客户手续费的方式,从而降低期货行业整体的手续费率、压缩行业的利润水平。从2006年到2015年,期货行业的整体手续费率呈现近似于直线的下降趋势,从2006年的万分之0.71降到2015年的万分之o.105,降幅达到惊人的85%,2016年虽然回升到了万分之0.334,却主要是由于2016年我国证券市场的剧烈震动导致监管机构通过行政干预提高对证券市场有对冲作用的股指期货的交易手续费率导致的。另外,2014年为了吸引更多的客户开户交易,东航期货推出“零佣金”手续费市场策略,虽然后来被相关的监管机构叫停,但是这一举动,对中国的期货业造成巨大的冲击,更是将期货公司的经纪业务手续费的恶性竞争推向极致。第三,由于下游购买者可以选择在任何一家期货公司开户交易,且转移成本很低,也造成购买者的议价能力较强。

(三)潜在竞争者的威胁

我国期货公司的数量由2011年底的163家逐年递减到现存的149家期货公司,主要由于监管的机构不支持批设发放新的期货公司经营牌照,同时鼓励期货公司之间的兼并重组,目前期货公司的数量只会减少不会增加,这并不等于不存在潜在竞争者。首先,随着金融市场混业化发展的趋势,未来监管机构将逐步放松证券、基金、期货机构交叉申请业务牌照等混业经营的制度,证券公司、基金公司都将成为期货公司的潜在竞争对手;其次,随着我国国债期货的推出以及利率市场化的推进,拥有大量国债的银行机构需要通过国债期货产品对冲利率风险,同时也希望通过参股期货公司提前为混业经营做好布局;再次,目前监管机构提出了“保险+期货”模式试点来探索农产品价格指向,保险公司需要通过购买期权对冲保单的风险,同时也希望通过参股期货公司提前为混业经营做好布局;另外,2017年中国证监会发布《关于取消期货公司设立、收购、参股境外期货类经营机构行政审批事项的决定》以及面向全球投资者的原油期货即将在上海能源国际交易中心上市,外资也成为参股期货公司的潜在竞争者。

(四)替代产品的威胁

期货公司的产品存在替代产品的威胁。对于投资者来说,期货主要有投资及风险对冲两功能。首先,期货作为投资下具时,银行理财产品、证券公司的股票、基金等产品都是期货产品的替代品;另外,银行、证券、基金等金融机构产品规模及成熟度都高于期货公司的产品。其次,虽然近年来监管单位允许期货公司开展投资咨询、资产管理、基金代销等业务,但作为该些业务的新进入者,面对银行、证券、基金等金融机构雄厚的资本实力、人才优势等期货公司产品的竞争相形见绌。再次,随着全球资本市场相互放开,国内投资者可选择在期货产品更为丰富的国际期货市场投资及风险对冲。最后,随着各大金融机构互联网金融的发展,投资者的转换成本将越来越低,该些替代产品对期货公司存在的威胁也将加大。

(五)行业内现有竞争者的竞争

在我国期货公司的发展状况与股东背景存在密切的相关性。国内期货公司按股东背景可以分为以其早期成立具有一定知名度的传统专业期货公司、拥有专业优势的现货贸易背景期货公司、具有证券公司参股的券商背景期货公司。自2011年股指期货的推出以来,券商通过收购期货公司进军期货行业,凭借着证券公司庞大的客户基础和较强研发能力,让具有券商背景的期货公司成为行业龙头,而大多现货背景和传统的期货公司在竞争中逐渐处于下风。这一状况改变了当年期货行业的竞争态势并延续至今。2016年末平均每家期货公司拥有从业人员192人,而拥有从业人员人数排名前10的期货公司大半数都是券商背景的期货公司,且从业人员人数都在500-800名之间,可见在人才储备方面券商背景期货公司就远超其他类型期货公司。2016年客户权益排名前十的期货公司中,全部是具有券商股东背景的期货公司,排名前10的券商背景期货公司所拥有的客户权益均超过百亿元;根據中国证监会发布的《期货公司分类监管规定》,以期货公司风险管理能力为基础,结合公司市场竞争力、培育和发展机构投资者状况、持续合规状况,来确定各期货公司的分类监管类别。2016年获评AA级的10家期货公司中,半数以上也为券商背景期货公司。上述说明,券商背景期货公司目前相较于其他类型期货公司有很大的优势,其他类型期货公司想要赶超在当前格局下具有一定难度。

三、结束语

通过上述分析可以看出,期货公司在行业内上游的供应商、下游的购买者议价能力都较强;类似银行、保险机构潜在进入者的资金实力雄厚、有庞大的客户基础;存在替代品的威胁;行业内现有竞争者券商背景的期货公司具有很大的竞争优势。未来期货公司应在自营业务,如投资咨询、资产管理方面加大布局,加大人才培养、提高自身的研发能力,为客户提供差异化的高质量服务,由此侧面降低上游供应商议价能力对期货公司的影响,同增加对下游购买者的议价能力;同时,面对“保险+期货”的模式试点探索、国际化期货品种原油期货即将推出等,保险机构、外资参股等潜在投资者,期货公司要积极引进人才,提升自身专长,提前做好相关产业布局,提高核心竞争力。面对行业内现有竞争者,券商背景期货公司要继续发挥自身金融期货方面的特长;其他类型的期货公司要保持自身在商品期货专长优势,同时抓住“保险+期货”探索模式、国际化产品原油期货即将上市等机遇,主动寻求与其他类大型金融机构合作来提升自身竞争力。

参考文献:

[1]陈跃明.浅谈在互联网金融背景下期货公司如何创新及改革[9].经贸实践,2017(03):7-9.

[2]贺诗洋.我国“保险+期货”模式下的农产品价格保险发展问题研究[D].广西大学,2017.

[3]罗志贤,李潇潇.把握期权上市机遇,提升期货公司竞争力[J].河北地质大学学报,2017,40(06):96-100.

[4]吴悫华.期货公司互联网金融商业模式研究[刀.中国商论,2016(25): 58-60+62.

[5]王晓珑.期货公司收入构成与影响因素研究[刀.现代商贸工业,2016,37(17): 123-125.

[6]王一乙.我国期货市场政府监管与行业自律的研究[D].华东政法大学,2016.