对固定制造费用差异分析法的一点商榷

2018-09-11 12:34吕慧芳杜远福

商丘职业技术学院学报 2018年4期

吕慧芳,杜远福

(商丘学院 商学院,河南 商丘 476000)

一、固定制造费用差异分析法存在的问题

(一)差异概念存在的问题

关于标准成本法中固定制造费用差异的概念,相关教科书中常常草率地提一句,“实际产量与设计能力规定的产量或预算产量的差异会对产品应负担的固定制造费用产生影响”[1]196,或者“实际耗用工时往往很难与标准或预算一致,导致固定制造费用的实际发生额与预算额之间常常有较大的出入”[2]206。这些表述是含糊其词、不严谨的。比如,“产品应负担的固定制造费用”含义是什么?是否存在不需要产品负担补偿、任其亏损的固定制造费用;产量的差异怎样影响产品应负担的固定制造费用,等。标准成本法中关于费用差异的这一系列问题都是含糊不清、不确定的,从而,费用差异的概念是很不严密、很不科学的。

由会计学常识可知,企业设计生产能力或现有生产能力就是企业的实际生产能力(以下一并简称为现有能力),而现有能力固定制造费用就是实际发生的固定制造费用,设其为a′。在相关范围内a′不受产量、生产工时和预算的影响,不管产量、生产工时和预算费用额是多少,实际发生的固定制造费用都是a′,为保证全部固定制造费用都得以补偿,预算固定制造费用必须以a′为标准,即与a′相等。所以,实际发生与设计能力之间、实际发生与预算之间、设计能力与预算之间根本不存在固定制造费用差异问题。实际产量低于现有能力产量的结果是实际产量单位产品成本高于现有能力产量单位产品成本,从而使利润减少,甚至出现亏损,但在总额上并不影响固定制造费用,不产生固定制造费用差异。

(二)差异公式存在的问题

1.耗费差异公式存在的问题

(Ⅰ)按实际产量负担的固定制造费用与预算固定制造费用差异的逻辑分析。实际产量负担的费用应为x1按P0计算分摊负担的费用,设其为a1′,则a1′=x1t1P0,耗费差异=a1′-a0′=x1t1P0-x0t0P0=(x1t1-x0t0)P0,即耗费差异=-能力差异,耗费差异根本就不存在。

按实际产量负担的固定制造费用与设计生产能力固定制造费用差异的逻辑分析,会得出相同的结论。

(Ⅱ)按设计生产能力或现有生产能力固定制造费用和预算固定制造费用差异的逻辑分析,会产生这样无法回答的问题:二者之间为什么会产生差异?预算固定制造费用为什么不以现有生产能力固定制造费用为标准?难道一部分固定制造费用不需要补偿吗?或是预算时有意让一部分固定制造费用在将来亏损?

由于公式存在着问题,必然会导致计算结果的错误,学者们不得不违反逻辑地主观臆造数据来修补错误。教科书例题中[1]7-21固定制造费用预算总额为90 000元,“实际发生额”为91 800元,由此得出耗费差异=91 800-90 000=1 800元,为不利差异,这完全是违背常理、违反逻辑的主观臆造。如果91 800在预算之前是现有能力固定制造费用,为什么预算不以91 800元为标准?难道实际的1 800元费用不需要补偿?或是预算时有意要将来亏损1 800元?如果91 800在预算之后,那1 800元的差异就是预算后新增了生产能力投资,而这是不需要分析的。

2.成本差异公式存在的问题

设实际产量标准固定制造费用为a0″,成本差异=实际固定制造费用-实际产量标准固定制造费用=a′-a0″=a′-x1t0P0。按现有生产能力固定制造费用为实际固定制造费用的逻辑分析[3]50,若预算指标t0P0以实际固定制造费用为标准,即t0P0=t1P1,则成本差异公式就是实际-实际,是无意义的。若预算指标t0P0不以实际固定制造费用为标准,就无法回答诸多为什么的问题。如果实际产量负担的固定制造费用为实际固定制造费用,则差异公式变为效率差异x1t1P0-x1t0P0=(t1-t0)x1P0,成本差异也不复存在了。

3.能力差异公式存在的问题

能力差异=(预算产量x标准工时-实际产量x实际工时)×标准费用分配率=(x0t0-x1t1)P0,它是预算费用与实际产量负担的预算费用的差异。该公式也是错误的,它会得出实际有利差异却不利、实际不利差异反而有利,实际不利或有利而差异为0,没有不利或有利的错误结论。

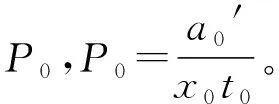

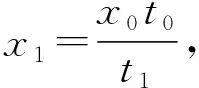

例如,当t1 4.效率差异公式存在的问题 效率差异=(实际产量x实际工时-实际产量x标准工时)×标准费用分配率=(x1t1-x1t0)P0=(t1-t0)x1P0。该公式存在以下几点错误: (Ⅰ)由公式(t1-t0)x1P0可以看出,当t1-t0一定时,x1越大,差异就越大,这与x1越大负担补偿固定制造费用越多,从而差异越小的实际情况相矛盾。 (Ⅱ)当x1≥x0时,全部的a0′都能得以补偿,不存在不利差异,但由公式可知,当t1>t0时,会产生不利差异,从而与实际情况产生矛盾。当x1 (Ⅲ)在正常情况下(无异常停工停产或大量废品),效率达标产量必然达标,即t1=t0时必有x1=x0,所以x1t0是不成立的,即效率差异公式是不成立的。 5.能量差异公式存在的问题 能量差异=(预算产量x标准工时-实际产量x标准工时)×标准分配率=(x0t0-x1t0)P0=(x0-x1)t0P0。与上同理,在正常情况下,能量差异的公式也是不成立的。该公式的其他问题分析篇幅较长,此处省略。 其一,差异的概念含糊不清、不科学。这包括两点:一是实际固定制造费用的概念不清楚;二是固定制造费用差异是谁和谁的差异不清楚。 其二,差异的概念和分析公式缺少必要的前提条件。没有明确体现固定制造费用必须全部得以补偿这一原则下,预算固定制造费用和现有生产能力固定制造费用实质相同这一前提。 其三,差异计算公式错误地包含了生产工时这一因素。使产品分摊补偿费用变为产品和工时共同分摊补偿费用,从而导致了产品应负担的费用以及由此产生的差异出现虚假的结果,导致了实际有利和不利与计算分析结果相矛盾的情况。 固定制造费用差异,是预算固定制造费用与假设的实际产量按固定制造费用标准分配率分摊补偿的预算固定制造费用的差额,设其为△a′,则: △a′ =a0′-a1′=a0′-x1P0=x0P0-x1P0 =(x0-x1)P0。 该差异的前提条件是:现有生产能力固定制造费用a′即为实际固定制造费用。预算固定制造费用a0′应以a1′为标准,二者相等。 关于预算产量应当区分两种情况: (Ⅰ)企业实际的生产、管理、技术水平通常能够达到现有生产能力要求的水平。这种情况下,当产品无市场限制时,预算产量x0为现有生产能力产量,当产品有市场限制时,x0为市场容许的产量,总有x1≤x0,这时,x1按P0分摊负担的预算固定制造费用a1′不会超过被负担的预算固定制造费用总额a0′,即总有a0′≥a1′,不存在有利差异。 (Ⅱ)由于各种主、客观原因的影响,企业实际生产、管理、技术水平常常达不到现有生产能力要求的水平,这时,企业可以根据各种具体情况使预算产量x0适当低于现有生产能力产量,但预算固定制造费用仍要以现有生产能力固定制造费用为标准。这种情况下,实际产量x1可能超产,x1按P0分摊负担的预算固定制造费用a1′会超过被负担的预算固定制造费用总额a0′,从而产生有利差异,这是x1补偿全部固定制造费用后由于超产而比预算多实现的利润[5]47。 不利差异产生的直接原因是产量不达标。而产量不达标的原因是: (Ⅰ)在正常情况下(无异常停工停产,无异常大量废品等)效率不达标,即t1>t0,又没有增加投入总工时或增加投入总工时不足,不能弥补低效率浪费工时所损失的产量。 (Ⅱ)效率不达标,又有异常的停工停产,而没有增加投入总工时或增加投入总工时不足,不能弥补低效率及停工停产损失的产量。 (Ⅲ)效率达标或超标却有异常的停工停产,而没有增加投入总工时或增加投入总工时不足,不能弥补停工停产损失的产量。 低效率或异常停工停产浪费的工时(即完成预算产量尚差的工时)为(x0-x1)t1。 设产品生产总工时为T,则x1=T÷t1,即实际产量与单位产品实际工时成反比,与生产总工时和生产效率成正比。因此,当生产效率低下或有异常停工停产情况时,增加和完成产量以减少或消除差异的途径:一是努力提高生产效率,降低单位产品生产工时;二是通过加班加点来增加投入总生产工时。 例:设预算固定制造费用a0′=100 000元,x0=1 000件,t0=2小时/件,x1=900件,实际耗用总工时为1 890小时,则:P0=100 000÷1 000=100(元/件),△a′=a0′-a1′=a0′-x1P0=100 000-900×100=10 000(元),或者:△a′=(x0-x1)P0=(1 000-900)×100=10 000(元)。差异产生的原因是单位产品实际工时超过预算水平(1890÷900=2.1>2),即生产效率低于预算水平浪费了工时而没有增加投入总工时或增加投入总工时不足,使产量不达标。完成预算产量尚需补足的工时(即实际浪费的工时)为(1 000-900)×2.1=210(小时)。 如果用教材上的方法“(x0t0-x1t1)P0”进行差异的计算分析则有: △a′=a0′-x1t1P0=100 000-900×2.1×50=100 000-94 500=5 500(元)。其错误的原因是因为效率低下浪费的工时分摊负担了4 500元的费用[0.1×900×50=4 500(元)],从而造成差异为5 500元的假象。由此可知,实际固定制造费用一定时,产品负担补偿固定制造费用多少与生产工时无关。所以,差异的计算分析公式包含生产工时因素是非常错误的。 综上,笔者认为,固定制造费用差异的概念和计算分析公式存在着明显的问题和错误。由于相关教科书的权威性、知名度和使用的广泛性,这些问题和错误对相关师生的误导是长久而又广泛的。值得我们广大相关理论和实际工作者高度重视的是,由于种种原因,上述问题和错误长期以来并没有得到应有的关注和解决。所以,深入研究经济、管理等学科的理论,纠正其谬误,对这些理论方法进行科学的完善,使其更好地为社会实践服务,是我们应当肩负的一项重要责任和任务。

(三)差异分析法存在错误的原因

二、固定制造费用差异分析法的改进和完善

三、结语

猜你喜欢

化工管理(2022年14期)2022-12-02现代畜牧科技(2021年9期)2021-10-13广东教育·职教版(2021年2期)2021-03-28保健医苑(2020年12期)2020-12-15中国建筑金属结构(2015年2期)2015-11-29商业会计(2015年16期)2015-09-17浙江国土资源(2015年1期)2015-05-09橡塑技术与装备(2015年4期)2015-02-25橡塑技术与装备(2015年23期)2015-02-25商业会计(2014年12期)2014-09-19