外汇衍生品对人民币汇率波动及出口贸易的影响

2018-09-13 01:17龙媚上海大学经济学院

新商务周刊 2018年16期

文/龙媚,上海大学经济学院

随着中国经济的不断发展与进步,越来越多的企业开始涉及对外贸易;但是,人民币汇率的不稳定性给这个具备成长能力的市场注入了不小的风险。因此,为了规避人民币外汇市场波动的潜在风险,外汇衍生品市场逐步发展起来,外汇衍生品已经成为市场上的一种常用的金融工具。然而,根据目前的数据,中国外汇衍生品市场的发展仍处于初级阶段,其发展程度远不及其他发达经济体。首先,并不是所有衍生品工具都能在国内衍生品市场上交易,央行暂时没有推出外汇期货合约;其次,中国外汇衍生品市市场规模继续扩大、交易量逐年增加。

1 外汇衍生品市场

1.1 我国汇率形成机制

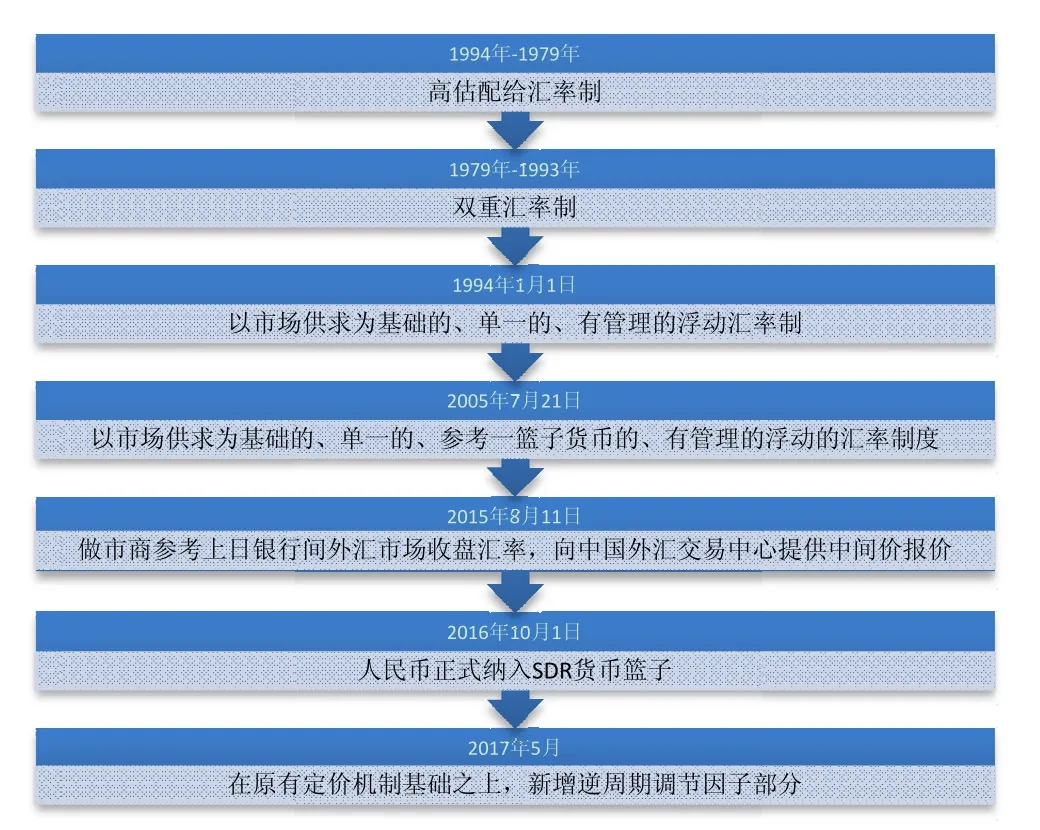

我国汇率形成机制随着经济的发展亦发生了变化,在不同发展阶段,我国的汇率形成机制都有所不同。1949年至1979年,我国采用高估配给汇率制;1979年至1993年,我国实行双重汇率制。1 993年11月,中共中央十四届三中全会提出了建设以市场为基础的有管理的浮动汇率制度的改革方向。1994年1月1日,我国实施汇率改革,开始实行以市场供求为基础的、单一的、有管理的浮动汇率制;实际上就是实行了盯住美元汇率制度。

2005年7月21日,我国汇率形成机制由过去单一盯住美元汇率制度转变为以市场供求为基础的、单一的、参考一篮子货币的、有管理的浮动汇率制度。随着这一制度的变革,我国汇率不再处于几近固定的状态。浮动的汇率变化会给我国外汇市场带来风险,为了整合、规避这些潜在的市场风险,外汇衍生品不可或缺。2015年8月11日,中国人民银行宣布调整人民币对美元汇率中间价报价机制,做市商参考上一日银行间外汇市场收盘汇率,并向中国外汇交易中心提供中间价报价;由于政策准备的不充分和市场恐慌情绪的蔓延,811汇改引起了人民币汇率的恐慌性超调。

图1 我国汇率形成机制的演变

2016年10月1日,人民币正式纳入SDR货币篮子,标志着人民币进入主要国际货币之列。2017年5月下旬,央行修改人民币对美元中间价的形成机制公式,基于原有的定价机制,增加了一个新的逆周期调节因子来稳定人民币汇率。

1.2 我国外汇衍生品种类

中国银行在20世纪80年代开始接受一些国内进出口公司的委托,办理境外外汇期货、期权、互换等业务。随后,我国曾尝试建立外汇期货市场,但由于当时外汇制度的约束,市场交易非常冷淡,难以推广,这一试点业务最终不了了之。综合来看,2005年8月汇改之前,由于我国汇率形成机制的限制,外汇衍生品的设计和交易都不是真正意义上的外汇衍生品。

1.2.1 人民币对外币远期交易

2005年8月8日,中国人民银行发布《关于加快发展外汇市场有关问题的通知》,允许符合条件的银行开展银行间人民币对外币的远期交易;随后,银行间外汇市场推出了远期外汇合约。

1.2.2 人民币与外币掉期业务

2005年8月10日,中国人民银行发布《关于扩大外汇指定银行对客户远期结售汇业务和开办人民币与外币掉期业务有关问题的通知》,批准符合条件的银行,在向外汇管理局备案之后办理不涉及利率互换的掉期业务;然而,人民币外汇掉期交易系统直到2 006年4月24日才正式启动。由于人民币与外汇掉期业务在风险管理上的成本优势,其交易量在我国外汇衍生品交易总量中占据了很大的比重,并且交易量一直处于增加状态。

1.2.3 人民币外汇货币掉期业务

2007年8月17日,中国人民银行发布了《关于在银行间外汇市场开办人民币外汇货币掉期业务有关问题的通知》,允许银行间外汇市场开展人民币外汇货币掉期业务。2011年1月,国家外汇管理局进一步放宽了利率规定,人民币外汇货币掉期的交易得到了进一步发展。

1.2.4 人民币对外汇期权

2011年,国家外汇管理局发布了《关于人民币对外汇期权交易有关问题的通知》和《关于银行办理人民币外汇期权组合业务有关问题的通知》,正式推出并规范了人民币对外汇的期权产品。由于期权交易不仅能够有效的规避市场上的汇率风险,还能够给予期权购买者足够的主动性,其交易量处于稳步增长的状态。

2 模型建立与分析

选取2015年3月至2017年7月期间29个月的人民币汇率、外汇衍生品交易量以及出口贸易量数据。然后,建立了外汇衍生品交易量和人民币汇率,外汇衍生品交易量和出口贸易量的回归模型。探讨我国外汇衍生品的交易与我国汇率月均价的波动率、我国贸易出口量之间的关系。

2.1 平稳性检验

第一步需要对时间序列的数据进行平稳性检验与处理,本文使用python来对时间序列进行处理和检验。

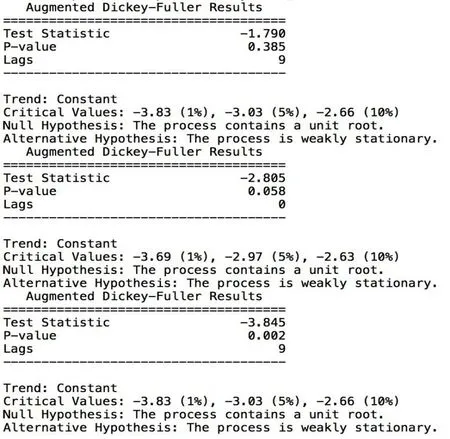

首先对我国外汇交易量、我国汇率月均价、我国贸易出口量分别单位根检验,得到结果如图2所示。

图2 原数据单位根检验结果

在显著性水平为 5%的前提下,只有贸易出口量能够拒绝原假设,不含有单位根,即贸易出口量的数据是平稳的;我国外汇交易量、我国汇率月均价等两组数据均不能拒绝原假设,即数据是非平稳的。

由于我国外汇交易量、我国汇率月均价数据是非平稳的,需要对这两组数据进行处理,经过多次调整、检验,最终的数据方式为:对我国外汇交易量取对数值,对我国汇率月均价收益率取一阶差分。然后,对两组处理后的数据进行单位根检验,得到结果如图3所示。

图3 处理后数据单位根检验结果

在显著性水平为 5%的前提下,我国外汇交易量的对数值和我国汇率月均价收益率的一阶差分都能够拒绝原假设,数据是平稳的。因此接下来的建模运用三组数据为:贸易出口量、我国外汇交易量的对数值和我国汇率月均价收益率的一阶差分。

2.2 回归分析

本文需要构建两个回归模型:一个回归模型探讨我国外汇衍生品交易量对我国汇率波动影响的关系,另一个回归模型探讨我国外汇衍生品交易量对我国贸易出口量的关系。

2.2.1 外汇衍生品交易量与中国汇率波动

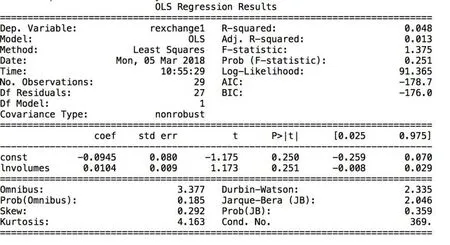

在这里用我国汇率的收益率来描述我国汇率的波动情况,因此用 python对外汇衍生品交易量的对数值和我国汇率月均价收益率的一阶差分来进行一元线性回归分析,得到的结果如图4所示。

图4 外汇衍生品交易量的对数值和中国汇率月均价收益率的一阶差分的回归结果

由图4可知,截距项和斜率项的p值均大于0.05,显著不为零,因此我国外汇衍生品交易量的对数值和我国汇率月均价收益率的一阶差分并不存在显著的一元线性关系。从理论的角度来看,外汇衍生品市场的推出和发展是为了防范外汇市场上汇率波动的不稳定性给市场带来的潜在风险,因此,外汇衍生品市场应该能够减缓人民币汇率的波动,从而降低风险、稳定市场。但实证分析的结果与理论分析的结果并不相符。

2.2.2 中国外汇衍生品交易量与中国贸易出口量

在 python中对我国外汇衍生品交易量的对数值与我国贸易出口量进行一元线性回归分析,得到的结果如图5所示。

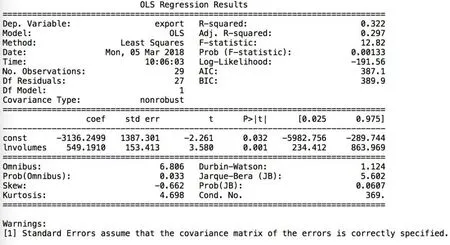

图5 外汇衍生品交易量对数和中国贸易出口量的回归结果

由图5可知,截距项和斜率估计值的p值均小于0.05,相应的参数为-3136.2499和549.1910,因此可以得到如下模型:

Export=-3136.2499+549.1910Lnvolumes+

模型表明我国外汇衍生品交易量对数值每增加一个单位,我国出口量将增加549.1910个单位。

2.3 结论分析

从回归结果来看,我国外汇衍生品的交易量和我国贸易出口量之间存在显著的正相关关系,而外汇衍生品市场交易量与人民币汇率的波动不存在明显的线性关系;因此能够得出如下结论:外汇衍生品市场的发展能够提升我国的对外贸易水平。一种可能的原因是随着我国整体经济水平的发展,出口商品的国际竞争力得到了提升,但更重要的原因是外汇衍生品市场的发展能够让公司在处理汇率波动时占据主动地位,从而有效地规避汇率风险;消除这种不确定因素可以让外贸企业在贸易过程时更加活跃,从而极大地促进我国对外贸易的发展。由于外汇衍生品市场的发展对我国的出口贸易具有积极的影响,从而提升我国整体经济水平,因此要更加注重外汇衍生品市场的健康发展。

3 结束语

中国外汇衍生品市场的发展起步较晚,与发达经济体之间仍存在较大差距。监管部门正在逐步放宽交易条件,但外汇期货合约这一更加规范的场内交易衍生品合约并未推出。现有的外汇衍生品能够给企业提供汇率风险管理的手段,然而随着人民币汇改和人民币国际化的不断推进,越来越多的国家和地区已经开始交易人民币外汇期货合约,中国企业在出口时不能使用相应的期货合约。这种不对称性在一定程度上制约了中国出口企业的发展。因此,随着外汇衍生品市场的不断成熟和我国对外汇衍生品市场建设步伐的加快,外汇期货合约的推出不仅是趋势的要求更是市场的需求。

3.1 尽快推出外汇期货合约

除去外汇期货合约,其余外汇衍生市场上常见的衍生品在我国的交易量均处于逐年增加的状态,由此可见我国外汇衍生品市场在逐步扩大。现在外汇衍生品市场内交易的衍生品合约相对于外汇期货合约来说都更为复杂,并且风险更大。外汇期货合约作为场内交易的、标准化合约的、风险更低的衍生品将会满足更多人对汇率风险规避的需求;从另一方面来看,期货合约的推出在一定程度上能对我国汇率的稳定产生积极的影响,从而推动人民币国际化的进程。

3.2 坚持防范金融风险

外汇衍生品在交易的签署阶段通常只需要交纳保证金,有的外汇衍生品合约甚至不需要初始资金的投入,这就使得外汇衍生品市场具备高杠杆的特性。对杠杆的正确、理性地使用能提高投资者的收益率,相应的也会提高投资者可能面临的风险。一旦市场出现大幅波动,将对具有高杆杠的投资者造成毁灭性打击,从而危及金融体系的稳定性。因此,在中国外汇衍生品市场发展的同时,有必监控市场中杠杆使用情况。

3.3 完善对外汇衍生品市场的监督

目前,我国形成了中国人民银行、银监会、证监会、保监会共同组成的“一行三会”的外汇衍生品市场监管组织构架,以人民银行和银监会为主导;另外我国外汇衍生品市场的自律组织——中国银行间市场交易协会对外汇市场的监督也起到了很大的作用。

我国外汇衍生品市场正处于发展阶段,过多条规、监管的约束很可能对市场产生抑制作用,不利于我国外汇衍生品市场的健康发展。因此建议相关监管部门借鉴发达经济体的经验,在保障市场安全的前提下维护市场活力。

3.4 注重人才培养和科技的运用

目前我国外汇衍生品市场的发展需要引进大量的专业人士,这样不仅能够有效地防范在交易、监控、汇报等环节可能出现的风险,还能够提升市场效率,保障市场的有效运行。在引进人才的同时,市场也需要引进先进的金融科技手段,用以提高市场交易效率,提升市场整体竞争力。

猜你喜欢

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年7期)2021-11-30

矿山安全信息(2021年7期)2021-11-30

今日农业(2020年17期)2020-12-15

玩具世界(2019年4期)2019-11-25

中国外汇(2019年13期)2019-10-10

中国外汇(2019年7期)2019-07-13

东方艺术·大家(2016年10期)2018-01-29

IT经理世界(2014年9期)2014-05-22