美国“制造业回归”战略最新进展及对华经济效应分析

2018-09-15 05:48潘辉汤毅

河北经贸大学学报 2018年4期

潘辉 汤毅

摘要:制造业回归是美国结合国内国际现状、问题及发展趋势等深刻背景下制定的战略决策,其根本目标是促进制造业的产业升级和占领新一轮全球科技革命的制高点。为了实现制造业回归,美国政府制定了包括技术进步政策、投融资政策、人才培养政策、能源政策、市场拓展政策和投资环境政策在内的一系列政策法规。中国首先应加快核心技术的自主研发力度,其次要从顶层设计加大改革力度,才能减少对美国市场的过度依赖。美国制造业回归对中国制造业流向、出口以及产业升级等都具有深远影响。

关键词:制造业回归;全球价值链;产业空心化;次贷危机

中图分类号:F203 文献标识码:A 文章编号:1007-2101(2018)04-0066-07

一、引言

2008年秋季肇始于美国的次贷危机严重打击了美国经济,美国政府开始意识到制造业发展的重要性,从而在一定意义上诱发美国政府提出“制造业回归”的战略。综合分析美国“制造业回归”的国内及国际背景,大致有以下几个方面。首先,国内产业空心化严重。根据美国商务部经济分析局(BEA)提供的数据,美国制造业增加值占GDP的比重从1950年的26.77%下降为2016年的11.71%,制造业空心化趋势明显。这与美国早期的“去工业化”战略有关,虽然该战略早期对促进美国产业升级和经济增长起到了一定的作用,但随着制造业的不断外迁,国内高端服务业的发展成了“无源之水”,经济结构陷入了虚拟化趋势,经济增长缺乏持久动力,最终导致美国经济下滑,引致2008年金融危机的爆发。因此,“制造业回归”战略的直接目的就是带动更多的资本、技术及劳动力向制造业转移,从而进行经济结构调整、复苏美国经济,尽快走出金融危机的阴霾。其次,美国的失业率、收入差距及社会稳定等局势不容乐观。根据美国劳工统计局(BLS)数据,制造业就业占比一直呈下降趋势,1948年该比率为28.72%,到2014年变为7.09%,共下降了21.63个百分点。与此同时,贫富差距也在加大。根据《华尔街见闻》报道,美银美林的研究报告显示,美国从20世纪80年代中期以来,收入差距持续扩大。过去三十年来,美国社会贫富差距不断扩大。其中,底层民众家庭的财富不断缩水,少数富有家庭的财富不断膨胀。到2013年为止,占人口90%的底层民众家庭所拥有的财富与占人口0.1%的最富裕家庭所占社会财富比例持平,均为23%左右。而且,这种趋势还在不断恶化。这种两级分化产生的重要原因之一就是美国制造业的大量外迁,由此导致本土制造业就业人口持续下跌,失业率上升,中产阶级的境况开始衰落。正是在这样的背景下,奥巴马政府出台了制造业回归政策,旨在改变这种贫富差距扩大的态势,实现就业提升和社会稳定。再次,全球价值链重构助推美国制造业回归的步伐。随着全球新一轮科技革命的到来,原有的产业竞争格局正不断被打破。以发达国家为首的新兴科技,如工业4.0、智能制造等,催生了新的产业和新的业态,生产模式创新和生产组织方式创新不断涌现。加之发展中国家纷纷崛起,导致发达国家原有的全球生产网络面临分化瓦解,各生产环节之间重新组合,全球价值链面临重构。与此同时,全球生产网络各个环节的产品附加值也在悄悄发生变化。其中,制造环节成为最引人瞩目的环节之一。在智能化、自动化和网络化迅速发展的今天,制造环节从原来的简单组装发展为知识密集型和技术密集型的智能化环节。因此,制造环节将产生更多的附加值,从而获得更高的话语权。制造业回归正是基于追求更大的价值链分工价值,实现在新的全球价值链形成过程中占领制高点,牢牢控制新的全球分工格局的领导地位。

美国制造业回归对我国制造业到底影响几何?现有文献主要观点可以归纳为两类。一类认为制造业回归的可能性不大,因此也就谈不上对我国制造业有多大的影响。布鲁金斯学会的两位学者Laurence Chandy和Brina Seidel(2016)①撰文指出,从长期来看全球化仍然是大势所趋,美国制造业回归战略很难成功。盛斌(2017)认为,美国当前的逆全球化现象是基于美国国内收入差距扩大、产业空心化、移民与恐怖主义威胁以及反建制力量崛起等诸多因素的应激结果。从长远来看,全球化是人类社会追求发展的自然结果,反全球化的逆流必遭挫折,从而再次转向全球化的轨道。以上观点均对全球化持乐观态度,依照这种逻辑,美国制造业回归作为一种逆全球化思维,必将失败。

另一类观点认为美国制造业回归不利于中国制造业的转型升级。许亚运(2013)采用1997—2011年15年的时间序列数据,通过主成份分析法进行实证分析,研究发现美国在华制造业投资对提升中国制造业出口竞争力具有显著影响。徐冰曦(2014)以部分制造业为样本,对美国对华FDI进行实证研究,结果显示美国对华投资对中国制造业升级影响显著。

以上文献从总体研判或实证研究的视角就美國制造业回归对中国制造业的影响进行了研究,鲜有文献对美国制造业回归进展的现实进行深入探究。笔者试图用数据说话,分析美国制造业回归的总量、行业、区域、技术等细分指标,进一步探索美国制造业回归的经济效应,并分析其对中国的潜在影响及启示。

二、美国制造业回归的主要政策举措

为了鼓励制造业回归,美国制定了一系列的政策,包括法律框架、项目计划以及设立相关机构等。2009年美国参议院通过了《美国复兴与再投资法案》,同年众议院通过了《美国清洁能源与安全法案》,2010年美国政府将《美国制造业促进法案》正式签署为法律。据不完全统计,从2009—2017年美国共出台了大约11项有关制造业回归的项目计划。2017年1月特朗普上台之后,推出了一系列新政。其中,4月29日签署成立白宫贸易和制造业政策办公室,专门负责全球贸易事务以及促进美国制造业回归;2017年12月参议院通过减税方案,其目的是减轻企业负担,吸引制造业回归本土。所有这些举措都显示了特朗普政府执政以来,美国制造业回归的步伐有加快趋势。

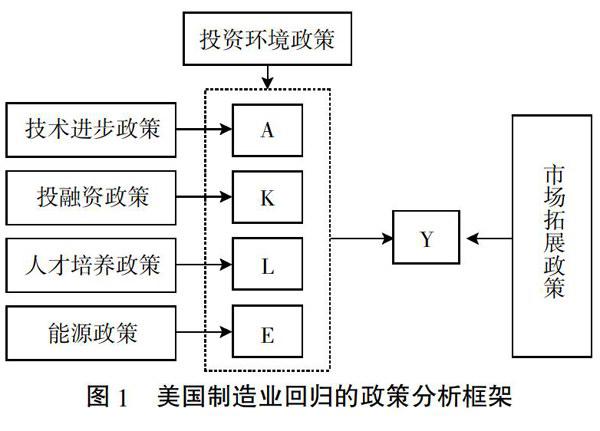

将美国制造业回归的政策进行归纳,可以发现美国制造业回归的政策组合符合经济学中企业利润最大化的基本原理。根据柯布-道格拉斯生产函数Y=AF(K,L,E),其中A为技术、K为资本、L为劳动力、E为能源(如图1所示)。按照美国政府出台的这些政策的不同性质,我们可以将其划分为以下六大类。

(一)技术进步政策

最重要的政策要数美国国家制造创新网络计划(简称NNMI计划),该计划于2012年3月由美国联邦政府提出,其目的是强化美国科技创新,为提升美国制造业竞争力提供综合性的基础研究支撑。为此,2014年美国联邦政府财政预算投资了10亿美元组建各领域的制造创新研究所(以下简称IMI研究所),加快产学研合作,加快科技成果产业化。根据NNMI计划,美国已经建立了一个试点机构——国家增材制造创新研究所和三个正式的IMI研究机构,它们分别是:下一代电力电子制造创新研究所、轻量制造和现代金属制造创新研究所、数码制造和设计创新研究所。随着这些技术政策的落实,美國将加快资本、技术对劳动力的替代进程,无人工厂的比例加大,企业的用工成本也将随之下降。从客观上来说,这些政策将有助于加快美国制造业回归的进程。

(二)投融资政策

2008年美国次贷危机以来,为了刺激经济,为企业营造良好的投融资环境,政府出台了一系列政策。其中,量化宽松政策的实施对改善美国投融资环境发挥了较显著的影响。由于大量流动性的释放,导致美元汇率走弱,提升了美国出口的市场竞争力。货币和准货币的大量投放,国内的信贷规模不断上升,企业信贷成本降低,投融资环境得到改善。从当前的数据来看,美国的利率水平除了比英国、德国、日本高之外,远远低于中国、墨西哥、印度、越南等发展中国家,而这些发展中国家恰好是美国企业海外投资最多的地区。这为该地区美国制造业回归提供了动力。此外,美国政府为了吸引制造业回归,近年来不断制定财政补贴、税收优惠及相关投资便利化政策,助推制造业回流。

(三)人才培养政策

美国向来非常注重人才。金融危机以来,美国开启了新一轮创新创业人才培养战略。美国对于STEM②方面的人才格外重视,为了吸引和保留STEM外国人才,美国国土安全部于2012年出台政策,将拥有STEM学科学士、硕士或博士学位的学生签证持有人的毕业后实习期签证延长17个月。2013年美国国家科学与技术顾问委员会提交了《STEM教育战略规划(2013—2018年)》,并且,美国联邦政府投入30亿美元,建立STEM教育体系,加快STEM人才培养。此外,美国政府曾三次发布了《美国创新战略》报告(2009/2011/2015),这三次发布的版本都有所不同,但都有一个共同的特点,即制定具体的落实路线,借助人才、创新思维及技术工具的有效组合,培养更多的创新人才。

(四)能源政策

美国在能源政策方面与制造业回归最密切相关的有“能源独立政策”。为贯彻这一政策,美国先后制定了关于能源领域的多部法律法规③。特朗普上台以后,推翻奥巴马气候行动计划,退出《巴黎协定》,鼓励使用化石燃料,其最新的能源政策为“美国第一能源计划”,加大开发本土的页岩油气,尽量保证能源的自给自足。这些政策的实行,加大了美国国内能源的供给,大幅降低了能源价格,有效降低了制造业成本。

(五)市场拓展政策

为了配合制造业回归,美国还出台了各种市场拓展政策,促进本土产品销售。2010年9月16日美国政府公布了《国家出口振兴计划》(NEI),该计划的主要目的是大力促进美国出口,减少贸易逆差。按该计划,美国政府制定了新兴出口市场计划,其中最重要的措施是加强对中小企业提供出口协助,为新的或已经出口的企业改进信息与技术服务。同时,美国还制定了“出口倍增计划”,通过设立进出口银行信贷,为中小企业提供资金开拓海外市场。为了巩固成果,美国商务部于2014年推出了第二代“国家出口振兴计划”,旨在为出口商提供更便利的信息服务,帮助美国各种规模的企业增加或开始对包括新兴市场在内的出口。2017年特朗普上台以来,重启“购买美国货”政策,明确规定包括钢铁在内的诸多产品必须来自美国制造,并增加了美国制造的具体权重。

(六)投资环境政策

为了吸引制造业回归和吸引外资来美投资,美国在投资环境方面做了很多工作。首先是大力完善基础设施建设。早在奥巴马时期,美国推出了《美国复苏与再投资法案》,该法案7 960亿美元预算中的一个重要组成部分是对州和地方政府的3 180亿美元的财政援助,加强对基础设施、能源、教育等领域的投资力度。特朗普上台以来同样把基础设施建设作为新政的重要内容之一。2018年1月份特朗普要求国会起草并通过法案,拨款1.5万亿美元,建造新的道路、桥梁、高速公路、铁路以及水道,确保美国拥有“安全、快捷、可靠和现代化的”基础设施。其次,美国国会通过减税法案、给予企业税费减免政策,大力降低在美投资企业成本,吸引海外的制造业企业回归美国,同时也吸引外资企业赴美投资。另外,美国政府还通过举办各种形式的活动,制造爱国的舆论氛围,鼓励民族消费国货,为美资制造业回归营造良好的市场环境。比如,2017年7月17日由白宫主办的“美国制造周”开幕,展示美国50个州的特色手工艺品。

三、美国制造业回归的最新进展

(一)美国制造业回归企业数量和就业双增加

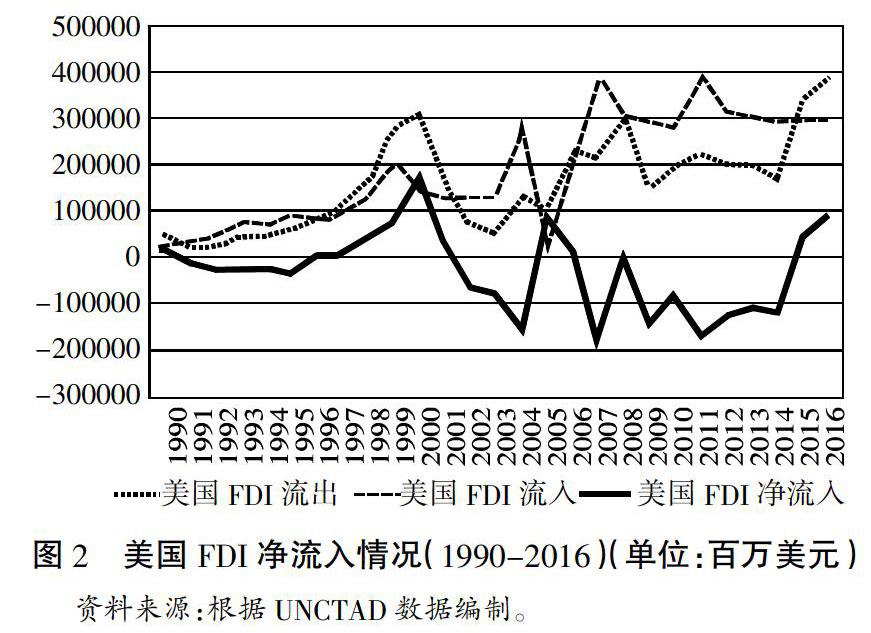

统计数据显示,2010年以来,美国制造业回归企业数量一直呈快速上涨态势。2010年该数据为16家,2011年达到64家,2013年猛增到210家,2014年达到近300多家④(马光远,2017)。据美国研究机构回归倡议协会数据库最新资料显示,美国2010—2016年累计回归的企业达到954家(次)。从FDI数据来看(见图2),2008年金融危机以来美国FDI一直处于净流出状态,一直到2015开始逆转,FDI呈现净流入状态,且资本净流入额呈现快速上升的走势。综上可见,美国制造业回归态势明显。

美国制造业回归对美国的就业产生了较大的拉动效应。自2009年奥巴马推出制造业回归政策以来,工作岗位流失的情况开始慢慢好转,一直到2014—2015年,制造业离岸生产所带走的工作岗位与制造业回归所产生的工作岗位才基本达到平衡。2016年开始实现反超,净增加工作岗位约2.5万,实现了自1970年代以来制造业第一次工作岗位的净增长。统计数据显示,2014年因回归和FDI带来的就业岗位为6万个,2015年为6.7万个,2016年这一数额已经超过7.7万。从增长率来看,2010—2016年新增就业岗位年平均增速达到51%。值得注意的是,2015年之前FDI所带来的工作岗位数要大于制造业回归所带来的就业岗位数。2015—2016年制造业回归速度有加快趋势,制造业回归带来的就业岗位数已经超过FDI带来的就业岗位数。

(二)美国制造业回归的技术构成

根据美国国家科学基金会(NSF)和OECD行业分类标准,按照产品的技术进行分类,把美国回归的制造业及FDI划分为高端、中高端、中低端和低端四个档次。从2010—2016年制造業回归的企业数据来看(见表1),回归的低端企业占比最大,达到29%,其次是中高端和中低端企业,占比均为28%,最后是高端制造业,只有15%。从FDI的数据来看,占比最高的是中高端制造业,比例达到44%,其次是中低端,最后是低端和高端。将回归企业和FDI合在一起来看,中高端企业回归最高。从就业情况来看,中高端企业回归及FDI带来的就业岗位比例最高。如果将行业简化为高端和低端两类,美国制造业回归的企业中,低端占比最高,达到58%,这将改变我们对美国制造业回归的一般预期。总体来看,美国制造业的回归或引进FDI,更多的注重所有技术水平行业的平衡发展,这样可以更好地降低贸易逆差和解决更大范围的就业问题。因此,近年来美国低技术行业的产出水平开始上升,如服装、木材、塑料和橡胶等产业。

(三)美国制造业回归的行业构成

从美国制造业行业结构来看,按照带来的就业岗位数排序,表2显示2010—2016年回归美国及对美FDI前10位的行业分别是交通运输设备、电气设备电器和元件、塑料/橡胶制品、金属制品、计算机/电子产品、服装/纺织品、化学制品、机械、木材及纸制品、家具及相关产品等。按照要素密集度划分,交通运输设备、电气设备电器和元件、计算机/电子产品等属于技术密集型行业,金属制品、化学制品、机械行业属于资本密集型行业,塑料/橡胶制品、服装/纺织品、木材及纸制品、家具及相关产品属于劳动密集型行业。由此可见,美国制造业回归行业中包含高科技行业和一般科技含量的企业,该结果与前文的技术构成相吻合。

(四)美国制造业回归的来源和去向

根据美国国内专业研究机构的研究报告,最近几年来,不管从公司数目还是就业岗位数目计算,美国制造业回归最多的企业来源地都是中国,FDI最多来自德国和日本。由于没有独立的数据统计,目前只有美国制造业回归与FDI来源地的合并数据(见表3),从数据来看,前20位的国家中,中国位居榜首,其余绝大部分来自发达国家和新兴市场国家。

根据波士顿研究报告,美国制造业回归是基于成本和生产效率的考虑。美国2010—2016制造业回归和FDI的去向累计数据显示(见表4),按照工作岗位排序,美国南部和中西部最多,其次是东北部和西部,南卡、田纳西、俄亥俄、北卡和德克萨斯州位居前列。这种空间布局主要是由于美国东南部和中西部制造业基础雄厚,同时成本更低,更具竞争力。

除了回归美国本土之外,部分制造业回归到加拿大和墨西哥等距离美国本土较近的区域,称之为近岸生产(Nearshoring)。近岸生产有很多好处,一方面对美国国内经济可以起到一定的拉动作用,比如在墨西哥生产出口到美国,产品有40%的美国成份,而在中国生产该比例只有5%。基于此,交通运输工具及电器的生产多采用近岸生产的模式。从2009—2017年第一季度的数据显示,比起加拿大,更多的制造业企业转移到墨西哥生产,主要由于墨西哥更低的生产成本。

四、美国制造业回归对华经济效应分析

当前,以信息化、智能化、网络化、大数据等为特征的全球制造业变革正在如火如荼地进行,德、英、日等制造强国都意识到信息化离不开发达的制造业,分别制定了“德国工业4.0战略”“英国工业2050战略”以及日本的“智能制造战略”。这些战略的一个共同特点是:将硬件和软件相结合,不断突破高精尖技术领域,实现智能制造,抢占尖端制造市场,完成未来制造业布局。这必将引起全球价值链的重构及全球产业竞争格局的重新洗牌。因此,美国制造业回归决不能简单地从表面分析,而是顺应全球科技变革以及国内经济发展需要的长期战略安排。基于此,我们认为美国制造业回归具有政策的持续性,是一个基于科技创新及“让美国再次强大”的长远战略,对中国当前及未来的影响深远。

第一,美国制造业回归政策引发虹吸效应,有可能导致中国版“产业空心化”。随着美国各项政策的出台,美国制造业的成本优势渐显。波士顿咨询公司2015年编制“制造业成本指数”显示,中美制造业综合成本已经相差无几。同时,该报告还预测,到2018年美国制造业成本要比中国低2%~3%的水平。其中,土地、物流、能源、资本、税收、清关等成本均比中国要低,中国只有劳动力成本尚占优势,但是美国的自动化程度更高,用工更少。而且,美国营商环境比中国优越。根据《2017年全球营商环境报告》,美国全球排名第8位,而中国排名78位,足见两国差距之大。此外,美国政府对包括中国在内的全球制造业基地采取贸易保护主义,对回归或投资美国的企业给予政策鼓励,这种恩威并用的手法一定程度上加快了美资及非美资制造业流向美国。在以上诸多因素的叠加下,有可能形成虹吸效应,导致中国“产业空心化”现象。

第二,外资企业对华技术外溢效应弱化,制约中国制造业转型升级。外资FDI通过中间品贸易对中国制造业的技术外溢效应已经在学术界达成共识(邵敏等,2011;蒋仁爱等,2012;王智勇,2015;沈国兵,2016)。美资及其他外资制造业回流美国将改变中国制造业的供应链贸易,并且将带动外资研发中心随之转移,从而导致外资技术外溢效应弱化。同时,美国在制造业回归的过程中,已经将中国视为潜在的竞争对手,必将加大对中国资本输出限制和高端技术封锁的力度,这对中国发展先进制造业进而实现全球价值链升级产生较大的负面冲击。

第三,美国制造业回归战略将对中国制造业出口產生阻碍。首先,从美国政策的制定来看,制造业回归与贸易保护是紧密相连的。特朗普执政以来,贸易保护主义开始抬头,2017年8月18日对中国发起的“301调查”就是例证。2018年3月23日,美国总统特朗普签署总统备忘录,依据“301调查”的结果,将对从中国进口的商品大规模征收关税。美国的目标很明确,就是要降低中国对美国的出口,降低美国对华贸易逆差。其次,美国制造业回归增加了美国产品的国内产量,从一定程度上增加了国内的供给,客观上减少了对进口产品的需求。受“美国优先”政策的影响,美国国内鼓励消费国货的呼声高涨,再加上美国制造的成本不断下降,中国出口产品竞争力相对下降。

第四,美国制造业回归有可能导致中国对美国的科技形成依赖。鉴于美国的科技优势,回归本土的制造业必将与信息化、智能化、网络化等新一代科技紧密结合,打造成高附加值的产业。这种模式将有利于美国在新一轮技术革命中掌握核心科技,加快美国制造业升级。相应地,由于中美发展水平的差距,长期以来中国在全球产业链中一直处于不利地位,在制造业诸多领域缺乏核心技术和关键零部件的生产能力,美国制造业的回归一定程度上加剧了中美的科技鸿沟,容易形成“美国领先,中国依附”模式。美国凭借在科技领域的垄断优势,获得标准制定和产品定价权力,如果中国制造业在一段时期内不能在核心技术方面实现突破,打破这种被动局面,将难于摆脱对美国的技术依赖。

面对美国制造业回归的冲击,中国必须未雨绸缪、早做安排,将负面影响降到最低。首先,加快核心技术的自主研发力度。中国制造业目前最大的问题是核心技术的自主创新能力不足,容易受制于美国等西方发达国家。为改变这一现状,由政府牵头,会同企业、行业协会及研究机构等,做到合理规划、规范引导,激励企业从价值链高端切入全球价值链,进而实现核心技术的自主研发。其次,从顶层设计上加大中国改革开放力度,进一步释放改革红利。通过对企业管理体制、税收体制、金融体制等关乎企业发展的条条框框进行大刀阔斧的改革,改善中国的营商环境,进一步降低企业的各项成本,激发企业的活力。最后,与“一带一路”战略相结合,开拓除美国以外的海外市场,带动部分先进制造业走向更广阔的国际市场,减少对美国市场的过度依赖。

注释:

①Laurence Chandy and Brina Seidel,Donald Trump and the future of globalization,Brooking's Up Front,https://www.brookings.edu/blog/up-front/2016/11/18/donald-trump-

and-the-future-of-globalization/,2016-11-18。

②STEM包括科学(Science)、技术(Technolog)、工程(Engineering)、数学(Mathematics)四个方面。

③这些法律法规包括《能源独立与安全法》《美国清洁能源安全法》《能源安全未来蓝图》《2011年战略规划》《全方位能源战略—实现可持续经济增长的途径》等。

④马光远:《美国制造业其实从未衰落》,载于《新京报》,2017年2月16日。

参考文献:

[1]胡峰,王芳.美国制造业回流的原因、影响及对策[J].科技进步与对策,2014,31(9):75-79.

[2]蒋仁爱,冯根福.贸易、FDI、无形技术外溢与中国技术进步[J].管理世界,2012(9):49-60.

[3]李丹.美国再工业化战略对我国制造业的多层级影响与对策[J].国际经贸探索,2013(6):4-14.

[4]邵敏,刘重力.外资进入与技能溢价——兼论我国FDI技术外溢的偏向性[J].世界经济研究,2011(1):67-74+89.

[5]沈国兵,张勋.全球生产网络下国家间零部件贸易强度演进及其主要影响因素分析[J].世界经济研究,2016(7):73-86+136.

[6]盛斌,宗伟.特朗普主义与反全球化迷思[J].南开学报(哲学社会科学版),2017(5):38-49.

[7]唐志良,刘建江.美国再工业化对我国制造业发展的负面影响研究[J].国际商务(对外经济贸易大学学报),2012(2):12-20.

[8]王智勇.FDI对中国产业效率的影响——基于1989-2010年地市级面板数据的研究[J].当代经济科学,2015,37(1):87-97+127.

[9]谢露露.外资研发中心对上海全球科创中心建设的影响机理、问题和对策[J].上海经济,2017(4):82-90.

[10]徐冰曦.美国制造业回归对我国产业升级的影响[D].杭州:浙江大学,2014.

[11]徐建伟.美国制造业回归对我国的影响及对策[J].宏观经济管理,2013(2):83-85.

[12]余泳泽,武鹏.FDI、技术势能与技术外溢——来自我国高技术产业的实证研究[J].金融研究,2010(11):60-76.

[13]余泳泽.FDI技术外溢是否存在“门槛条件”——来自我国高技术产业的面板门限回归分析[J].数量经济技术经济研究,2012,29(8):49-63.

[14]揭筱纹,罗莹.推动我国制造业“新型化”的新动能运行机制分析[J].广西财经学院学报,2017(4):44-49.

The Latest Development of "Manufacturing Reshoring"

Strategy in the United States and its Economic Effect on China

Pan Hui, Tang Yi

(School of International Economy and Trade, Shanghai Lixin School of Accounting and Finance, Shanghai 201209, China)

Abstract: The reshoring of manufacturing industry is the strategic decision of the United States according to the current situation, problems and development trend about the domestic and international market. Its fundamental goal is to promote the upgrading of the manufacturing industry and occupy the new high point of the new round of global technological revolution. In order to achieve the reshoring of manufacturing industry, the US government has formulated a series of policies and regulations, including technological progress policy, investing and financing policy, personnel training policy, energy policy, market expansion policy and investment environment policy. China should firstly speed up the independent research and development of core technologies, and secondly step up reform from the top-level design to reduce its over-reliance on the US market. The return of American manufacturing had a profound impact on China's manufacturing flows, exports and industrial upgrading.

Key words: manufacturing reshoring, global value chain, industry hollowing, subprime crisis

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

现代经济信息(2016年27期)2016-12-16

商(2016年35期)2016-11-24

科教导刊·电子版(2016年26期)2016-11-21

中小企业管理与科技·下旬刊(2016年11期)2016-11-18

大经贸(2016年9期)2016-11-16

商(2016年30期)2016-11-09

商业经济研究(2016年14期)2016-09-14

现代经济信息(2016年6期)2016-05-31