P2P之“庞氏骗局”钱宝网分析

2018-09-20 05:26陈亮吉

中国集体经济 2018年26期

关键词:理论分析

陈亮吉

摘要:文章先通过介绍国内P2P的现状,再将钱宝网的经营模式进行分析,从中发现钱宝网与其他P2P诈骗案的不同点,从而分析钱宝独有的特点及其显著的漏洞,之后再探讨如何拆穿類似钱宝网等骗局,给予读者以警示。最后从银监会、地方政府及公检法的角度,分析政府如何做,才可以避免广大居民再次受到钱宝网等不法庞氏陷阱的侵害,保障居民的储蓄及家庭财产的安全。

关键词:P2P;钱宝网;庞氏骗局;理论分析

近日,随着钱宝网的实际控制人张小雷的自首,国内又一大涉嫌非法集资的P2P公司倒闭。据官方统计,该公司共计有2亿多用户,累计交易总额高达500多亿人民币。与以往的P2P公司不同,钱宝网采取了新型的运营模式,即让用户通过做任务的方式逐渐获得高额的利润承诺,从而使用户产生错觉,认为高额利润是自己所付出劳动的回报。下面,本文将首先介绍国内P2P行业的概况,之后以钱宝网事件为切入点,分析钱宝网所存在的问题,再介绍如何拆穿这类骗局,并从政府和个人的角度给出建议。

一、国内P2P公司的概况

P2P公司最早于2005年在英国诞生,之后由于模式比银行灵活快捷,投资回报率高等优点,迅速就在全球范围内普及开来。2007年P2P公司在中国开始了发展,在P2P公司刚刚成立的前几年,由于P2P网贷行业的入门门槛低,盈利模式简单,投资周期较短且中国政府对P2P行业的监管力度不够,缺乏相关的法律条文等原因导致中国P2P行业一直处于野蛮生长的状态。

近几年,在“一行三会”的监管下P2P公司也逐渐走向了正轨。随着2016年发布的《网络借贷信息中介机构业务活动管理暂行办法》的落地,国内P2P行业拥有一个较为成熟的监管政策,使得国内的P2P公司得到了有效地控制。同时,随着P2P平台监管力度的不断增强,再加上P2P行业门槛的逐渐提高,P2P行业正在经历一个去芜存菁的清理阶段,之后将努力迎来一个合规发展的时代,行业将朝着规范化、大数据、服务升级、细分化这四大方向发展。

如今P2P行业存在的主要问题是行业竞争加剧和信用风险不断暴露。在这样的发展情况下,只有风险控制能力强,成本控制能力强及具有较大资金实力的平台才能继续生存在P2P网贷市场。

二、钱宝网的营运情况及其特点

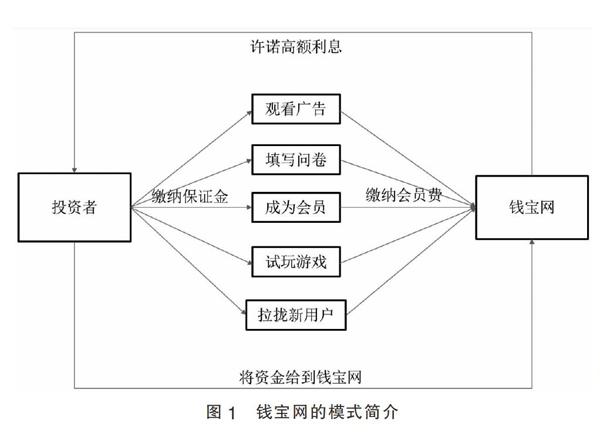

钱宝网成立于2012年,截至2017年,共拥有注册用户约2亿人,累积交易金额量约500亿人民币。与其它P2P公司(如e租宝)不同的是钱宝网并没有在注册之初就承诺高额利息,而是用一种循序渐进的方式。首先是给出了一个看似合理的投资条件,待用户注册成会员并缴纳一定的保证金之后,再去任务大厅领取任务如看广告,试玩新游戏,填写问卷,拉拢新用户等,且宣传中将此行为定义为“领工资”(我国法律规定正常的工资报酬应该与劳动量挂钩,而钱宝网这种将所谓的工资直接与保证金的数额挂钩的方式实质上并非劳动所得而是一种对高额利息掩人耳目的说法),只要按规定完成每日签到和任务,获得的报酬就能达到40%~60%的收益率。

除此之外,钱宝网还通过非法发行证券,虚构商业帝国,宣称有万花筒式的业务来花式吸储。其次,钱宝网的返利来自于新用户的加入,用新用户所投入的保证金来支付老用户的利息,这就是一种典型的“庞氏骗局”,只是被钱宝网换了“新马甲”。由于有小部分的钱宝网用户获利颇丰和广告宣传,使得钱宝网的名声大噪,正因为在这种“赚钱效应”和“病毒效应”下,“宝粉”们向钱宝网上汇集的保证金越来越多,越滚越大,最终如同滚雪球一样形成了一个巨额“资金池”。

但随着钱宝网骗局的扩大,越来越大的资金缺口让这场骗局也变得难以为继,在面对用户的挤兑时,钱宝网通过延长提现的到账时间,提高线上的收益率和提高快速提现的手续费,才惊险的躲过了一次又一次的挤兑。正是这种看似合理的与运营方式,钱宝网才拥有了500亿的规模。

三、投资者如何类似拆穿钱宝网的骗局

虽然国内P2P行业尚不成熟,仍存在许多漏洞,但对于想获得高于银行存款利率和基金收益的投资者来说,P2P却又不失作为一个比较好的选择。在e租宝、钱宝网等庞氏骗局的案例下,许多投资者对于P2P这个行业的不信任感也在逐渐加深。那么如何识破这类金融骗局就显得尤为重要。

(一)不要迷信过高的回报

首先,最基本的一点就是不要相信超过常识的,过于美好的,不切实际的回报,正如“钱宝网”的案例,如果按照其宣传的年化收益60%(比银行利率高出近30倍),以年为单位计算,将前一年的利润全部投入下一年的本金中去,那么所得到的本金及利息为:

Y=X·(1+60%)n (n为投资的年份,X为初始本金,Y为最终金额)

如果投资10万元,5年后就可以赚的100万人民币,投资十年,就可赚的1000万人民币,这显然不合乎正常的收益效益。

(二)不要给予他人超越边际的信任

对于每一个投资者来说,千万不要给予别人超越边际的信任,而应理性分析投资的风险及收益是否合法正当,合乎逻辑。

第一、钱宝网所包装的一些优质资产的项目是子虚乌有。以“江北智慧城”为例,钱宝网宣称:该项目占地200多亩,有近200多亿的市值。但据南京市国土局负责人表示,该项目为科研设计用地,不可做商业用途,也就是说这所谓的200亿市值根本就是钱宝网所杜撰的。

第二、钱宝网的资金来源备受质疑。很多投资者了解了钱宝网的运营模式后,主观的认为,钱宝网的很大一部分收入是由广告、问卷、新游戏测试所提供的。但是,真的会有商家在钱宝网上推广吗?以广告为例,站在广告投放者的角度,他们希望那些可以目标客户群来观看广告,这样他们才会大量的投入经费。而钱宝网的这种以给予金钱为目的的广告又能吸引多少的用户去关注广告内容呢?在这种没有广告效应的模式下,又怎么可能吸引到广告商投入广告呢?

第三、钱宝网的这种商业模式是存在巨大问题的。对于钱宝网的广告流程可以简单的归纳为:用户交纳保证金—看广告—发布奖励。这看上去是钱宝网、用户、商家的一种“三赢”广告模式,但是在这个流程中所存在的最大的问题便是商家所投放广告的广告效益并没有达到预期值。用户是为了奖励才去看广告的,也就是说商家的服务根本就没有找到精准的受众,面对这种近乎于100%的广告流失率,商家是不会投入资金的。这种畸形的广告模式,唯一合理的解释就是:这是一颗钱宝网所放出的烟雾弹,目的就在于创造出一种合理经营的假象从而诱导用户投入资金。其次,就是对于钱宝网所推出的虚拟货币的问题。这是钱宝网可以捞钱的地方——资金过夜。钱宝网的任务就是你的资金必须过夜一天,面对大额资金有时甚至需要两个月。而用户通过银行充值钱宝网的虚拟货币之后,钱宝网也就只需要稍稍修改一下数据库,增加用户在钱宝网上的虚拟货币的数量,并且增加提现时间和手续费从而导致用户不想再将资金给提现出来,这样一来平台就可以将用户的资金占为己有。

四、国家监管机构如何监管

国内的P2P行业发展迅猛的同时,行业也乱象重生,挑战不断。那么,我国的监管机构应如何才能防止P2P行业内的“庞氏骗局”出现呢?

(一)银监会的监管

银监会作为P2P行业的直接监管部门,理应对P2P行业进行直接监管。而监管过程中,笔者结合各类新闻及专家观点,总结如下。重点做好“三看”,以此来识别不规范P2P中介。

1. 机构性质是否坚持了信息中介的定位。也就是说P2P公司必须明确自己的中介定位,就是给借款人和投资者提供信息的平台,并且把关信息的质量,同时也明令禁止P2P公司做高利贷业务。

2. 担保增信有没有向出借人提供担保或是承诺保本保息的高收益。P2P本身就是出借人自负盈亏的一種投资模式。而在中国P2P却成了一个保本保息的市场,甚至有的公司效仿了银行的做法设立信用等级,想方设法的给予投资人安全感。但这种行为往往会导致行业之间出现恶性竞争,这本身就不利于P2P的发展。

3. 资金流向有没有点对点的资金进入P2P平台账户,有没有接受、归集出借人资金形成资金池。早在2015年的监管细则就提出所有的P2P公司都要做到银行存管,这就是为了保障投资人的资金安全。

(二)地方政府的监管

钱宝网的非法集资行为并不是密不透风的,比如地方政府较早的就发现了钱宝网资金运转存在问题。在2015年南京国际马拉松大赛上,南京市政府将作为第二大赞助商钱宝网的Logo用白纸遮住,这说明南京市政府已经察觉到钱宝网的问题。2015年12月,南京市政府也对钱宝网下了“封杀令”让媒体取消对钱宝网及其母公司钱旺公司的宣传。可见,政府对钱宝网的非法集资行为早就有所了解,并采取了一定的措施。那么为什么钱宝网却依旧可以进行如此长时间的运转,吸纳超过500亿的资金呢?归根结底还是政府的监管力度不够。

虽说在P2P行业中,银监会才是直接的监管部门,但如果P2P公司真的出现了问题,那么当地政府则将是社会舆论的中心,是受害者所声讨的对象,更何况地方政府早就了解了钱宝网存在问题却不作为。因此激起的民愤及公民财产的大量流失极其有可能成为社会不安定的因素。

因此对于当地政府来说,要做的绝不仅是发现问题,以及上报银监会,更重要的是对问题企业进行预先监管,采取严监管,重措施。

(三)公检法的监管

法律才是约束一个人乃至一个行业最为行之有效的手段。我国的公检法部门应不断加强有关P2P行业及民间借贷的立法,并加强执法,对于P2P行业的庞氏骗局予以酌情重判,加大威慑力度,树立典型的案件,来警醒其他的违法P2P公司。

五、结论

通过银监会、地方政府及公检法等政府部门的努力,不断规范P2P行业的发展,提高行业门槛,加强行业监管,才能逐渐减少类似“钱宝网”这类事件发生,从最大程度上保障老百姓的储蓄,决不让“老百姓的储蓄泡汤”。

参考文献:

[1]季志.互联网金融驶入发展“快车道”[J].卓越理财,2014(03).

[2]薛群群.国内外P2P小额信贷企业运营模式研究及实例分析[D].中央民族大学,2013.

[3]赵乐峰.P2P网络借贷融资可得性分析[D].河北经贸大学,2013.

[4]严复雷,李浩然.P2P网贷平台信用风险影响因素分析[J].西南金融,2016(10).

[5]林亮春.我国 P2P 网贷存在的问题及解决路径分析[J].鸡西大学学报(综合版),2016(01).

(作者单位:重庆市第一中学)

猜你喜欢

科教导刊·电子版(2016年29期)2016-12-23

科技视界(2016年21期)2016-10-17

商(2016年25期)2016-07-29

中国市场(2016年30期)2016-07-18

中国市场(2016年16期)2016-05-16