增加值贸易视角下汽车产业全球价值链国际分工地位及其影响因素

2018-09-27 12:29周传豹

浙江树人大学学报(人文社会科学版) 2018年5期

周 蕾 周传豹

(浙江树人大学 现代服务业学院,浙江 杭州 310015)

随着经济全球化的不断深化,各国产业从单独制造的生产型企业走向“生产+服务”型多国合作分工的全球价值链,大量原材料、零部件和售后服务在不同国家之间频繁流入流出。一国的出口可以分解为两部分:一部分是国内贸易增加值(Domestic Value-added,DV),即包含在出口品中的国内投入部分,实现的是出口国家的贸易增加值;另一部分是国外贸易增加值(Foreign Value-added,FV),即包含在出口品中的国外投入部分,实现的是进口国家的贸易增加值。因此,在各国海关统计的传统贸易额中,只有国内贸易增加值才是本国参与国际分工真正创造的价值。传统海关的统计方法已不能真实反映一国的贸易现状,正因意识到这一问题,世界贸易组织(WTO)、经合组织(OECD)及各国学者纷纷展开相关研究。

2008年金融危机以来,WTO提出“世界制造倡议”,倡导世界贸易采用增加值的核算方式(Trade in Value Added,TiVA),以反映世界贸易的真实图景。全球价值链下的国际贸易增加值核算方式主要考虑贸易伙伴出口货物和服务中的国内贸易增加值部分,很大程度上剔除了重复计算,客观呈现真实的国际贸易。Daudin等(2011)首次提出增加值贸易概念*Daudin G, Rifflart C, Schweisguth D, Who Produces for Whom in the World Economy, Canadian Journal of International Economics, 2011, No.4, pp.1403-1437.,Johnson等(2012)进一步强化增加值出口(Value Added Export,VAX)的概念*Johnson R C, Nogucra G, Accounting for lntermediates: Production Sharing and Trade in Value Added, Journal of International Economics, 2012, No.2, pp.224-236.,Wang等(2013)进一步提出双边和部门层面的国际生产份额的测算方法*Wang Z, Wei S J, Zhu K F, Quantifying International Production Sharing at the Bilateral and Sector Levels, NBFR Working Paper, 2013.。近年来,国内学者采用增加值贸易核算方法对全球价值链中我国各产业国际分工地位、竞争力等方面展开大量研究,其中不乏对一国国际分工地位影响因素进行实证的文献。唐海燕等(2009)认为,人力资本、服务质量和制度环境等因素对发展中国家全球价值链位置提升有促进作用[注]唐海燕、张会清:《产品内国际分工与发展中国家的价值链提升》,《经济研究》2009年第9期,第81-93页。。Antràs等(2012)建立“上游度”指标来测算国际分工地位,并提出美国行业的技术密集度与上游度之间具有显著的负相关关系[注]Antràs P, Chor D, Fally T, Measuring the Upstreamness of Production and Trade Flows, The American Economic Review, 2012, No.2, pp.412-416.。杨高举等(2013)认为,国内技术创新、物质和人力资本要素的提升是提高我国高技术产业国际分工地位的关键因素[注]杨高举、黄先海:《内部动力与后发国分工地位升级——来自中国高技术产业的证据》,《中国社会科学》2013年第2期,第25-45页。。胡昭玲等(2013)认为,规模经济、研发投入、融资条件、外商直接投资和制度因素能促进国际分工地位的提升,而在中、高技术行业,人力资本对国际分工地位也有正向影响[注]胡昭玲、宋佳:《基于出口价格的中国国际分工地位研究》,《国际贸易问题》2013年第3期,第15-25页。。黎峰(2015)认为,各国部门的要素禀赋结构、国内生产配套水平与其国际分工地位显著正相关,而部门的出口市场份额与国际分工地位呈现负相关关系[注]黎峰:《全球价值链下的国际分工地位:内涵及影响因素》,《国际经贸探索》2015年第9期,第34-40页。。黄灿等(2017)认为,研发投入、外商直接投资和自然资源丰裕度与发展中国家的制造业整体国际分工地位显著正相关[注]黄灿、林桂军:《全球价值链分工地位的影响因素研究:基于发展中国家的视角》,《国际商务》2017年第2期,第9-14页。。以上研究为本文对汽车产业全球价值链国际分工地位的影响因素分析提供充分的参考。

本文从增加值贸易视角出发,利用全球价值链地位指数和全球价值链参与度指数,分别测算中国、印度、墨西哥、巴西、韩国、日本、美国、法国和德国等世界主要汽车生产国2000—2011年汽车产业在全球价值链中的国际分工地位及参与全球价值链的程度,通过理论和实证研究,分析资本劳动禀赋结构、国内研发投入、外商直接投资、国内生产配套水平和规模经济等因素对各国汽车产业全球价值链国际分工地位的影响程度,进而提出提升我国汽车产业全球价值链国际分工地位的建议。

一、中国汽车产业的全球价值链国际分工地位

(一)测算方法

产品出口一国后通常出现以下三种情况:第一,被进口国直接消费,从而直接实现出口国的贸易增加值;第二,进口国再次加工并出口到第三国,从而间接实现出口国的贸易增加值;第三,进口国再次加工并出口到原出口国,出口国的贸易增加值是通过该国的进口而实现的,称之为增值折返或复进口。因此,出口产品中的国内增加值分为直接出口增加值(Direct Value-added, DV)、间接出口增加值(Indirect Value-added, IV)及增值折返(Re-import, RI)。

Koopman等(2010)提出测算一国某个产业在全球价值链中所处的国际分工地位指标——全球价值链地位指数(GVC Position Index, GPI)[注]Koopman R, Powers W, Wang Z, Give Credit to Where Credit is Due: Tracing Value Added in Global Production Chains, NBER Working Paper, 2010.。该指数是一国某个产业中间品出口额(用于其他国家生产和出口的最终产品),与该国该产业的中间产品进口额(用于本国生产与出口最终产品)的比较,公式表示如下:

(1)

其中,GPIir代表r国i产业在GVC国际分工中的地位;ivir表示r国i产业间接出口增加值,衡量的是r国i产业出口的中间品有多少价值包含在经进口国加工后又出口给第三国的出口增加值中,即进口国出口中包含的本国价值增加值;FVir代表r国i产业最终出口产品中包含的国外增加值,即r国i产业出口最终产品中包含的国外进口中间品价值;EXir表示r国i产业以“增加值”统计的出口额。

根据全球价值链地位指数的定义,两个对全球价值链参与程度有差异的国家也可能具有相同的全球价值链地位指数,为此,Koopman等(2010)还定义了全球价值链参与度指数(GVC Participation Index,GAI),该指标用以衡量全球价值链对一国某产业的重要程度,公式如下:

(2)

即在全球价值链中一国产业部门参与度=本国出口品中的中间品份额+本国出口品中的国外生产中间品份额。该指标值越大,表明一国参与全球价值链的程度越高。

(二)数据来源

2010年,WTO与OECD联合进行“国家间投入—产出模型”研究,利用各国的投入—产出表,建立包括41个经济体、18个产业在1995—2009年的国际投入—产出数据库,并利用TiVA测算方法,测算56个主要经济体1995—2009年的TiVA贸易值及其构成,在OECD网站[注]网址为:https://stats.oecd.org/。公布。本文所测算2000—2011年中国及其他国家汽车产业在全球价值链中所处的国际分工地位及其演变所需原始数据,全部来自该网站TiVA数据库。

(三)汽车产业全球价值链国际分工地位测算

按照全球价值链地位指数的方法,本文选取中国、印度、墨西哥、巴西、韩国、日本、美国、法国和德国为研究对象,以2000—2011年为考察期,其汽车产业[注]本文采用OECD数据库中的汽车、拖车及半挂车制造业(Motor vehicles, trailer and semi-trailers)表示汽车产业进行实证分析。相关指标的计算结果如下。

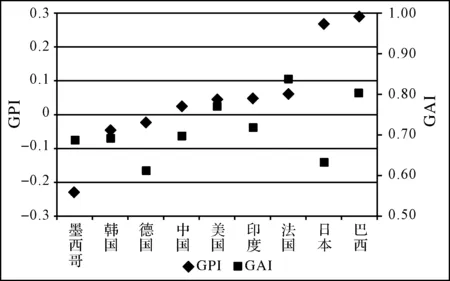

1.2011年主要汽车生产国的GVC地位指数和GVC参与度指数。选取2011年主要汽车生产国在全球价值链上的位置,从低到高依次是墨西哥、韩国、德国、中国、美国、印度、法国、日本和巴西,全球价值链的参与程度从低到高依次是德国、日本、墨西哥、韩国、中国、印度、美国、巴西和法国。尽管日本和巴西处于全球价值链高端,但日本的全球价值链参与度指数很低,这表明巴西在汽车产业全球价值链中的重要性远高于日本。在样本国家中,中国的全球价值链位置和参与度都位居中间(见图1)。

图1 2011年主要国家汽车产业的GVC地位指数(GPI)和GVC参与度指数(GAI)

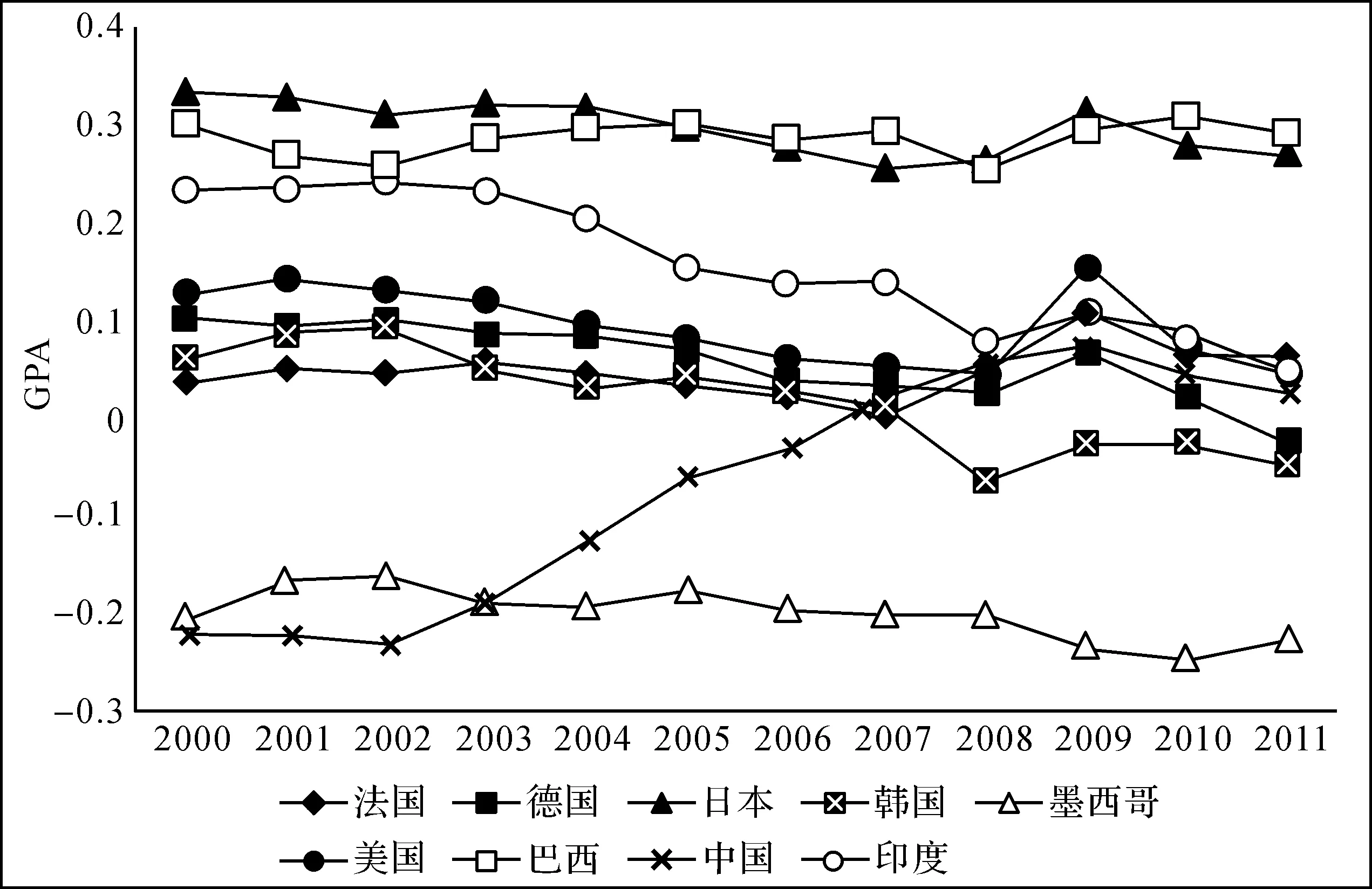

2.2000—2011年主要汽车生产国的GVC地位指数和GVC参与度指数变化。中国全球价值链位置上升最快,其GVC地位指数从2000年的-0.22到2011年0.03,上升幅度高达1.11倍,其次是法国,其GVC地位指数从2000年的0.04上升到2011年0.06;巴西、日本、美国和印度全球价值链位置的排序变化不大,维持在前列,但印度的GVC地位指数从2000年的0.23下降至2011年的0.05,在所有样本国家中下降幅度最大,德国的GVC地位指数从2000年0.10下降至2011年的-0.02,下降幅度位居第二,韩国下降幅度位居第三;墨西哥一直位于所有样本国家的末位,GVC地位指数一直为负数,且变化不大(见图2)。

美国全球价值链参与度从2000年的0.65上升至2011年的0.77,上升幅度最大,其次是法国、印度、日本、韩国和巴西;德国全球价值链参与度从2000年的0.69下降至2011年的0.61,下降幅度最大,其次是中国和墨西哥(见图3)。

2000—2011年中国全球价值链位置在样本国家里上升最快,但其参与全球价值链的程度在下降,可见中国在汽车产业全球价值链中的重要性在下降。

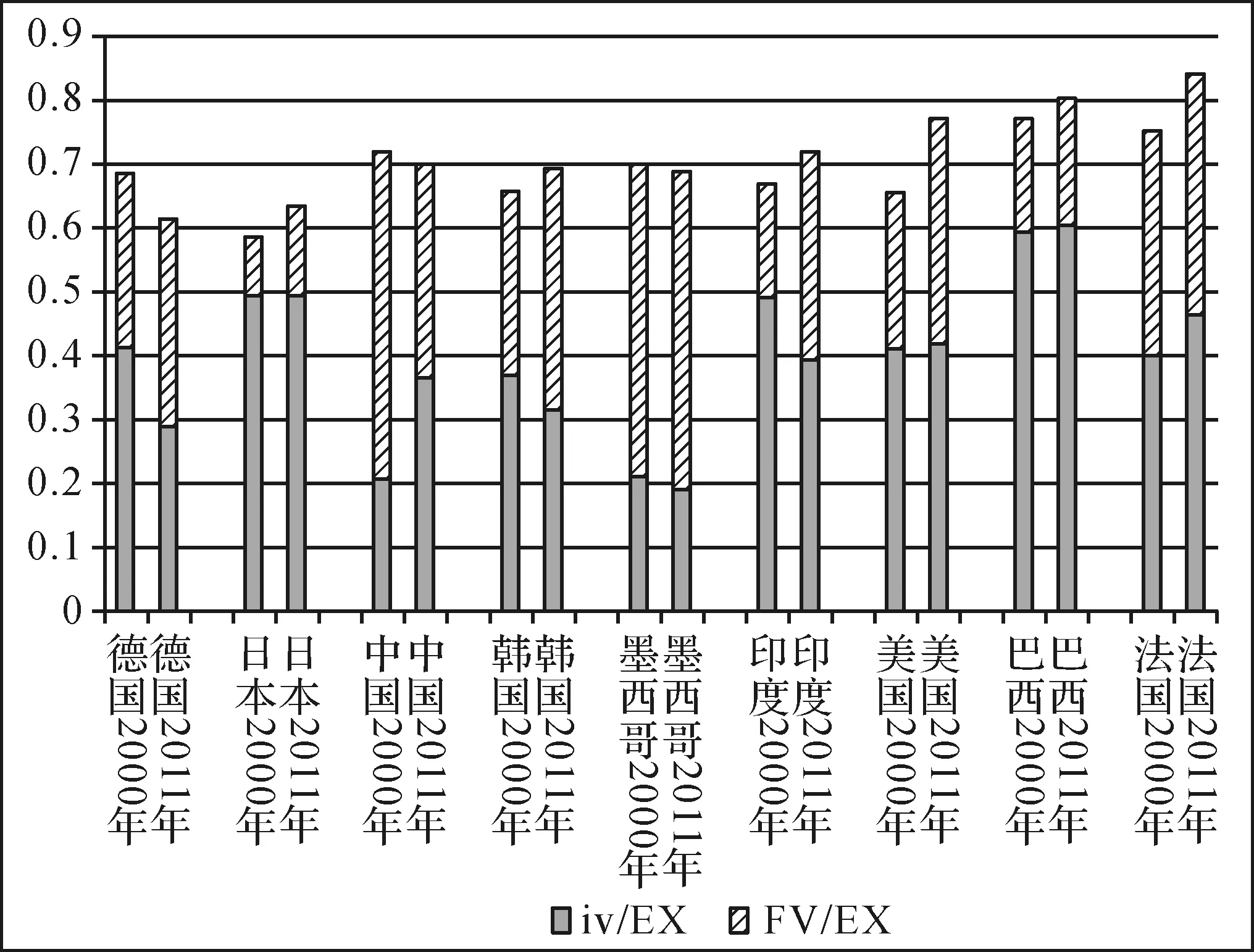

3.汽车产业出口国内外增加值比重。2011年,在所有样本国中,墨西哥、韩国和德国的汽车产业出口中外国增加值比重(FV/EX)高于其国内创造的增加值比重(iv/EX)(见图4)。解释三国全球价值链地位较低以及全球价值链参与程度低的原因,主要是其汽车产业国外中间投入比例较高,依赖外国投资,而生产和出口的汽车零部件在别国出口的份额较少;巴西汽车产业国内创造的增加值比重大大高于国外增加值比重,在所有样本国中比重最高,这是巴西的汽车产业在全球价值链位置排第一、全球价值链参与程度排第二的原因。

将2000年汽车产业出口国内创造的增加值比重和国外增加值比重与2011年的进行比较,变化较大的有3个国家,其中2000年中国汽车产业出口国内创造的增加值比重低于国外增加值比重,而2011年其出口国内创造的增加值比重已经高于国外增加值比重;2000年韩国、德国汽车产业出口国内创造的增加值比重高于国外增加值比重,而2011年其出口国内创造的增加值比重开始低于国外增加值比重。12年间,印度出口国内创造的增加值比重虽然都高于国外增加值比重,但国外增加值比重增长幅度较大,从2000年的0.179增长到2011年0.325,增幅达81.56%。

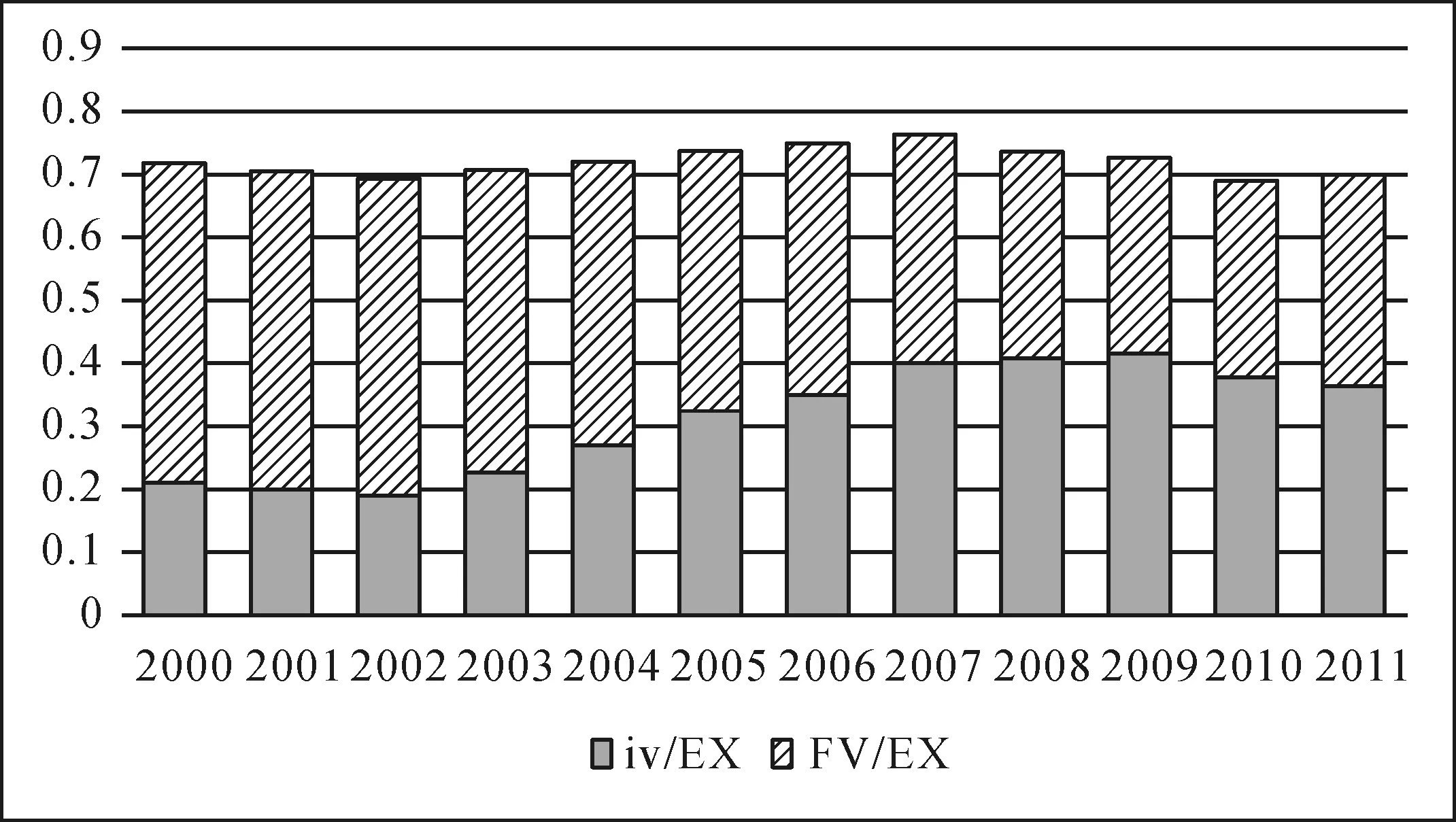

从2007年开始,中国汽车产业出口国内创造的增加值比重开始超过国外增加值比重,之后稳步上升,2010年该比重又有所回落(见图5)。这表明,中国汽车产业出口中国内的增长值构成稳步上升,国内自主生产汽车零部件的能力在提升。

图22000—2011年主要汽车生产国的GVC地位指数(GPI)变化

图3 2000—2011年主要汽车生产国的GVC参与度(GAI)变化

图4 2000年和2011年主要汽车生产国GVC参与度指数(GAI)及其出口品国内外价值增值比重对比

图5 2000—2011年中国汽车产业出口国内外价值增值比例

二、汽车产业全球价值链国际分工地位的影响因素

(一)理论分析

根据Koopman等(2010)的研究,全球价值链国际分工地位主要取决于国内研发、创意、设计、品牌和零部件生产供应等环节创造的增加值,并且一国产品出口增加值可以区分为国内增加值和国外增加值,其中国内增加值受生产配套差异等影响,国外增加值部分受外商直接投资等影响[注]Koopman R, Powers W, Wang, Give Credit to Where Credit is Due: Tracing Value Added in Global Production Chains, NBER Working Paper, 2010.。按照国际贸易理论,全球价值链的分工以各国在产品某一生产阶段的比较优势展开生产,而一国的要素禀赋结构即出口产品的要素投入结构决定该国的比较优势,可知出口产品的要素投入结构对该国的国际分工地位也具有一定的影响。

综上所述,影响汽车产业全球价值链国际分工地位的因素主要有四个:国内研发投入、外商直接投资、国内生产配套水平和出口部门要素禀赋结构。因此,本文选取要素禀赋结构、国内研发投入、外商直接投资、国内生产配套水平以及规模经济作为解释变量。具体计量模型如下:

GPIit=β1(K/L)it+β2RDit+β3FDIit+β4DSit+β5Scaleit+ηi+λt+μit

(3)

其中i、t分别表示国家、年份,模型涉及的变量包括:

1.国际分工地位。本文利用GVC地位指数(GPI)表示汽车产业的国际分工地位。数据根据TiVA数据库计算而得。由于该指数出现负值,如果进入计量模型将不便于经济意义的解释,本文对每一年所有地区的GVC地位指数都加上一个正数,从而调整为正数,如此调整并不改变地区间国际分工地位的相对差异,也不改变回归结果。

2.要素禀赋结构。本文以资本劳动比(K/L)来衡量汽车产业生产要素资本与劳动力的投入比例[注]这里的汽车产业资本劳动比用WIOD数据库中经济社会(SEAs)表中的交通设备(Transport Equipment)的资本投入产值与劳动投入产值相比。,该指标越大,表明生产中资本要素投入越多,属于资本密集型部门;该指标越小,表明生产中劳动要素投入越多,属于劳动密集型部门。数据根据WIOD数据库SEAs统计表格计算而得[注]网址为:http://www.wiod.org/home。。由于统计表中巴西、中国、印度、日本、韩国、墨西哥、美国2010年和2011年资本、劳动投入的数据缺省,根据其1995—2009年的数据尝试指数函数、线性函数、对数函数、多项式函数和幂函数等多种回归方程,并选取拟合优度最高的回归方程预测2010以及2011年相关国家的资本与劳动投入额。

3.国内研发投入。本文用RD表示研发投入占GDP的比重,用以反映该国的研发投入水平,研发投入水平高的国家往往其研发技术较先进,位于全球价值链的上游环节,能够获得较多的贸易利益。数据来自世界银行的世界发展指标(WDI)数据库[注]网址为:http://data.worldbank.org.cn/data-catalog/world-development-indicators。。

4.外商直接投资。本文用FDI表示外商直接投资占GDP的比重,用以反映引进外商直接投资的水平。数据来自世界银行的世界发展指标(WDI)数据库。

5.国内生产配套水平。本文用DS表示汽车生产部门消耗的国内中间投入占总投入的比重,从而衡量汽车产业国内生产的配套水平,决定出口品国内增加值的水平。数据根据WIOD数据库SUTs统计表格计算而得[注]网址为:http://www.wiod.org/home。。

6.规模经济。本文用Scale表示某国汽车产业的出口增加值占世界汽车产业总出口的比重,从而控制国家出口规模经济水平的差异。数据根据TiVA数据库发布数据计算而得[注]网址为:http://stats.oecd.org/。。

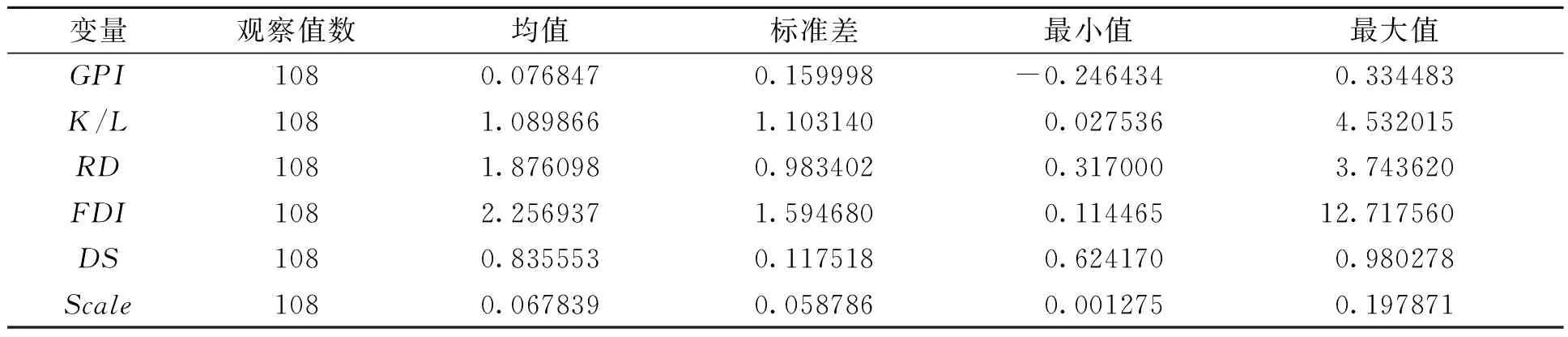

经上述处理后,得到显示各变量统计描述情况见表1。

表1 变量统计描述

(二)实证检验

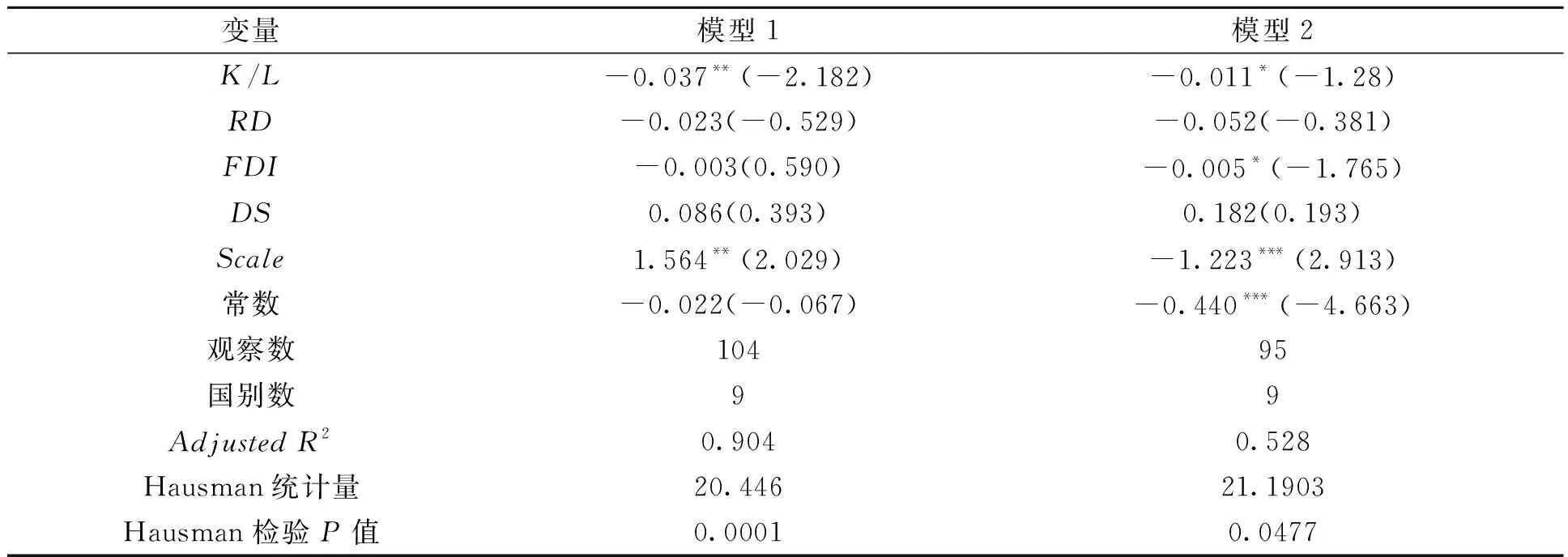

为了得到可靠的结论,还需进一步对影响经济增长的各因素进行计量分析。由于解释变量中的个别变量是内生变量,因此需要对这些变量的内生性加以控制,在此使用双向固定效应模型的工具变量法来实现对内生变量的控制。利用中国、印度、墨西哥、巴西、韩国、日本、美国、法国和德国等主要汽车生产国2000—2011年的面板数据,对汽车产业国际分工地位的影响因素进行实证检验。表2给出基于计量方程的双向固定效应模型的估计结果,其中国别效应和时间效应都得到控制。豪斯曼检验(Hausman Test) 结果列在表2 的底部,检验拒绝了随机效应模型的零假设,从而支持了双向固定效应模型。

表2 汽车产业国际分工地位影响因素的回归结果

注:括号内为t值,*、**、***分别表示在10%、5%、1%的置信区间上显著。

根据表2模型1给出的结果,在各类影响因素中,除了劳均资本和研发投入项,其他因素在模型中的符号都与预期相同,符合理论推断,而且规模程度项的估计结果在统计上较为显著。在影响程度方面,规模经济因素对国际分工地位的影响最大,为1.564,即汽车产业的出口增加值占世界汽车产业总出口的比重每增加一个单位,则该国汽车产业在国际中的分工地位将上升1.564个单位;其次是汽车产业国内生产的配套水平,为0.086,即汽车生产部门消耗的国内中间投入占总投入的比重每增加一个单位,则该国汽车产业在国际中的分工地位将上升0.086个单位;最后是外商直接投资,为0.003,即外商直接投资净流入占GDP的比重每增加一个单位,则该国汽车产业在国际中的分工地位将上升0.003个单位。

与已有研究其他高科技产业国际分工程度影响因素的文献相比,在汽车行业的跨国比较中,笔者发现,要素禀赋结构对汽车产业国际分工地位的影响是负向的,并且统计显著。一般而言,发达国家的资本劳动比会显著高于发展中国家,但从用WIOD数据库中经济社会(SEAs)表中交通设备(Transport Equipment)的资本投入产值与劳动投入产值相比所得到的汽车行业数据来看,墨西哥、中国和印度的资本投入产值与劳动投入产值比远高于其他发达国家。这表明上述国家在汽车行业实行了偏离自身要素禀赋结构和比较优势的赶超战略,通过产业政策手段吸引更多的资源配置到汽车行业以达到弯道超车的目的,因此上述国家更加倾向于自给自足,反而不利于参与国际分工合作中。该因素的影响程度达到-0.037,即资本劳动比每增加一个单位,该国汽车产业在国际中的分工地位将下降0.037个单位。

与已有研究其他高科技产业国际分工程度影响因素的文献相比,笔者还发现,研发投入对汽车产业国际分工地位的影响是负向的。一般而言,发达国家的研发投入会显著高于发展中国家,但从数据来看,中国和巴西的研发投入与美国、法国、日本较为接近,这里的数据还只是整个工业的指标,未反映到汽车行业本身。上述现象背后的原因与要素禀赋结构因素一样,产业政策手段所吸引的更多资金、资源配置到汽车行业后,主要用于基础、应用和开发的研究投入。该因素的影响程度为-0.023,即研发投入比每增加一个单位,则该国汽车产业在国际中的分工地位将下降0.023个单位。

模型1给出本文的基准回归,造成上述部分结果与预期相矛盾的原因也有可能在于计量方法的不当。正如前面所讨论的那样,被解释变量也有可能反作用于解释变量,比如该国的国际分工地位也会吸引更多外商直接投资以及企业对研发的投入,然而模型1并没有对上述变量的内生性问题加以控制和解决,因此,结果是有偏的。

模型2给出工具变量法的估计结果,其中要素禀赋结构、外商直接投资、研发投入、国内配套水平以及规模经济为内生变量。在工具变量估计中,使用上述内生变量的滞后一期作为工具变量,并控制住了国别虚拟变量和时间虚拟变量。模型2的结果呈现出较高的一致性:各解释变量的符号与预期基本一致,差别仅在于部分变量的显著水平有所不同。

(三)实证结果

1.主要汽车生产国全球价值链国际分工地位与其汽车产业的要素禀赋结构之间出现负向关联。汽车产业资本要素投入的增加导致其全球价值链国际分工地位的降低,这意味着上述国家在汽车行业实行了偏离自身要素禀赋结构和比较优势的赶超战略,通过产业政策手段吸引更多的资金资源配置到汽车行业以达到弯道超车的目的,因此导致上述国家更加倾向于自给自足,反而不利于参与国际分工合作中。

2.汽车产业的国内科研投入与全球价值链分工地位也表现出负相关关系。这表明汽车生产国增加研发投入,反而会削弱本国的国际分工地位。各国汽车产业研发投入越多,越不利于其提升汽车技术水平和创新能力,降低增加出口产品的附加值,进而削弱其国际分工地位。上述现象背后的原因与要素禀赋结构因素一样,产业政策手段所吸引的更多的资金、资源配置到汽车行业后,主要用于基础和应用、开发的研究投入。

3.汽车产业外商直接投资有利于提升其全球价值链的位置。汽车产业外商直接投资指数的估计系数在5%水平上显著为正,这一点与其他行业不同。刘海云等(2015)通过门槛回归模型提出,外商直接投资资本存量水平较低时,其提升有利于一国国际分工地位的提高且效果显著,但当外商直接投资存量占GDP比重超过某一比例后,外商资本的引入对国际分工地位提升的效果不显著[注]刘海云、毛海欧:《国家国际分工地位及其影响因素——基于“GVC地位指数”的实证分析》,《国际经贸探索》2015年第8期,第50-51页。。当前,这些主要汽车国家外商直接投资存量已达到一定水平,再引入外商投资对其国际分工地位提升有一定的抑制作用。

4.汽车产业出口产品的国内生产配套水平与其国际分工地位表现出非常显著的正相关关系。提升国内生产配套水平能非常有效地提升汽车产业的国际分工地位,可见改善一国汽车产业的国内生产配套特别是相关服务配套,对其产业提升国际分工地位有很大的帮助。

5.汽车产业出口规模对国际分工地位有着非常显著的影响。汽车产业的出口规模越大,该国的国际分工地位越低,这主要是与全球价值链分工有关。处于全球价值链低端环节的国家更多地承担加工、组装和出口制成品的角色,其所有的出口产品价值往往比价值链高端的零部件、半成品价值大,表现为越靠近全球价值链下游的国家,其出口规模越大。

三、提升中国汽车产业国际分工地位的建议

通过考察汽车产业国际分工地位的影响因素发现,外商直接投资、规模经济和国内生产配套水平是促进汽车产业全球价值链国际分工地位提升的重要因素,即加大外资引进以及提高国内生产配套水平和规模程度,有利于提升一国汽车产业在国际分工中的地位;而汽车产业资本要素投入、国内科研投入与其国际分工地位呈现负相关关系,这与当前汽车行业的赶超战略有一定关系。通过以上研究可知,对于中国而言,要提升汽车产业的国际分工地位,可以从国内着手构建汽车产业国家价值链(NVC),可从以下方面展开。

(一)增强汽车产业国内市场竞争力

一方面,要鼓励国内价值链中本土汽车企业的自主研发投入,特别是核心零部件和关键模具的研发,掌握汽车产业的核心技术,不仅可以构建完整的汽车产业国家价值链,也可以占据汽车产业价值链的高附加环节,提升汽车出口产品的增加值;另一方面,避免产业政策的过度干预,应该限制大量补贴的范围和各种优惠政策的力度,由市场来决定资源的配置。

(二)重视本土企业从事汽车产业的国内配套生产与服务,发挥规模优势

集聚在汽车价值链高端的制造企业,通过投入含有难以竞争、难以模仿以及可持续创造价值的高级要素的服务,构筑进入壁垒,把其他汽车企业排挤到价值链的低端,因此扶持国内汽车配套生产与服务企业,有利于突破汽车价值链的低端锁定,更是构建国内汽车价值链的重要步骤。

(三)重视汽车行业高级要素的投入

随着当今世界数字化、网络化和智能化的深入发展,汽车工业对基本要素的依赖越来越低,对高级要素的需求则与日俱增。一方面,要加大汽车行业资金和人力资本的投入力度,“无人工厂”是未来汽车产业的发展趋势,只有高资本投入和拥有高技术含量的劳动者,才能使汽车产业保持竞争优势;另一方面,要防止出现违反本国要素禀赋结构和比较优势的汽车产业赶超冲动。

猜你喜欢

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

杂文月刊(选刊版)(2022年3期)2022-04-01

矿山安全信息(2020年39期)2020-12-20

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

铁道建筑技术(2020年11期)2020-05-22

时代邮刊(2019年18期)2019-07-29

消费导刊(2018年9期)2018-08-14

财经(2017年15期)2017-07-03