女性财务总监对不同行业企业经营绩效的影响

——以731家A股上市公司为样本

2018-09-28 09:52顾晓安李文卿

浙江树人大学学报(人文社会科学版) 2018年5期

顾晓安 曾 茜 李文卿

(上海理工大学 管理学院,上海 200093)

关键字:女性财务总监;经营绩效;高管;经营决策

财务总监已成为公司除首席执行官以外最重要的决策者,不仅决定企业财务运营及整体经营管理的有效性及水平,还影响企业战略目标的实现。Bertrand(2003)认为,公司高管的个人特质对公司的各种决策有着显著的影响*Bertrand M, Sehoar A, Managing With Style: The Effect of Managers on Firm Polieies, The Quarterly Journal of Economic, 2003, No.4,pp.1169-1208.,性别是其中重要的因素。女性与男性在性格特征、风险偏好和道德风险等方面存有显著差异,并对其决策内容和效果产生不同程度的影响。企业管理方式和经营绩效的实现路径在高增长行业与低增长行业之间存在显著差异;在高、低增长行业中,女性财务总监所作出的决策对企业经营绩效有不同的影响。因此,有必要研究女性财务总监对高、低增长行业企业经营绩效的影响,为企业筛选、聘任理想的财务总监提供建议和思路。

一、 文献回顾

国内外关于财务总监的研究已广泛展开,包括财务总监对公司治理、公司价值及企业绩效的影响,其中研究财务总监性别特征的文献有:男女性财务总监在投资决策方面的差异,女性财务总监对盈余管理和会计稳健性的影响等。王萌(2012)研究发现,财务总监的年龄、任期等特征对企业绩效有一定影响*王萌:《CFO特征与企业绩效相关性研究》,《会计之友》2012年第17期,第71-73页。。杨光(2016)认为,财务总监的学历和职称与财务绩效呈正相关,而年龄和性别与财务绩效不相关*杨光:《上市公司财务总监特征与财务绩效相关性研究——基于零售业上市公司经验数据》,《时代金融》2016年第26期,第261-262页。。朱洪春等(2017)认为,民营上市公司财务总监的性别、经验和激励等个体特征因素会对公司委托代理和业绩产生影响。刘子颖(2017)认为,女性财务总监能显著降低超额销售管理费用,但对于提升企业绩效以及抑制大股东掏空未有显著的影响*刘子颖:《CFO背景特征对企业绩效及公司治理效应影响研究——基于2007—2015年中国A股民营上市公司的经验数据》,江南大学2017年硕士学位论文。。

国外Huang等(2013)认为,女性财务总监调整资本结构的频率显著低于男性,女性财务总监所在公司的财务杠杆显著低于男性财务总监所在的公司,且女性财务总监所在公司的盈余预测区间更宽[注]Huang J, Kisgen D J, Gender and Corporate Finance: Are Male Executives Overconfident Relative to Female Executives,Journal of Financial Economics, 2013, No.3, pp.822-839.。Francis等(2015)发现,女性财务总监在财务决策上表现出明显的风险规避特质,而且这种风险规避特质显著增加企业资金配置的效率[注]Francis B, Hasan I, Gender Difference in Financial Reporting Decision Making: Evidence from Accounting Conservatism, Contemporary Accounting Research, 2015, No.3, pp.1285-1318.。Liu等(2016)认为,女性财务总监会降低可操纵性应计利润,降低生产成本,持有大量现金;研究还表明,女性财务总监从事新兴行业的较少[注]Liu Yu, Wei Zuobao, Xie Feixue, CFO Gender and Earning Management, Springer US, 2016, No.4, pp.881-905.。

通过分析文献发现,在目前已有研究中,财务总监背景特征对企业经营绩效影响的文献未对企业所处的行业增长高低程度进行划分。Bernard(2016)认为,不同行业的企业需要不同能力的财务总监,并对企业价值的影响不同[注]Bernard D, Ge W, Matsumoto D A, Firm Manager Matching and the Costs and Benefits of Hiring an Accounting Expert CFO, Social Science Electronic Publishing, 2016.。因此,有必要研究女性财务总监对高增长行业与低增长行业企业经营绩效的影响,为企业在聘任财务总监时提供依据,提升企业经营绩效,也便于财务总监找到能最大限度发挥自身专长的企业。

二、理论分析与研究假设

相对于男性管理者,女性管理者处于不利地位,面临被解雇的风险更高,在就业过程中花费的就业成本也较高。从心理学角度来看,男性在作决策的过程中通常会比女性更加自信[注]Lundeberg M, Fox P,Highly Confident but Wrong: Gender Differences and Similarities in Confidence Judgments, Journal of Educational Psychology, 1994, No.1, pp.114-121.。行为金融学研究表明,相对于男性高管往往倾向采取冒险、激进的手段,女性高管往往更倾向于规避风险。

产业组织理论认为,企业是否具有竞争能力由其周围的环境所决定,其中最重要的环境就是其所处的行业乃至产业结构。行业间存在的差异,使得企业的战略选择和行为存在差异,不同企业具有不同的竞争优势。行业面对的外部环境和市场竞争程度决定企业决策的选择与执行[注]Hambrick D C, Cannella, CEOs Who Have COOs: Contingency Analysis of an Unexplored Structural Form, Strategic Management Journal, 2004, No.10, pp.959-979.。Finkelstein(1990)研究发现,不同发展前景的企业创造价值的战略决策和管理方式不同,发展前景好的企业选择扩张型的战略有助于企业发展,行业增长低的企业选择谨慎型的战略有助于在竞争中保持优势[注]Finkelstein S, Hambrick D C, Top Management Team Tenure and Organizational Outcomes: The Moderating Role of Managerial Discretion, Administrative Science Quarterly, 1990, No.3, pp.484-503.。在高增长行业中,公司战略往往侧重于融资和投资,更看重未来增长,因此需要敢于冒险的财务总监。然而,多数女性财务总监出于谨慎的考虑,其财务决策不太可能过于冒险。在财务决策上保守的女性财务总监可能会阻碍高增长行业的发展,降低企业经营绩效。因此,提出假设1:

H1:在高增长行业中,女性财务总监会降低企业经营绩效。

Hambrick等(1983)研究发现,低增长行业的企业决策越谨慎,越有利于企业发展[注]Hambrick D C, Schecter S M, Turnaround Strategies for Mature Industrial-product Business Units, Academy of Management, 1983, No.2, pp.231-248.。在低增长行业中,企业扩张机会有限,需要较高的效率和尽量低的成本来维持竞争优势,因此企业往往通过提高效率和控制成本来提高经营绩效,企业的生存和未来现金流的风险与其投资较少和创新能力相对较弱无较大关系。企业有更多理由去规避风险,从而增强企业经营绩效。女性财务总监往往会选择规避风险的财务决策,从而促进该行业中企业经营绩效的增长。因此,提出假设2:

H2:在低增长行业中,女性财务总监会提升企业经营绩效。

三、研究设计

(一)数据来源与样本选择

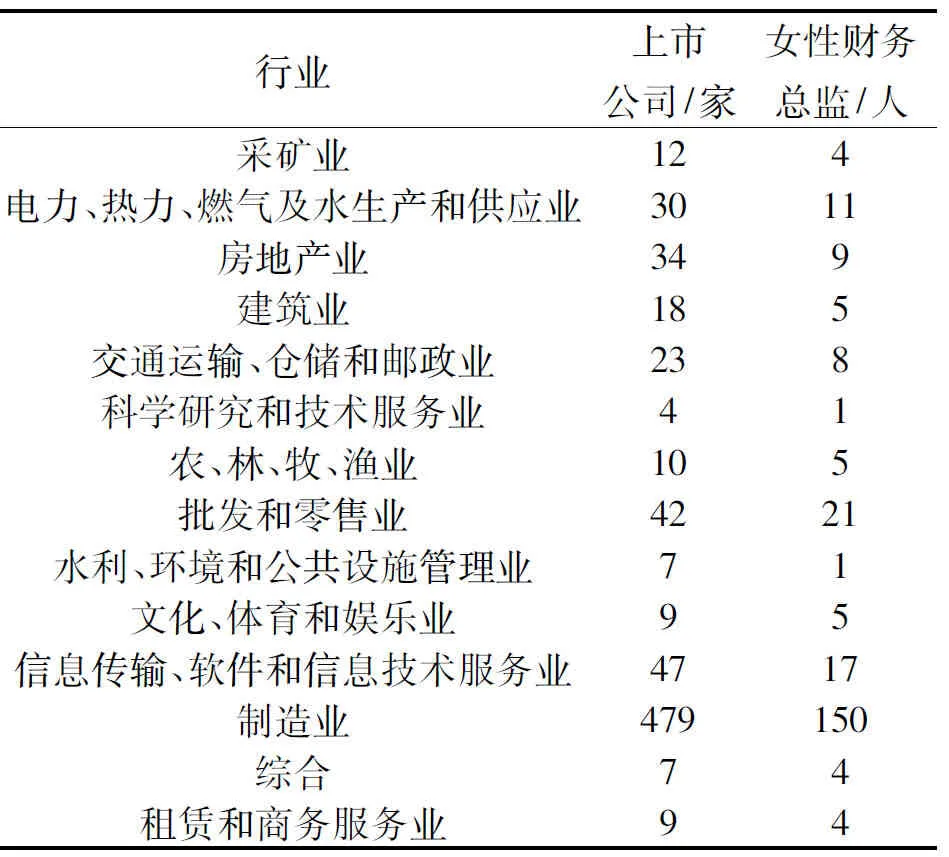

文章选取2012—2016年沪深两市所有A股上市公司作为初始样本并作如下处理:剔除金融保险业样本、被标记为ST、*ST及S的上市公司、无法获取完整数据的上市公司、当年财务总监变更的上市公司以及上市公司数量仅为1的行业,最终得到14个行业共计731家上市公司的数据(见表1)。

文章有关财务总监性别、财务数据及行业信息均来源于国泰安(CSMAR)数据库,使用的统计软件为EXCEL和SPSS25.0。

(二) 行业划分

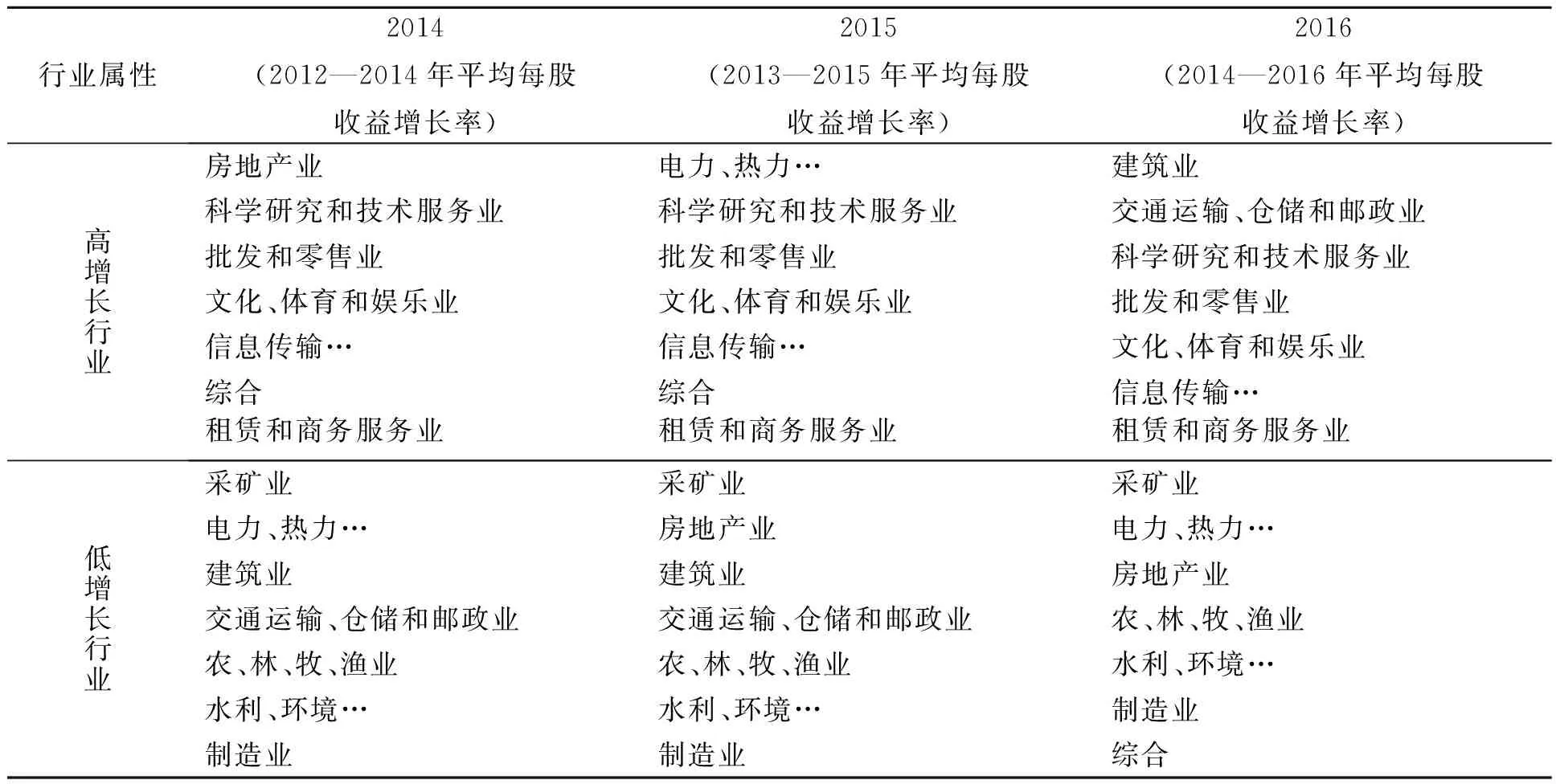

Hoitash等(2016)通过测算各行业中企业连续三年的平均每股收益(EPS)增长率,并根据该增长率的大小进行排序,以划分当年的高低增长行业[注]Hoitash R, Hoitash U, Kurt A, Do Accountants Make Better, Journal of Accounting and Economics, 2016, No.2, pp.414-432.。笔者使用该方法,对2014—2016年14个行业进行排序,排序前7位的行业为高增长行业,余下为低增长行业。其中,科学研究和技术服务业,批发和零售业,文化、体育和娱乐业,信息传输、软件和信息技术服务业以及租赁和商务服务业一直为高增长行业(见表2)。

表1 样本在各行业的分布及女性财务总监数量

(三) 模型设计

为了检验上述提出的2个假设,构建如下模型,对高增长行业和低增长行业的样本分别进行回归:

ROA/ROE=∂0+∂1×Sex+∂2×fix+∂3×ta+∂4×d/a+∂5×growth+∂6×top1+ξ

(1)

ROA/ROE=∂0+∂1×Sex+∂2×fix+∂3×ta+∂4×d/a+∂5×growth+∂6×top1+∂7×age+∂8×work+∂9×degree+ξ

(2)

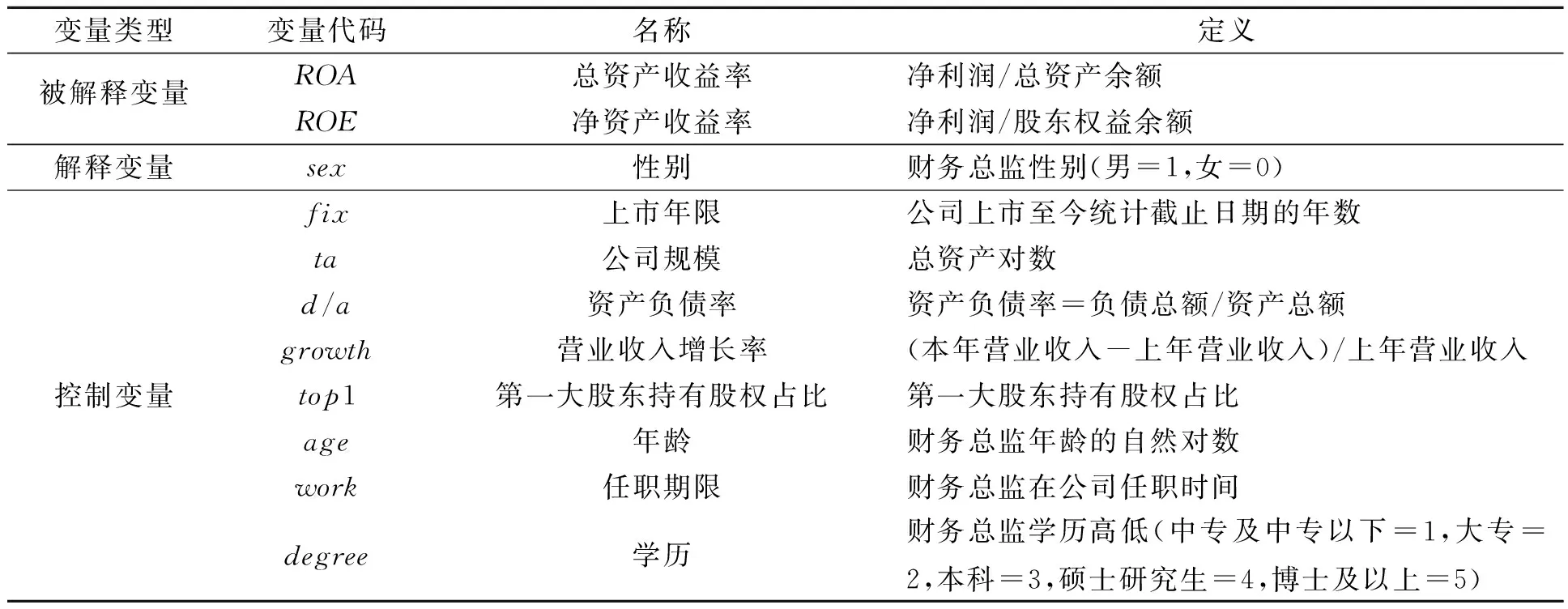

因变量为企业经营绩效。一般来说,公司经营绩效主要由财务绩效指标来衡量,因此,采用传统的财务绩效指标:总资产收益率(ROA)和净资产收益率(ROE)。自变量为财务总监的性别(sex),当公司的财务总监为女性时,sex取值为1,否则为0。

对企业经营绩效影响较大的因素主要包括:公司上市年限(fix)、公司规模(ta)、资产负债率(d/a)、营业收入增长率(growth)及第一大股东持股比例(top1)。因此,在模型(1)加入以上5个控制变量。为了使结果更加稳健,在模型(2)进一步控制财务总监个人特征:财务总监年龄(age),年轻管理者更愿意承担风险,而年龄大的管理者会倾向于规避风险;财务总监的任职期限(work),任期越长的财务总监对企业自身特征更了解;财务总监的学历(degree),财务总监的学历可能代表着财务总监的能力和学识,这可能影响其对企业未来发展的判断和决策。文章主要变量及其定义见表3。

表3 主要变量及定义

三、 实证结果

(一)描述性统计

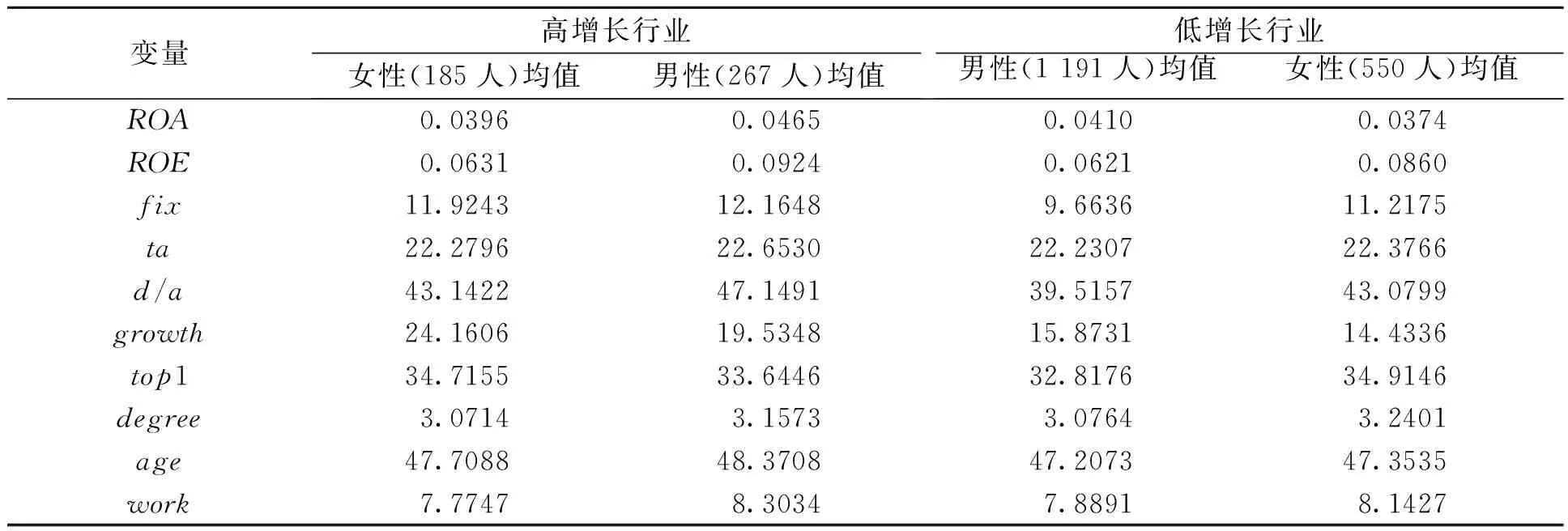

高增长和低增长行业主要变量的描述性统计见表4。由表4可知,低增长行业样本量大于高增长行业样本量。在高增长行业中,女性财务总监所在样本的总资产收益率、净资产收益率的均值小于男性财务总监所在样本的总资产收益率、净资产收益率均值。在低增长行业中,女性财务总监所在样本的总资产收益率均值大于男性财务总监所在样本的总资产收益率,女性财务总监所在样本的净资产收益率均值小于男性财务总监所在样本的净资产收益率均值。在高增长和低增长行业中,女性财务总监数量大致是男性财务总监数量的一半;女性财务总监和男性财务总监的平均学历大致为本科水平,男性财务总监的平均年龄和平均任职期限大于女性财务总监平均年龄和平均任职期限。

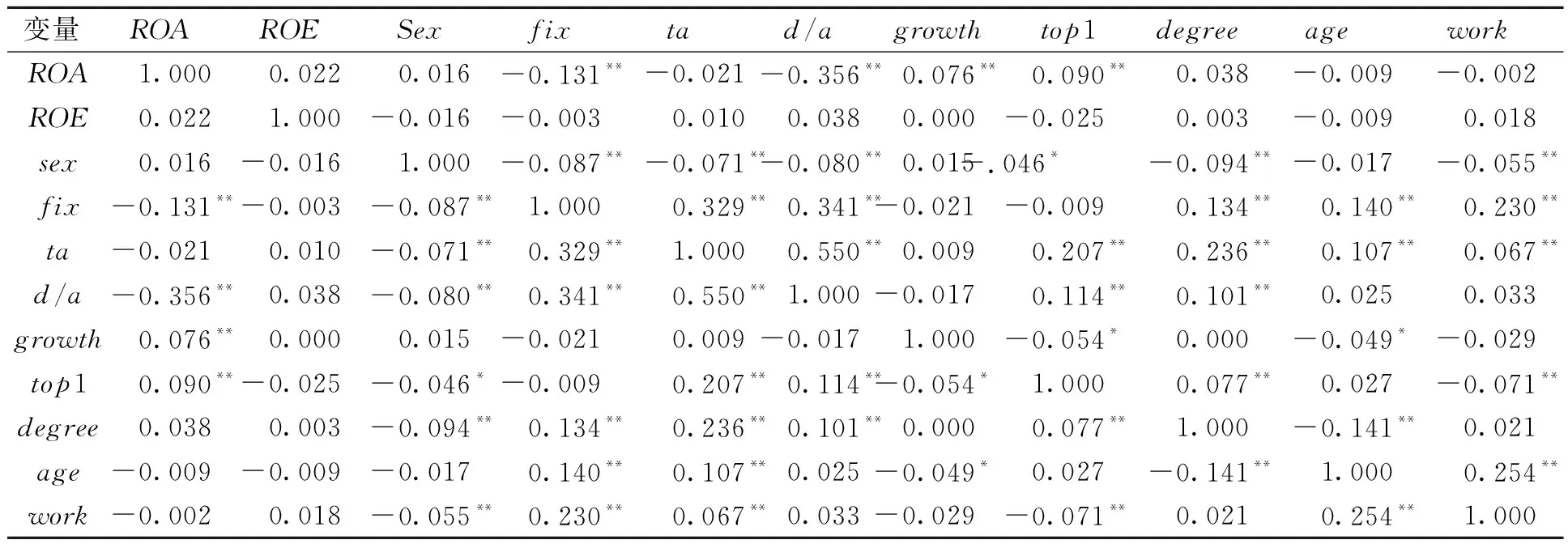

(二) 相关性分析

为了避免多重共线性对回归结果产生干扰,对各变量之间的相关性进行Pearson 双尾检验,各变量的相关系数见表5。各解释变量之间的相关系数均小于或等于0.5,因此不存在高度的相关性和多重共线性。

表4 描述性统计

表5 相关性分析结果

注:*、**分别表示在5%、1%水平上(双尾)呈显著相关。

(三) 实证结果

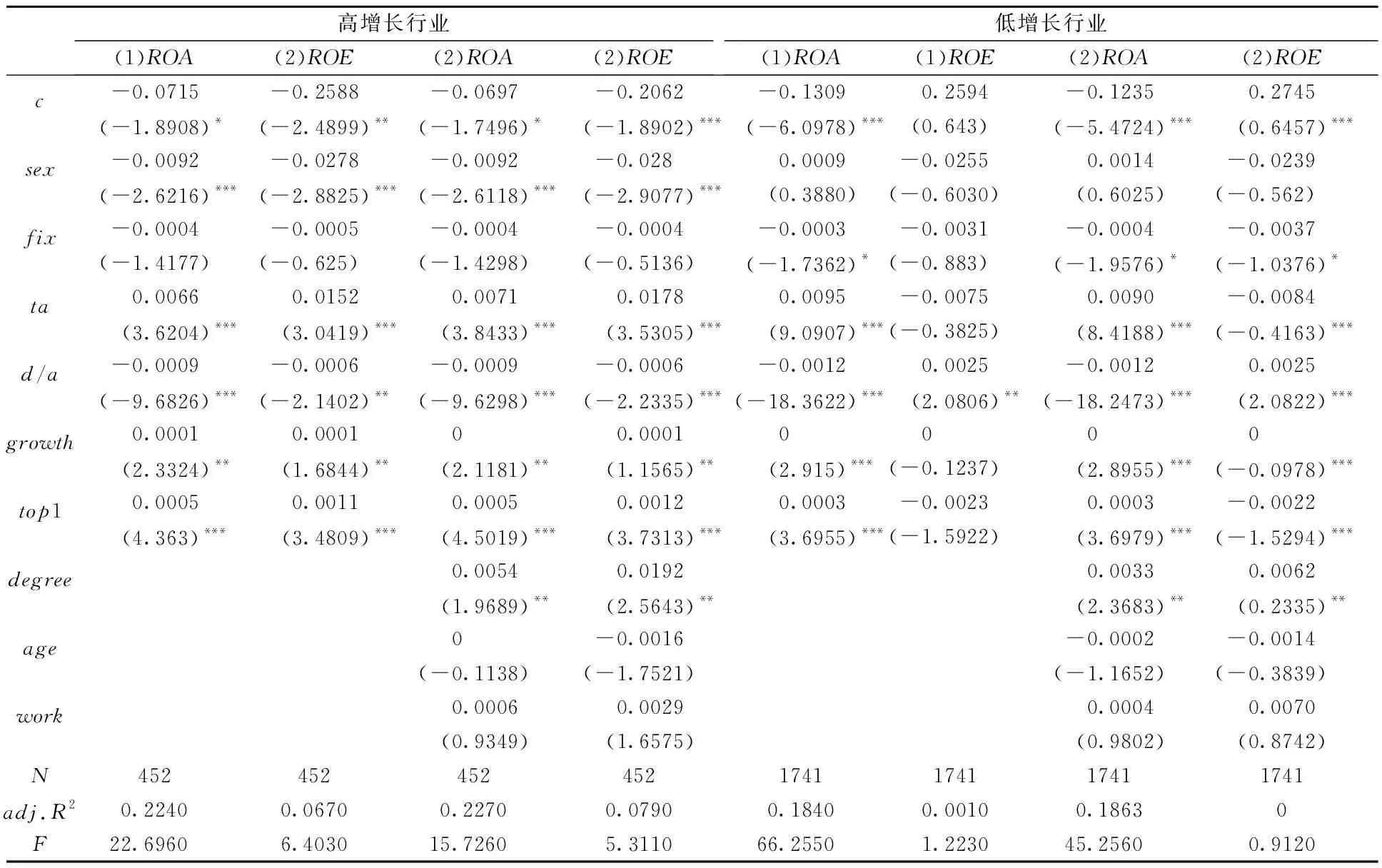

实证结果见表6。在高增长行业中,模型(1)中sex的系数分别为-0.0092和-0.0278,t值分别为-2.6216和-2.8825,均在1%水平上显著为负,说明女性财务总监与总资产收益率、净资产收益率呈负相关,即女性财务总监会显著降低高增长行业企业的经营绩效,因此假设1成立。在低增长行业中,模型(1)中sex的系数分别为0.0009和-0.0255,t值分别为-0.388和-0.603,p值大于0.1,说明女性财务总监与低增长行业中企业的经营绩效增长无关,因此假设2不成立。

进一步在模型(2)中加入女性财务总监其他个性特征作为控制变量后,结果得出:在高增长行业中,性别的系数分别为-0.0092和-0.028,与模型(1)中性别的系数相差不大,t值分别为-2.6118和-2.9077,均在1%水平上显著为负,说明女性财务总监与总资产收益率、净资产收益率呈负相关,与模型(1)结果一致;学历的系数分别为0.0054和0.0192,t值分别为1.9689和2.5643,均在5%水平上显著为正,财务总监学历与总资产收益率、净资产收益率呈负相关,说明财务总监学历越高越能提升企业经营绩效;年龄和任职期限的系数均不显著,证明其与企业经营绩效没有关系。在低增长行业中,性别的系数与模型(1)一致均不显著;学历的系数分别为0.0033和0.0062,t值分别为2.3683和0.2335,均在5%水平上显著为正,财务总监学历与总资产收益率、净资产收益率呈正相关,说明财务总监学历越高越能提升企业经营绩效;年龄与任职期限的系数均不显著,也证明其与企业经营绩效没有关系。

表6 回归分析

注:*、**、***分别表示在10%、5%、1%水平上呈显著相关;括号外的数为回归系数,括号内的数为t值。

四、 建议与不足

(一)研究结论与建议

在高增长行业中,女性财务总监会抑制企业的经营绩效,表明在财务决策上保守的女性财务总监会阻碍高增长行业的发展,降低企业经营绩效;在低增长行业中,女性财务总监对企业经营绩效的提升没有显著作用。进一步引入财务总监个人特征作为控制变量,对实证结果没有影响。同时还得出,在高增长行业和低增长行业中,财务总监学历越高越能提升企业经营绩效,财务总监受教育水平越高,其多元化的知识体系和综合能力能配合公司的战略为公司创造价值,提升经营绩效。根据以上结论,笔者提出以下建议。

1.注重财务总监个人特征对企业各方面的影响。研究发现,性别差异引起的风险偏好程度的不同会影响企业经营绩效。因此,企业聘用财务总监时应注重财务总监的认知偏差,以期制约其非理性决策和避免公司遭受损失。

2.完善财务总监的聘用机制,培养优秀的职业经理。在高增长行业中,公司往往选择扩张性的财务战略并需要敢于冒险的财务总监,总体上女性财务总监不太可能过于冒险,相较而言男性财务总监在战略上更富冒险性,决策上更加果断,男性财务总监比女性财务总监更适合高增长行业的公司。在低增长行业中,财务总监的性别与企业的经营绩效均无关,聘用财务总监不必注重性别特征。另外,学历高的财务总监往往涉猎较广,并对处于不同增长速度的企业经营绩效有提升作用,因此建议聘用高学历的财务总监。

(二)研究的局限性

在数据搜集的过程中,财务总监的信息披露不全,不同年度之间同一财务总监的信息披露情况也不一样,需要前后对照进行调整。此外,删除了大量的缺失数据,使得研究结果有一定的局限性。

猜你喜欢

财会学习(2021年35期)2021-11-22

疯狂英语·新悦读(2020年1期)2020-02-20

大众投资指南(2019年1期)2019-12-23

新作文·高中版(2017年5期)2017-06-10

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

财会通讯(2015年8期)2015-11-08

东西南北(2015年9期)2015-09-10