税收征管能够有效抑制企业非效率投资吗?

2018-10-12 05:19蔡蕾

中国注册会计师 2018年9期

蔡 蕾

一、引言

在两权分立的现代企业,管理层负责企业战略的制定和执行,拥有企业的经营决策权,从而处于企业的核心地位。当管理层拥有企业的大量资源并有权力实施投资决策时,就可能利用其权力寻租,致使企业的投资行为发生扭曲,导致了企业的非效率投资。一方面,根据避税理论代理观(Desai等,2007 ),公司的避税活动中会隐藏着管理层的机会主义行为。那么,作为管理层代理行为表现之一的非效率投资,是否与公司的避税活动存在着相关关系呢?另一方面,税收征管作为一项有效的外部监管机制,其公司治理效应已经越来越得到认可(Desai等,2007;曾亚敏和张俊生,2009;叶康涛和刘行,2011),能够有效缓解外部股东和管理层的代理冲突,提高公司治理效益。那么,税收征管能否有效抑制公司避税中的企业非效率投资呢?区分了过度投资和投资不足之后,与公司避税的相关关系是否相同?本文试图研究税收征管对公司避税与企业非效率投资之间的外部治理效应。

本文的研究贡献有两个方面。第一,公司避税活动中隐含着管理层机会主义行为(Desai和Dharmapala,2009),企业非效率投资作为管理层机会主义行为的表现形式之一,本文区分了过度投资和投资不足,发现公司避税越激进,过度投资越显著,公司避税活动越保守,投资不足越显著,补充了公司避税与企业非效率投资的相关研究。第二,税收征管能够发挥外部治理效应 (曾亚敏和张俊生,2009;叶康涛和刘行,2011),抑制企业非效率投资(张玲和朱婷婷,2015),本文发现税收征管对企业非效率投资治理效应具有两面性,一方面税收征管会抑制公司避税中的过度投资,但另一方面会直接加剧企业的投资不足,拓展了税收征管治理效应的研究文献。

二、文献回顾、理论分析与研究假设

在企业投资决策中,由于各种原因企业投资决策时可能接受了净现值小于零的投资项目或放弃了净现值大于或等于零的投资项目,这就产生了“非效率投资”问题。企业接受了净现值小于零的投资项目,称为“投资过度” 或“资产替代”(Jensen和Meckling,1976),企业放弃净现值大于零的投资项目,被称为“投资不足”(Myers,1984)。无论是投资过度还是投资不足,都使资本偏离了最优配置,造成生产要素的浪费。

(一)公司避税与企业非效率投资

目前,对于企业非效率投资产生的原因,主要的解释有两种。一种是基于委托代理理论的股东与管理层代理冲突的解释(Jensen 和Meckling,1976),一种是基于信息不对称理论的解释( Myers和Majluf,1984)。在公司避税的代理观下,公司避税行为会激化股东与管理层的代理冲突,加剧信息不对称,增加企业非效率投资。具体解释如下:

第一,从代理理论上来看,当委托人和代理人之间的契约是以产出为基础时,代理人就更加倾向于代表委托人的利益。但是,避税活动本身具有不合法性,会增加管理层承担的风险,而股东无法对其进行额外补偿,破坏薪酬契约的有效性,使得管理层不能得到有效激励。因此,在进行避税活动时,管理层为了寻求额外的风险补偿,会提高自身机会主义动机。Crocker和Slemrod(2005)发现税务经理在实施避税决策的同时,也实施了隐性的自利行为。

第二,从信息不对称上来看,公司管理层为了实施避税活动,降低被税务机关发现的概率,会倾向于隐藏或捏造假信息,降低会计利润的信息透明度,增加了股东与管理层之间的信息不对称程度,在一定程度上为管理层的自利行为创造了条件,而且增加了股东的监控难度。

同时,面对同样的环境,有些公司会选择避税,有些则不会,这样的现象被称为“不避税谜题”(undersheltering puzzle)(Weisbach,2002)。笔者认为,避税的不合法性使得不同风险偏好的管理层在选择避税活动的激进型上也不同。刘行和叶康涛(2013)的实证结果也证明了企业的避税行为更多表现为避税引发了过度投资。因此,笔者认为,选择激进避税策略的管理层,本身也是风险偏好型管理层,容易造成过度投资。而偏好追求稳定生活的管理层,在避税策略的选择上,也更为保守,容易造成投资不足。

表1 变量说明

表2 描述性统计

综合以上原因,提出假设1:

假设1a:其他条件保持不变,企业非效率投资与公司避税的激进程度呈正相关关系。

假设1b:其他条件保持不变,公司避税越激进,企业的过度投资越显著,企业过度投资与公司避税的激进程度正相关。

假设1c:其他条件保持不变,公司避税越保守,企业的投资不足越显著,企业投资不足与公司的避税激进程度负相关。

(二)税收征管与企业非效率投资

Desai等(2007)、Guedhami和Pittman(2008)研究发现,税收征管可以有效缓解管理层和外部股东,以及控股股东和债权人之间的代理冲突,有效地提高企业的市场价值。我国近些年来也加强了对税收征管公司治理方面的研究。曾亚敏和张俊生(2009)、叶康涛和刘行(2011)、江轩宇(2013)以及张玲和朱婷婷(2014)等人的研究也发现,在我国税收征管是一项有效的外部治理机制,能够有效缓解盈余管理、企业非效率投资等代理冲突,降低管理层与股东间的信息不对称。因此,提出假设2:

假设2a:其他条件保持不变,税收征管与企业非效率投资负相关。

假设2b:其他条件保持不变,税收征管力度与企业过度投资负相关。

假设2c:其他条件保持不变,税收征管力度与企业投资不足负相关。

(三)税收征管、公司避税与企业非效率投资

税收征管有助于减少企业的信息不对称问题,缓解管理层与外部股东的代理问题。因为当税收征管部门加强税务检查力度时,通过审核企业的交易情况,有可能对管理层机会主义行为产生威慑和抑制的作用,从而减少了企业非效率投资。由此,提出假设3:

假设3a:在其他条件保持不变的情况下,企业所在地税收监管越强,公司避税活动与企业非效率投资的正相关性越弱。

假设3b:在其他条件保持不变的情况下,税收征管力度越强,公司避税与企业过度投资的正相关性越弱。

假设3c:在其他条件保持不变的情况下,税收征管力度越强,公司避税与企业投资不足的负相关性越弱。

表3 公司避税与企业非效率投资

三、研究设计

(一)样本选取及数据来源

本文以2005年—2015年沪深两市A 股上市公司为基础样本,并按如下规则进行了剔除:(1)剔除了具有较强行业特色的金融保险类上市公司;(2)剔除了财务状况或其他状况异常的ST 和*ST 公司;(3)剔除了2007年以后上市的公司;(4)剔除了各类变量计算所需数据缺失的公司样本,得到12162个观察值。为消除极端值的影响,对回归分析中使用到的连续变量按前后1%进行了截尾(Winsorize)处理。本文所需的原始数据来源于CSMAR 数据库,使用stata11.0进行统计分析。

(二)变量选择

1.企业非效率投资变量的计量

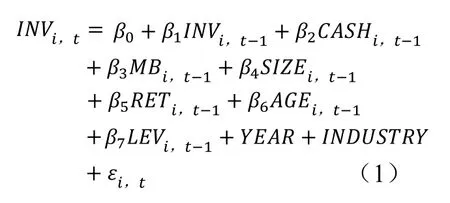

INEI用来衡量企业非效率投资。本文借鉴Richardson(2006)模型来度量过度投资水平。非预期投资为新增投资与预期投资之间的差额,在回归模型中以残差的形式表示。若模型拟合的残差为正,表明公司存在过度投资;反之则意味着投资不足。具体模型如下:

2.公司避税变量

本文采用企业的账面税收差异及其变体作为衡量公司避税程度的变量。账面税收差异(Book-Tax Differences,简称BTD)是指会计收益与应税所得之间的差异,即税前会计利润与应纳税所得额之差。本文借鉴Desai和Dharmapala(2006),通过(税前会计利润-当期所得税费用/适用税率)/期初总资产来具体计算总账税差异,其值越大表明公司避税可能性越高。考虑到账面税收差异既可能是公司避税活动的结果,也可能是由盈余管理方面的因素所引致,通过总账面税收差异对应计利润进行回归计算,将得到的残差作为异常差异,以DBTD 表示公司避税程度。具体回归模型如下:

其中,BTD为总账面税收差异,TA为总应计利润。为了消除公司规模的影响,将二者都除以(t-1)年末的总资产。为i公司样本期内残差的平均值,为i公司在第t年对残差均值的偏离程度。

3.税收征管变量

本文采用财政学中的税收努力指标来间接衡量地区的税收征管强度,借鉴曾亚敏和张俊生(2009)、叶康涛和刘行(2011)的模型计算各地区预期税收负担比率,用实际税收负担与预期税收负担的比值表示税收征管强度。具体模型如下所示:

(三)模型设计

表4 税收征管与企业非效率投资

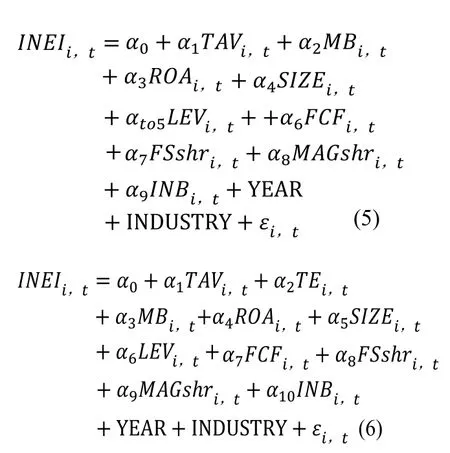

模型5、6、7中所涉及变量,具体见表1。

模型5用来检验假设1,主要关注的是的系数和显著度,若显著为正,假设1a和假设1b通过验证;若显著为负,假设1c通过验证。模型6用来检验假设2,主要关注的系数,如果的系数显著为负,则假设2通过检验。模型7用来检验假设3,主要关注TE*TAV的系数以及显著性,若TE*TAV的系数显著为负,假设3通过检验。

四、 实证结果与解释

(一) 描述性统计

表2是回归模型变量描述性统计。其中企业非效率投资的的均值为0.0674,过度投资的均值为0.0789,投资不足的均值为0.0577,这说明我国上市公司过度投资的幅度明显要高于投资不足企业。公司避税的代理变量BTD的均值为0.0027,说明我国上市公司存在着做低应税利润的行为。DBTD均值和中位数分别是0和-0.09%,说明账税差异的构成一半是由于盈余管理造成的,一半的部分由于避税目的造成的,并且接近一半的上市公司的避税动机非常明显。税收征管强度TE均值为0.985,最小值为0.225,最大值为1.947,这说明税收征管在各地区和各年度的差异很大。

表5 税收征管、公司避税与企业非效率投资回归结果

(二) 多元回归分析结果

1.公司避税与企业非效率投资的回归结果

表3报告了企业非效率投资与公司避税激进程度的回归结果。可以看出,在控制了相关影响因素后,企业非效率投资绝对值AINE与BTD和DBTD的系数均在1%的置信区间下显著。这一结果表明,随着公司避税程度的增加,企业的非效率投资也增加,假设1a通过检验。进一步将企业的非效率投资分为过度投资OI和投资不足UI两部分进行检验时,结果发现,过度投资OI与BTD和DBTD的系数均在5%的置信区间下显著,假设1b通过检验。投资不足UI与BTD在5%的置信区间下显著,说明公司避税的激进度与投资不足存在负相关的关系,假设1c通过检验,但是与DBTD的系数相关性不大。因此,公司避税与企业非效率投资呈正相关关系,但是更多表现为过度投资与公司避税的正相关关系。刘行、叶康涛(2013)对此的解释是,因为避税活动会将一部分原本应该流向政府的资金留在了企业,这会增加企业的自由现金流,从而造成过度投资。但另一方面,公司避税与企业投资不足的相关关系呈现负相关关系,笔者认为,对这个现象的解释有两个原因:一方面,也与自由现金流相关,当企业避税不足时,公司的一部分现金流会用来支付企业所得税,进而造成自由现金流的降低,从而易造成投资不足。另一方面,与管理层的风险偏好有关,保守的管理层会倾向于选择保守的避税策略和投资策略。

其他变量的回归结果中,FCF的系数与企业非效率投资和过度投显著为正,说明自由现金流会显著影响企业的投资效率,自由现金流越多,企业越偏向过度投资。MB与企业的非效率投资显著负相关,说明高速成长的企业非效率投资较少。ROA与企业的非效率投资显著负相关,与投资不足正相关,说明盈利好的公司反而会投资不足。公司规模SIZE与企业非效率投资和过度投资正相关,与投资不足负相关,说明企业规模越大越倾向过度投资。第一大股东的持股比例FSshr与投资不足显著负相关,说明大股东持股会有效抑制管理层投资不足的非效率行为。管理层持股比MAGshr与过度投资正相关,与投资不足负相关,说明管理层持股会增加管理层投资策略的激进型。独立董事的比例InB与企业投资效率不显著,这说明我国的独立董事制度并未起到有效监督企业管理层代理行为的作用。

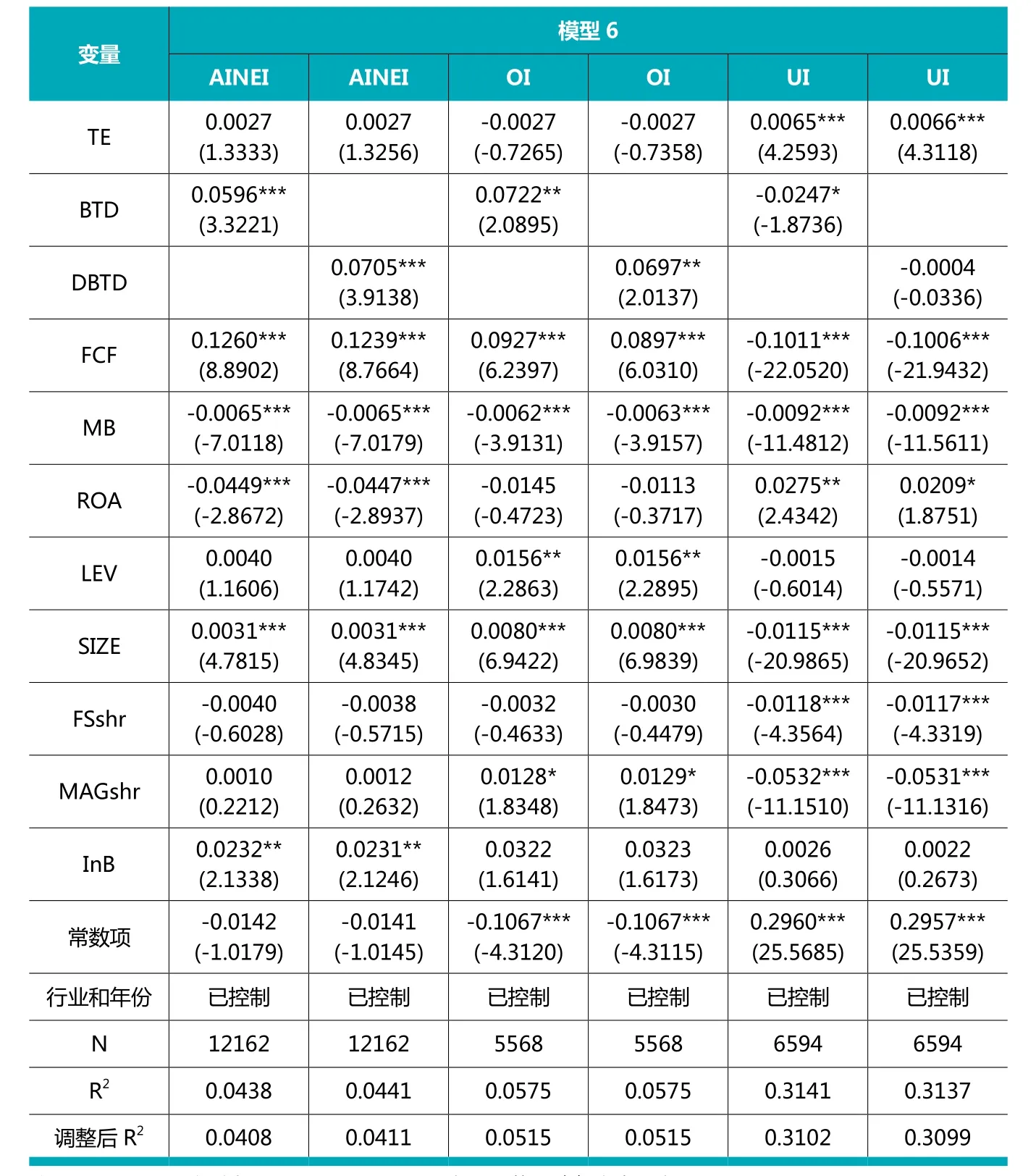

2.税收征管与企业非效率投资

表4报告了税收征管与企业非效率投资的回归结果。可以发现,税收征管与企业非效率投资以及过度投资的相关性并不显著,假设2a、2b未通过检验,这说明加强税收征管并不会显著降低企业非效率投资AINEI和过度投资OI。但是,税收征管与投资不足UI的系数均在1%的置信区间下显著。这说明税收征管能够加剧企业投资不足的非效率行为,与假设2c正好相反,没有通过检验。以上结果说明,税收征管对过度投资没有显著的抑制作用,相反,税收征管还会加剧投资不足的现象。这可能是因为,当税收征管加强时,税收征管能够降低管理层的风险偏好,进而加剧投资不足的现象。

另外,观察其他控制变量与企业非效率投资的相关性,可以发现,其他控制变量的显著性和相关性与模型5的结果基本一致。

但另一方面,公司避税与企业投资不足的相关关系呈现负相关关系,笔者认为,对这个现象的解释有两个原因:一方面,也与自由现金流相关,当企业避税不足时,公司的一部分现金流会用来支付企业所得税,进而造成自由现金流的降低,从而易造成投资不足。另一方面,与管理层的风险偏好有关,保守的管理层会倾向于选择保守的避税策略和投资策略。

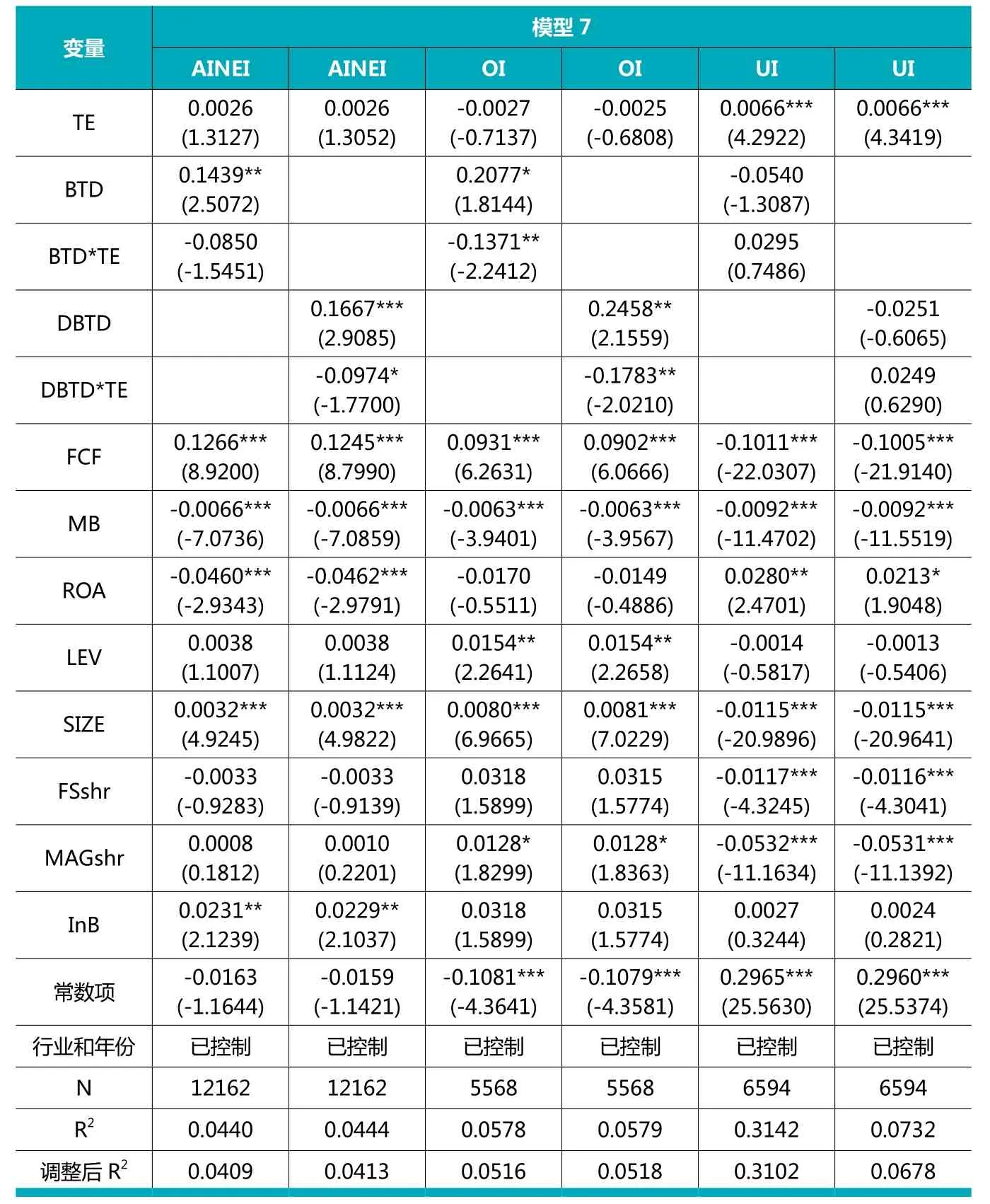

3.税收征管、公司避税与企业非效率投资

表5报告了税收征管、公司避税与企业非效率投资之间的回归结果。可以发现,税收征管与公司避税的交乘项与企业非效率投资AINEI的相关关系,仅与DBTD的交乘项系数在10%的水平下显著,假设3a获得支持,但力度不够。与投资不足UI的相关关系的系数都不显著,假设3c未通过检验。但是,可以发现,税收征管与公司避税的交乘项与过度投资OI的系数均在5%的水平下显著,假设3b通过检验。这表明税收征管加强后,会通过抑制避税活动中管理层的机会主义行为,进而抑制企业的过度投资。另外,观察其他控制变量与企业非效率投资的相关性,可以发现,加了税收征管以及其与公司避税变量的交乘项后,其他控制变量的显著性和相关性与模型5的结果基本一致。

4.稳健性检验

对于上述实证检验结果,执行了如下稳健性检验: 根据税收征管的强度高低设置了虚拟变量TE_DUM,若税收征管强度位于中位数水平之上,设为1,否则为0。进而将TE_DUM 替换TE,分别代入上述模型。检验所得的结论和相关模型结果总体上没有显著差异,因此研究结果具有稳健性。

五、研究结论与启示

本文实证结果发现:公司避税与企业非效率投资显著正相关,但更多地表现在与过度投资的相关性上。税收征管作为一项公司治理的外部机制,在作用企业非效率投资方面,具有两面性,一方面它可以抑制公司避税过程中的过度投资;另一方面,税收征管会加剧企业的投资不足。这说明只有正确的把握税收征管的力度,并结合内部的公司治理机制双管齐下才能更为有效地制约管理层投资过程中的代理行为。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

天津医科大学学报(2021年1期)2021-12-05

财会学习(2021年28期)2021-11-22

中国管理信息化(2021年22期)2021-11-22

劳动保护(2019年7期)2019-08-27

读写算(2018年6期)2018-08-22

中国总会计师(2017年11期)2018-02-06

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

浙江社会科学(2004年2期)2004-04-21