我国劳动报酬份额变化对收入差距的影响

2018-10-15 02:16苍玉权李沁怡

市场研究 2018年9期

◇苍玉权 李沁怡 王 倩

一、引言

随着经济体制改革的不断推进,收入分配问题一直都是社会各界关注的重点问题。由于Phelps(1953)、Kaldor(1961)给出的固定要素份额被广泛接受,一直以来,国内有关收入差距的研究大多以居民收入分配为主,而较少关注生产要素分配导致的不平等。直到2005年,国民收入分配向资本倾斜的现象才引发学术界对要素份额的思考。蔡昉(2005)、李稻葵(2007)提出要素收入分配与居民收入差距密切相关,指出资本收入份额侵占了劳动份额是收入差距扩大的主要原因,这与 Harrison(2002)、Emilie(2007)通过国际比较得出发展中国家劳动收入份额过低导致收入差距过大的结论一致。

基于这一结论,劳动份额下降从而缩小收入差距成为许多专家学者的共识,此后更多文献开始研究劳动份额的变化及原因。李稻葵、王红领(2009)提出了初次分配中劳动份额变化的U型规律,即在经济发展的初期劳动份额下降,当经济发展到一定程度劳动份额会不断提高,指出我国20世纪90年代到21世纪初劳动份额的下降正是处于U型规律的下降阶段,并预测未来不久我国劳动份额将会进入上升阶段。白重恩、钱震杰(2009)使用1992~2004年资金流量表历史资料研究证实90年代以来我国劳动份额确实一直在下降,而罗长远、张军(2009)指出劳动份额下降的原因是产业结构升级。进一步针对劳动份额与居民收入差距的关系,郭庆旺、吕冰洋(2012)通过分省收入法的数据证明提高劳动份额有助于缩小城乡收入差距。

然而针对我国劳动份额是否在下降、降幅是否有那么大,以及提高劳动份额是否真的可以缩小收入差距,也有学者提出了质疑。李琦(2016)基于历史数据和增长理论指出劳动份额的变化总会收敛到一个固定区间内,因此长期来看并不存在一个具体形状的变化规律,即长期条件下劳动份额趋于一个定值,自然也不会影响收入差距。而华生(2010)、吕光明(2011)认为2004年及以后的劳动份额下降可能源于对劳动报酬界定的不清晰以及对于经济普查调整、统计口径变化处理的疏漏,这与Gollin(2002)认为劳动份额的变化是由于自营收入没有被统计,劳动份额在长期内是保持不变的结论相一致。

综上所述,不难发现已有的研究仍然存在一些不足,主要集中于多数研究劳动份额与收入差距关系的文献均存有数据问题,如郭庆旺(2012)、周明海(2017)其研究数据仍然来源于分省收入法的国内生产总值,影响我们对劳动报酬份额与收入差距关系的判断。因此本文旨在证明目前计算劳动报酬的数据来源并不十分可靠,而我们将基于更高质量数据对我国近年来的劳动报酬份额与收入差距的关系进行实证。

二、收入差距的影响机制

Atkinson(2009)在讨论居民收入差距的影响因素时,考虑源于工资收入的劳动报酬和源于资产的资产性收入(如利息及租金),假设某人的工资为wi,他拥有的资产为ki,则他的个人收入为yi=wi+rki。

其中ρ∈[-1,1]为劳动报酬与资产收入的相关系数。

为了研究劳动报酬份额α对收入差距的影响,将(2)式对α求导,如果要得到劳动报酬份额增加会缩小收入差距的结论,即劳动报酬份额与收入差距负相关,以下条件必须成立:

其中λ=Vw/Vk是劳动报酬变异系数与资产收入变异系数的比值。

由(3)式给出的条件可知,以下两个条件下劳动报酬份额与收入差距的关系是确定的:当ρ=1/λ时,(3)式不可能成立,劳动报酬份额与收入差距正相关;当ρ=1时,(3)式始终成立,劳动报酬份额与收入差距负相关。但大多数情况下,判断劳动报酬份额与收入差距的关系不仅取决于劳动报酬份额本身还受劳动报酬与资产收入相对离散程度λ以及劳动报酬与资产收入相关程度ρ的影响。由以上推断可知,提高劳动报酬份额以缩小收入差距只在部分条件下成立。尤其是当劳动份额本身较高时,成立条件更为苛刻。

三、我国劳动报酬份额与基尼系数相对趋势

测算劳动者报酬的方式很多,由于本文的目标并不是精确地计算劳动份额,因此这里采用最一般的计算方法,即:劳动份额=劳动者报酬/(国内生产总值-生产税净额)。同时,使用基尼系数代表收入差距。

1.分省收入法加和的数据质量问题

由于国家并不公布收入法国内生产总值,大多数研究使用各省提供的收入法地区生产总值、劳动者报酬、生产税净额数据进行加和,并用其替代全国数据。采用这种方法的数据质量问题具体表现为以下两个方面:

(1)GDP回溯调整与修订。2004年国家统计局进行了第一次全国经济普查,对GDP整体调增16%,2008年第二次经济普查对GDP调增8%,2013年第三次经济普查对GDP调增3%。2016年国家统计局以《国民账户体系2008》为标准修订1952后的GDP数据。

(2)统计口径变化。2004年国家统计局在统计口径上作了重大调整,将个体经济业收入由原本全部算作劳动者报酬,改为计入营业盈余。而2008年,为了弥补口径变化带来的数据不连贯问题,国家统计局按2004年的口径对劳动者报酬进行了历史回溯调整,即个体经济业收入再次计入劳动者报酬。

我们对分省地区收入法生产总值进行研究发现:各个省份对于地区生产总值的回溯调整并不统一。部分省份根据新的核算方法对收入法生产总值进行了调整,如吉林省和河南省,部分省份从未进行调整,如青海省、宁夏回族自治区、新疆维吾尔自治区,而其他大多数省份仅在部分年份进行了调整。

2.资金流量表在计算劳动报酬份额中的应用

资金流量表是国民经济核算体系中的重要组成部分,国家统计局结合经济普查的数据资料以及SNA2008资金流量表编制方法,形成了新的《中国资金流量表编制方法》,在2012年发布的《中国统计年鉴2011》中公布了调整后的2000-2009年全国资金流量表,此后每年的统计年鉴都公布滞后两年的资金流量表。

除了统计年鉴,我们发现OECD(经合组织)也公布了我国提供的1992至2015年资金流量表,通过对比发现,由于OECD中国资金流量表使用国际标准,其中的GDP数据可以与国家统计局公布的最新数据一一对应,数据质量更高更具国际比较性。

3.基尼系数与劳动报酬份额的相对变化

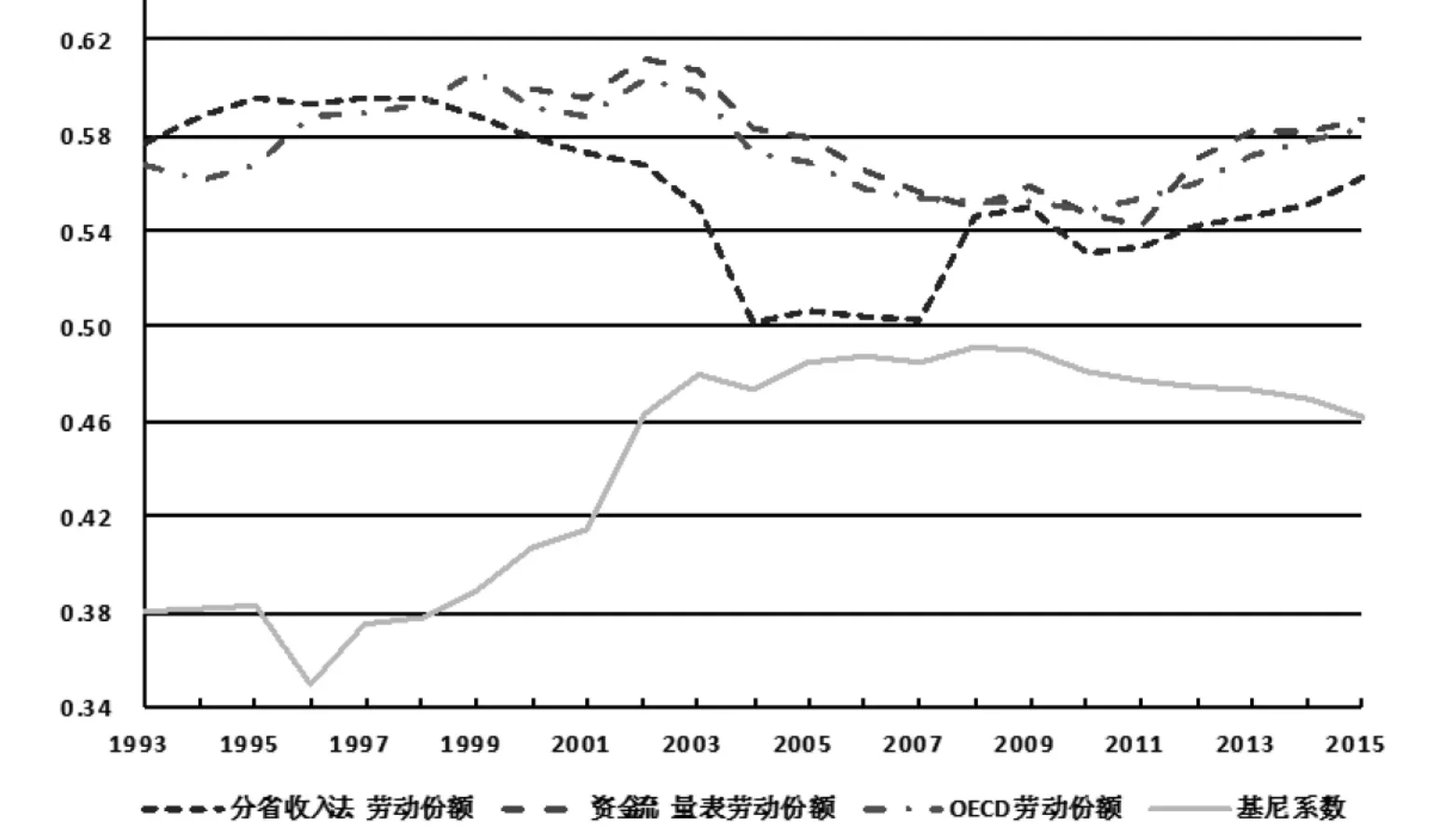

进一步比较上述三种方法得到的劳动报酬份额并分析其与基尼系数的关系,我们得到结果,如附图所示:

附图 劳动份额与基尼系数对比

从附图可以看出,由分省收入法地区生产总值计算的劳动报酬份额在2004年有一个急剧的下降,在2008年有一个急剧的跃迁,与统计口径的两次改变相对应,可以看出由分省数据得到的劳动报酬份额受统计口径的影响很大。由统计年鉴资金流量表计算得到的劳动报酬份额更加平缓,在统计口径变化的年度也没有出现过大波动。然而,由于国家统计局还未公布2000年之前的资金流量表。相比前两种方法,OECD资金流量表提供了更为长期、平缓的劳动份额变化趋势。可以看出,劳动份额呈现“U”型变化,而基尼系数呈现倒“U”型变化,计量结果见附表:

附表 计量结果

可以得出1993~2015年以来我国劳动份额与基尼系数在近年来的变化确实存在负相关。

四、结语

本文考虑了统计口径变化、经济普查年度GDP调整等研究我国劳动份额时常见的数据问题,以SNA2008体系下OECD资金流量表为数据来源,描绘了劳动份额与基尼系数的关系,得到以下结论:

1.GDP调整与统计口径变化造成的数据质量问题在研究劳动份额时是不可回避的,本文认为基于SNA2008体系下回溯调整的历年数据基本上解决了这一问题,OECD公布的资金流量表为研究我国劳动份额提供了更加可靠且更具可比性的数据。同时,从我们的研究可以看出2003年之后的基尼系数与劳动份额的相对变化更加平稳,说明国家统计局公布的基尼系数与宏观经济具有一致性,可以很好地代表收入差距。

2.1993年至2015年间,我国劳动份额的下降与基尼系数的上升同步,劳动份额的上升与基尼系数的下降同步,劳动份额与基尼系数呈负相关关系。2008年以后,随着劳动份额上升,基尼系数下降,证明在初次分配中提高劳动报酬比重的分配政策对缩小居民收入差距起到了重要作用。但是由模型可知,劳动报酬对收入差距的影响随着条件的不同而改变,十九大报告提出坚持在经济增长的同时实现居民收入同步增长、在劳动生产率提高的同时实现劳动报酬同步提高也传递了收入分配改革的信号,只强调提高劳动报酬比重的分配政策也有可能失效。但由于数据的滞后性,本文无法做出有效的判断。

猜你喜欢

机电信息(2020年13期)2020-06-30

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20

管理现代化(2016年6期)2016-01-23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

中共合肥市委党校学报(2013年2期)2013-08-15