何以解忧民营之殇

2018-11-06 05:10栏目主持刘道勤

中国储运 2018年11期

栏目主持/刘道勤

老编有曰:民营实体经济生存之困久矣,个中原因,各有认知,裹挟情绪,亦难厘清。

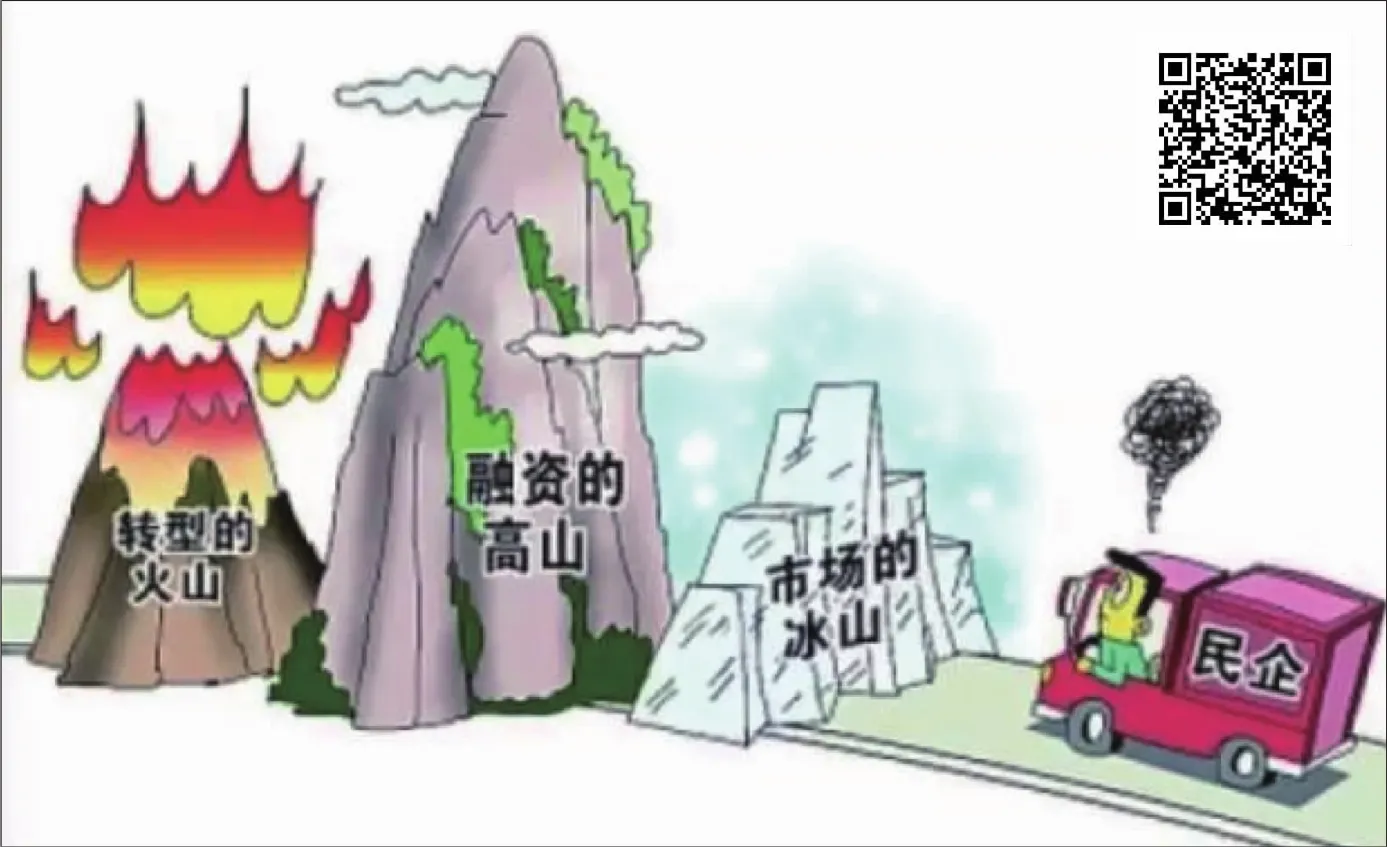

民营企业正面临新一轮困难,而这种困难全方位体现在融资、贷款、发债等方方面面。在不良贷款高发的时间里,针对民企的风控和贷款审理变得更加严格。另一方面,用工成本增加则带来了社保费用的提升,再次给民营企业带来压力。

深入解剖金融机构、税收制度、民生保障等与民营企业营商环境交织之所在,毕竟厘清问题,方才是解决问题之始。

民企维艰

民营企业面临的融资难、负担重等问题,并非孤立存在,而是系统问题:

“手握大额订单,愿意抵押价值4000万元的股权和几十项专利,一家领跑空气环保产业的科技型小微企业想贷款500万元,跑了两个月都没办成。小微企业融资怎么这么难!”北京威斯汀豪斯科技有限公司法定代表人秦楠感慨万端。

秦楠并不是唯一有此遭遇与困惑的人,他甚至不是境遇最差的。因为即便能够从银行借到钱,还有社保缴费、再融资难度等好几道关口在等待着他们——他们的境遇,似乎与最高决策层三番五次强调支持实体经济、支持民营企业发展的号召以及出台的政策并不相符。就在秦楠为获得500万元贷款两个月而无果之前,央行已经两次定向降准支持实体经济、中小微企业发展。

中国财政科学研究院2016年~2017年期间对12860份有效样本企业的融资情况进行调研分析,结果发现受访民营企业从银行以外其他途径的融资,从2016年的1.92亿元迅速滑落至2017年的0.69亿元,而银行贷款仅仅增加不到6000万元。这与政策导向,似乎形成了鲜明的反差。

这种反差来自于——秦楠这样的民营企业主,需要面对的,是一个以大型国有企业生产、运营需求为蓝本建立起的金融体系。在这样的金融体系中,民营企业若想从银行获得贷款,需要比国有企业多付出至少10%~15%的利率。在谈及这一切时,银行金融机构人士亦有无奈。

多位银行人士称,当前体系下,银行风控系统几乎围绕抵押物建立,一旦不能提供足额抵押,就需要提供各种担保、互保,而这又会进一步提升获取贷款的资金成本。大部分民营企业在获取贷款时,足额抵押难度通常较大,而包括订单、应收账款等进行抵押,在现实操作中,银行依据自身的风控体系,又难以给出更高、更大的权重。

不仅仅是银行。即便是在被普遍认为所有制差异相对较小的债券领域,“现在民企债能发出来就已经很不错了,议价就别想了”。一位券商金融市场部相关负责人向记者感慨,通常情况下,民企发债会收取千分之四的标准费率,而国企发债的费率通常是千分之一到千分之二。在被下调评级的企业中,民营企业的占比较高。

这或许可以解释两次“定向宽松”的降准之后,对民企生存至关重要的流动性环境,虽已有改善,但是民企在融资领域感受并不直接的原因所在。

有曰一:民企为艰的现状,并非一日成就,解决亦非一日之功,更广泛牵涉金融、产业、社会保障等方面的各项政策、机制甚至体制,解决民企为艰之现状,毫无疑问综合治理才能解决,这既需要决心,也需要智慧。

民企无奈

秦楠的北京威斯汀豪斯科技有限公司成立于2004年,是一家科技类企业。根据秦楠介绍,该公司是北京市政府和中关村园区双认证的高新技术企业,拥有几十项专利技术和领先的自主知识产权体系,公司团队由20余名教授、博士、硕士、高工等行业精英组成,公司无不良信用记录。

秦楠在接受采访时称,相对于债权融资,对其而言,股权融资的时间更长、成本更高、负担更重,因此其选择了银行贷款这一融资方式。2017年5月,该公司向北京某银行申请一笔500万元~1000万元的贷款,由于无房无地,无法向银行抵押,遂不得不通过担保公司,抵押了价值近4000万元的股权和部分核心专利。

秦楠称,由于担保、质押、变更等原因,涉及部门众多,手续烦琐,直到最终拿到500万元贷款,秦楠前后总共花了5个月,所有的费用成本,包括银行的利息、担保费用等,接近贷款的10%。该笔贷款到期后,他通过民间借贷又借了250万元,“凑齐了还了银行贷款”,而该项“民间借款”的月息高达3%。

2018年,秦楠向银行提出续贷,但银行的放贷条件更加严格了,除了专业担保,还需法人、股东、核心技术人员做个人担保。而秦楠公司的这位核心技术人员年龄已经超过了60岁,银行的条件是其子女必须同意担保。

在秦楠看来,银行的每条要求都很严苛。“这些手续全部办下来,又要差不多半年,这对企业的资金流动会造成很大的影响。”最终,银行只向秦楠续贷了300万元,而其中50万元因为一个担保手续未能完成而暂时未能放贷。

财科院的研究数据显示,民企的银行贷款成本比国企高出接近2个百分点,债券融资、股权融资两种方式民企的融资成本比国企高约1个百分点,其他融资成本也比国企高出0.2个百分点左右。

根据调研问卷数据,民营企业的其他途径融资从2016年的1.92亿元迅速滑落至2017年的0.69亿元,而银行贷款仅仅增加了不到6000万元,难以弥补。

调研报告指出,企业贷款仍是企业融资主要渠道,但民营企业各类融资方式的融资成本都比国有企业高,中小微企业融资成本以及融资难度的提高远超过大型企业,甚至出现无法融资的情况。

财科院的研究显示,融资成本差异导致两类企业的融资结构不同,国有企业以银行贷款和债券融资为主,而民营企业则以银行贷款和其他融资为主。

有曰二:民营企业,尤其是中小微民营企业,为什么在融资领域面临艰难的境地?造就这一局面的并非简单是银行等金融机构能否放贷、融资的问题,而是与长期以来中国内地银行等金融机构构建、执行的运行体系、风控标准等直接相关。

民营企业、小微企业融资难和融资贵的原因和经济大环境不无关系,近两年,在经济下行的大背景下,企业的经营状况不太好,银行的不良贷款爆发得也比较多,银行本身也比较谨慎。一般情况下,国有企业、大企业的抗风险能力比民营企业、小微企业要高,银行贷款当然更偏向于前两类企业。

获得弱化

对企业而言,用工成本支出背后的压力伴随着企业融资成本的逐渐提高。

中国财科院“降成本”报告指出,当前中小微企业融资成本以及融资难度的提高远超过大型企业,甚至出现无法融资的情况。根据调研问卷数据,民营企业的其他途径融资从2016年的1.92亿元迅速滑落至2017年的0.69亿元,而银行贷款仅仅增加不到6000万元,难以弥补民营企业的发展需求。

中国财政科学院院长刘尚希认为,样本企业普遍认为物价上涨是导致人工成本增长的首要因素。其次,难以招到合适员工、社会保障体系逐步健全、劳动力素质提升、地方政府上调最低工资标准也是人工成本增长比较重要的因素。

完善的社会保障体系是成功招到合适员工的前提,但偏高的社保费支出却也加重了企业的税负。

人社部公布的数据显示,目前我国社保费率为39.25%,其中养老和医保占36%左右。在最新公布的《国税地税征管体制改革方案》中,国务院明确规定从明年1月1日起,各项社保费将交由税务部门统一征收。

对此,北京一位就职于社保系统的人士坦言,税务局统一征收社保费,很大原因是以前由于企业缴费的社会保险项目征管效率不高,导致养老、医疗为代表的险种长期存在财务可持续性风险。“加强征管有利于弥补缺口,但也会造成企业税负的增加。”

据悉,与社会保险经办机构相比,税务部门在技术手段、制度支撑、管理经验以及实现《社会保险费》规定的“用人单位应当自行申报,按时足额缴纳社会保险费”方面都有明显优势。财政部数据显示,2017年我国五项社会保险基金收入合计67154亿元,基金支出合计57145亿元。其中,基本养老保险基金收入46614亿元,支出40424亿元,年末基本养老保险基金累计结存50202亿元。

人工成本要对应劳动生产率,只要劳动生产率高于人工成本,即使出现人工成本上升也并不可怕。当前阶段性降低社保缴费并非长久之计,未来要加强对社会保险基金的统筹使用,加大省际间的调剂使用,同时要优化社保基金的国内外投资渠道以增强保值增值能力,还可精简一些社保险种。

有曰三:必须明确,若想从根本上解决民营企业营商环境的困境和压力,不仅需要短期释放流动性,更需要从中长期角度进行综合调整与布局,把民营企业营商环境改善的目标,放到与防控金融风险、保障社会民生的同等层面,以综合、配套的系统性手段,才能得到逐步解决。这个过程,既需要最高决策层的决心,也需要监管层的谋略、智慧与执行力。

在众生喧哗的世界,更需要聆听花落的声音。那些消失的、惨淡经营的、痛苦挣扎的民企故事,更值得国人深思,有赖主政者敏察。(整合本刊)C

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

英语文摘(2021年2期)2021-07-22

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

华人时刊(2018年23期)2018-03-21

故事会(2017年9期)2017-05-08

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

上海企业(2014年9期)2014-09-22