基于熵值法的我国贵金属上市公司财务绩效评价研究

2018-11-09 08:23陈玮莹

现代商贸工业 2018年34期

陈玮莹 张 坤

(东华理工大学经济与管理学院,江西 南昌 330000)

1 引言

贵金属是指包括金、银、铂在内的八种金属元素。数千年来,金银首饰一直是人类历史上财富和奢侈品的象征,由于贵金属自身具有价值,因此一直颇受投资者的青睐,尤其是在通货膨胀或金融危机时期,投资者为了避免货币购买力的损失,往往选择投资金银等贵金属,以实现保值增值的目的。

近年来,由于美元贬值,欧洲大选,恐怖袭击和特朗普政策的风险等原因支撑了黄金价格的上涨,再加上国内贵金属的交易方法从原来的局限于在实体店购买真金白银,到通过电脑手机平台操作,国内贵金属行业已然成为一个蓬勃发展的新兴行业。

目前,我国对贵金属绩效的研究着重在于对其投资保值方面,对贵金属企业本身的绩效方研究十分缺乏,贵金属行业还没有一套指标体系来客观评价企业发展状况,引导企业战略调整,促进企业协调长远发展。本文以熵方法为基础,建立了基于我国贵金属上市公司财务数据为样本的指标体系,以客观评价我国贵金属上市公司的财务业绩。

2 评价指标体系构建

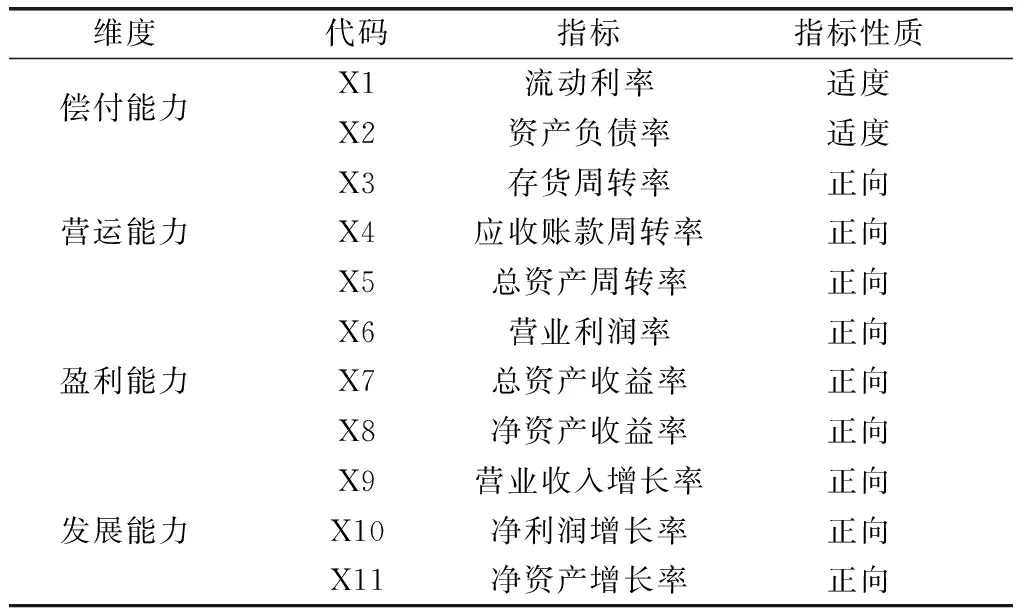

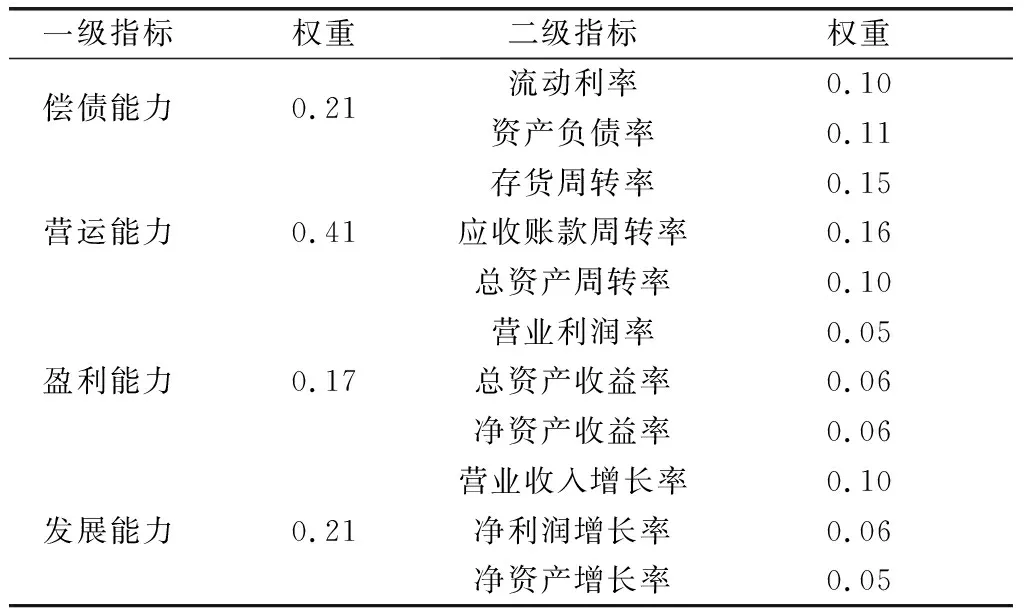

根据我国贵金属行业的特点,本文从偿付能力、营运能力、盈利能力、发展能力4个维度出发,查阅并总结前人成果后,在客观性,相关性,代表性,可比性和可操作性等原则的基础上选取11个二级指标,构建我国贵金属企业财务绩效评价指标体系。

表1 我国贵金属企业财务绩效评价指标体系

3 评价方法选择

本文选取嫡值法作为我国贵金属企业的财务绩效评价方法。“嫡”最早作为热力学的概念提出,后来被引入信息理论中来表明系统中的混淆程度。嫡值越小,提供的有用信息量就越多,指标也就越重要。嫡值法的运用步骤如下:

(1)选取n家企业作为样本、设计m个评价指标,xij表示第i家企业的第j个评价指标值(i=1,2,3…n;j=1,2,3…m)。

(2)指标预处理。在本文选取的11个二级指标中,除了偿付能力的两个指标外,其他指标的数值均与财务绩效呈正相关,数值越大,代表财务绩效越好,为了统一指标性质,需对偿付能力维度下的两个指标做标准化处理。

其中,m表示x所在列中的最小值,M表示x所在列中的最大值。

(3)无量纲化处理。本文采用极差法对数据进行无量纲处理,消除物理量的影响。

(4)数据的坐标平移。为了保证对数运算有意义,必须消除零和负值,对数据进行坐标平移。即:Y=x+i,i为坐标平移量。

(5)比重计算。

(6)熵值计算。计算第j项指标的嫡值。

(7)差异性系数计算。

gj=1-ej

(8)确定评价指标的权重wj,计算企业综合得分。

4 实证分析

4.1 数据来源和样本选择

本文选取我国13家贵金属上市公司2017年度的财务数据作为样本,为保证模型的准确性和适用性,故剔除一家ST类严重亏损上市公司天业(股票代码600807)以及停牌的3家上市公司园城黄金(股票代码600766)、金贵银业(股票代码002716)、刚泰控股(股票代码600687)的样本后,得到9个最终样本作为本文的样本数据。本文数据全部来自东方财富网络。

4.2 数据分析结果

用Excel2003对数据进行分析,分析结果如表2。

(1)根据上述步骤,获得标准化数据。

表2 无量纲处理后的指标数据

流动利率资产负债率存货周转率应收账款周转率总资产周转率营业利润率总资产收益率净资产收益率营业收入增长率净利润增长率净资产增长率紫金矿业0.265150.368620.304650.029920.649640.896170.875441.000000.301370.995811.00000山东黄金0.000000.315301.00000 0.426210.934310.868040.864550.915730.145820.976520.68916恒邦股份0.250000.000000.131681.00000 0.963500.854920.835370.955960.294110.993340.78463湖南黄金0.446970.738410.689060.005721.000000.873600.908100.909380.577471.000000.71171中金黄金0.234850.309120.098060.059320.496350.852860.778310.811140.00000 0.975090.63860赤峰黄金1.000001.000000.031290.000000.313871.00000 1.000000.987510.323290.976030.80755西部黄金0.295450.715610.101370.115600.270070.839010.753480.792290.345480.963230.56850荣华实业0.000000.000000.032860.064760.000000.842590.728660.771541.000000.978780.60026中润资源0.325760.375970.00000 0.028830.072990.00000 0.000000.000000.086260.000000.00000

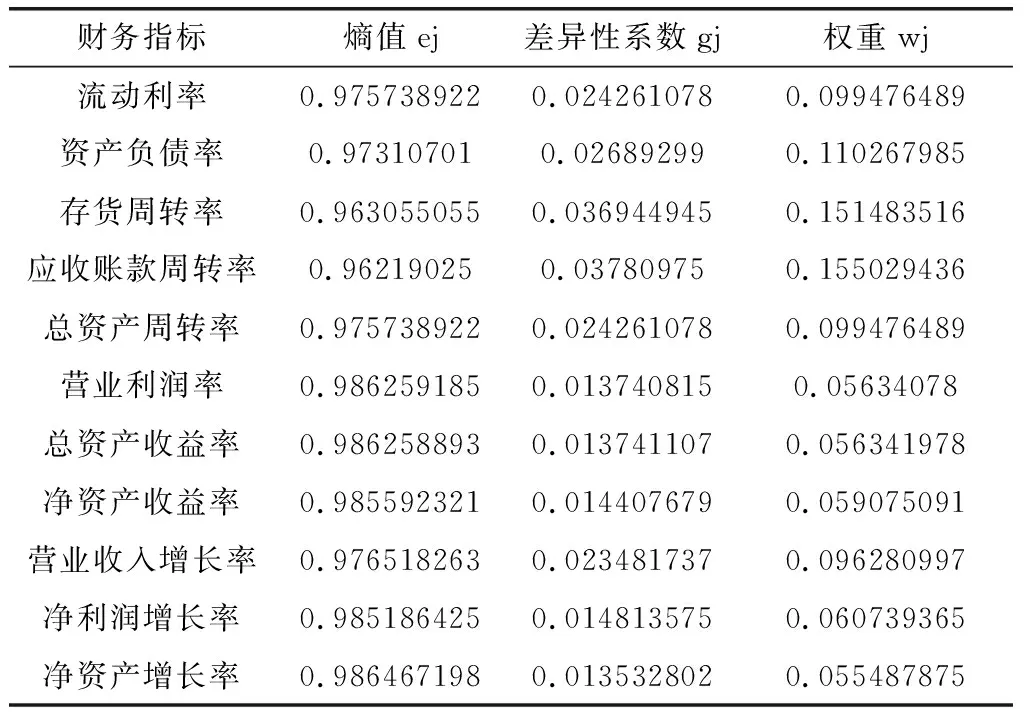

(2)由于无量纲化后的数据存在0,为保证运算有意义,需对标准化处理后的数据进行坐标平移,计算出嫡值ej、差异性系数gj和权重wj。

表3 各财务指标熵值及差异性系数表

(3)依据表3所列各项二级指标权重,计算出一级指标权重,最终形成了我国贵金属上市公司财务绩效评价模型。

表4 我国贵金属上市公司财务绩效评价体系表

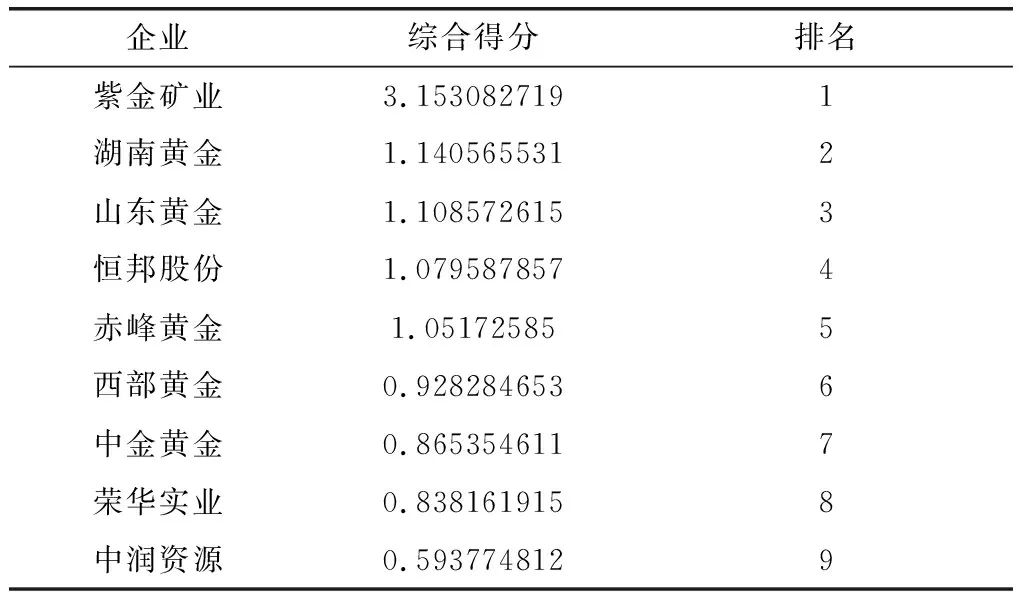

(4)将我国贵金属各上市公司标准化后的数据按照表4计算出财务绩效综合得分,并进行排名。

表5 我国贵金属上市公司综合得分及排名

本文基于熵值法得出的我国贵金属上市公司财务绩效评价模型,赋予了营运能力较大权重,故存总资产周转率最高的湖南黄金、存货周转率最高的山东黄金,以及应收账款周转率最高的恒邦股份均排名前列,位列第二、三、四名。而营运能力较差的中润资源和荣华实业则排名倒数。

中国贵金属上市公司的财务绩效得分差异较大,业绩表现参差不齐。 紫金矿业得分最高3.15,比第二名湖南黄金得分高出2倍左右,远远领先其他上市公司,这得益于紫金矿业强大的综合实力。 紫金矿业在盈利能力和发展能力方面排名第一,尤其在净资产指标(不管是净资产收益率还是净资产增长率)表现尤为突出,其偿付能力和运营能力也位居前列,没有任何一项指标“拖后腿”。反观排名第二的湖南黄金却出现了“偏科”的现象,湖南黄金虽然在总资产周转率和净利润增长率指标上排名第一,但应收账款周转率过低,排名垫底,从而降低了总体得分。

5 建议

本文选用熵值法作为财务绩效评价方法,依据数据本身得出评价指标权重,具有较强的客观性和可信度,对贵金属企业的财务绩效评价具有一定的参考价值和指导意义,本文就贵金属企业的财务绩效发展提出以下建议:

(1)贵金属企业在经营的过程中,需不断调整战略,注意均衡各方面的能力,切记“偏科”,以保证企业健康、稳健地发展。

(2)贵金属企业可以参照此财务绩效评价体系,着重加快存货和应收账款的周转速度,提升存货管理水平,减少坏账率,把握企业整体发展节奏,提升企业的营运能力。

(3)调整策略,提升企业自身的盈利能力和发展能力,增加资产,拓展业务的同时把握企业的安全性和风险性,提高自身的偿债能力。

(4)贵金属企业还可以通过自身及同行业企业的横纵向对比,客观分析自身优缺点,找出差距,发现自身不足,向财务绩效好的企业学习交流,取长补短,为企业的长远发展做出努力。

猜你喜欢

分子催化(2022年1期)2022-11-02

贵金属(2021年1期)2021-07-26

贵金属(2021年1期)2021-07-26

环渤海经济瞭望(2021年10期)2021-03-13

——庆祝中国共产党成立一百周年贵金属纪念币展

中国钱币(2021年4期)2021-02-26

摄影与摄像(2020年12期)2020-09-10

海峡姐妹(2018年11期)2018-12-19

财税月刊(2016年4期)2016-07-04

IT时代周刊(2015年9期)2015-11-11

财经界(学术版)(2011年11期)2011-10-09