受托代销业务用友ERP-U8(V10.1)处理详解

2018-11-09 07:49李霞林

现代商贸工业 2018年34期

李霞林

(北京农业职业学院,北京 100093)

受托代销是指企业接受其他单位委托代为销售商品业务。受托代销通常有两种方式:一种是视同买断方式;一种是收取手续费方式。视同买断方式是指受托方在销售商品时可以根据市场状况自行定价,赚取售价与接收价之间的差价。收取手续费方式是指受托方按委托方指定的售价销售受托代销商品,受托方只收取委托方的手续费。由于两种方式下定价权的不同,导致收入确认方式和业务处理的差异。

1 收取手续费方式下的业务处理

案例1:2018年8月10日,A公司接受B公司委托采用收取手续费方式代销200件甲产品,合同约定价为280元/件(不含税),手续费按合同价(不含税)的10%收取。公司于1月11日收到200件甲产品,并全部验收入库。1月15日,A公司将甲产品全部销售给C公司,当天开票与发货,并收到对方开出转账支票支付全部价税款。1月16日,A公司开出转账支票支付余款,结清代销款项。本案例所涉公司均为一般纳税人。

本案例是收取手续费方式受托代销业务,要在用友ERP-U8(V0.1)系统中完成该业务处理,首先需要确认或完成如下初始设置:

第一,设置采购类型“受托代销”,并在采购管理模块的选项中勾选“启用受托代销”复选框,确认系统可以处理受托代销业务。

第二,设置存货档案“手续费”,存货属性为“外购、应税劳务、受托代销”,税率为“6%”。该设置是为了在开具代销手续费发票时有“手续费”存货项目可选择。

第三,分别在供应商档案和客户档案中均设置有B公司。此项设置是为了既能在采购发票中选择到供应商,又能在手续费发票中选择到相应的客户。

完成以上初始设置后,在用友ERP-U8(V0.1)系统平台的业务处理流程可分为代销商品入库、销售代销商品和受托代销结算三个环节的处理。

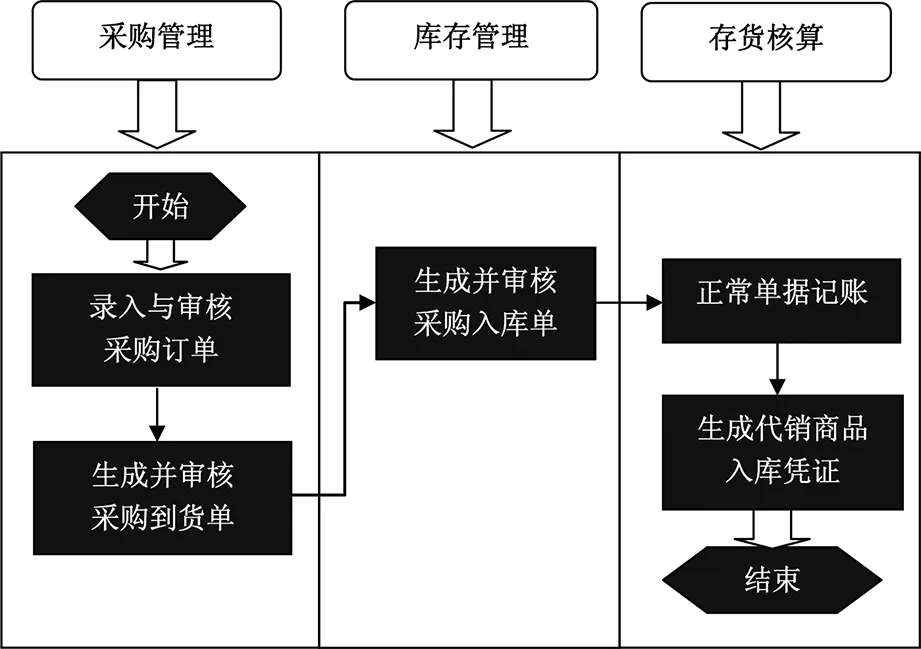

1.1 代销商品入库环节的业务处理

代销商品入库环节相关操作流程如图1所示。

图1 受托代销商品入库环节业务操作流程

该环节的重要任务就是当受托方与委托方签订代销合同并收到代销商品时,受托方应当按照合同约定的价格确认代销商品成本。具体操作步骤和业务处理流程如下:

第一,在采购管理模块录入与审核采购订单。

需要注意的是,采购订单的业务类型和采购类型必须选择“受托代销”项目。

第二,在采购管理模块参照已审核采购订单生成并审核采购到货单。

第三,在库存管理模块参照已审核采购到货单生成并审核采购入库单。

第四,在存货核算模块对已审核采购入库单进行正常单据记账,然后生成采购入库凭证。凭证分录信息如下:

借:受托代销商品 56000.00元

贷:受托代销商品款 56000.00元

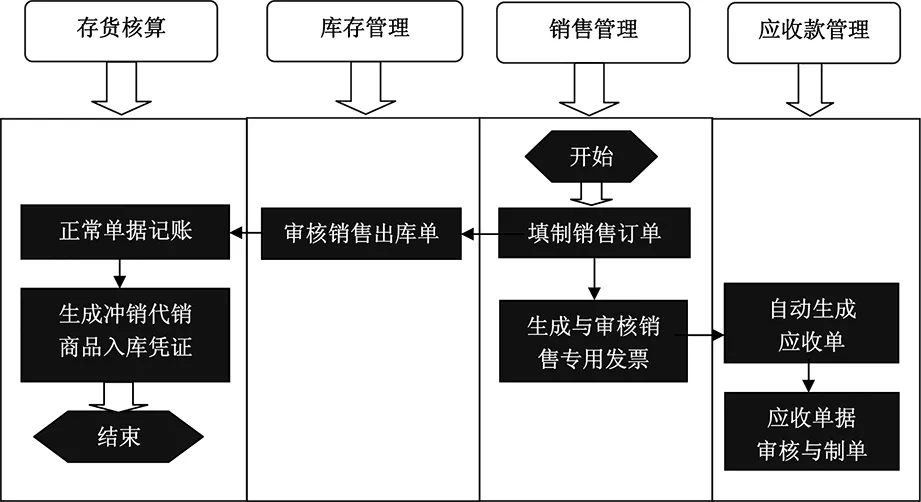

1.2 销售代销商品环节的业务处理

销售代销商品环节相关操作流程如图2所示。

在收取手续费方式下受托方销售代销商品时,销售价格为代销合同约定的价格,既不确认收入,也不结转成本。具体操作步骤和业务处理流程如下:

第一,在销售管理模块录入并审核销售订单。

需要注意的是,销售订单的业务类型为“普通销售”,销售类型为“受托代销”。

第二,在销售管理模块根据已审核销售订单参照生成并审核销售专用发票。如果该发票已现结,则需要先现结后才能审核,因为发票现结处理只能在发票审核前进行。发票审核后在应收款管理模块自动生成应收单。

第三,在应收款管理模块对已审核发票(应收单)进行审核与制单处理,生成应收或现收凭证。本案例凭证分录信息如下:

借:银行存款 64960.00元

贷:应付账款/暂估应付款 56000.00元

应交税费/应交增值税/销项税额 8960.00元

第四,在销售管理模块查阅并审核根据销售专用发票系统自动生成的销售出库单。

第五,在存货核算模块对已审核销售出库单进行正常单据记账,然后进行出库制单,生成冲销代销商品入库凭证。本案例凭证分录信息如下:

借:受托代销商品款 56000.00元

贷:受托代销商品 56000.00元

顺便提一下,如果是零售方式销售代销商品,上述操作则改为:在销售管理模块填制零售日报单并进行现结和复核处理,销售类型为“门市销售”;在应收管理模块对零售日报单进行审核并制单,生成现结凭证(同步骤三);在库存管理模块对根据零售日报自动生成的销售出库单进行审核操作;在存货核算模块对销售日报单单进行正常单据记账后生成冲销入库商品成本凭证(同步骤五)。

图2 收取手续费方式下销售代销商品环节业务操作流程

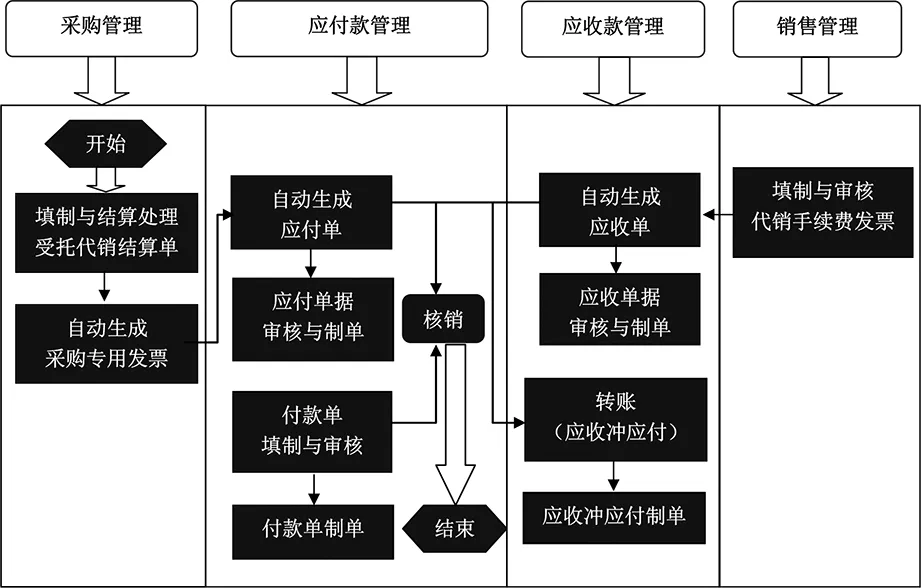

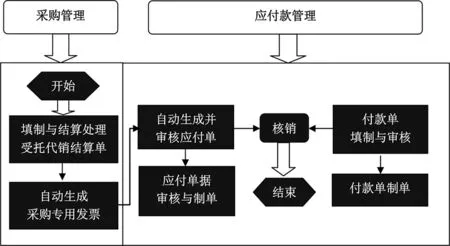

1.3 受托代销结算环节的业务处理

受托代销结算环节相关操作流程如图3所示。

当受托方应当按照合同约定的价格销售代销商品后,需要向委托方开具代销清单和代销手续费发票,委托方收到代销清单和手续费发票后向受托方开具销售发票并进行受托代销结算。具体操作步骤和业务处理流程如下:

第一,在采购管理模块录入受托代销结算单并进行结算处理,系统根据结算单自动生成代销商品采购专用发票。该发票可以在采购管理模块的采购发票功能下查询到。

第二,在应付款管理模块对已生成采购专用发票进行应付单据审核与制单处理。本案例凭证分录信息如下:

借:应付账款/暂估应付款 56000.00元

应交税费/应交增值税/进项税额 8960.00元

贷:应付账款/一般应付款(B公司) 64960.00元

第三,在销售管理模块录入并审核代销手续费发票。

第四,在应收款管理模块对已审核手续费发票(应收单)进行审核与制单处理。本案例凭证分录信息如下:

借:应收账款 5600.00元

贷:其他业务收入 5283.02元

应交税费/应交增值税/销项税额 316.98元

第五,在应收款管理模块进行应收(手续费)冲应付(代销款)转账和制单处理。本案例凭证分录信息如下:

借:应付账款/一般应付款(B公司) 5600.00元

贷:应收账款 5600.00元

第六,在应付款管理模块录入并审核付款单,再进行付款制单,结清款项。本案例凭证分录信息如下:

借:应付账款/一般应付款(B公司) 59360.00元

贷:银行存款 59360.00元

第七,在应付款管理模块对该笔代销款(单据为采购专用发票)与付款单进行核销处理。

图3 收取手续费方式下受托代销结算环节业务操作流程

2 视同买断方式下的业务处理

案例2:资料同案例1,但A公司以视同买断方式代销,且以320元每件(不含税)的价格将甲产品全部销售给C公司。

视同买断模式一共有两种,包销和非包销。包销即受托方收到货物后,若货物未对第三方出售,那么受托方不可退货。包销下的视同买断的业务处理同正常采购和正常销售业务的处理。非包销是指受托方收到货物后,若货物未对第三方出售,受托方可以进行退货。这里仅介绍非包销方式下的业务处理。案例2采用的是受托代销的视同买断方式,其业务处理与收取手续费方式在代销商品入库环节和代销结算环节大体相同,不同的主要是受托方销售代销商品后需要确认收入并结转销售成本。该业务处理流程中,代销商品入库环节的业务处理与案例1相同,下面介绍后续流程。

2.1 销售代销商品环节的业务处理

销售订单、销售发票的处理与案例1相同,不同之处如下:

(1)在应收款管理模块进行现结制单时,生成的凭证分录信息有差异。由于是视同买断方式销售代销商品,需要在销售时确认收入。本案例凭证分录信息如下:

借:银行存款 74240.00元

贷:主营业务收入 64000.00元

应交税费/应交增值税/销项税额 10240.00元

(2)在存货核算系统对出库单记账后,生成结转成本凭证信息有差异。由于视同买断方式销售代销商品相当于销售自有商品,需要结转商品销售成本。本案例凭证分录信息如下:

借:主营业务成本 56000.00元

贷:受托代销商品 56000.00元

2.2 受托代销结算环节的业务处理

视同买断方式下受托代销结算环节相关操作流程如图4所示。

图4 视同买断方式下受托代销结算环节业务操作流程

从图4可以看出,视同买断方式下受托代销结算单的处理与案例1相同,不同之处如下:

(1)在应付款管理模块对已生成采购专用发票进行应付单据制单结果不同,本案例凭证分录信息如下:

借:受托代销商品款 56000.00元

应交税费/应交增值税/进项税额 8960.00元

贷:应付账款/一般应付款(B公司) 64960.00元

(2)不需要再录入手续费发票,而是直接在应付款管理模块填制付款单,审核后进行付款制单。本案例凭证分录信息如下:

借:应付账款/一般应付款(B公司) 64960.00元

贷:银行存款 64960.00元

3 总结

3.1 相同点

(1)代销商品入库环节的业务处理完全相同。

这是因为,收到代销商品时,无论采用何种代销方式,代销商品所有权上的风险和报酬并未转移给受托方,受托方在收到代销商品时,均不作为购进商品处理,只需在“受托代销商品”和“代销商品款”两个账户登记即可。

(2)销售代销商品环节的销售订单和销售发票的生成完全相同。

(3)受托代销结算环节开具代销清单、与委托方进行受托代销结算、自动生成采购专票、确认应付账款环节基本相同。

受托代销结算时均在录入代销清单时进行结算处理,由系统自动生成受托代销结算单和采购专用发票。

3.2 不同点

(1)收入确认时点和方式不同。

这主要是由于受托方销售代销商品时的收入确定方式不同造成的。在收取手续费方式下,受托方无定价权,因此受托方对外销售商品时不确认收入而确认暂估应付款,只有在代销结算时向委托方开具了代销手续费发票后,才能确认收入。但在视同买断非包销方式下,受托方有定价权,因此受托方对外销售商品时视同销售本单位商品处理,需要确认收入。

(2)销售出库时生成凭证信息有差异。

由于收取手续费方式下销售商品时不确认收入,于是出库时也不确认成本,而是冲销代销商品入库成本。而视同买断方式下销售商品时需要确认收入,销售出库时也需要确认和结转成本。

(3)利润确认方式不同。

收取手续费模式下主要是通过收取手续费来确定利润。视同买断非包销方式下的销售视为自有商品的销售,其利润则来源于货物的价差。

猜你喜欢

中国社会保障(2021年2期)2021-04-15

装备制造技术(2020年11期)2021-01-26

意林(绘英语)(2017年11期)2017-05-14

农村财务会计(2017年9期)2017-02-08

农村财务会计(2016年9期)2016-10-12

福建质量管理(2016年12期)2016-08-16

技术与市场(2014年9期)2014-04-16