仓位限额对股指期货价格发现的影响

2018-11-10 06:06许桐桐王苏生彭珂

华南理工大学学报(社会科学版) 2018年4期

关键词:股指期货

许桐桐 王苏生 彭珂

摘 要: 采用1分钟高频数据,实证分析上证50股指期货、沪深300股指期货和中证500股指期货相对现货的价格发现能力,着重分析仓位限额对期货价格发现能力的影响。对价格序列进行区间划分,并进行平稳性、格兰杰因果关系和协整关系的检验;针对价格序列建立向量误差修正模型;运用改进的信息共享模型计算序列间的价格发现贡献度,并应用永久短暂模型进行稳健性检验。结果表明:股指期货的价格发现贡献度均大于现货的价格发现贡献度;仓位限额降低了股指期货的价格发现能力,而且对上证50股指期货的价格发现能力影响最大。

关键词:股指期货;价格发现;仓位限额;改进的信息共享模型;永久短暂模型

中图分类号: F830.91 文献标志码:A 文章编号:1009-055X(2018)04-0045-11

doi:10.19366/j.cnki.1009-055X.2018.04.005

一、 引 言

2015年4月16日,上证50股指期货和中证500股指期货正式上市交易,这是继沪深300股指期货推出后,我国金融市场推出的第二批股指期货,不仅丰富了我国股指期货市场产品种类,而且为投资者提供了更多的投资途径。价格发现作为股指期货重要的市场功能之一,其功能是否正常发挥是监管层、投资者和学术界共同关注的问题。

然而,在上证50、中证500股指期货推出短短两个月之后,中国股市经历了连续大幅下跌,市场波动剧烈,以股指期货为首的金融衍生品市场受到诸多质疑。为抑制过度投机、维护市场稳定,中金所和上交所出台了多种限制期货等金融衍生品交易活动的政策措施,其中最主要的手段之一便是仓位限制。2015年9月7日,中金所推出了严格的政策措施,沪深300股、上证50股、中证500股指期货客户在单个产品、单日开仓交易量超过10手的构成“日内开仓交易量较大”的异常交易行为。

仓位限额包括限制开仓额度和限制持仓额度。限制仓位额度可能会抑制市场的异常波动,但会使该市场的参与率降低、市场交易活跃性降低。市场的交易越活跃,当信息变化时,投资者将首先在该市场做出反应并促成价格,因而提高了该市场的价格发现功能。学者们普遍发现市场交易活跃性会提高价格发现能力:Theissen(2002)[1]发现德国场内交易系统和电子交易系统的价格发现贡献度与市场交易活跃性成正比;Mizrach和Neely(2008)[2]发现美国国债市场的价格发现功能与市场交易活跃性正相关;Frijns等(2015)[3]用GMM方法回归分析了跨美国、加拿大市场上市交易股票的价格发现能力的影响因素,发现较高的交易活跃性提升市场的价格发现能力。同时,开平仓限额可能会使得期货投机者或套利交易者转向现货市场,增加现货市场的流动性和价格发现功能,从而间接降低期货市场的价格发现能力。

本文采用上证50股指期货和中证500股指期货上市后一年的1分钟高频数据,结合沪深300股指期货,探究我国股指期货市场相对现货市场的价格发现能力,并分析中金所推出的严格仓位限额对股指期货价格发现功能的影响。

二、文献回顾

(一)价格发现贡献度衡量方法

经过多年的研究发展,学术界形成了两种最常用的用以衡量市场价格发现贡献度的模型:Hasbrouck(1995)[4]的信息共享模型(information share,IS模型)和Gonzalo,Granger(1995)[5]的永久短暂模型(permanent transitory,PT模型)。如Tse(1999)[6]采用IS模型,发现道琼斯工業指数期货的价格发现贡献度大于现货;Booth等(1999)[7]采用PT模型研究了德国股市与衍生品市场之间的价格发现功能,发现指数和指数期货的价格发现贡献度大于期权;Mizrach和Neely(2006)[2]采用IS模型和PT模型研究美国国债市场的价格发现能力,发现国债期货在价格发现中占主导。

Baillie等(2002)[8]认为IS模型比PT模型更具有经济解释力,而且学术界一般倾向于使用IS模型作为主要的价格发现贡献度衡量模型。如Chang等(2013)[9]采用IS模型实证分析持仓限额对日元/美元、欧元/美元外汇期货的价格发现能力的影响,发现套期保值持仓量的上升对价格发现有负向作用,投机持仓量在一定的范围内促进价格发现过程;Boyd和Locke(2014)[10]采用IS模型研究期货和期权市场的价格发现功能,发现期货市场的价格发现能力强于期权市场;Bart等(2015)[11]采用IS模型和PT模型研究了跨加拿大和美国上市公司的价格发现能力,发现美国市场对信息的处理能力更强;Oztekin等(2017)[12]采用IS模型分析了美国电子交易期货和ETF市场的价格发现能力,发现期货市场在价格发现中占主导。

国内学者使用IS模型和PT模型对沪深300股指期货进行了大量研究,如严敏等(2009)[13]采用IS模型和PT模型分析沪深300股指期货的价格发现功能,结果表明现货的价格发现能力大于期货;何诚颖等(2011)[14]使用IS模型和PT模型实证分析沪深300指数期货价格发现能力,结果表明期货的价格发现能力更强;方匡南和蔡振忠(2012)[15]利用IS模型和PT模型计算期货价格发现的贡献度,结果表明现货市场在价格发现功能中的作用相对较大;陈莹等(2014)[16]采用IS模型和PT模型检验沪深300指数衍生证券的价格发现功能,结果表明股指期货的价格发现贡献度最大。

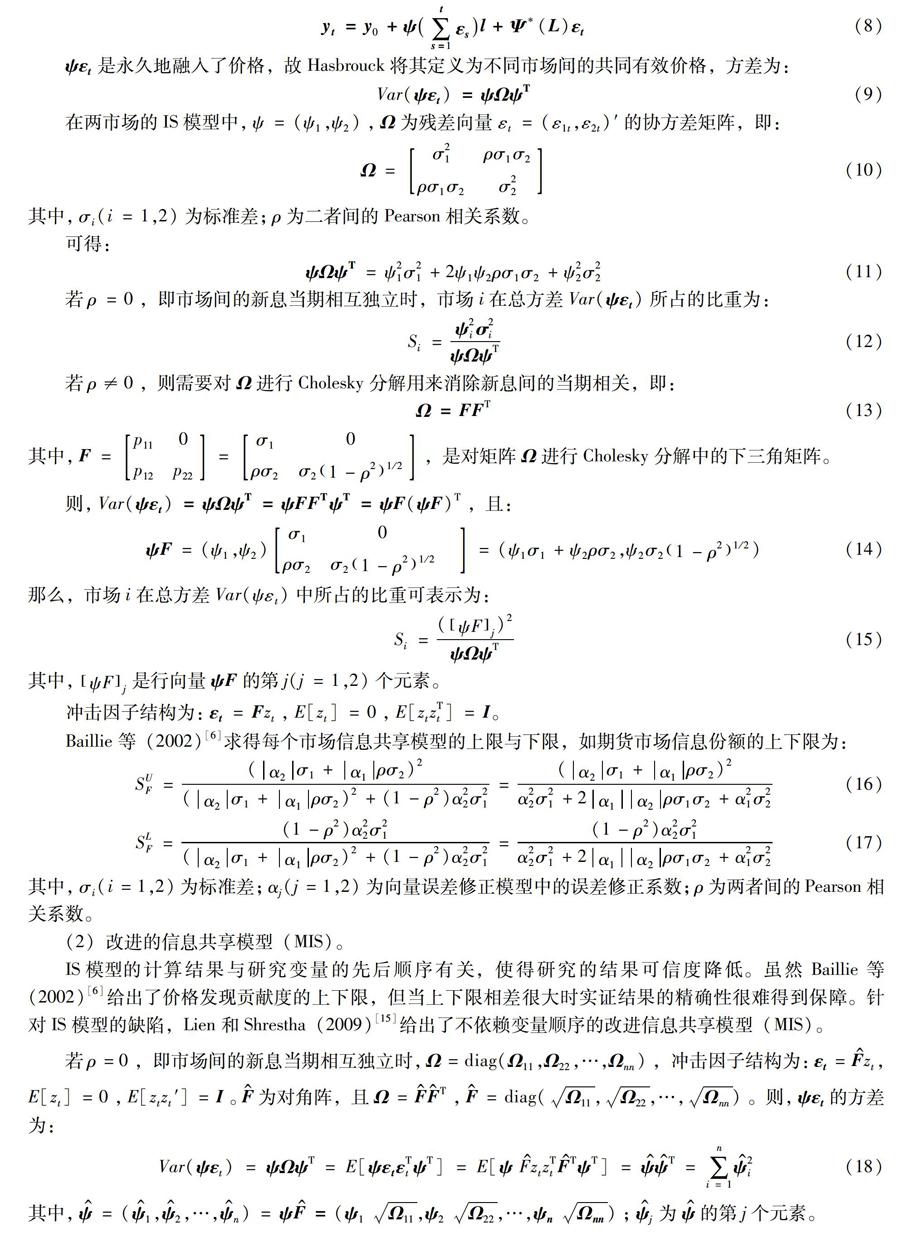

IS模型虽然应用广泛,但模型需要对协方差矩阵进行Cholesky分解,使得计算结果不唯一。Lien和Shrestha(2009)[17]发现了IS模型的缺陷,并提出修正的IS模型(modified information share, MIS模型)以改善IS模型。华仁海和刘庆富(2010)[18]采用MIS模型发现沪深300指数期货具有较强的价格发现能力;Liu和An(2011)[19]采用MIS模型研究美国与中国商品期货市场的价格发现能力,发现美国商品期货市场的价格发现能力更强;刘向丽和张雨萌(2012)[20]采用MIS模型发现期货市场在价格发现中起主导作用;Inani(2017)[21]采用MIS、IS和PT模型研究印度期货与股票市场的价格发现能力,结果表明期货市场发挥了价格发现的功能。

(二)文献综述简析

通过对国内外价格发现功能研究成果的分析发现,以往学者的研究有以下几点不足:首先,在研究模型方面,国内外学者大多采用传统IS模型和PT模型,MIS模型应用还不是很多;其次,以往的国内研究主要集中在沪深300股指期货的价格发现能力上,由于上证50股指期货和中证500股指期货的推出时间较晚,目前还鲜有研究;最后,关于仓位限额对价格发现能力影响的研究还相对较少。

针对以往研究的不足,本文从以下几个方面进行了研究改进:首先,采用1分钟高频数据作为本文的实验数据频率;其次,运用MIS模型和PT模型衡量上证50股指期货、沪深300股指期货和中证500股指期货相对现货的价格发现贡献度;最后,对比仓位限额推出前后的股指期货价格发现能力的变化。

2.统计性描述

由表1发现,区间一所有序列的均值都大于全样本区间和区间二,表明区间一中的价格处于相对较高水平。通过标准差的对比,发现各区间中期货的标准差都较大,表明期货的波动比ETF和指数的波动要大;所有序列的J-B统计量显著,拒绝服从正态分布的假设。

由表2发现,沪深300期货和现货的统计结果同表1相近,也是区间一的均值最大,期货的标准差最大,J-B统计量显著性也相似。

表3统计结果的对比分析与表1和表2相似,说明不同期货和现货在区间上的统计表现出一致性,基于不同指数的股指期货特征也表现出一致性。

四、实证分析

Hasbrouck(1995)[1]指出,为了准确估计高度相关的两种资产对价格发现的贡献,需要使用尽可能高频率的数据。1分钟数据相比日级别数据含有的信息更多,能够衡量期货市场日内和日间的价格发现功能;而日级别的数据只是采用日收盘价,难以衡量日内的价格发现功能。

(一)不同数据频率的价格发现贡献度对比

本文针对全样本区间,通过对1分钟、5分钟、15分钟、30分钟、60分钟和日数据进行对比,分析不同数据频率对实验结果的影响,如表4所示。

从表4可以看出,随着数据频率的升高,期货的价格发现贡献度逐渐升高,且与日内高频率数据计算的结果基本一致,而日级别数据计算的结果则与高频数据的结果相反。由此可以判定,日级别数据衡量的是日间的价格发现功能,而对日内间的价格发现功能无法衡量,從而无法从整体上衡量市场间的价格发现功能。

另外,从交易数据的完整性和可获取性方面,1分钟是数据频率的上限,故采用1分钟数据作为本文的实验数据频率。

(二)上证50股指期货的价格发现贡献度

在计算价格发现贡献度之前,本文对价格序列进行了平稳性检验、格兰杰因果检验和协整检验,结果表明对数价格序列是一阶单整序列,即I(1),序列间满足双向的格兰杰因果关系,序列之间普遍存在协整关系。

1.期货和指数

由MIS模型和PT模型计算出的上证50股指期货与上证50指数的价格发现贡献度如表5所示。

从表5可以看出,MIS模型和PT模型的结果一致:期货的价格发现度接近60%,大于指数的价格发现贡献度;严格的仓位限额推出后,期货的价格发现贡献度约降低了10%,但仍比指数的价格发现贡献度大。

2.期货和ETF

由MIS模型和PT模型计算出的上证50股指期货与上证50 ETF的价格发现贡献度如表6所示。

从表6可以看出,MIS模型和PT模型的结果一致:期货的价格发现度接近70%,大于ETF的价格发现贡献度;严格的仓位限额推出后,期货的价格发现贡献度约降低了10%,仍在价格发现中占主导。

(三)沪深300股指期货的价格发现贡献度

1.期货和指数

由MIS模型和PT模型计算出的沪深300股指期货与沪深300指数的价格发现贡献度如表7所示。

从表7可以看出,MIS模型和PT模型的结果一致:期货的价格发现度接近75%,大于指数的价格发现贡献度;严格的仓位限额推出后,期货的价格发现贡献度略微降低,仍为70%左右。

2.期货和ETF

由MIS模型和PT模型计算出的沪深300股指期货与沪深300 ETF的价格发现贡献度如表8所示。

从表8可以看出,MIS模型和PT模型的结果一致:期货的价格发现度接近75%,大于ETF的价格发现贡献度;严格的仓位限额推出后,期货的价格发现贡献度略微降低。

(四)中证500股指期货的价格发现贡献度

1.期货和指数

由MIS模型和PT模型计算出的中证500股指期货与中证500指数的价格发现贡献度如表9所示。

从表9可以看出,MIS模型和PT模型的结果一致:期货的价格发现度接近90%,明显大于指数的价格发现贡献度;严格的仓位限额推出后,期货的价格发现贡献度约降低了5%。

2.期货和ETF

由MIS模型和PT模型计算出的中证500股指期货与中证500 ETF的价格发现贡献度如表10所示。

从表10可以看出,MIS模型和PT模型的结果一致:期货的价格发现度接近97%,明显大于ETF的价格发现贡献度;严格的仓位限额推出后,期货的价格发现贡献度略微降低。

五、结 论

本文采用1分钟高频数据,采用改进的信息贡献模型和永久短暂模型量化上证50股指期货、沪深300股指期货和中证500股指期货价格发现贡献度以及股指期货市场间的价格发现贡献度,并分析仓位限额对期货价格发现能力的影响。研究结论如下:

(1)上证50股指期货、沪深300股指期货和中证500股指期货的价格发现贡献度均大于现货的价格发现贡献度,在价格发现过程中占主导地位,较好地发挥了价格发现功能。

(2)期货仓位限额推出后,上证50股指期货、沪深300股指期货和中证500股指期货的价格发现贡献度相对现货的价格发现贡献度均有不同程度的降低,说明仓位限额降低了期货的价格发现能力,而且对上证50股指期货的价格发现能力影响最大。

综上可见,本文的研究具有一定的现实意义。首先,期货市场由于其准入门槛低、高杠杆、T+0交易和交易成本低等特点,使其交易相对活跃,对市场信息的反应最显著,在价格引导方面起到了主导作用,股指期货的价格先于指数和ETF市场价格变化,当三者的价格出现偏离时,指数和ETF的价格将会向股指期货价格方向调整,股指期货市场可作为现货市场的先行指标,为现货投资者判断市场运行方向提供参考;其次,仓位限额的推出降低了市场波动,维护了市场稳定,但是期货的交易量呈现了较大幅度的下跌,期货市场的价格发现能力显著降低,不利于整个金融市场的长远健康发展,监管层应适时放宽股指期货交易仓位的限制。因此,适度、审慎地使用政府干预手段对我国期货市场的健康发展具有重要的现实意义。

参考文献:

[1] [ZK(#]THEISSEN E. Price discovery in floor and screen trading systems [J]. Journal of Empirical Finance, 2002, 9(4): 455-474.

[2] MIZRACH B, NEELY C J. Information shares in the US treasury market [J]. Journal of Banking & Finance, 2008, 32(7): 1221-1233.

[3] FRIJNS B, GILBERT A, TOURANIRAD A. The determinants of price discovery: Evidence from USCanadian crosslisted shares [J]. Journal of Banking & Finance, 2015, 59(11): 457-468.

[4] HASBROUCK J. One security, many markets: Determining the contributions to price discovery [J]. The Journal of Finance, 1995, 50(4):1175-1199.

[5] GONZALO J, GRANGER C. Estimation of common longmemory components in cointegrated systems [J]. Journal of Business & Economic Statistics, 1995, 13(1): 27-35.

[6] TSE Y. Price discovery and volatility spillovers in the DJIA index and futures markets [J]. Journal of Futures Markets, 1999, 19(8):911-930.

[7] BOOTH G G, SO R W, TSE Y. Price discovery in the German equity index derivatives markets [J]. Journal of Futures Markets, 1999, 19(6):619-643.

[8] BAILLIE R T, BOOTH G G, TSE Y, et al. Price discovery and common factor models [J]. Journal of Financial Markets, 2002, 5(3):309-321.

[9] CHANG Y K, CHEN Y L, CHOU R K, et al. The effectiveness of position limits: Evidence from the foreign exchange futures markets [J]. Journal of Banking & Finance, 2013, 37(11):4501-4509.

[10] [ZK(#]BOYD N, LOCKE P. Price discovery in futures and options markets [J]. Journal of Futures Markets, 2014, 34(9):853-867.

[11] BART F, IVAN I, ALIREZA T. Macroeconomic news announcements and price discovery: Evidence from CanadianU.S.crosslisted firms [J]. Journal of Empirical Finance, 2015, 32:35-48.

[12] OZTEKIN A S, MISHRA S, JAIN P K, et al. Price discovery and liquidity characteristics for US electronic futures and ETF markets[J]. The Journal of Trading, 2017, 12(2): 59-72.

[13] 嚴敏, 巴曙松, 吴博. 我国股指期货市场的价格发现与波动溢出效应[J]. 系统工程, 2009(10):32-38.

[14] 何诚颖, 张龙斌, 陈薇. 基于高频数据的沪深300指数期货价格发现能力研究[J]. 数量经济技术经济研究, 2011(5):139-151.

[15] 方匡南, 蔡振忠. 我國股指期货价格发现功能研究[J]. 统计研究, 2012(5):73-78.

[16] 陈莹, 武志伟, 王杨. 沪深300指数衍生证券的多市场交易与价格发现[J]. 管理科学学报, 2014(12):75-84.

[17] LIEN D, SHRESTHA K. A new information share measure [J]. Journal of Futures Markets, 2009, 29(4): 377-395.

[18] 华仁海, 刘庆富. 股指期货与股指现货市场间的价格发现能力探究[J]. 数量经济技术经济研究, 2010(10):90-100.

[19] LIU Q, AN Y. Information transmission in informationally linked markets: Evidence from US and Chinese commodity futures markets [J]. Journal of International Money & Finance, 2011, 30(5):778-795.

[20] 刘向丽, 张雨萌. 基于向量误差修正模型的股指期货价格发现功能研究[J]. 管理评论, 2012(2):71-77.

[21] INANI S K. Price discovery in Indian stock index futures market:New evidence based on intraday data [J]. International Journal of Indian Culture and Business Management, 2017, 14(1): 23-43.

[22] ENGLE R F, GRANGER C W J. Cointegration and error correction:Representation, estimation, and testing [J]. Econometrica: journal of the Econometric Society, 1987: 251-276.

Abstract: Using 1minute high frequency data, this paper explores the price discovery function of Chinese index futures markets, including SSE 50, CSI 300, and CSI 500 futures markets, and analyses the effect of position limit on price discovery. Granger causality tests, Johannsen cointegration tests and vector error correction model are employed to analyse the longterm relationship of futures and spots. Modified information share model is applied to measure the contribution to price discovery of futures markets and spots markets, and permanent transitory model is applied to test the robustness of the contribution to price discovery. The results show that futures market contribute the most to price discovery, and the price discovery of futures markets decreases when the position limit is carried out.

Keywords:index futures; price discovery; position limit; modified information share model; permanent transitory model

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

中国集体经济(2016年26期)2016-11-19

商(2016年22期)2016-07-08

商(2016年14期)2016-05-30

商(2016年14期)2016-05-30

中国市场(2016年16期)2016-05-16

中国市场(2016年16期)2016-05-16

商(2016年11期)2016-05-04

商(2016年1期)2016-03-03