基于养老金入市的中国通胀指数债券定价与模拟

2018-11-23 05:50刘渝琳尹兴民黎智慧

中国管理科学 2018年11期

刘渝琳,尹兴民,黎智慧

(1.重庆大学公共经济与公共政策研究中心,重庆 400044; 2.重庆大学经济与工商管理学院,重庆 400044)

1 引言

长期以来,我国养老保险基金只能投资于银行存款和国债,随着通货膨胀上行的压力,给基金保值增值带来了挑战。国内外学术界也对养老基金进入资本市场展开了激烈争论,这为我国养老基金进入资本市场提供了理论参考[1]。2015年国务院正式印发了《基本养老保险基金投资管理办法》(以下简称为《办法》),以期实现养老金的长期保值增值,开始了养老基金进入资本市场的实际操作层面。截至2017年6月底,已经有北京、上海等八个省(区、市)与社保基金理事会签署了基本养老保险基金的委托投资合同,总金额达到4100亿元,其中的1721.5亿元资金已经开始投资,剩余资金也将按照合同约定逐渐到位,还有一些省份也在积极准备投资,从总体来看,养老金入市正在逐步推进。

与传统相比,允许养老金入市,对拓宽养老金投资渠道、实现保值增值具有重要促进作用,但由于养老基金多为长期投资,仍会因为通货膨胀等因素而面临严重的贬值问题[2-3]。首先,从20世纪末期以来,我国短期名义利率持续走低,一年储蓄存款利率从1990年的10%下降到2016年的1.5%,短期名义利率的不确定性使得短期国库券对长期投资者来说是不安全的;其次,我国通货膨胀率不断波动,5%甚至10%以上的通货膨胀率出现了多次,其中1994年的通货膨胀率达到了24.10%,虽然近十年来,通货膨胀率相对比较平稳,但是2008年仍然达到了5.9%的高通货膨胀率,这种大幅度的通货膨胀波动导致长期投资国债的养老保险基金投资收益的不确定性;第三,国内外文献研究表明,股票收益率与通货膨胀率之间存在一个负相关关系[4-5],因此,股市并不能很好的抵御通胀。刘渝琳和郑效晨[6]假设债券和股票的风险溢价与通货膨胀存在线性关系,从而可以利用债券和股票对冲通胀风险,但未对这一假设进行证明。Brown等[7]研究发现股票和长期债券对通胀风险的对冲是有限的。此外,Attie和Roache[8]研究了利用现金、债券、股票、商品等传统资产构成的投资组合来抵御通胀风险的有效性,发现这些投资组合都是不完美的。因此,养老金投资当前的资本市场并不一定能够抵御通胀风险。而且,从2016年下半年以来,由于全球商品价格不断上涨和美国特朗普政府的政策前景等原因,全球通胀预期显著升高,进一步增加了通胀风险。

究竟怎样才能抵御通货膨胀风险,实现养老金的保值增值呢?对养老金长期投资而言,短期国库券、长期国债和股票等都是有风险的,而通胀指数债券(Inflation-indexed Bonds)才是真正的无风险长期投资,从而填补了养老金在长期投资方面的空白[9-10]。通胀指数债券对养老金投资等长期投资的保值增值和政府债务的多元化而言都具有非常重要的意义。一方面,众多投资者,尤其是包括养老金投资在内的长期投资者,可以通过购买通胀指数债券来保护他们投资的实际价值,对冲通胀风险[11],而且由于通胀指数债券的发行量很大,能够节约投资者的流动性成本;另一方面,政府通过发行通胀指数债券能够扩展其债务种类,避免了风险的增加,而且因为通货膨胀率的增加能够降低国家总的实际债务,发行通胀指数债券并没有显著增加政府的风险暴露[12]。因此,在中国养老金即将进入资本市场的背景下,研究中国通胀指数债券的定价问题显得格外重要。

尽管通胀指数债券的首次发行可以追溯到很久以前,但是在最近的一段时间内,通胀指数债券的定价问题才引起了学术界的关注。Woodward[13]、Brown和Schaefer[14]首次利用CIR模型(Cox-Ingersoll-Ross model)模拟英国通胀指数债券下的实际利率期限结构,然而该模型假设实际利率水平始终为正,与实际情况不符,因为当通货膨胀率高于名义利率时,实际利率为负。现有国外通胀指数债券定价研究多是基于费雪方程式对名义利率、实际利率以及消费价格指数进行模拟,进而对通胀指数债券进行定价。例如Jarrow和Yildirim[15]利用HJM三因子模型模拟了名义和实际利率期限结构以及消费价格指数的变化,从而对TIPS’s和相关衍生产品进行了定价;在此基础上,Hinnerich[16]、Eksi和Filipovic[17]假定名义利率和实际利率以及消费价格指数的对数均服从布朗运动,利用仿射模型对通货膨胀指数衍生品进行了分析;Kruse[18]进一步利用随机波动率模型对通胀指数衍生品进行定价。然而,由于现实中的实际利率水平无法观测,而且实际利率的大小取决于名义利率和通货膨胀率水平,因此无法直接模拟实际利率的变化。考虑到这些问题,Pelizzari和Paolo[19]没有估计实际利率的期限结构,而是通过构建两因子连续时间模型对通胀风险溢价进行估计,进而对TIPS’s进行定价,但是并没有得到通胀指数债券价格的显式解,而是通过蒙特卡洛模拟来求其数值解,与真实结果存在偏差。国内目前还没有对通胀指数债券进行定价的研究。尽管,尹力博和韩立岩[20]尝试利用大宗商品期货投资组合来规避通货膨胀风险,但由于商品期货种类有限,很难完全规避通胀风险,因而该策略有一定局限,因此,选择通胀指数债劵对于抵御通货膨胀风险无疑是一种较为有效的方法。

通胀指数债券定价的困难在于其金融结构的复杂性。通胀指数债券通常是由多次利息支付和一个到期资金偿还额组成,且均与通胀水平挂钩,因此债券的价格要同时受到利率和通货膨胀率的影响。本文借鉴Pelizzari和Paolo[19]的研究构建两因子连续时间模型,不同的是本文采用Vasicek均值回归模型模拟利率和通货膨胀率的变化,利用风险中性定价方法对中国通胀指数债券进行定价,既考虑了利率风险也考虑了通货膨胀风险,既包含了债券衍生品的风险特征也反映了期权衍生品的保值特征。

2 定价模型

本文利用一般期权和债券鞅定价理论,借鉴Pelizzari和Paolo[19]的研究,构建了一个通胀指数债券两因子连续时间定价模型。该模型中两个基本的变量为瞬时通货膨胀率i(t)和瞬时名义利率r(t)。与Pelizzari和Paolo[19]的研究有所不同,本文放宽了对名义利率的假设,允许名义利率出现负值。虽然短期来看,我国名义存款利率一直为正,但是在长期情况下名义利率具有较强的不确定性。由于存在存储成本、保险成本和运输成本等,许多学者指出名义利率的下限在-2%左右[21-22]。央行为了扩大信贷,提升通货膨胀预期,有可能实行负名义利率,例如欧洲央行和日本央行等多个央行曾实行负名义存款利率。在传统的资产定价模型中,利率只能为正而不能为负值,甚至不能为零,使得在负利率条件下,这些模型将不能再准确定价,因此如何在负利率条件下改进传统的资产定价模型显得至关重要[23]。而且,放宽对名义利率的假设,有利于得到债券价格的解析解,这是对已有研究的重要创新,使模型能够更好的满足长期利率的不确定性,更加接近现实情况。而Pelizzari和Paolo[19]只得到了债券价格的数值解,与真实结果存在偏差。因此,本文假设瞬时通货膨胀率i(t)和瞬时名义利率r(t)均满足Vasicek均值回归模型。Vasicek模型与CIR模型的区别主要在于Vasicek模型允许名义利率为负,而CIR模型中只要初始利率非负,那么名义利率始终非负。则,i(t)和r(t)满足如下随机动态过程:

dx(t)=ax[bx-x(t)]dt+σxdzx(t);ax,σx>0;x=i,r

(1)

其中,ax、bx为常数,σi、σr分别为通货膨胀率和名义利率的变化率,zx(t)为概率空间(Ω,F,P)下的标准布朗运动,其中Ω为样本空间,F为Ω上的σ代数,P为(Ω,F)上的概率测度,zi(t)和zr(t)的相关性由下式表示:

dzi(t)dzr(t)=ρirdt

(2)

通胀指数债券按照固定的票面利率定期支付利息,例如美国的TIPS’s通常为每六个月支付一次利息,并且在到期日还本。无论是利息还是还本,都与支付利息和归还本金时的通货膨胀率相关。当存在通货膨胀时,利息和通胀指数债券的赎回价格增加;当通货紧缩时,利息减少。因此,利息相应的边界条件为:Ch,h=i2FVmax(CIh,1),其中CIh为到期日h的指数系数,这里为通货膨胀指数系数。

假设在时间t对债券进行定价,则h时刻支付的利息Ch在t时刻的定价为:

Ch,t=i2FV·Et[max(eSi(g,h),1)e-Sr(t,h)]

(3)

其中,i2为债券的息票率,t为估值时间,h为支付利息的时间,FV(Face Value)为债券的票面价值,Et为t时期的期望算子,eSi(g,h)为从债券发行日g到利息支付日h的通货膨胀指数随机复合算子,e-Sr(t,h)为表示从h到t的随机折现因子,也称为定价核(Pricing Kernel),且

(4)

同理,债券的票面价值RH也取决于通货膨胀率i和瞬时名义利率r的大小,通胀指数债券的最低赎回价格为其票面价格FV,因此相应的边界条件为:RH,H=FV·max(CIH,1),票面价值的现值为RH,t=FV·Et[max(eSi(g,H),1)e-Sr(t,H)]。

综上,通胀指数债券的理论现值为每期利息的现值加上票面价值的现值,即:

(5)

为了方便通胀指数债券的定价,本文借鉴了鞅定价理论。假设市场是完全的,不存在套利机会,对(1)式应用测度变换,由现实测度P变换到风险中性测度Q,使得通货膨胀率和瞬时名义利率在Q下为鞅。再根据Girsanov定理和Radon-Nikodym导数,通货膨胀率i和瞬时名义利率r在风险中性测度Q下的运动方程可以表示为:

(6)

从现实测度P到风险中性测度Q的测度变换,使得对债券定价更加方便。在Q风险中性测度下,(3)、(5)式可以化简为:

(7)

从债券发行日g到定价日t的通货膨胀率已知。由(7)、(8)式可以解得,

(9)

(10)

(11)

由(6)式可得,

(12)

(13)

(14)

(15)

同理,风险中性测度下,票面价值的现值,即零息通胀指数债券的价格为:

(16)

综上由(5)、(9)、(16)式可得通胀指数债券的价格为:

(17)

3 参数估计

由于国内与国外的经济环境不同,相关的参数取值也会有所不同,直接采用国外研究的相关参数并不一定符合中国的实际情况。因此,为了准确模拟国内通胀指数债券的价格变化,本文利用国内的相关数据重新进行参数估计。

3.1 数据来源

本文涉及到的数据包括瞬时名义利率和瞬时通货膨胀率。首先,对于瞬时名义利率,本文选取由中央国债登记结算有限责任公司提供的中债国债收益率曲线来衡量名义利率水平,由于瞬时利率不可观测,因此采用隔夜中债国债收益率来代替。时间跨度为2002年1月4日至2016年1月4日,样本数量为3495。由于周末及法定节假日的数据缺失,本文利用线性插值法将其补齐,样本数量扩大为5114。

通货膨胀率则采用国家统计局公布的居民消费价格指数环比月度数据(上月=100),利用通货膨胀率的环比数据连乘可以得到每个月相对于债券发行

月的通货膨胀指数,可用时间区间为1995年1月至2016年10月。为与利率数据相对应,本文借鉴Jarrow和Yildirim[15]的研究,采用线性插值法将通货膨胀指数的月度数据转换为日度数据。另外,根据国家统计局的规定,CPI月度数据的发布时间一般为月后13号左右。为了保证CPI数据的可得,本文将CPI数据滞后两个月,即第m个月的通货膨胀指数其实是利用了第m-2个月的通货膨胀率,此时通货膨胀指数的基期为债券发行日滞后两个月。因此,债券发行后第m个月第d天的通货膨胀指数为:

(18)

其中,gm为债券发行后第m个月的总天数,Im为第m个月的实际通货膨胀指数。

由于本文构建的连续时间定价模型是基于连续复利,而原始的日度数据是年化数据,因此我们将原始数据转化为以日为时间单位的连续复利进行模型估计,在结果展示中再将利率、通货膨胀率以及风险溢价进行年化转换以便进行直观讨论[25]。对此,得到通货膨胀率和利率的描述性统计如表1所示。

表1 通货膨胀率和利率描述性统计

3.2 参数估计

根据通胀指数债券的定价公式(17)式,在本研究中,需要估计十个参数,ai,bi,σi,λi,ar,br,σr,λr,ρ,kt。

3.2.1 通货膨胀率和利率参数估计

首先,估计通货膨胀率和利率模型的相关参数。根据模型设定,现实测度P下通货膨胀率i(t)和名义利率r(t)的变化服从(1)式。对通货膨胀率和利率模型进行参数估计的一般性做法是将连续的理论模型改写为离散的实证模型[10,26]。令dt=1,则(1)式可以改写为:

x(t)=axbx+(1-αx)x(t-1)+εx(t);x=i,r

(19)

因为zx(t)是标准的布朗运动,因此εx(t)服从

该离散时间模型的优点在于能够使得通货膨胀率和名义利率变化的方差与连续时间模型中的相等。

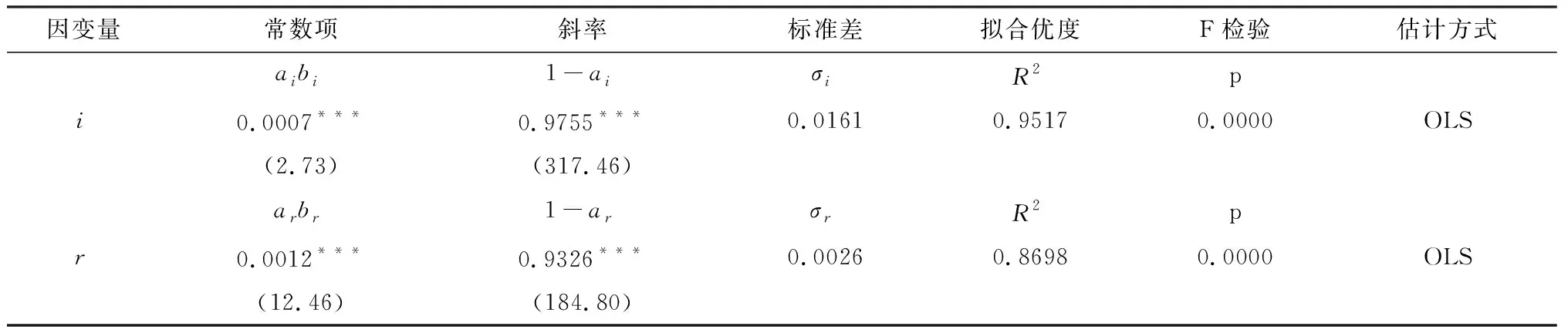

根据定价模型设定,相关系数corr(εi,εr)=ρ,即假设两个模型的扰动项是相关的,因此,为了提高估计效率,本文首先采用似不相关回归(Seemingly Unrelated Regression Estimation,简记为SUR),将这两个方程同时进行联合估计。估计结果ρ=0.0051,Breusch-Pagan检验P值为0.7169,接受“各方程的扰动项相互独立”的原假设,因此本文设定参数ρ=0,kt=0。利用最小二乘法,得到通货膨胀率和利率总样本的估计结果,如下表2所示。

表2 通货膨胀率和利率估计结果

注:所用软件包为STATA12.0;*,**,***分别表示10%、5%、1%的显著性,括号内数字为t检验值。

从表2中可以发现,两个方程的拟合优度分别为0.9517和0.8698,说明该模型具有较高的准确性,模型的估计结果很好的拟合了观测值。根据表2中的估计结果可以求出各参数值分别为:ai=0.0245,bi=0.0266,σi=0.0161,ar=0.0674,br=0.0185,σr=0.0026,ρ=0,kt=0。该估计结果与Munk等[26]的参数取值相近,不过也存在一定差异,说明中国利率和通货膨胀率的变化与国外确实存在不同。一方面,长期均衡通货膨胀率和波动率分别为2.6%和0.0161,均小于Munk等[26]的估计结果3.57%和0.0214,这是因为中国的通货膨胀水平要低于美国,而且通货膨胀的波动相对较小;另一方面,长期均衡利率及波动率分别为1.8%和0.0026,也均低于Munk等[26]的估计结果3.69%和0.0195,是因为我国中央银行实施稳健的货币政策,把稳定价格总水平放在突出的位置,努力保持了经济平稳健康运行,才使得中国的利率环境相对美国更加平稳,经济和金融波动更小。

3.2.2 风险溢价的估计

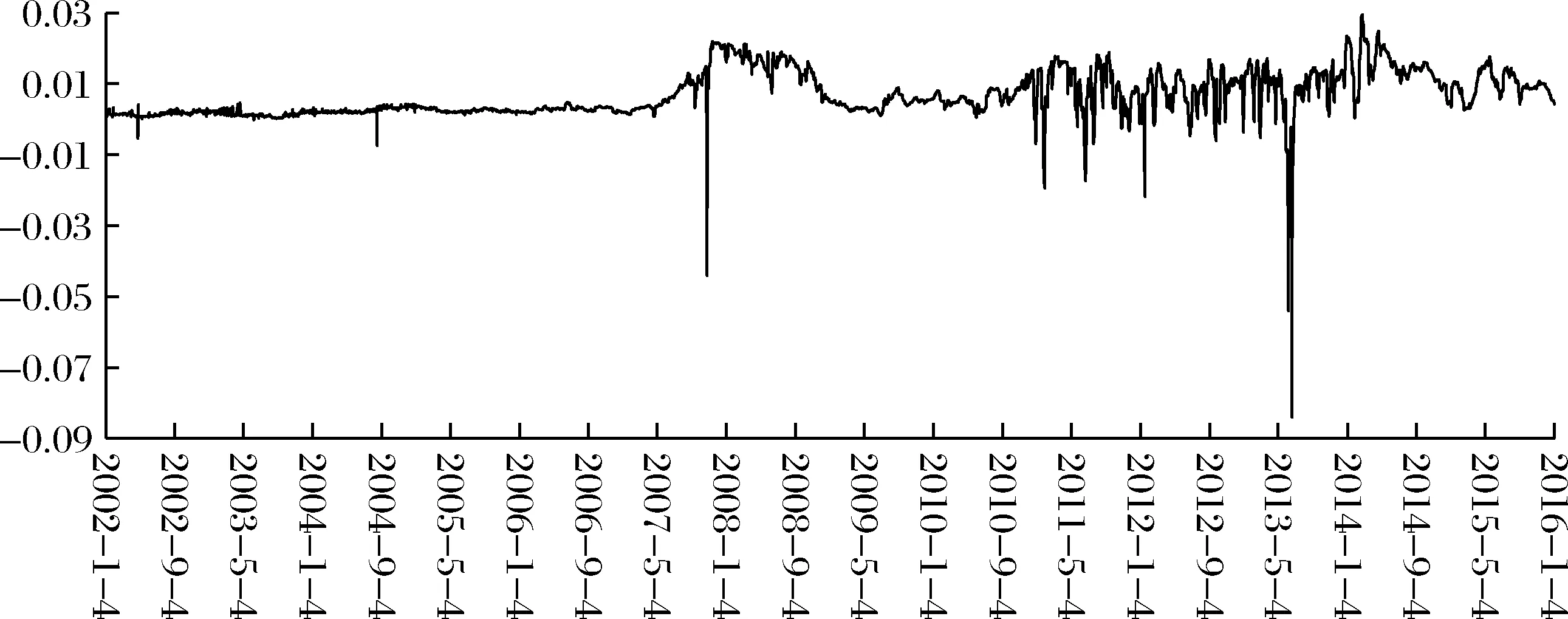

本文借鉴了风险溢价的定义以及估计风险溢价的一般性做法,例如Stuart等[27]的相关研究,不同期限债券的到期收益率是不同的,而不同期限债券的收益率之差即为利率的风险溢价。利用一年期中债国债到期收益率减去隔夜中债国债到期收益率得到一年期利率风险溢价,风险溢价的均值为0.0066,方差为4.0807*10-5,具体时间序列数据如下图1所示。

图1 中国2002年1月至2016年1月利率风险溢价

从图1中可以看出,2002年以来,中国的利率风险溢价大部分时间内为正,然而2013年6月20日中国的利率风险溢价为-0.0840,即短期利率明显高于长期利率,这可能是因为2013年5月下旬至6月份,银行间市场的流动性呈现出明显趋紧的态势,导致上海银行间同业拆借利率(Shanghai Interbank Offered Rate,简称为Shibor)的隔夜利率和中国国债到期收益率的隔夜利率不断上升,甚至超过了长期利率水平。

而对于通货膨胀风险溢价的估计,Peter和Oreste[28]令通胀风险溢价等于通货膨胀率减去一定期限内的平均通胀预期,即:

(20)

根据Peter和Oreste[28]对通胀风险溢价的研究,同时借鉴利率风险溢价的定义,本文令通胀风险溢价等于同比通货膨胀率减去环比通货膨胀率。根据相关数据计算得到通胀风险溢价的均值为-0.0016,方差为0.0050,具体时间序列数据如下图2所示,通货膨胀率风险溢价围绕0值上下波动,而且要高于利率风险溢价水平。对比图1与图2可以发现,利率风险溢价与通货膨胀风险溢价存在较大的差异,可能是因为名义利率与通货膨胀率的相关性较弱,与本文模型假定基本一致。

图2 中国2002年1月至2016年1月通货膨胀率风险溢价

4 数值模拟

本部分将以通胀指数债券一般定价模型为基础,研究其价格变化规律。考虑到通胀指数利息是对收益进行保值,通胀指数票面价值是对本金进行保值,从保值增值的角度来看,两者在本质上是一致的。为了方便计算和分析,本文仅模拟零息通胀指数债券的价格变化,而通胀指数利息的价格变化情况类似,本文不再赘述。

4.1 模拟通胀指数债券价格变化

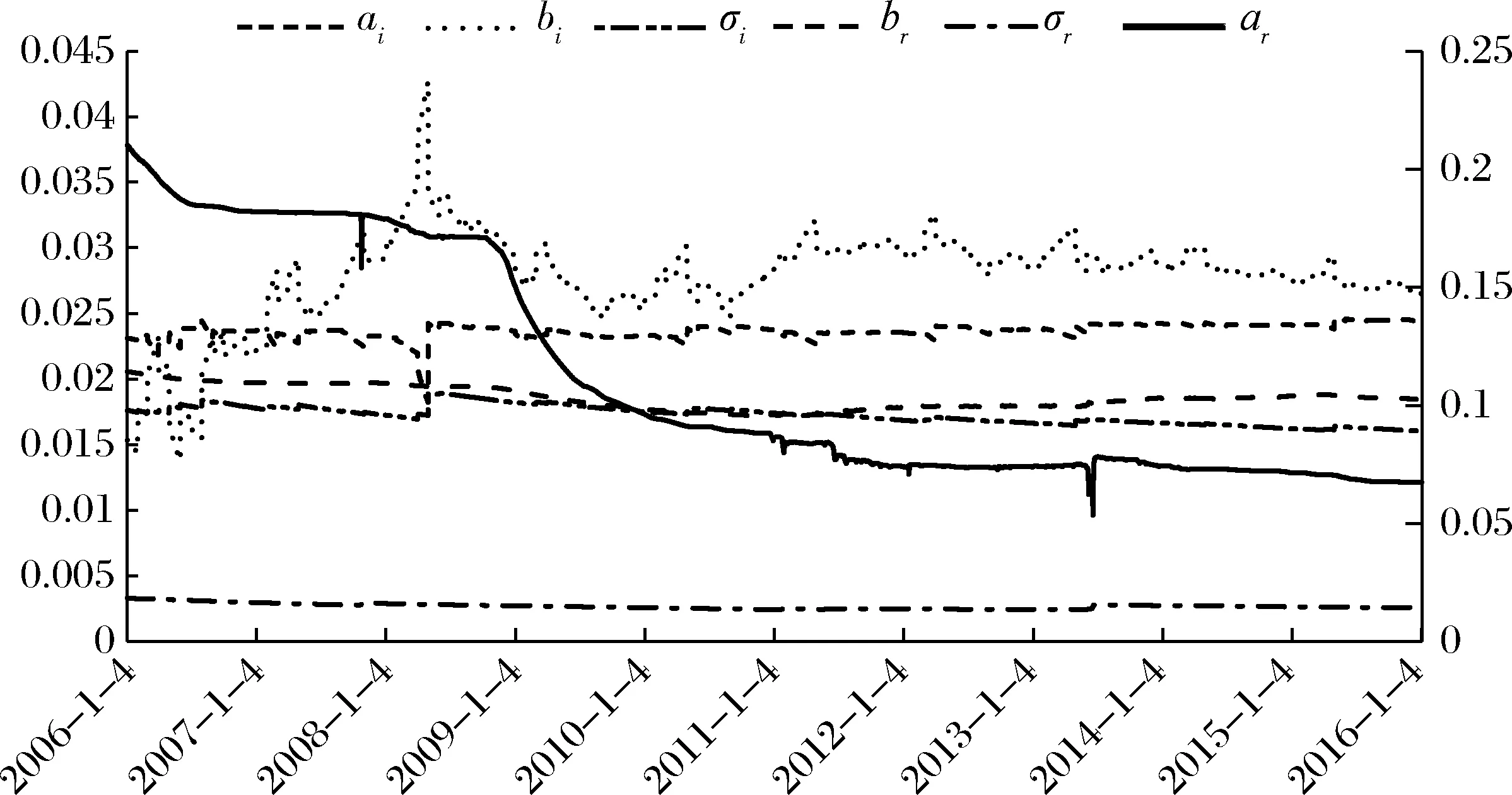

为了能够完整的模拟10年期通胀指数债券价格的变化,本文假设2006年1月4日发行到期期限分别为1年、3年、5年和10年的零息通胀指数债券,以此研究不同期限通胀指数债券价格的动态变化。在以往的相关研究中,均以固定的参数值进行数值模拟,但是随着经济环境的变化,相关的参数值也会发生变化,因此为了准确的反映利率和通货膨胀率以及债券价格的动态变化,本文利用滚动回归方法,以2002年1月4日至2006年1月4日的数据作为基础样本,逐渐扩大样本区间,从而估计出2006年1月4日至2016年1月4日每天的参数值。参数值的基本情况和变动趋势如表3和图3所示。

表3 2006至2016年相关参数描述性统计

图3 2006至2016年相关参数变化图注:ar的取值为右侧次坐标轴,其余变量取值为左侧主坐标轴。

从图3中可以看出,ai、σi、br、σr变化较小,bi为通货膨胀率的长期均值,其变化基本与瞬时通货膨胀率的变化一致,而且在2011年以前波动较大,之后逐渐趋于平稳;而ar从2006年以来逐渐减小,说明我国利率的波动在不断减小,这可能是由于利率市场化的推进,会促进银行价格竞争,银行总体风险承担下降,从而使得利率波动逐渐减小。

利用定价模型及相关数据计算得到1年、3年、5年和10年期的通胀指数债券2006-2016年的价格变化如下图4所示,其中CI和CR表示以2006年1月4日为基期的通胀膨胀指数和利率指数。从图4中可以看出,首先,债券价格的变化与通货膨胀指数的变化基本一致,且均高于通货膨胀指数,尤其是长期通胀指数债券,说明通胀指数债券能够克服通胀风险,实现资本的套期保值,对此更进一步说明长期通胀指数债劵较之短期更能抵御通货膨胀的风险,作为养老基金的长期投资无疑是重要的投资选择工具;其次,短期通胀指数债券能够对冲短期通胀风险,长期通胀指数债券能够对冲长期通胀风险,但是长期通胀指数债券的价格波动要高于短期通胀指数债券;第三,通胀指数债券价格和通胀指数基本上高于利率指数,尤其是长期(三年及以上)通胀指数债券,说明长期通胀指数债券的收益率要高于国债收益,克服了普通债券无法对冲通胀风险的缺点。

图4 不同期限通胀指数债券2006~2016年价格变化

4.2 通货膨胀率、利率与通胀指数债券价格

为了研究通货膨胀率、利率变化对通胀指数债券价格的影响,本部分以2006年1月4日的估计参数为基础,具体参数如表4所示。

表4 参数设定

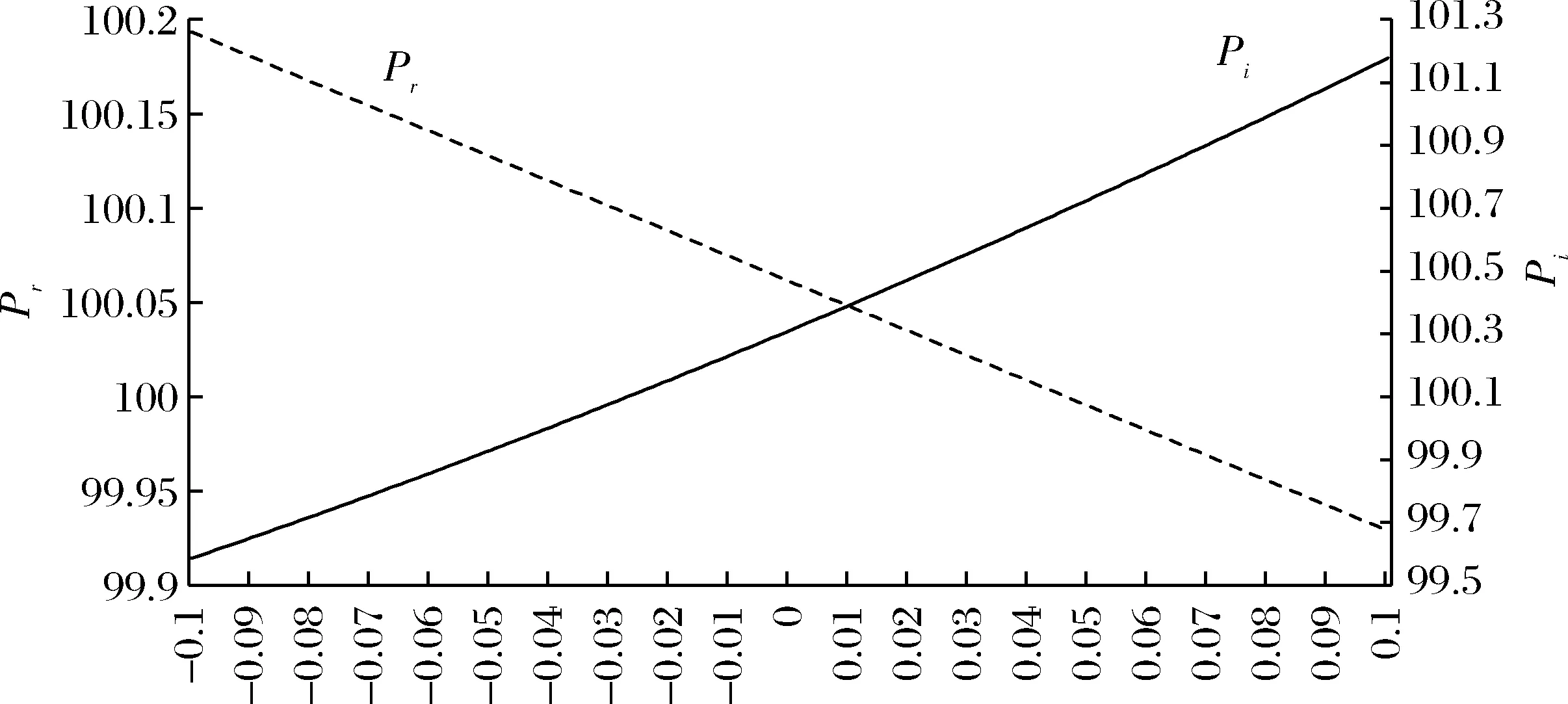

根据表4中参数设定,研究通货膨胀率和利率变化对到期期限为1年的零息通胀指数债券发行价格的影响如图5所示。从图5中可以看出,随着通货膨胀率的提高,通胀指数债券价格也会提高,这是因为在其他条件不变的情况下,当期通货膨胀率越高,对未来到期通胀指数的预期也就越高,通胀指数债券的到期收益率也就越高,当期的贴现债券价格也就越高;而在其他条件不变的情况下,随着利率的提高,通胀指数债券价格会降低,这是因为当期利率水平越高,对于未来利率的预期也就越高,利率贴现因子就越小,债券价格也就越低。此外也发现,通货膨胀率和利率对债券价格的影响系数均单调递增(限于文章篇幅,证明略),其中利率对债券价格的影响系数变化较小,近似于线性关系,这与一般债券定价研究的结论一致,而通货膨胀率对债券价格的影响系数要大于利率对债券价格的影响系数,说明债券价格对通货膨胀率更加敏感。

图5 通货膨胀率和利率对通胀指数债券价格的影响注:其中Pi为受通货膨胀率影响的债券价格,Pr为受利率影响的债券价格。

4.3 期限与通胀指数债券价格

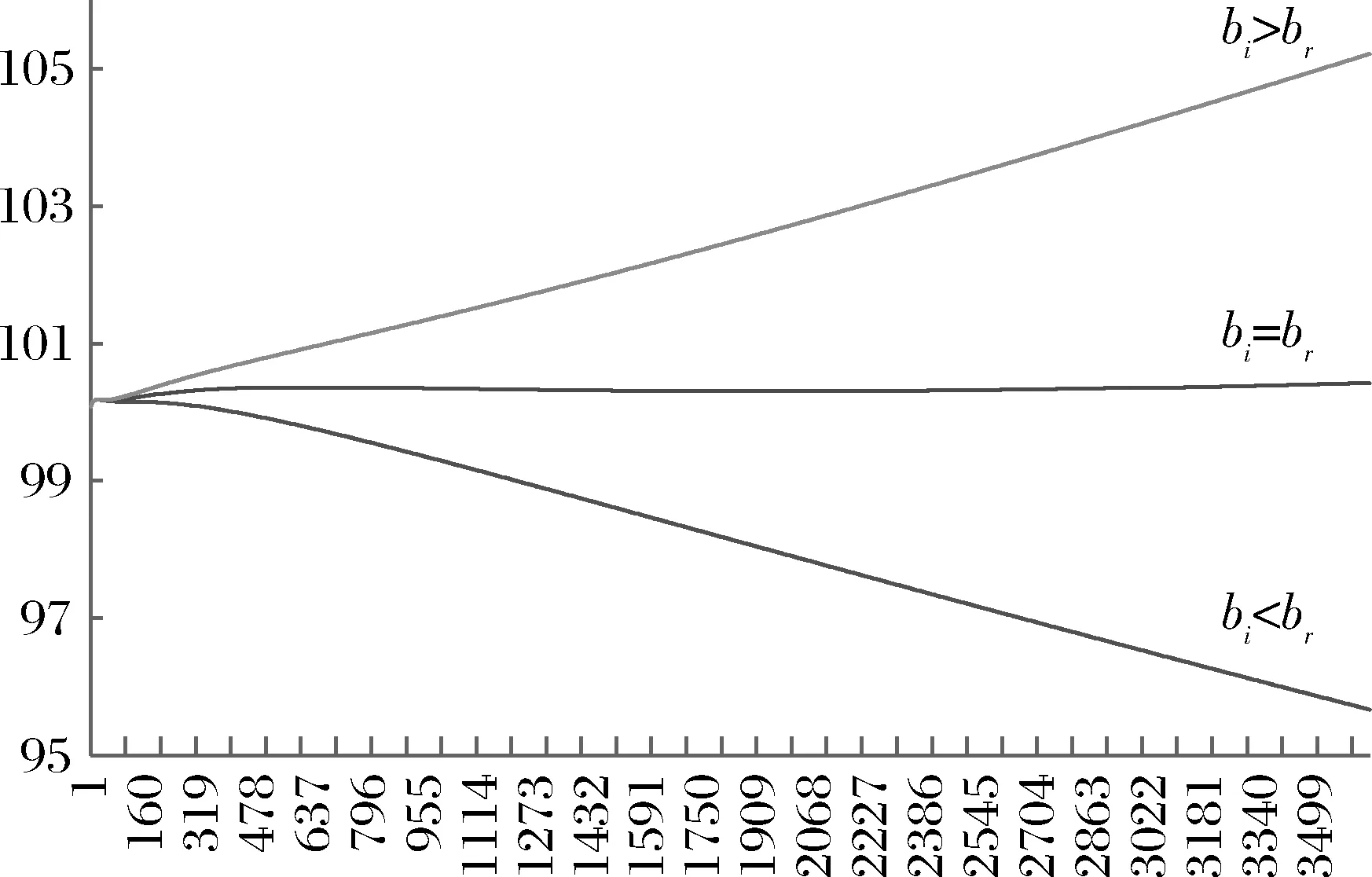

为了研究到期期限对通胀指数债券价格的影响,本部分设定通货膨胀率为-0.0348,债券期限为1-3650天,即最大期限为10年,bi取小于、等于、大于br三种情况,经济含义是长期均衡通货膨胀率小于、等于、大于长期均衡利率,其余参数同表4,得到债券期限对通胀指数债券价格的影响如图6所示。从图6中可以发现,当bi小于br,即长期均衡通货膨胀率小于长期均衡利率时,随着债券期限的增加,债券价格会不断降低,这是因为通胀指数债券的收益率与通货膨胀率挂钩,预期通胀指数债券的到期收益率小于利率水平,使得债券的贴现价格小于票面价值,而且期限越长,债券的贴现价格就越小于票面价值,因此随着期限的增加,债券价格会降低;相反,当bi大于br,即长期均衡通货膨胀率大于长期均衡利率时,期限越长,价格越高,这是因为此时通胀指数债券的预期收益率高于利率水平,通胀指数的贴现值大于1,而且期限越长,预期收益率就越高于利率水平,因此通胀指数债券的价格也就越高。

图6 债券期限对通胀指数债券价格的影响

4.4 多维情形下通胀指数债券价格趋势

为了考察多维情形下,不同因素对通胀指数债券价格的影响,图7分别模拟了通胀指数债券价格基于通货膨胀率和利率、通货膨胀率和波动率情形下的变化趋势。从图7左图中可以发现,通胀指数债券价格与通货膨胀率正相关,与利率负相关,而且通货膨胀率对债券价格的影响系数要高于利率,说明通胀指数债券价格变化对通货膨胀率的敏感性要比对利率更强。从图7右图中可以发现,通货膨胀的波动率越大,通胀指数债券的价格也会越高,而且影响程度也比通货膨胀率高,这是因为波动率越大,出现高通胀的可能性越高,对未来通货膨胀的预期也就越高,从而导致通胀指数债券价格越高。因此,通货膨胀率波动性对通胀指数债券价格的影响系数要大于通货膨胀率对债券价格的影响系数,更大于利率的影响系数。

图7 债券价格:基于通货膨胀率、波动率和利率

需要指出的是,以上结论是基于完全市场假说条件下对中国通胀指数债券的定价,而对于不完全市场下的通胀指数债券定价,利率和通胀水平存在更高的不确定性,从而导致通胀指数债券的价格难以得到准确的结果,有待于进一步研究。

5 结语

本文在养老金入市背景下,以债券衍生新品种——通胀指数债券为研究对象,对中国通胀指数债券的设计和定价进行了分析,为通胀指数债券的发行和风险控制提供了模拟运行环境,为养老金入市后实现保值增值提供了新的投资选择,能够扩展政府的债务种类和降低政府的风险暴露,促进中国经济平稳增长。本文首次建立了中国通胀指数债券设计与定价的实施路径。首先,建立了完全市场下通胀指数债券多因素定价模型,利用Vasicek均值回归模型模拟名义利率和通货膨胀率的动态变化,通过债券和期权定价方法,得到通胀指数债券价格的显式解。其次,利用滚动回归法,估计得到通胀指数债券价格相关参数的数值及动态变化。第三,建立并实现中国通胀指数债券定价与仿真系统,模拟通胀指数债券价格的动态变化,分析价格关于通货膨胀率、利率和到期期限的敏感性,并刻画了价格关于通货膨胀率和利率、通货膨胀率和波动率的多维变动轨迹。

本文明确了通胀指数债券在中国发行和交易的定价设计思路,主要结论为:第一,通胀指数债券的定价设计既要考虑利率风险也要考虑通货膨胀风险,既要包含债券衍生品的风险特征也要反映期权衍生品的保值特征。第二,通胀指数债券能够很好的抵御通胀风险,不同期限的通胀指数债券能够抵御相应时间内的通胀风险。第三,通胀指数债券价格与通货膨胀率、波动率正相关,与利率负相关,且波动率对通胀指数债券的影响系数要大于通货膨胀率,更大于利率。第四,当预期通货膨胀率高于利率时,通胀指数债券会溢价发行,而且期限越长价格越高,反之,则会折价发行。第五,根据经验数据,从长期来看,通胀指数债券的收益率要高于国债收益率。以上结论隐含的政策涵义是:养老基金在《办法》框架内可以选择更加灵活与有效的投资工具以规避通胀风险;其定价方法也同样适用于其他指数债券的定价。

此外,通胀指数债券的发行机构、发行规模、面值设定、利息支付、期限设定、赎回及回售等嵌入条款,以及养老金投资通胀指数债券的比重、期限等问题,需要结合中国经济社会和资本市场的实际情况来确定,是后续研究的重点。

猜你喜欢

古代文明(2022年3期)2022-07-09

作文成功之路·教育前言(2020年12期)2020-06-24

证券市场红周刊(2019年37期)2019-10-09

好日子(2018年9期)2018-10-12

消费导刊(2018年10期)2018-08-20

人大建设(2018年6期)2018-08-16

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11