我国上市公司控制权溢价及其影响

——2012-2016年相关数据的分析

2018-11-24 05:19胡晓明张祖遥

中国资产评估 2018年11期

■ 胡晓明 张祖遥

一、我国上市公司控制权溢价度量与分析

(一)控制权界定

控制权有绝对控制和相对控制之分。绝对控制是指持股比例达到公司总股本的50%以上即掌握了过半数的股份;实际上,由于股权的分散和股本规模的庞大,持股比例虽低于50%,如20%-30%,甚至更少一些,也可以实现有效控制,即为相对控制。控股比例达到多少可以掌握控制权主要受股权分散程度和股东人数等因素影响,目前尚无固定标准。黄福广和齐寅峰(2001)认为,25%可以作为控制权转移的比例标准;肖腾文(1999)的研究表明,代表第一大股东的董事人数达到董事会成员半数以上所需的最低控制比例约为23%。本文将是否达到30%的股权转移比例作为区分少数股权与控制权的标准。

(二)控制权溢价市盈率法

控制权溢价市盈率法是以受让方少数股权交易和控制权交易的市盈率均值为计算基准来度量控制权溢价的方法。以市盈率法计算控制权溢价率考虑少数股权交易和控制权交易的差异性更直接、便于理解、贴近实际。市盈率法度量控制权溢价率具体表达:

控制权溢价率=(控制权交易市盈率均值-少数股权交易市盈率均值)/少数股权交易市盈率均值;

缺少控制折扣率=1-1/(1+控制权溢价率)。

式中:控制权交易市盈率均值表示为并购后受让方持股比例大于或等于30%股权转移比例的所有并购案例市盈率平均值;少数股权交易市盈率均值表示为受让方持股比例小于30%股权转移比例的所有并购案例市盈率平均值。

(三)上市公司控制权溢价总体情况分析

为了检验上市公司控制权溢价的影响因素,本文选取Wind数据库中事件首次公告日在2012年1月1日至2016年12月31日期间发生的重大并购重组案件为初始样本。在此基础上,经过如下顺序筛选:(1)2012年1月1日至2016年12月31日间已经完成的并购交易;(2)受让方为上市公司;(3)为避免目标公司异质性产生的噪音影响,剔除一家上市公司在同一天宣告两笔或两笔以上并购交易的样本、删除在同一年内发生多笔并购交易的上市公司;(4)删除上市公司财务数据披露不完整的并购交易;(5)剔除ST公司;(6)由于本文以少数股权交易和控制权交易的市盈率均值为基准计算控制权溢价率,为了保证市盈率的有效性,故剔除了年报中反映为亏损(即市盈率为负值)的公司。同时,为避免一些公司因每股收益极低造成市盈率畸高的情形,最终选择了市盈率介于0~400之间的公司。

经过以上程序,得到2689个样本,其中控制权交易数量合计1964个,少数股权交易数量合计725个。根据所得数据,统计出2012~2016年我国上市公司控制权溢价情况,结果如表1所示。

表1 控制溢价、缺少控制折扣率估算表(按时间分类)

表1可见,并购案例的数量呈现出稳定中上升的趋势,近五年控制权溢价率平均值为5.10%,各年围绕平均值呈现出上下浮动的现象,最高值为10.66%,最低值为1.94%。

二、我国上市公司控制权溢价的影响分析

本文分别从行业特征、产权性质、制衡度、企业规模等四个方面,分析其对控制权溢价的影响。

(一)行业特征对控制权溢价的影响

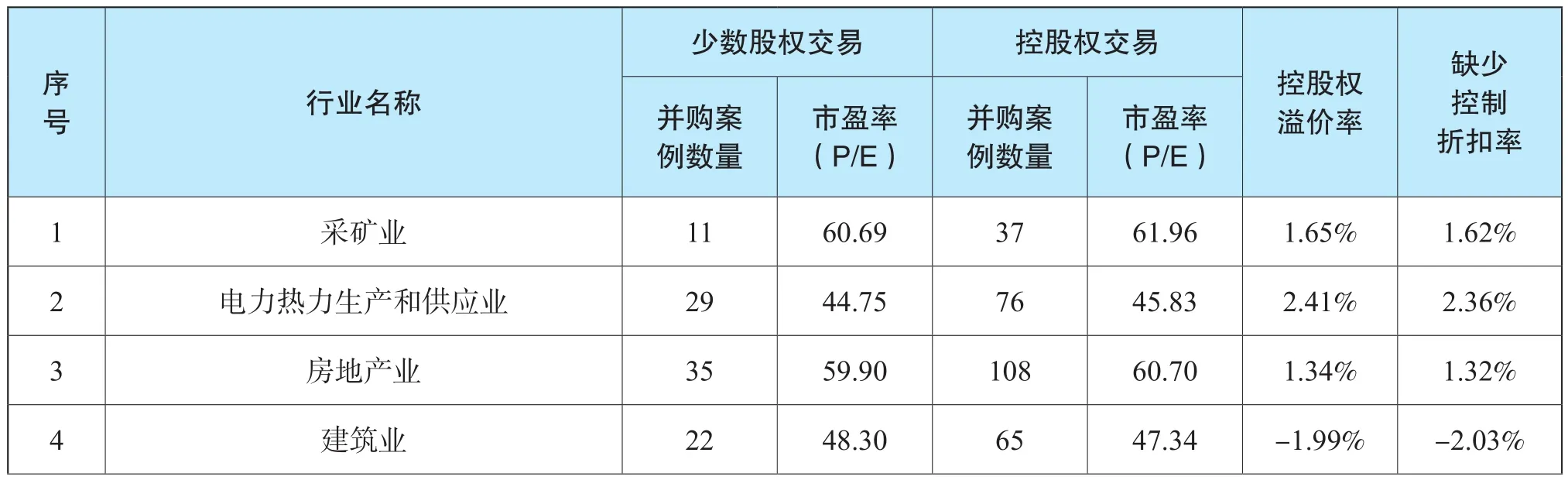

本文按照Wind数据库中所属新证监会行业的指标对行业进行分类,为保证数据的完整性并考虑到样本数较少,个别市盈率可能会影响研究效果,故剔除了并购案例总数小于30的行业,结果如表2所示。

表2 控制溢价、缺少控制折扣率估算表(按行业分类)

续表

表2可见,控股权溢价率排名前两位的行业是文化娱乐行业和信息技术行业;控股权溢价率排名较低的两个行业分别是建筑业和批发零售业,甚至出现了负值。因此,新兴行业比传统行业具有更高的控制权溢价率。

(二)产权性质对控制权溢价的影响

表3可见,非国有企业的并购案例数要远多于国有企业的并购案例数,几乎是国有企业的两倍。国有企业和非国有企业的控制权溢价率都偏低,平均值仅为2.43%;非国有企业的控制权溢价率要高于国有企业的控制权溢价率。

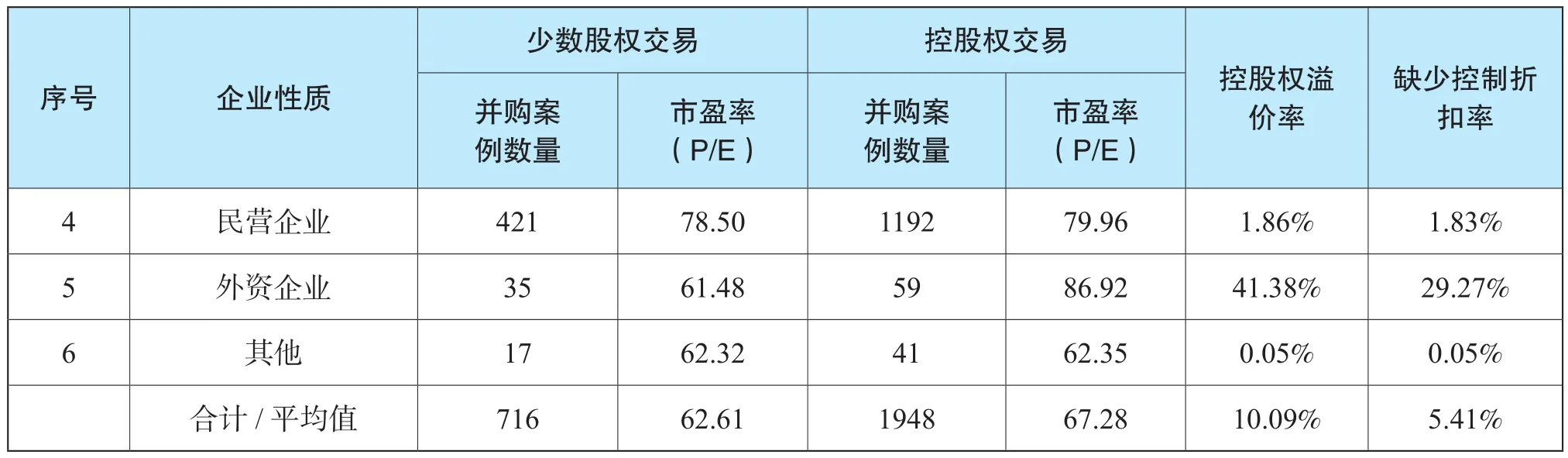

另外,将国有企业和非国有企业进一步细分为央企、省属国企、地市国企、民营企业、外资企业和其他,结果如表4所示。①为保证数据的完整性并考虑到样本数较少,个别市盈率可能会影响研究效果,故剔除了并购案例总数小于30的企业。

表3 控制溢价、缺少控制折扣率估算表(按产权性质分类)

表4 控制溢价、缺少控制折扣率估算表(按产权性质分类)

续表

表4可见,国有企业(包括央企、省属国企和地市国企)的控制权溢价率相对较低,其中央企的控制权溢价率为-8.47%,而省属国企和地市国企的控制权溢价率基本稳定在5%左右;民营企业的控制权溢价率均值仅为1.86%,外资企业的控制权溢价率高达41.38%,也是非国有企业控制权溢价率大于国有企业控制权溢价率的一个很重要的原因。

(三)股权制衡度对控制权溢价的影响

如果第一大股东的持股比例显著高于其他股东,则更有利于大股东实施满足自身利益的经营活动,而中小股东力量增强,越能够减少第一大股东获取私利的风险,避免自身利益受到侵害,理论上企业其他股东的股权越集中,越有利于企业实施有效的并购重组活动。

用第二至第五大股东持股比总和/第一大股东的持股比(CR5)来衡量中小股东对控制权溢价率的影响,根据计算结果,将制衡度分别分为(0,0.2)、[0.2,0.4)、[0.4,0.6)、[0.6,0.8)、[0.8,1)、[1,2)、[2,+ ∞)7个不同的区间以及(0,0.5)、[0.5,1)、[1,+∞)三个不同的区间,结果如表5所示。

表5 控制溢价、缺少控制折扣率估算表(CR5)

表5可见,大部分发生并购交易的上市公司,第一大股东持股比例都相当高,中小股东持股比例总和超过第一大股东的(即制衡度≥1)只占并购案例总数的四分之一;控制权溢价率并没有随着制衡度的增加而降低,从两张表的数据来看,控制权溢价率和制衡度并没有明显的相关性。

(四)企业规模对控制权溢价的影响

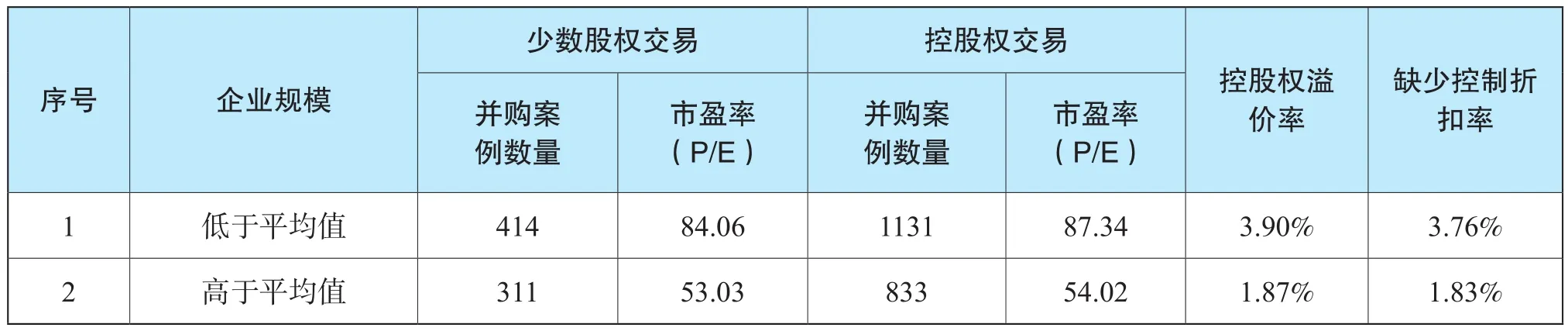

用企业总资产的自然对数表示其规模大小,设总资产为 Xi(i=1,2,…,2689),企业规模 Yi=ln(Xi),并将对数值由小到大排序,按是否高于平均值分为两组,结果如表6所示。

表6可见,从总体上看,企业的规模越大,控制权溢价率的水平越低。

表6 控制溢价、缺少控制折扣率估算表(按企业规模分类)

表7 控制溢价、缺少控制折扣率估算表(按企业规模分类)

为了更清晰的比较不同企业规模对控制权溢价的影响,将数据按由小到大的顺序平均分成五组,结果如表7所示。

表7可见,企业的规模越大或越小,控制权溢价率都偏低,即随着企业规模的扩大,控制权溢价率呈现先上升后下降的趋势。

三、结语

本文选取了2012-2016年间2689起并购样本进行描述性统计,分析得出在我国普遍存在控制权溢价现象。从行业特殊、产权性质、股权制衡度、企业规模、企业成长性、企业盈利能力六个方面对控制权溢价率进行了进一步的分析,得出不同行业的控制权溢价率有所不同,新兴行业比传统行业具有更高的控制权溢价率;中小股东对第一大股东的制衡度和控制权溢价率的相关度较低;企业的规模越大或越小,控制权溢价率都偏低;随着企业规模的扩大,控制权溢价率呈现先上升后下降的趋势;企业的成长性和盈利能力与控制权溢价率显著正相关。

猜你喜欢

今日农业(2021年19期)2022-01-12

证券市场红周刊(2019年37期)2019-10-09

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年22期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

中山大学法律评论(2018年1期)2018-03-30

国际商务财会(2017年8期)2017-06-21