方差分析方法的应用

2018-11-27 21:41柯轶铭

东西南北 2018年18期

柯轶铭

摘要:“方差”一词来源于罗纳德·费雪的论文,是衡量随机变量或数据时离散程度的度量。在概论率中,方差是衡量随机变量偏离其均值的程度,而在统计学中,方差反映了每个样本与全体样本值的均值差平方的关系。很多实际问题都可以用方差去研究,如:马克维茨用均值-方差方法构建了现代金融理论。本文首先介绍方差的基本知识,然后重点介绍马克维茨均值方差模型在金融方面的应用及作为投资者应注意的问题。

关键词:均值;方差;马克维茨均值方差模型;金融

一、方差的定义

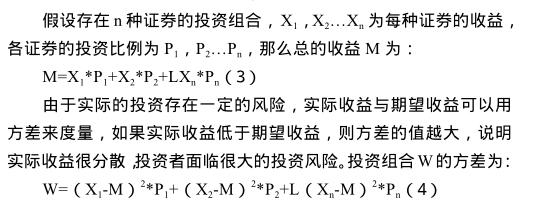

由于方差在概率论和统计学中的定义不同,所以其公式也不一样,而在高中数学中,均值和方差分别定义为:

二、投资组合理论

自从我国加入WTO以来,社会主义市场经济得到快速发展,综合国力不断增强,尤其是投资者通过不同证券进行投资组合使得金融业迅猛发展。但是,金融业发展的同时,我们作为独立的投资者也遇到了重重挑战[1]。因此,投资者积极寻找降低风险和提高收益的投资组合方法。投资组合理论的提出,目的就是帮助投资者,利用科学的投资方法,在保证收益的情况下,将投资风险降到低,或则是在知道存在巨大的风险下,追求最高的投资的收益,避免了投资者的盲目、随意的投资行为。投资组合理论采用组合方法,将不同的证券产品进行投资管理,使得投资的风险随着多元化的证券组合的增加降到最低,从而来获取接近或高于市场平均水平的收益[2]。

由于投资者对市场效率的认识不同,投资组合的管理方法分为主动和被动两种。投资者采用宏观分析和技术分析手段对各类证券产品的走势进行分析和预测,频繁的调整投资组合中的证券种类以求提高收益水平的方法就是主动管理方法。而被动管理方法,则是投资者不过多对各类证券产品的走势进行分析和预测,不频繁的调整投资组合,不仅避免了交易费用,而且将这个投资组合作为长期持来获取接近或高于市场平均水平的收益。

三、马克维茨用均值-方差模型

自从上海证券交易所建立以来,我国的证券市场取得了快速的发展,市场规模不断扩大,不同股指期货产品种不断推出。作为投资者,不仅要增强个人素质,而且更要注重企业的盈利状况以及发展前景,从而构建个人的资产组合来分散投资风险。

1952年,美国经济学家马科维茨将资产的收益和风险分别定义为均值和方差,通过数学的方法将投资组合转化成一个数学问题,以寻求风险最小时的收益或在风险一定时追求收益最大化[2]。马科维茨也因为提出投资组合理论,而获得了1990年诺贝尔经济学奖,不仅将投资组合发展成一门学科,而且促进了金融学理论的发展。

从上面公式可知,马科维茨投资组合仅仅考虑了收益和风险这两个因素,是一个静态模型,而实际的投资组合中,资产的收益和风险是变动。因此,需要进行动态调整。此外,还要很多因素需要考虑进去,这样才能得到最优的投资组合。许多学者分别从风险的准确性和简化计算等方面对其进行了改进。

四、个人投资组合应注意的问题

我们身为投资者,在利用科学的方法进行投资时,应注意以下几个问题:

(一)身为个人投资者,首先必需具备一定的金融知识,从个人的收入水平出发来确定各类证券产品的投资组合,在了解这些产品风险的情况下,估计自己的投资收益水平。其次是要有一定承受金融风险的能力,不要因为一次投资失败而盲目投资。

(二)进行分散投资。将股票、债券、不动产等按一定比例进行投资组合,切记不将其集中于某个股票或证券产品。

(三)注重非金融资产的投资,比如书画、古玩、首饰、古家具等艺术品,不仅具有收藏价值,而且隨着时间的流逝,其价值也不断增加,具安全性高、盈利稳定等特点。

(四)择机入市。要在股市供不应求,宏观经济态势良好的情况下介入股市。

结语

本文从高中数学的均值和方差定义入手,介绍了传统的马克维茨均值-方差模型,了解了均值和方差这种数学手段在金融方面的应用,为以后投身这个专业打好了坚实的基础。此外,还介绍了投资组合理论方面的有关知识,以及给个人投资者提出了几点建议。

参考文献:

[1]费菊花. 现代投资组合理论与银行信贷组合风险管理[J].财税金融.

[2]张贺清. 均值和方差变动的马科维茨投资组合模型研究.2015.

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

读者(2018年20期)2018-09-27

初中生世界·九年级(2017年10期)2017-11-08

发明与创新·中学生(2017年5期)2017-05-12

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23