董事会成员境外居留权、审计师选择与代理成本

——基于国有企业的经验证据

2018-12-13 07:47李世刚博士

财会月刊 2018年23期

李 娜,李世刚(博士)

一、引言

改革开放以来,我国出现了三次移民潮,前两次分别是20世纪70年代末的底层劳工移民和90年代出国留学风潮下的“洋插队”,从移民动机来看,这两次移民主要是考虑到其他国家或文化的特征,如气候或更高的生活水平,或者是所在国家和地区的某些因素比如歧视或政治不确定性、气候环境[1],或者是因为本国就业压力大、劳动力的需求增长不足而移民[2]。第三次移民是最近持续进行的新富阶层移民,并且“移民不移居”是他们的重要特征,即取得境外居留权之后,仍然在国内创业或工作[3],在这些新富阶层中,不乏上市公司的高管和董事会成员,但从移民动机来看,不同于前两次,Chen等[4]认为,中国商人移民他国的主要动机是以备在公司违规之后可以通过逃往国外来规避本国法律的制裁。目前,新富阶层移民的监管政策陆续出台,比如上海市从2018年5月1日起开始施行新版《上海市常住户口管理规定》。其中第四十六条规定,“出国定居或者加入外国国籍的,本人应当向户口所在地公安派出所办理注销户口登记”,根据国务院侨务办公室给出的官方解释,出国定居是指中国公民已经取得定居国家长期或永久居留权,并已经在该国连续居住两年不少于18个月。其实,各个省份早已经开始清理双重国籍或者境外居留权。2014年7月15日公安部向社会公布了公安部和省级公安机关户口问题(线索)的举报投诉方式,意在借助群众力量,推进户口乱象的清理和整顿,严格取缔双重国籍以及入籍后未注销户口行为,因此,公民的境外居留权问题目前成为社会关注的热点话题,也由此产生了对境外居留权等移民问题的讨论。

这些具有境外居留权的公司成员会对公司行为产生一定的影响。金智[5]以2005~2013年民营上市公司为样本,实证检验了民营企业实际控制人的境外居留权对审计师选择和审计定价的影响,发现实际控制人具有境外居留权的企业比其他企业更可能聘请高质量的审计服务,从而付出了更高的审计费用;并且,潜在代理问题严重的公司更可能选择“四大”。梁娟[6]采用2005~2013年我国民营上市公司的数据,以审计风险为视角实证考察了公司实际控制人拥有境外居留权对审计费用的影响,发现企业实际控制人拥有境外居留权能够显著增加企业的审计费用,当企业的实际控制人取得的境外居留权地区属于未签署引渡条约地区,审计费用显著增加。张胜等[7]从企业避税角度出发,对我国民营上市公司进行了实证检验,研究发现在高税负分组中,实际控制人拥有境外居留权的企业更倾向于税收规避,低税负分组中,实际控制人拥有境外居留权的企业更不愿意税收规避。刘行等[8]根据我国民营上市公司2008~2012年的数据也探讨了此问题,指出我国民营企业实际控制人的境外居留权会显著降低企业的税收规避活动。陈春华等[9]发现上市公司实际控制人境外居留权能够带来积极的经济后果,对上市公司海外研发具有显著正向影响。

可以发现,上述研究集中在民营企业的实际控制人的境外居留权,缺乏对国有企业人员,尤其是国有企业董事会成员境外居留权的研究,因为这些具有境外居留权的人员若任职于国有企业董事会,会对国有企业的公司治理产生一定的影响。基于此,本文以国有企业董事会成员境外居留权为视角,实证检验董事会成员境外居留权对审计师选择和代理成本的影响,为国有企业中移民人员的治理效应提供经验证据。

二、理论分析与假设提出

1.董事会成员境外居留权与代理成本。Jensen、Meckling[10]认为,委托人和代理人之间的信息不对称,以及代理人对企业的剩余收益不能享有100%的所有权,是导致代理问题产生的两个重要原因。因此,信息不对称和经理人激励是理解委托人和代理人之间代理问题的重要内容。当董事会成员拥有境外居留权时,其可以随时离境以规避处罚,尤其是刑事处罚,从而增加董事会与管理层之间的信息不对称程度,减少管理层与董事会之间由于境外居留权所产生的认知差异而引起的充分讨论的机会,降低管理层与董事会成员之间的情感距离,增加管理层与董事会之间的沟通成本和协调成本[11],最终增大了管理层欺瞒董事会的概率,导致效率损失的增加。因此,董事会的境外居留权能够增加信息不对称程度,从而提高代理成本。

从对经理等员工的激励来看,经理人不能享有或仅享有很小比例的企业剩余收益是导致代理问题的另一个重要原因,为此,委托人往往会将管理层的薪酬与业绩挂钩,当业绩指标能够较好地反映经理人的努力程度时,薪酬业绩敏感性也将随之提高[12],因此,增加高级管理人员的薪酬业绩敏感性来缓解代理问题,而董事会成员的境外居留权会降低董事会对管理层的监督效率。从境外居留权的特点来看,境外居留权指个人被容许居留于境外的权利,但不享有公民权,只有满足一定条件才能取得境外公民权,因此,具有境外居留权的董事会成员可能会使管理层对董事会成员的身份产生怀疑,无疑增加了管理层与董事会的矛盾和冲突。根据现有文献,董事会成员与管理层成员的情感和身份认知差异会显著影响代理成本[13][14],因此,拥有境外居留权的董事会成员会降低身份认同感和情感信任水平,损害管理层对董事会的忠诚度,从而增加代理成本。刘晓霞等[15]也发现,委托人与代理人之间相互信任且较亲密的关系会影响代理成本,其次,拥有境外居留权的董事会成员可能往返境外、境内,随时离境,无疑会降低董事会对管理层的监督时间,影响董事会对管理层的监督效率,使管理层可能产生偷懒行为以及在职消费等问题,增加管理层与股东之间的代理成本。

综上所述,董事会的境外居留权提高了信息不对称程度,增加了委托人和代理人之间的代理成本。因此,本文提出假设1:在其他条件不变的情况下,董事会成员的境外居留权能够显著提高代理成本。

2.董事会成员境外居留权与审计师选择。根据上文的分析,董事会成员的境外居留权会提高委托人与代理人之间的代理成本,那么当外部人员怀疑董事会成员的境外居留权会提高代理成本时,董事会会主动寻找一种监督或绑定机制来约束管理层的行为,外部独立审计就是其中一种非常重要的监督机制,这种外部独立审计在缓解公司代理成本方面发挥着重要的作用,而且公司潜在的代理问题越严重,越有可能聘请高质量的审计服务,以向市场发出完善公司治理的信号[16]。但是,审计降低代理成本的前提条件是审计师能发现并报告管理者违反契约规定的行为,并且能保证一定的独立性[17]。会计师事务所规模越大,单个客户对其影响程度越低,越不容易向客户妥协,其独立性就越高,而小型会计师事务所很容易与被审单位进行审计合谋[18],另外,会计师事务所的发展规模代表着其专业水平。所以,事务所规模是审计质量的替代变量[19]。Francis等[20]、王兵等[21]及吴昊旻等[22]的研究表明,国际“四大”作为享有国际声誉的大所,的确能向市场发出高质量审计的信号传递机制。

综上所述,从理性经济人的角度出发,董事会成员拥有境外居留权的公司比其他公司更有动机聘请“四大”审计,以降低潜在的代理成本,因此,本文提出假设2:在其他条件不变的情况下,董事会成员拥有的境外居留权比例越高,公司越有可能聘请国际“四大”进行审计。

3.董事会成员境外居留权、审计师选择和代理成本。从前文分析得知,董事会成员境外居留权能够显著提高委托人与代理人之间的代理成本,而拥有境外居留权的董事会更有可能聘请国际“四大”进行审计,那么,与选择非“四大”的公司相比,那些选择国际“四大”作为审计公司的董事会成员的境外居留权与代理成本的关系强度是否更低?查阅现有文献发现,代理成本会影响审计师选择,例如,经理人会通过选择不同质量的审计师来应对增加的代理成本,代理冲突越严重的公司,降低代理成本的动力就越强,对高质量审计的需求就越强[16],因此,拥有境外居留权的董事会可能会为了降低代理成本的需要聘请国际“四大”。

另外,从国际“四大”与非国际“四大”的比较来看,梁上坤等[23]在考察外部审计师类型与上市公司费用粘性关系时发现,国际“四大”审计的上市公司其费用粘性显著更低,这表明国际“四大”相对非国际“四大”的确提供了高质量的审计服务。林永坚、王志强[24]发现,由国际“四大”审计的公司正向操控性应计利润显著更小,这表明与本土会计师事务所相比,国际“四大”在国内市场确实能够提供更高的审计质量,且这种差异主要体现在对正向盈余管理的制约上。可以发现,与选择非国际“四大”的公司相比,选择国际“四大”公司的审计质量显著更高,具有更强的降低代理成本作用,具体到董事会成员境外居留权、审计师选择和代理成本关系上,拥有境外居留权的公司聘请国际“四大”在降低董事会成员的境外居留权与代理成本关系强度方面的效应显著高于非国际“四大”。

综上所述,本文提出假设3:在其他条件不变的情况下,国际“四大”对董事会成员境外居留权与代理成本的关系强度的降低作用显著高于非国际“四大”。

三、研究设计

1.数据来源。本文以2006~2017年A股国有上市公司为样本,使用到的董事会成员境外居留权数据、关键高管行业协会影响数据、关键高管声誉数据、关键高管政治关联数据、高管境外学习和工作经历数据均来源于上市公司年报,通过手工收集整理而得,最终控制人性质数据来源于CCER数据库,其他数据来源于CSMAR数据库。剔除金融、保险类上市公司观测值、剔除资产负债率大于1的上市公司、被ST等特别处理的上市公司、监管存在差异的交叉上市公司以及高管简历缺失的上市公司观测值,最终得到10965个观测值。此外,为避免极端值的影响,本文对所有连续变量进行上下1%的Win⁃sorize处理。

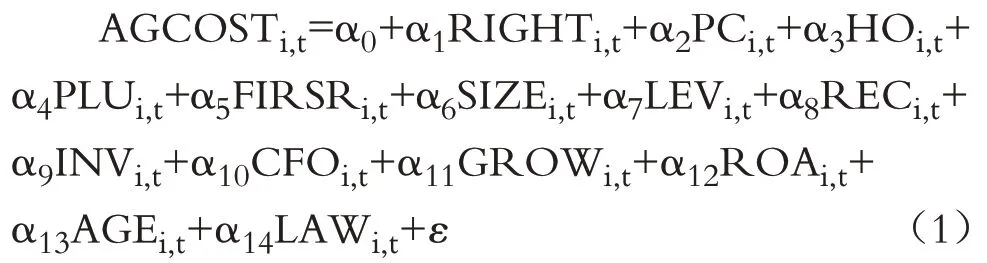

2.模型及变量说明。为了检验董事会成员的境外居留权与代理成本的关系,本文构建模型(1):

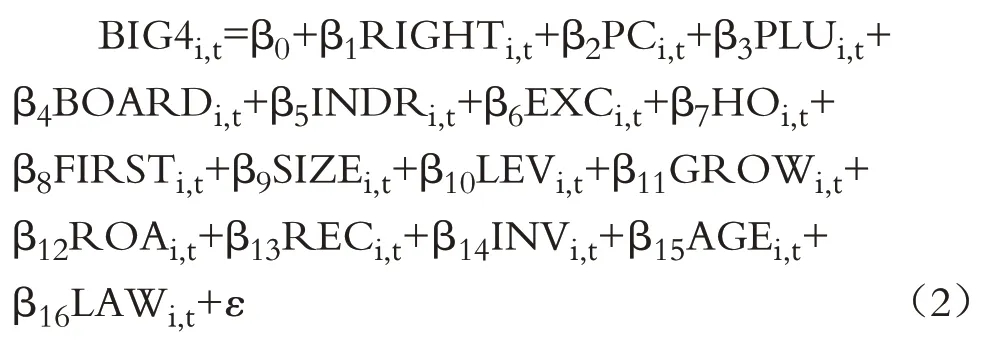

为了检验董事会成员的境外居留权与审计师选择的关系,本文构建模型(2):

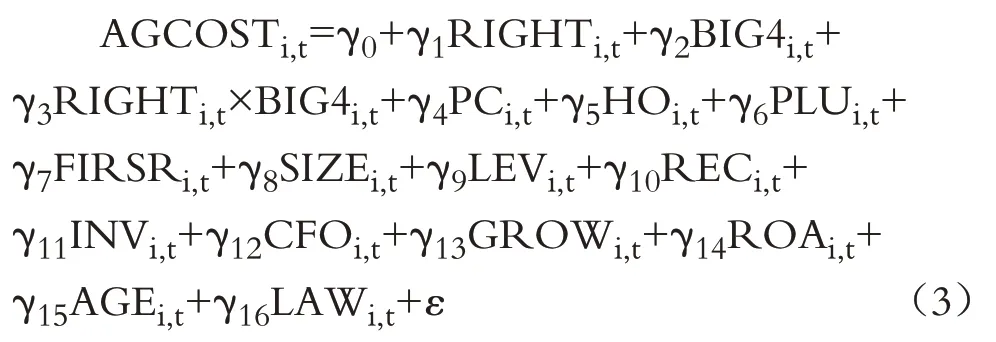

为了检验董事会成员的境外居留权、审计师选择与代理成本的关系,本文构建模型(3):

其中:AGCOST为代理成本的衡量指标,结合现有文献,本文选择资产周转率(TURN)和管理费用率(MFEE)作为代理成本的两个具体指标。RIGHT为董事会成员的境外居留权变量,本文采用三种度量方式,具体包括:①是否存在境外居留权虚拟变量(JLDUMY);②董事会中拥有境外居留权的人数(JULIU);③董事会成员中拥有境外居留权的人数占董事会总人数的比例(JR)。BIG4为公司是否选择国际“四大”虚拟变量。参考现有文献,本文在各模型中控制了关键高管的政治关联(PC)、关键高管的声誉(HO)、关键高管的行业影响力(EXC)、两职合一情况(PLU)、董事会规模(BOARD)、独立董事比例(INDR)、第一大股东持股比例(FIRST)、公司规模(SIZE)、偿债能力(LEV)、发展能力(GROW)、盈利能力(ROA)、应收账款比例(REC)、存货比例(INV)、现金流比例(CFO)、公司上市年限(AGE)和公司注册地所在地区的法律环境(LAW)。

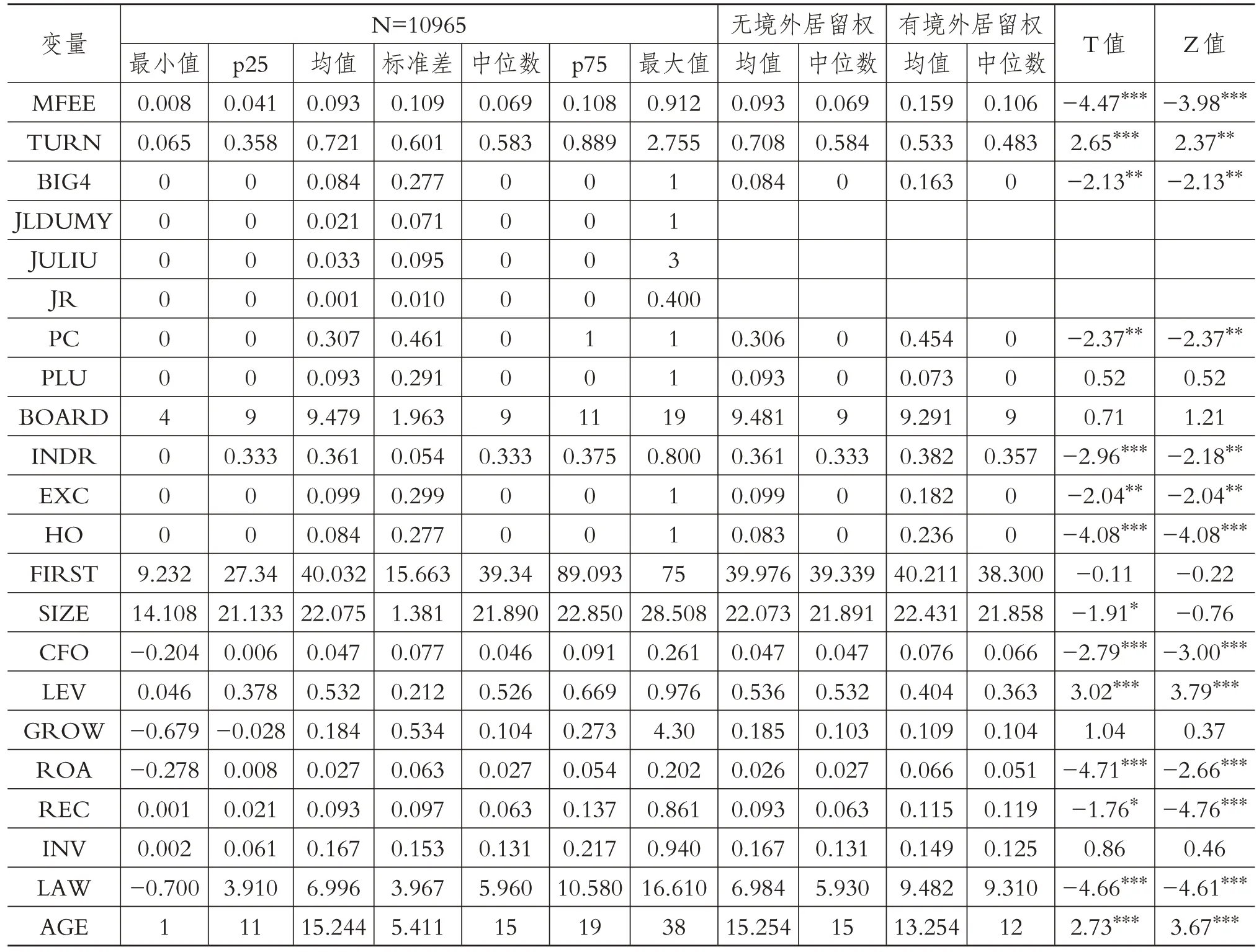

表1 变量的描述性统计

3.描述性统计。表1列示了变量的描述性统计结果。MFEE的最小值和最大值分别为0.008和0.912,说明国有企业的管理费用率在不同企业间存在较大差异;TURN的均值为0.721,说明国有企业平均的资产周转率为0.721次;BIG4的均值为0.084,说明国有企业选择国际“四大”的平均比例为8.4%;JLDUMY的均值为0.021,说明在样本公司中,有2.1%的董事会存在境外居留权;JULIU的最小值和最大值分别为0和3,说明在样本公司中拥有境外居留权董事会成员最多有3人;JR的最大值为0.400,说明拥有境外居留权的董事会成员人数占董事会成员总人数的比例最高达到40%。

在分组检验方面,可以发现,董事会成员中不具有境外居留权企业的MFEE均值为0.093,中位数为0.069,显著低于董事会成员中具有境外居留权企业的0.159和0.106,而董事会成员中不具有境外居留权企业的TURN的均值为0.708,中位数为0.584,高于董事会成员中具有境外居留权企业的0.533和0.483,这初步证实了董事会成员中具有境外居留权的企业的代理成本显著高于董事会成员中不具有境外居留权的企业。在审计师选择方面,董事会成员中不具有境外居留权企业的BIG4的均值为0.084,中位数为0,显著低于董事会成员具有境外居留权的企业的0.163和0,说明董事会成员中具有境外居留权的企业相对董事会成员中不具有境外居留权的企业更偏向于选择国际“四大”,这也初步证实了董事会成员的境外居留权导致的国际“四大”选择问题。

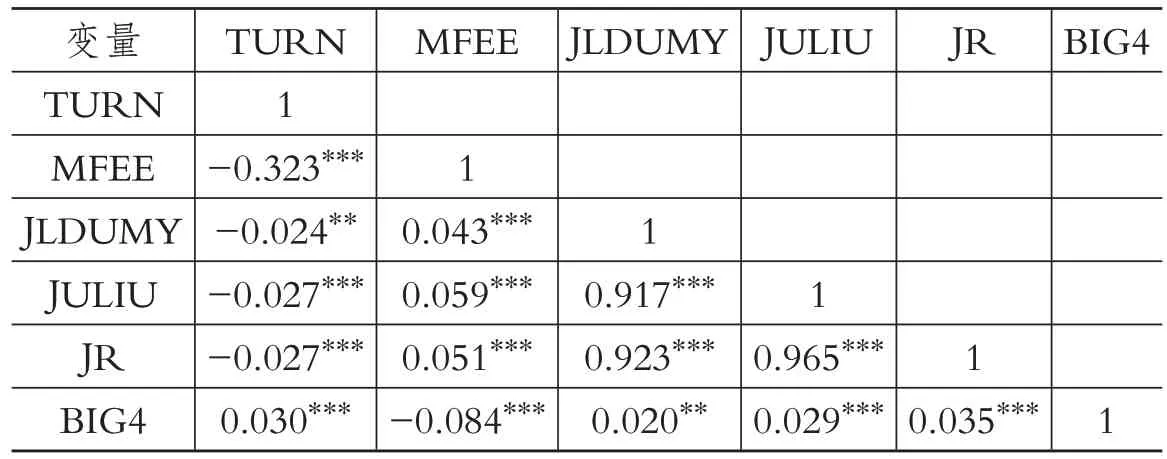

表2 主要变量的Pearson相关性检验结果

4.相关性检验。通过主要变量的Pearson相关性检验结果(如表2)可以发现,TURN与董事会成员的境外居留权各变量(JLDUMY、JULIU、JR)均在5%以上的水平上显著负相关,MFEE与董事会成员的境外居留权各变量(JLDUMY、JULIU、JR)均在1%的水平上显著正相关,初步支持了董事会成员的境外居留权能够提高代理成本。BIG4与董事会成员的境外居留权变量(JLDUMY、JULIU、JR)均在5%以上的水平上显著正相关,初步说明董事会成员的境外居留权能够促进企业选择国际“四大”;另外,BIG4与TURN在1%的水平上显著正相关,与MFEE在1%的水平上显著负相关,说明BIG4能够显著促进代理成本的降低。当然,上述仅仅是单变量的相关性分析,董事会成员的境外居留权、审计师选择和代理成本的关系还需要下文更加严密的多元回归结果来验证。

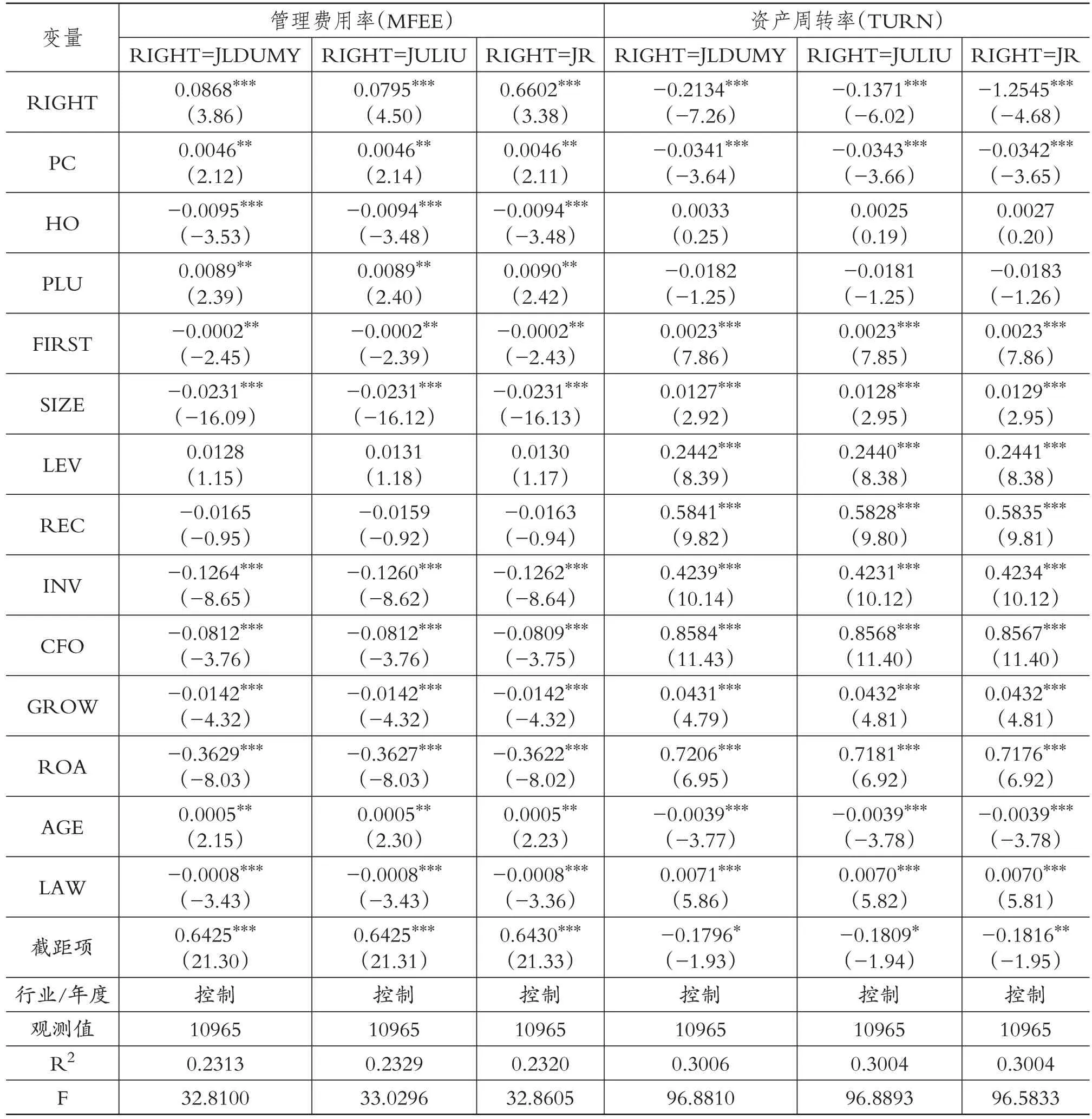

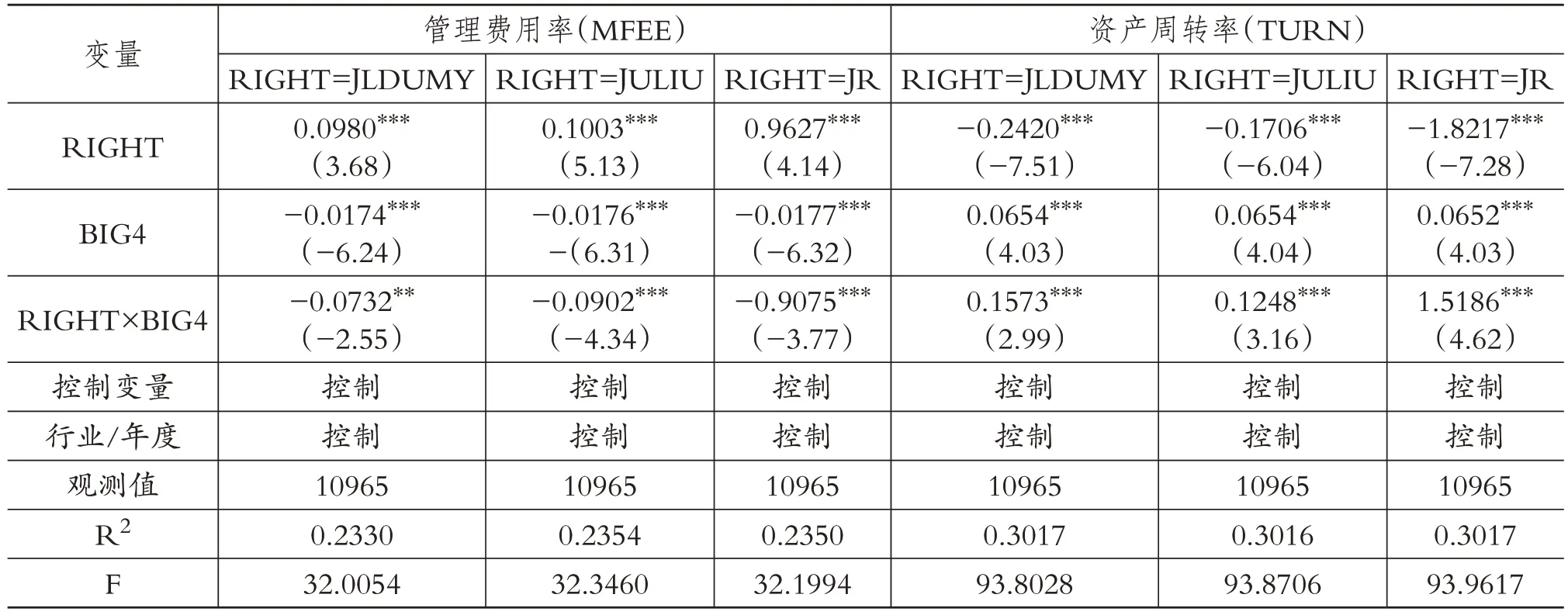

表3 董事会成员的境外居留权与代理成本回归结果

四、实证结果分析

1.董事会成员境外居留权与代理成本。表3列示了董事会成员的境外居留权与代理成本的OLS回归结果,各模型整体显著。表3的第1~3列列示了以管理费用率(MFEE)为代理成本衡量指标的回归结果,第1列显示,JLDUMY与MFEE在1%的水平上显著为正(t=3.86),说明相对董事会成员中不存在境外居留权的企业而言,董事会成员中拥有境外居留权能够显著提高管理费用率;第2列显示,JU⁃LIU与MFEE在1%的水平上显著正相关(t=4.50),说明董事会成员中拥有境外居留权的人数越多,越能提高企业的管理费用率;第3列显示,JR与MFEE在1%的水平上显著正相关(t=3.38),说明董事会成员中拥有境外居留权的比例越高,越能提高管理费用率。

表3的第4~6列列示了以资产周转率(TURN)为代理成本衡量指标的回归结果,第4列显示,JLDUMY与TURN在1%的水平上显著负相关(t=-7.26),说明相对董事会成员中没有境外居留权的企业而言,董事会成员中拥有境外居留权能显著降低企业的资产周转率,增加了管理层的偷懒行为;第5列显示,JULIU与TURN在1%的水平上显著负相关(t=-6.02),说明董事会成员中拥有境外居留权的人数越多,越能降低企业的资产周转率;第6列显示,JR与TURN在1%的水平上显著负相关(t=-4.68),说明董事会成员中拥有境外居留权的比例越高,企业的资产周转率越低。

表3的结果表明,董事会成员的境外居留权能够显著降低企业的资产周转率,提高管理费用率,增加了委托人和代理人的代理成本,假设1获得验证。

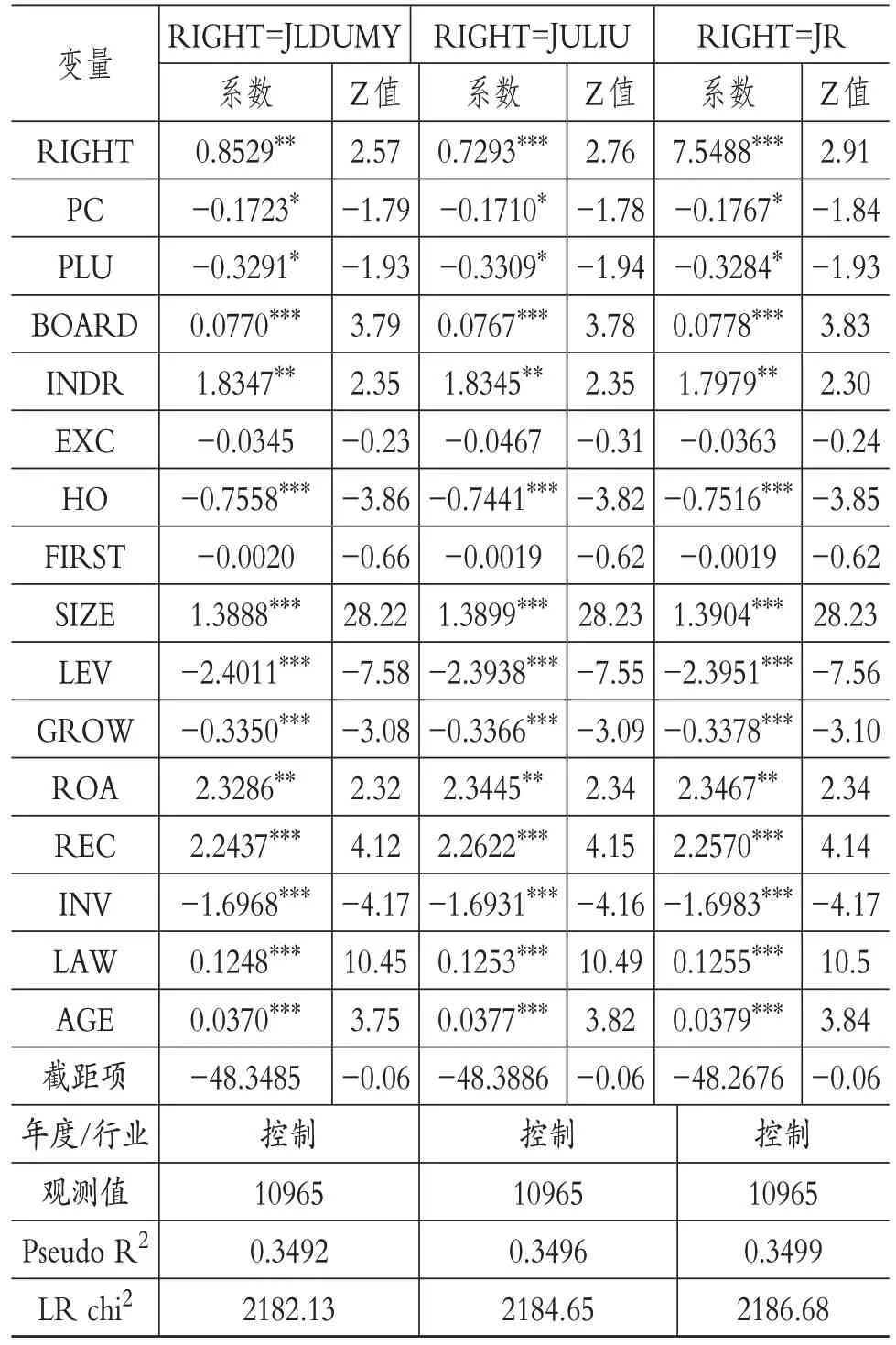

2.董事会成员的境外居留权与审计师选择。表4列示了董事会成员的境外居留权与审计师选择的Logit回归结果,各模型整体显著。表4的第1列列示了董事会成员的境外居留权虚拟变量与国际“四大”的回归结果,结果显示,JLDUMY与BIG4在5%的水平上显著正相关(Z=2.57),说明相对董事会成员没有境外居留权的企业而言,董事会成员拥有境外居留权的企业更倾向于选择国际“四大”;第2列显示,JULIU与BIG4在1%的水平上显著正相关(Z=2.76),说明董事会成员中境外居留权的拥有人数越多,企业越有可能选择国际“四大”;第3列显示,JR与BIG4在1%的水平上显著正相关(Z=2.91),说明董事会成员拥有境外居留权的比例越高,企业越有可能选择国际“四大”。表4的结果表明,董事会成员的境外居留权能够显著促进企业选择国际“四大”,假设2得到验证。

表4 境外居留权与审计师选择回归结果

3.董事会成员境外居留权、审计师选择与代理成本。表5列示了董事会成员的境外居留权、审计师选择与代理成本的OLS回归结果,各模型整体显著。表5的第1~3列列示了以管理费用率(MFEE)为代理成本指标的回归结果,第1列的结果显示,JLDUMY与BIG4的交乘项JLDUMY×BIG4与MFEE在5%的水平上显著负相关(t=-2.55),表明国际“四大”能够显著降低JLDUMY与MFEE的关系强度,说明与选择非国际“四大”的企业相比,选择国际“四大”的公司的董事会成员境外居留权与代理成本的关系强度更低;第2列的结果显示,JULIU与BIG4的交乘项JULIU×BIG4与MFEE在1%水平上显著负相关(t=-4.34),说明国际“四大”能够显著降低董事会成员的境外居留权人数与管理费用率的关系强度;第3列的结果显示,JR与BIG4的交叉项JR×BIG4与MFEE在1%的水平上显著负相关(t=-3.77),说明国际“四大”能够显著降低董事会成员的境外居留权比例与管理费用率的正向关系强度。表5的第4~6列列示了以资产周转率(TURN)为代理成本的回归结果,董事会成员的境外居留权变量与国际“四大”的交乘项(JLDUMY×BIG4、JU⁃LIU×BIG4、JR×BIG4)均与TURN在1%的水平上显著正相关(t=2.99;t=3.16;t=4.62),说明国际“四大”能够显著提高董事会成员的境外居留权与资产周转率的负向关系强度。

表5 董事会成员境外居留权、审计师选择与代理成本回归结果

表6的结果表明,国际“四大”能够显著降低董事会成员的境外居留权人数与管理费用率的正向关系强度,提高董事会成员的境外居留权与资产周转率的负向关系强度,说明国际“四大”能够显著降低董事会成员的境外居留权与代理成本的关系强度,对董事会成员的境外居留权与代理成本关系具有负向调节作用,假设3得到验证。

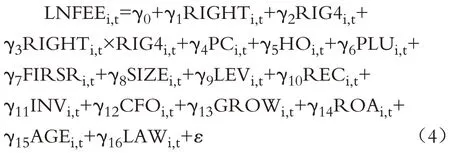

4.进一步检验。为了检验拥有境外居留权的董事会成员的企业为降低代理成本而选择国际“四大”所付出的代价,本文构建模型(4)以进一步检验董事会成员的境外居留权、审计师选择和审计收费的关系,具体公式如下:

其中:LNFEE为当年公司的审计收费的自然对数,如果γ1显著为正,说明为了降低代理成本,相对于董事会没有境外居留权的公司,董事会拥有境外居留权的公司付出了更高的审计收费。

结果表明(由于篇幅限制,表格不在此列出),董事会成员的境外居留权各变量和国际四大的交乘项(JLDUMY×BIG4、JULIU×BIG4、JR×BIG4)与审计收费在10%的水平上显著正相关(t=3.26;t=2.64;t=1.85),说明董事会成员的境外居留权促进了国际“四大”与审计收费的正向关系强度,董事会成员的境外居留权进一步增加了国际“四大”的审计溢价,也说明了拥有境外居留权董事会成员的企业因选择国际“四大”支付了更高的审计费用。

五、结论

本文以国有企业董事会成员境外居留权为视角,实证检验董事会成员的境外居留权、审计师选择与代理成本的关系,研究结果发现,董事会成员的境外居留权显著提高了国有企业的第一类代理成本,董事会成员更倾向于选择国际“四大”进行审计,与选择非国际“四大”的企业相比,选择国际“四大”的国有企业董事会成员的境外居留权与第一类代理成本的关系强度更低。进一步研究结果发现,董事会成员的境外居留权使得选择国际“四大”时支付了更高的审计费用,表明董事会成员的境外居留权为了降低代理成本而选择国际“四大”也付出了相应的代价。

本文的研究结论具有重要的政策意义:一是董事会成员的境外居留权能显著提高委托人与代理人之间的代理成本,且需要进一步规范上市公司中存在的境外居留权,降低或防止境外居留权对公司治理的不利影响。二是董事会成员的境外居留权导致企业倾向于选择国际“四大”以降低代理成本,但付出了更高的审计费用,说明董事会成员的境外居留权会影响审计师选择与审计定价,本文结论为进一步规范国有企业存在的境外居留权对审计市场的影响,防止可能出现的审计合谋现象提供理论依据。

猜你喜欢

杭州(2023年1期)2023-03-15

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

江西理工大学学报(2022年2期)2022-07-26

中国机械工程(2022年9期)2022-05-17

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中南财经政法大学学报(2021年2期)2021-03-12

企业改革与管理(2021年10期)2021-01-02

文萃报·周五版(2019年26期)2019-09-10