“煤改气”政策下我国进口LNG运输市场的机遇与挑战

2018-12-28 19:57郝树鹏,侯剑

市场周刊 2018年9期

郝树鹏,侯剑

摘 要:北方28个城市“煤改气”工程的推进,导致中国2017年LNG进口量剧增。本文通过分析中国LNG接收站、进口LNG运输船队及进口管道天然气的现状,结合《能源发展“十三五规划”》,得出中国进口LNG运输市场面临的机遇与挑战,并给出了几点建议。

关键词:煤改气;进口LNG;LNG运输船队

中图分类号:F253.9 文献标识码:A 文章编号:1008-4428(2018)09-0021-02

一、 研究背景

《天然气发展十三五规划》提出,以京津冀、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,扩大城市高污染燃料禁燃区范围,大力推进天然气替代步伐,替代管网覆盖范围内的燃煤锅炉、工业窑炉、燃煤设施用煤和散煤。

2017年,包括北京在内的28个京津冀大气污染传输通道城市将实施最为严格的污染防治措施。环保部发布的《京津冀及周边地区2017年大气污染防治工作方案 》(以下简称《方案》)推出了19条具体措施,其中,28个大气污染传输通道城市已被列为北方地区冬季清洁取暖规划首批实施范围,北京、天津、廊坊、保定市被划入禁煤区。

《方案》的实施范围是京津冀大气污染传输通道城市,即北京市,天津市,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸市,山西省太原、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市(简称“2+26”城市)。

二、 我国天然气生产、消费现状

2017年,政府强力推动“煤改气”工程导致天然气需求猛增了30%左右,而此时中国最大的气源国土库曼斯坦减少了供应。短供最严重时,中亚天然气管道日供应量比计划低4000万立方米左右。这样“一增一减”的突变,导致国内出现近年来最大范围的“气荒”。

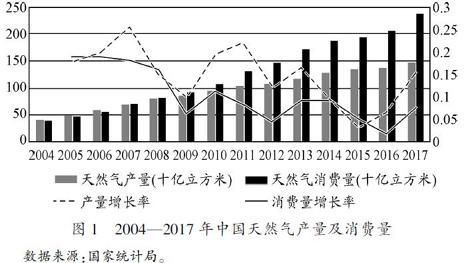

我国天然气在一次能源消费结构中占比 6.4%,远低于全球平均水平,与美国、俄罗斯等天然气消费大国相比差距更大。2017 年,國内天然气消费量2377亿立方米,国内天然气产量1380亿立方米,如图1所示。

数据来源:国家统计局。

从图1可以看出,我国天然气消费量增长速度远在我国国内天然气产量的增长速度之上。中国天然气的进口依存度接近40%,未来将继续攀升。

三、 我国LNG接收站的现状

截至目前,中国已投产的LNG接收站共有16座,接收规模达到6340万吨/年(或881亿立方米/年);已获核准正在建设的LNG项目有4个,已获核准尚未开工项目有2个,规模合1300万吨/年,如表1所示。

2018年3月23日,唐山LNG三期项目正式开工,增建4座16万方LNG储罐、1台气化器(SCV)、2台蒸发气压缩机、1台蒸发气增压压缩机及公用工程和辅助设施;2018年4月9日上午,营口市人民政府与河北燊能燃气有限公司就燊能(营口)液化天然气接收站项目举行合作签约仪式。

四、 我国进口LNG运输船队的现状

截至2018年初,中国自有进口LNG船舶数量为14艘,具体船型、船龄等情况如表2所示。

合计运力达105万吨或14.6亿立方米。据预测,到2020年,中国或将形成一个拥有30艘以上大型LNG运输船舶的船队,中国自有LNG船队将能够承担超过3300万吨的LNG进口量,或将满足中国绝大部分的LNG进口需求。

五、 我国进口管道天然气的现状

2017年,我国累计进口天然气960亿立方米,同比增长 26.9%。其中,通过西北、西南跨境管道进口天然气426亿立方米,同比增加34亿立方米,同比增长8.7%;以LNG形式进口534亿立方米,同比增加169亿立方米,同比增速达到46.3%。

过去十年,中国石油天然气集团公司等石油央企作为投资主体和建设运营主体,横跨我国东北、西北、西南和东部海上的“东西南北”四个方向的“多元化”天然气进口通道雏形已成,其中西北通道、西南通道已经投入正常运营(见表3)。

截至目前,我国天然气进口管道满载输送能力达670亿立方米/年。其中中亚天然气管道A/B/C输送能力达到550亿立方米/年;中缅天然气管道输送能力达到120亿立方米/年。2017年,通过A/B/C三条线实际供应到中国的天然气接近400亿立方米;而中缅线实际供应到中国的天然气总量为45亿立方米/年。

六、 我国进口LNG运输船队规模还有较大增长空间

我国进口LNG运输船队是伴随着我国进口LNG项目而逐步建立和发展起来的。基于LNG液化天然气的特征,其布局基本靠沿海区域。因此,围绕在华北、华东、华南。华北区域LNG主要是用于“煤改气”战略需求。

华北区域属于重工业区域,能源(煤炭、石油、天然气)主要用于工业用途(工业用气),其次是华北区域居民在冬季需要大量采暖。原本采用煤炭,在“煤改气”政策要求下,逐步采用天然气替换煤炭。由于国内天然气产量短期内难以大幅提升,天然气消费量突增时,主要靠进口来补充LNG作为主要调峰用途之一。

自2012年起,管道气进口量一直高于LNG进口量,2017年LNG进口量首次超过管道气进口量,如图2所示。

数据来源:国家统计局。

管道天然气进口中,天然气管道建设是关键。管道建设周期较长,而且管道天然气进口量受基础设施建设限制。由于现有天然气管网、LNG 接收站、储气库等基础设施不足,进口管道设计运输能力远未充分利用。以中缅管道为例,2016 年进口总量 40.9 亿 立方米,仅达到设计能力 120 亿 立方米/年的 1/3。相比之下,液化天然气进口依赖在沿海地区建设液化天然气接收站,通过接收站完成卸货、储存、配送等功能。接收站的建设相对管道建设周期较短,而液化天然气船运的可变成本也更大,因此受价格、供应等因素影响的弹性更大,短期增长也更快。这也是LNG进口量超过管道天然气进口量的主要原因。

《能源发展“十三五规划”》提出,“到2020年把能源消费总量控制在50亿吨标准煤以内,天然气消费比重力争达到10%”。据此测算,2020年中国天然气消费规模将达到3600亿立方米以上。与2016年(2058亿立方米)相比,到2020年天然气消费总量需要增加1542亿立方米,年均增量约386亿立方米,年均增速为15%。《能源发展战略行动计划(2014-2020 年)》进一步提出,到 2020 年国产常规气达到1850亿立方米,页岩气产量力争超过 300亿立方米,煤层气产量力争达到 300 亿立方米,共2450亿立方米。

现有LNG运力105万吨或14.6亿立方米,若按照每艘LNG运输船舶每年18航次计算,现有LNG船队每年可承担1890万吨或263亿立方米的LNG进口量。如果天然气进口管道满负荷输送和运营,则中亚天然气管道和中缅天然气管道每年可以向中国供应670亿立方米的天然气(见表4)。

从表4可以看出,到2020年,我国进口LNG运输市场至少还有218亿立方米的运力缺额。

除此之外,我国LNG接收站也得到了较大的发展。截至目前,中国已投产的LNG接收站共有16座,接收规模达到6340万吨/年(或881亿立方米/年)。已获核准正在建设的LNG项目有5个,已获核准尚未开工项目有3个,规模合1300万吨/年。

七、 扩大LNG船队规模面临的挑战

LNG船舶被称为“海上超级制冷车”,是高技术、高难度、高附加值的三高产品。建造LNG运输船要比建造油船需要大量的劳动力和更高的技术工艺,具有极其严格的质量控制体系,是船舶制造业中技术工艺要求最为严格的一种,尤其是建造密封系统需要特殊的设备和装置以及技术熟练的人员,并须获得制造密封系统的许可证。全世界LNG运输船的建造能力因此受到限制。由于LNG船舶建造周期比较长,从而很难在短时间内将我国进口LNG船队规模扩大到所需要的水平。

八、 结论及建议

综上所述,“煤改气”政策给我国进口LNG运输市场带来的既有机遇也有挑战。现就挑战部分建议如下:

(一)建立大规模的自由LNG运输船队,并且保留运力余量,以应对不确定因素的发生。

(二)基于对我国目前LNG需求量、LNG 接收站接卸能力、LNG码头的泊位能力以及船舶运营成本的考虑,我国进口LNG运输船队应以大型LNG为主,超大型LNG为辅。

(三)由于LNG船舶高技术、高难度、高附加值的特点,船舶建造周期较长,所以中国进口LNG运输船队可以以买入船舶为扩大船队规模的主要方式。

(四)可以把租船作为增加运力的补充手段,同时也可以提高运输灵活性。

(五)除上述途径之外,还可以通过船舶改建来扩大中国进口LNG运输船队的规模。

参考文献:

[1]王震,薛庆.充分发挥天然气在我国现代能源体系构建中的主力作用——对《天然气发展“十三五”规划》的解读[J].天然气工业,2017,37(3):1-8.

[2]中华人民共和国环境保护部关于印发《京津冀及周边地区2017年大气污染防治工作方案》的通知[J].砖瓦世界,2017(6):7-10.

[3]莫北.能源轉型此消彼长之间——我国“十三五”能源发展规划透析[J].中国石油企业,2017(Z1):13-18.

[4]王善才.“煤改气”的是是非非[J].生态经济,2018,34(2):10-13.

[5]申颖.中国进口LNG运输船队规划研究[D].大连:大连海事大学,2015.

[6]王旻昊.我国天然气进口安全研究[D].成都:西南石油大学,2015.

[7]天工.中国加快LNG沿海接收站布局[J].天然气工业,2014,34(8):128.

[8]高芸,张长缨,高钰杰,胡奥林.2016年中国天然气市场发展述评及2017年展望[J].天然气技术与经济,2017,11(2):61-66,84.

[9]汪凤莲,朱荣改,王晶.我国LNG船舶建造技术问题分析[J].石油规划设计,2002(5):11-13,29.

[10]李健.世界LNG船舶研究[J].中国石油大学胜利学院学报,2006(3):18-21,25.

作者简介:

郝树鹏,男,上海海事大学硕士研究生,研究方向:海运、物流经济与金融;

侯剑,男,上海海事大学经济管理学院物流经济系副教授,硕士生导师,研究方向:港口经济、航运经济与物流、临港产业及海事政策等。