商誉减值、经济因素与盈余管理

2019-01-13 09:52张雪莹陈思瑜张美玲

中国市场 2019年32期

张雪莹 陈思瑜 张美玲

[摘要]文章以2015—2017年沪市A股制造业上市公司为研究对象,运用实证分析方法,通过建立OLS模型,实证检验经济因素和盈余管理因素对上市公司确认商誉减值的影响。研究发现,总资产收益率与商誉减值计提比例呈显著负相关关系,这说明经济因素显著影响上市公司确认商誉减值。利润平滑、CEO变更动机与商誉减值计提比例显著正相关,微利动机与商誉减值计提比例显著负相关,这表明上市公司计提商誉减值损失存在盈余管理动机。与现有盈余管理研究结论不同是,文章发现上市公司并不存在利用商誉减值进行“大清洗”的动机。

[关键词]商誉减值;盈余管理;经济因素

[DOI] 10.13939/j.cnki.zgsc.2019.29

1 引言

近年来,我国上市公司并购活动日益频繁,在并购交易中产生了大量合并商誉。合并商誉总值逐年快速增加,确认商誉的公司数量及平均确认商誉金额也呈逐年上升趋势。与此同时,计提商誉减值损失的公司数量和金额也在逐年增加。商誉减值计提金额波动剧烈,个别公司计提金额巨大。并购频繁的上市公司及其金额巨大的商誉规模引发了外界对于商誉泡沫和商誉减值的担忧。

我国关于资产减值准备计提和转回的准则经历了巨大的变化。于2006年颁布的《企业会计准则第8号——资产减值》规定禁止转回已计提的长期资产减值准备。根据国际会计惯例,商誉的不可辨认性使商誉从无形资产中分离出来,独立确认为一项资产。并且商誉确认后在持有期间不再摊销,但要求企业至少每年年度终了进行减值测试。商誉的后续计量方法从摊销法转为了减值测试,目的是为了更好地体现商誉公允价值的变化从而真实反映企业的经营状况。2014年修正的会计准则规范了商誉减值的确认、计量和披露范式,目的是进一步完善资产减值相关规范,使商誉后续计量更好的为信息使用者服务。

然而实际上,商誉减值测试在技术上仍然存在一定缺陷,这其中存在很大的主观判断和人为操纵空间。企业出于自身利益的考虑可能会不计提、少计提或者多计提商誉减值损失。傅超(2016)[1]研究发现中国上市公司计提的商誉减值损失普遍不充分。这违背了新会计准则改变商誉后续计量方法的政策初衷。同时信息不对称的存在为上市公司利用商誉减值进行盈余操纵提供了条件,这些都会极大地损害投资者的利益。并购浪潮带来的巨额商誉泡沫以及商誉减值计提的不规范将会严重影响我国资本市场的正常运行。因此,研究分析上市公司计提商誉减值损失的动机及其影响因素具有非常重要的现实意义。

本文以沪市A股制造业上市公司为研究对象,收集2015—2017年样本上市公司的财务数据,运用描述性统计分析和实证分析方法,借助OLS模型,从企业自身经济因素和盈余管理两个方面对上市公司商誉减值行为的动机进行分析。本文研究发现商誉减值受到经济因素影响,即上市公司商誉减值的计提一定程度上反映了企业经营业绩的下降。同时,上市公司计提商誉减值也存在盈余管理动机,具体表现为利润平滑、微利动机和CEO变更动机。与现有盈余管理研究结论不同是,上市公司并不存在利用商誉减值进行“大清洗”的动机。

2 文献回顾

对商誉进行减值测试进而根据商誉的公允价值变动计提减值损失的目的是为了反映企业真实的经济状况和业绩水平。经济因素指的是企业计提商誉减值损失是基于业绩水平不佳导致的商誉价值的下降。

国内学者王跃堂等(2005)[2]研究发现总资产收益率变化与长期资产减值显著负相关,证实了经济因素对长期资产减值的影响。卢煜等(2016)[3]的研究同样证实了总资产收益率、营业收入增长率与商誉减值显著负相关。然而有关商誉减值与经济因素的研究结果不尽相同。王秀丽(2015)[4]研究发现商誉减值与公司经济因素不相关。

由于在进行商誉减值测试时使用的估值技术主观判断性较强,这为公司管理层利用商誉减值进行盈余操纵创造了条件。因此盈余管理因素在商誉减值的计提动机研究中也被广泛考虑。冯莉(2016)[5]研究发现新会计准则实施后,上市公司依然存在利用资产减值进行正向或负向盈余管理的行为,且长期资产减值占据主导地位。王秀丽(2015)[4]、卢煜等(2016)[3]、王卓(2017)[6]、张倩(2016)[7]和陆正华等(2010)[8]的研究均證实了企业计提商誉减值受到了盈余管理动机的影响。

王秀丽(2015)[4]发现CEO持股比例与商誉减值显著负相关。卢煜等(2016)[3]也对CEO特征方面(具体表现为CEO变更和CEO任职期限)进行了研究,他们认为这是商誉减值的影响因素之一。同时他们还验证了利润平滑动机和洗大澡动机对商誉减值的影响。王卓(2017)[6]的研究表明亏损上市公司更倾向于计提更多的商誉减值损失,存在洗大澡动机。而张倩(2016)[7]研究发现业绩不佳的上市公司倾向不计提或计提较少的商誉减值损失。国外的学者针对商誉减值问题也有相同的发现。Abughazaleh等(2011)[9]通过对英国上市公司的研究发现,商誉减值与企业CEO变更、收益平滑、洗大澡动机有关。Omar等(2015)[10]研究发现,CEO任期与商誉减值显著正相关。这与国内学者卢煜等(2016)[3]观点一致。

虽然上述学者的研究中关于商誉减值计提动机的细节各有不同,但是总体上都认为盈余管理对商誉减值有一定的影响。

3 研究假设

影响上市公司计提商誉减值损失的因素主要有经济因素和盈余管理因素。其中经济因素可分为外部宏观经济因素与企业自身经济因素。2015—2017年我国经济总量指标呈现平稳发展的态势,GDP同比增长率较为稳定。上市公司外部宏观经济环境在2015—2017年较为稳定,变化不大。因此,本文不对商誉减值的外部宏观经济因素进行研究分析。

3.1 商誉减值与企业自身经济因素

从企业自身经济角度来看,公司计提商誉减值损失的根本原因是企业业绩不佳导致商誉价值下降。王跃堂等(2005)[2]研究发现,长期资产减值准备的计提是企业长期资产未来盈利能力下降的体现。步丹璐等(2009)[11]研究发现在2006年《企业会计准则第8号——资产减值》实施后,资产减值与经济因素的相关性有所提高。本文认为当企业的内部经济环境发生变化时,企业的盈利能力、成长能力均会不同程度受到影响。不利的内部经济环境会减弱企业目前的盈利能力和成长能力,同时会降低企业对未来获利能力的预期。外购商誉作为企业在合并过程中取得的预期未来实现的超额收益,其公允价值也会有所减少,发生减值损失。因此,本文提出假设1:

假设1:企业自身经济因素显著影响上市公司商誉减值准备的计提。在其他条件不变的情况下,企业盈利能力越强,计提的商誉减值损失越少;企业成长能力越强,计提的商誉减值损失越少。

3.2 商誉减值与企业盈余管理动机

商誉的后续计量方法是每年对商誉进行减值测试。通过估值判断商誉的公允价值,企业确定是否计提商誉减值损失。由于估值的主观性,整个过程容易受到人为因素的影响。外部人员难以获取企业的真实信息,处于信息劣势。信息的不完全、不对称为处于信息优势的管理者借助商誉减值进行盈余操纵提供了很大的空间。卢煜等(2016)[3]、王秀丽(2015)[4]、张倩(2016)[7]和陆正华等(2010)[8]的研究都证明了上市公司存在利用计提商誉减值损失进行盈余管理的现象。在我国,证券交易所规定上市公司如果连续两年亏损,其股票会被进行特殊处理,成为ST股票;连续三年亏损,其股票会进行退市风险警告,成为*ST股票。本文认为,为避免公司股票变成ST股票或*ST股票,上市公司存在利用商誉减值操纵各年度盈利水平的嫌疑。盈余管理动机可以具体细分为大清洗、利润平滑、管理层变更、微利和扭亏等动机。卢煜等(2016)[3]的研究证明了上市公司计提商誉减值损失与洗大澡动机和利润平滑动机显著正相关。由于我国的证券交易所只是将上市公司本年度是否亏损作为判断其财务状况的标准,并未对亏损的多少进行划分。因此对于上市公司来说,巨额亏损和一般亏损并无差别。本文认为当上市公司在本年度已经发生亏损时,企业会通过计提较多的商誉减值损失来增大亏损,进一步做差本年度业绩,为在下一年度实现扭亏做准备,从而避免发生因连续亏损而被特别处理或退市。当企业本年度的经营业绩较好、盈余较多时,企业也会通过计提较多的商誉减值损失来平滑利润,以此来储备盈余。而上一年度发生亏损的上市公司为了在本年度实现扭亏可能倾向于在本年度计提较少的减值损失。同时微利的上市公司由于处在亏损的边缘,也会倾向于计提较少的商誉减值,防止发生亏损,对公司股票造成不利影响。国外学者Abughazaleh等(2011)[9]研究发现,商誉减值与企业CEO变更、有关。当上市公司发生管理层变更时,新上任的管理者倾向计提较多的商誉减值损失。一方面是为了与前任管理者划清界限,将生产经营中出现的问题转嫁给前任管理者,另一方面是为了给自己任期的经营业绩提供增长的空间,缓解未来盈利的压力。基于上述分析,本文从大清洗、利润平滑、扭亏、是否是微利公司、CEO是否变更五方面来提出假设2:

假设2:盈余管理因素显著影响上市公司商誉减值准备的计提。在其他条件不变的情况下,具有大清洗动机、利润平滑动机和CEO变更的公司,倾向计提较多的商誉减值损失;微利公司和具有扭亏动机的公司,倾向计提较少的商誉减值损失。

4 研究设计

4.1 样本选择与数据来源

本文选择2015—2017年沪市A股制造业的上市公司作为研究样本。研究数据来自Wind数据库、CSMAR数据库、上海证券交易所。采用EViews10和Excel2010软件进行综合分析。具体选样标准如下:

(1)选择2015—2017年我国沪市A股制造业上市公司为研究样本,共得到2310个样本;

(2)剔除2015—2017年期间暂停上市及资料不全,财务数据披露不连续,商誉数据缺失及相关信息明显异常的上市公司,共得到1935个样本;

(3)剔除商誉期末余额和商誉减值损失发生额同时为零的样本,此类公司没有商誉,不需要进行商誉减值测试。

依照以上选样标准最终得到866个样本。其中,2015年245个;2016年285个;2017年336个。

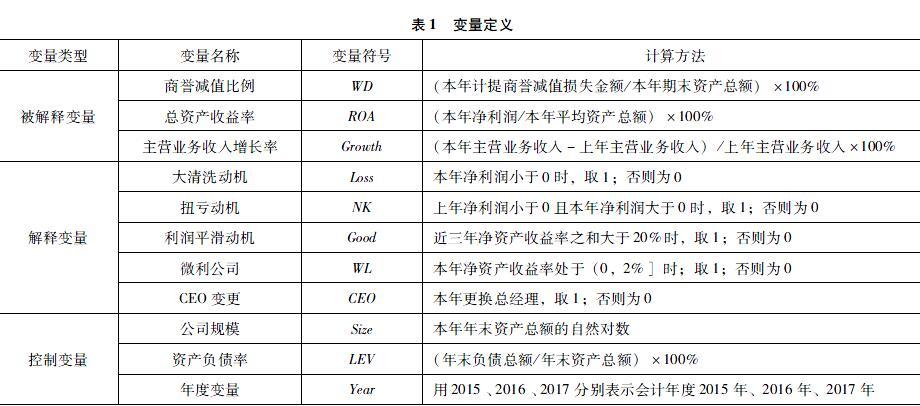

4.2 模型设定与变量定义

本文借鉴王建新等(2007)[12]的研究成果,运用如下模型对研究假设进行实证檢验。

β1~β7为回归系数,ε为残差。具体变量定义参见表1。

5 实证结果与分析

5.1 描述性统计

如表2所示,在反映样本公司经济因素的相关指标中,总资产收益率(ROA)的均值为4.5003,最小值为-137.5046,最大值为37.1816,说明不同上市公司的资产盈利能力存在较大差距。主营业务收入增长率(Growth)的均值为22.7834,最小值为-95.3288,最大值为2791.4230,标准差为124.7378。可见不同样本公司的主营业务收入增长率同样波动巨大。主营业务收入的巨额波动可能预示了上市的公司盈余管理行为。在反映样本公司盈余管理动机的相关指标中,大清洗动机(Loss)的均值为0.0808,表明有8.08%的上市公司在本年度亏损。存在利润平滑动机(Good)的公司占样本公司总数的48.27%,表明有近半数的上市公司近三年内经营业绩较好,盈利水平较强,获得利润较多。为维持长期平稳的收益,样本公司可能存在利润平滑动机。扭亏动机(NK)的均值为0.0624,表明有6.24%的上市公司在本年度扭亏为盈,可能存在扭亏动机。微利公司(WL)的均值为0.1132,表明有11.32%的样本公司在本年度处于盈利的边缘。CEO变更(CEO)的均值为0.2125,表明有21.25%的样本公司管理层发生变动。频繁的CEO变更可能诱发管理层进行盈余管理的行为。

5.2 相关性分析

为检验各个变量之间的相关关系,保障模型设定的科学可靠,本文对解释变量和控制变量进行相关性检验。模型相关性检验结果见表3所示。

如表3所示,模型中ROA与Loss;ROA与LEV的相关系数分别为-0.5052;-0.5688,其他解释变量及控制变量之间的相关系数均小于0.5。且解释变量及控制变量的方差膨胀因子(VIF)均小于2.5(未报告)。一般解释变量及控制变量之间的相关系数小于0.8;方差膨胀因子小于10,说明不存在多重共线性。因此本文所构建的实证模型中解释变量及控制变量不存在严重的多重共线性问题。模型设定具有合理性。

5.3 多元回归结果及分析

表4为本文的多元线性回归结果。模型的R2为0.3936,说明模型的拟合度较好;F统计量为55.4925,说明本文设定模型的解释变量显著影响样本公司商誉减值计提比例。整体上看,本文模型设定合理且对被解释变量具有一定的解释力。

5.3.1 商誉减值与企业自身经济因素

如表4所示,总资产收益率(ROA)在0.01置信水平上与被解释变量商誉减值比例呈显著负相关。总资产收益率(ROA)的上升一定程度上说明企业盈利能力上升,经营状况改善。而商誉是企业未来超额收益能力的体现,企业业绩水平越好,通常商誉价值越高。因此,企业自身经济因素显著影响上市公司商誉减值损失的计提。在其他条件不变的情况下,企业盈利能力越强,计提的商誉减值损失越少,部分验证假设1。

但主营业务收入增长率(Growth)未通过显著性检验,且变量系数的符号与预计符号相反。通过进一步分析,我们发现计提商誉减值的样本公司在2015—2017年期间主营业务收入增长率(Growth)均值分别为4.3036、10.3044和10.4687。Growth变动与企业自身经济因素指标预期相反的原因可能是上市公司随着主营业务收入增长率的大幅增加,企业获得的利润总额也随之大幅增加。为了平滑激增的会计利润,样本公司存在利用计提商誉减值损失来调节利润的嫌疑。即,企业主营业务增长率可能受到盈余管理动机的影响,有待后文进一步证实。

5.3.2 商誉减值与盈余管理因素

大清洗动机(Loss)在0.01置信水平上与被解释变量显著负相关,这与我们的预期相反。根据新会计准则的规定,企业商誉减值一經计提则不得转回,对于本年度亏损的上市公司来说,通过计提商誉减值损失虽然进一步降低了本年度的业绩水平,但企业并不能在未来年度通过转回商誉减值来增加盈利。因此本年度亏损的上市公司倾向计提较少的商誉减值,以尽可能降低亏损。

利润平滑动机(Good)在0.01置信水平上与商誉减值比例显著正相关。这说明盈余较多上市公司倾向计提较多的商誉减值,验证假设2。当企业收益波动较大,特别是经营业绩较好时,为了显示其稳定盈利的业绩水平,会通过计提大额商誉减值调低利润,以达到平滑收益的效果。这一定程度上为主营业务收入增长率与上市公司商誉减值存在正相关关系提供了依据,进一步说明企业存在利润平滑动机。CEO变更(CEO)在0.05置信水平上与被解释变量显著正相关,表明CEO变更的上市公司倾向计提较多的商誉减值,验证假设2。新上任的管理者出于自身利益的考虑,为了将业绩不佳的责任归咎到前任管理者身上,倾向多计提商誉减值损失,为自己未来任期业绩上升做好储备。

扭亏动机(NK)未通过显著性检验,表明扭亏动机对商誉减值损失的计提无显著影响。不显著的原因可能是上市公司商誉减值的计提存在滞后性。即,上市公司计提商誉减值损失不及时,导致扭亏动机与本年度商誉减值计提比例不相关。微利公司(WL)在0.05置信水平上与被解释变量显著负相关,表明微利公司倾向计提较少的商誉减值,验证假设2。微利公司处于盈利的边缘,时刻面临着亏损的风险,因此减少商誉损失的计提额成为其维持盈利水平的途径之一。

6 结论

通过对2015—2017年沪市A股制造业上市公司商誉减值影响因素的实证检验,本文发现,经济因素决定上市公司商誉减值计提比例,上市公司总资产收益水平越高,计提的商誉减值越少。同时,商誉减值计提比例与微利动机呈显著负相关关系,与利润平滑动机、CEO变更呈显著正相关关系。这说明盈余管理动机显著影响上市公司计提商誉减值的行为。但与现有盈余管理研究结论不同是,本文认为上市公司并不存在利用商誉减值进行“大清洗”的动机,新颁布的商誉减值准则一定程度上抑制了上市公司盈余管理的空间。

由于目前我国实施的商誉减值测试仍存在一定缺陷,对商誉的公允价值进行估值的主观性较强,上市公司依然存在盈余操纵的空间。本文虽然发现上市公司利用商誉减值进行“大清洗”的动机得到抑制,但上市公司依然存在利用商誉减值进行盈余管理的动机,具体表现为利润平滑、微利动机和CEO变更动机。因此,本文建议:进一步完善商誉减值测试的操作规范,提高上市公司商誉减值计提的披露要求。监管部门应加大处罚上市公司盈余管理行为的力度,以进一步规范上市公司计提商誉减值的行为。

参考文献:

[1]傅超,王靖懿,傅代国.从无到有,并购商誉是否夸大其实?——基于A股上市公司的经验证据[J].中国经济问题,2016(6):109-123.

[2]王跃堂,周雪,张莉.长期资产减值:公允价值的体现还是盈余管理行为[J].会计研究,2005(8):30-36,95.

[3]卢煜,曲晓辉.商誉减值的盈余管理动机——基于中国A股上市公司的经验证据[J].山西财经大学学报,2016,38(7):87-99.

[4]王秀丽.合并商誉减值:经济因素还是盈余管理?——基于A股上市公司的经验证据[J].中国注册会计师,2015(12):56-61.

[5]冯莉.资产减值行为与盈余管理——来自沪深两市A股上市公司的数据[J].财会通讯,2016(17):32-34.

[6]王卓.上市公司商譽减值准备研究——基于商誉减值准备与上市公司盈利能力的关系[J].时代金融,2017(5):140-141.

[7]张倩,刘斌,杨茵.准则弹性、盈余管理与市场反应——基于商誉减值准备计提的经验证据[J].华东经济管理,2016,30(6):166-172.

[8]陆正华,戴其力,马颖翩.上市公司合并商誉减值测试实证研究——基于盈余管理的视角[J].财会月刊,2010(11):3-6.

[9] ABUGHAZALEH N M,AL-HARES O M,ROBETS C.Accounting discretion in goodwill impairments: UK evidence[J].Journal of International Financial Management & Accounting,2011,22(3);165-204.

[10] OMAR N B, MOHDSALEH N, SALLEH M F M, et al. The influence of family and government-controlled firms on goodwill impairment [J].Journal of Accounting in Emerging Economies,2015,5(4):479-506.

[11]步丹璐,叶建明.《资产减值》的经济后果——基于新旧会计准则比较的视角[J].中国会计评论,2009,7(3):315-328.

[12]王建新.公司治理结构、盈余管理动机与长期资产减值转回——来自我国上市公司的经验证据[J].会计研究,2007(5):60-66,96.

[基金项目]国家级大学生创新训练项目“上市公司商誉减值影响因素研究——以沪市A股制造业为例”(项目编号:20181037098)。

[作者简介]张雪莹(1998—),女,河南郏县人,就读于南京农业大学金融学院,研究方向:会计学;陈思瑜(1998—),女,江苏连云港人,就读于南京农业大学金融学院,研究方向:会计学;张美玲(1997—),女,山东龙口人,就读于南京农业大学金融学院,研究方向:会计学。

猜你喜欢

商情(2017年22期)2017-07-18

商业会计(2016年23期)2017-02-22

商业会计(2016年16期)2016-11-15

中国经贸(2016年16期)2016-10-27

商场现代化(2016年22期)2016-10-18