论部分要约收购对目标公司的影响

2019-01-18 01:07张雪

安徽文学·下半月 2018年12期

张 雪

贵州大学法学院

一、部分要约收购的概念与特征

要约收购主要分为全面要约收购与部分要约收购。全面要约收购是指取得目标公司100%控股为目的收购方式。而部分要约收购是指取得目标公司部分控股为目的的收购方式,并在要约中规定取得目标公司股份的最高数额或者比例。会计中的控股收购通常是指取得目标公司51%以上的股权,但我国许多上市公司股权较为分散,第一大股东的持股比例是比较少的,那么可能收购目标公司不足30%甚至更少的股权就可以达到控股的目的。此外,关于部分要约收购的定义在《证券法》第八十八条中也做了简要的规定。当投资者通过证券交易持有一个目标公司已发行股份比例的30%时,继续收购的,应当向该目标公司所有股东发出收购目标公司全部或者部分股份的要约,要约应当约定,目标公司股东承诺出售的股份数额超过预定收购的股份数额的,收购人按比例来收购。从这条可以看出,这是由法律来规定要约人的义务,因此是一个强制要约收购。另外,注意收购与公司兼并不是同一个概念,收购不产生新公司,不是把公司吞并,而是收购公司的股份来控制公司,自然人和法人都可成为收购方。部分要约收购的特点:一是部分要约收购是指收购目标公司30%以上不包括100%的股份或投票权的行为。二是部分要约收购可分为三个控制权档次,即控制权分别达到30%以上、50%以上和75%以上,当达到或者超过上述比例时应按照收购合并行为来处理。

二、部分要约收购对目标公司的有利影响

(一)部分要约收购有利于保护目标公司

我国主要是通过《证券法》和《上市公司收购管理办法》对部分要约收购进行规定,以此来保护目标公司及目标公司股东的利益。《上市公司收购管理办法》对目标公司的保护更加具体和全面。其中第六条和第七条很明显地规定了对目标公司利益的保护。第六条规定任何人不得利用收购损害目标公司的合法权益,收购人如果负有较大数额债务到期没有清偿,并处于持续状态等的不得收购目标公司。第七条规定目标公司的控股股东或实际控制人不得滥用股东权利损害目标公司。

《证券法》第四章规定了对目标公司利益的保护。第四章第八十六条、第八十八条、第九十七条都是关于部分要约收购制度的规定。第八十六条规定投资者持有上市公司5%股份时,要上报和公告,有利于目标公司及时反应,起到对目标公司提醒的作用。第八十八条规定投资者在持有上市公司股份30%时,继续收购的,应当发出要约收购,如果目标公司股东承诺出售的股份数额超过预定收购的股份数额的,收购人按照比例来进行收购。之所以这样规定,是为了纠正部分要约收购可能对目标公司股东造成的不公平,让目标公司其他股东能在收购人取得目标公司控制权时以公平的价格退出公司,以防他们成为少数派股东而遭受利益损害。但不是所有达到30%股份的取得行为均会触发强制要约收购义务,有些国家还规定了豁免事项。我国的豁免规定在《上市公司收购管理办法》第六章豁免申请里。《证券法》第九十七条规定,目标公司在收购期限届满时股权分布不符合上市条件的,股票应当由证券交易所终止上市交易,而此时持有目标公司股票的股东有权向收购人以收购要约时的同等条件出售股票。这条规定保障剩余股东以同等要约收购条件顺利退出目标公司。

(二)部分要约收购有利于目标公司结构的调整

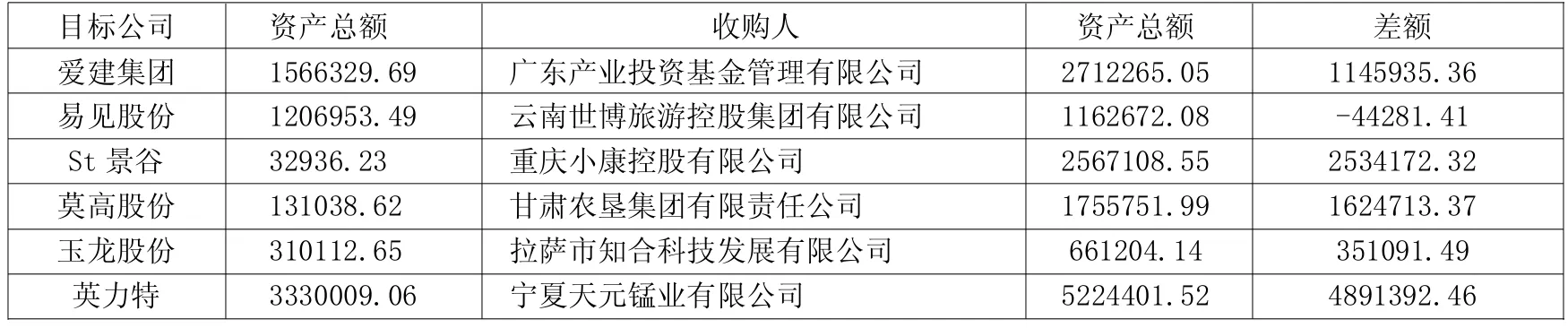

表一 单位:万元

表一资产总额数据来源于2016年的年度数据,收购人里包括自然人和公司,所以总称收购人,就不用收购公司来称呼,虽然表一数据少,但都是随机挑选的,有一定的代表性。从表一可以看出,排除自然人是收购人的情况下,目标公司存在规模普遍小于收购公司的情况。6个目标公司与收购人资产总额一对比,除了易见股份的资产总额大于收购人之外,其余5个目标公司的资产总额都小于收购人的资产总额。资产总额在一定程度上能代表一个公司的规模,资产总额大,公司规模大,反之亦然,说明收购公司的规模大于目标公司。那么部分要约收购将会有利于目标公司规模扩大,进而改善目标公司的结构。因为收购人公司规模大,当规模大的收购公司收购目标公司,并占据控制地位,大规模公司先进的治理方式和治理理念及公司各种结构组成都会对目标公司产生影响,有利于改进目标公司的治理方式和优化它的结构调整。

在实际的收购市场中,被收购的公司即目标公司经营业绩一般或营业收入呈下降趋势。如重庆小康控股有限公司部分要约收购云南景谷林业股份有限公司股份,云南景谷林业股份有限公司(ST景谷)2014、2015、2016年的营业收入呈下降趋势,分别为95927290.65元、87 847153.84元、70718280.47元,归属于上市公司股东的扣除非经常性损益的净利润三年均为负数,分别为:-74876754元、-70835328.33元、-46822479.36元。但有部分目标公司的业绩还算乐观,如易见股份的营业收入:2015年是481433.43万元,2016年是1491371.79万元,净利润:2015年是12481.41亿元,2016年是43376.16亿元。①从这两组数据可以看出,并不是所有的目标公司的经营业绩都不好,但大部分目标公司的经营业绩和云南景谷林业股份有限公司一样,经营亏损,公司急需整改,而部分要约收购给予目标公司结构整改,改善经营条件提供了机会。此时,在收购人讲诚信,并忠实于目标公司的经营改善的前提下,收购人对目标公司进行收购,注入相应的资金流或是控制目标公司,将会有利于目标公司结构的调整,进而改善目标公司的经营条件。

(三)部分要约收购有利于目标公司股东获利

收购目标公司,目标公司的股东可能会获利。不管是已出售股份给收购人的股东,还是留在目标公司的股东,都有获利的空间和机会。对于出售股份的股东来说,当要约收购价格高于目标公司证券的市场价格时,对出售股份的股东来说无疑是有利的,可以赚取差价。对于留在目标公司的股东来说,如果收购人与目标公司的经营者认真经营公司,为公司的发展尽职尽责,目标公司的前景可能会很乐观,这样一来,公司的股价也就可能随着公司良好的业绩而增长,对于留在目标公司的股东来说是一件值得兴奋的事,股东们可以获得更多的分红和利益。

表二:2014年-2017年目标公司部分要约收购一览 单位:元/股

表二里,消息披露前一日是指股票有交易的那个时间,不是从单纯的时间概念来理解的。最新股价和最新股价时间取的是从要约消息披露日开始,股价持续上涨达到最高价的那个股价和时间,或平均一直处于增长到最新时刻的股价,因此也可以叫做最高价。从表二中可以看出,要约价可能大于消息披露前一日的股价,也可能小于消息披露前一日的股价。当要约价小于消息披露前一日的股价时,目标公司股东和投资者是无利可图的,此时,目标公司的股东和投资者不愿意卖出股份,那么要约收购也会进行不下去。可是从表二看出,即使要约价低于市场价,目标公司还是被收购了,这是为什么呢?有人认为是因为要约收购需要流通股股东投票表决,如果赞成票达不到规定的比例,要约收购就失败了,股票持有者也就失去了按要约价格卖出股票的机会,而且股票价格也会因要约收购失败而下跌,为避免这种风险,一些人会在接近要约价格的价位卖出规避风险。还有就是要约收购的过程会需要一段时间,这段期间股票价格可能会一直在略低于要约价格的价位徘徊,没有大的涨跌,一直持有此股票价格会占压资金,失去在其它股票上获利的机会,机会成本大,所以一些人会卖出股份,寻找其它的机会,提高资金的利用率与回报率。另外,要约价低于市价是由于公司控制人的决策影响,或是欺诈行为损害中小股东利益。总之,一般来讲要约价高于市价,如果要约价低于市价,那就跟公司、投资者、控制人的理性相关。但一般来讲,大多要约价高于市价,目标公司的股东和投资者在收购时出卖股份是可以获利的。

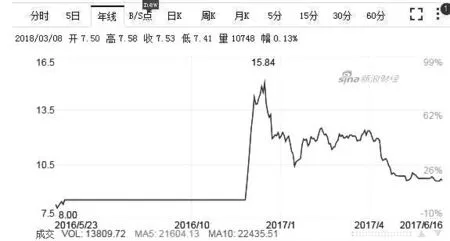

图一:云南旅游股价变动

从表二明显看出,在收购目标公司一段时间内,往往这个时间不是很长,就会出现股价持续上涨,最终达到一个最高价或是股票一直处于增长状态(相对收购日的股价而言)到最新统计时刻,因此对于股东来说,这是获利的最好时机,从图1更容易看出。图1云南旅游股价变动可以看出,2016年11月30日是要约消息披露日,在2016年11月30日之前,即2016年5月31日—2016年11月29日,云南旅游股票处于停牌期,从收购信息披露2016年11月30日到12月16日,股票价格一直处于上升状态,最终达到最高股价15.03(收盘价),这就说明在收购后,目标公司股价会上涨即短期内上涨,股东和投资者有很大的获利空间。

三、部分要约收购对目标公司的不利影响

(一)收购人自身问题对目标公司的不利影响

部分要约收购人自身问题主要表现在收购人不诚信、无实力经营管理公司、甚至掏空公司等方面。收购人不诚信表现在收购人不按要约内容收购公司或不按法律规定收购公司。如果收购人不按要约收购内容和条件收购目标公司,收购将会失败,必然会影响目标公司的股价。因为收购失败后,投资者可能会不看好目标公司,或暂时不买进目标公司的股票,持观望态度,继而目标公司的股价就会下跌,甚至会停牌。另外,《证券法》为了保护目标公司股东而规定了按比例进行收购的原则,但收购人不按法律规定执行,逃避法律规定的义务,在要约中规定“先到先得”的条款,使得目标公司股东的权利受到损害。

收购人收购目标公司的目的是取得目标公司的控制权,部分要约收购就是收购人以取得目标公司控制权为目的的要约收购。那么收购人将会成为控制人之一直接参与公司事务,如果收购人本身没有实力或实力弱,都会不利于公司的经营和管理。收购人掏空目标公司的表现有:在收购公司后可能将自己公司的劣质资产高溢价注入目标公司,或将目标公司募集的资金违规转移至自己名下,或将目标公司的优质资产低价出售给收购方自己公司或他人,这些行为会将会使目标公司股价受挫,甚至使目标公司倒闭。

(二)部分要约收购将导致目标公司股权结构的调整

目标公司股权结构的调整有两个含义:一个是指股权的集中度。分别是股权高度集中,即拥有公司控股股份50%以上,对公司拥有绝对的控制权;股权高度分散,即公司没有大的股东,所有权与经营权基本是分离的,单个股东所持股份比例在10%以下;公司有较大的控股股东,所持股份比例是10%—50%。因此,当收购人在目标公司股权高度集中时收购股份在50%以上,就能控制目标公司,收购股份在50%以下,就无法构成对目标公司的控制。当目标公司股权高度分散,收购人收购的股份在10%以上就能控制公司事务。当目标公司股权是第三种类型时,收购人需要收购的股份比例达到10%—50%之间,超过50%,就是较大的控股股东了。股权结构的另一个含义是股权的构成,就是每个不同背景的股东集团分别持有多少股份,我国将其分为国家股、法人股和社会公众股。如果收购人是公司,它所持有的股份即收购的股份就是法人股,如果收购人是自然人,收购的股份就是社会公众股。通过部分要约收购,就能改变股权的构成,进而就能达到控制目标公司的目的,使目标公司掌握在收购人手中。对于目标公司来说,股权结构调整可能会影响公司的上市,而控制权的转移不利于公司的长期稳定发展,使目标公司处于风险之中。

(三)部分要约收购不利于目标公司股东

从表二可以看出,要约价是有可能低于市价的,如万通地产、齐翔腾达、深圳华强、英力特和玉龙股份,这对于被收购的股东来讲是亏损的。英力特的股价从收购开始就一直往下跌,跌幅达到45.31%,可见英力特被收购后,公司股东不但没有预想的赚一笔,反而亏损一直持续。有些收购人在收购目标公司,取得对目标公司的控制权后,进行各种关联交易,从而损害目标公司和其他股东的利益。甚至还有一些收购人通过举债来收购目标公司,收购成功后就出售目标公司资产或清算目标公司来还债,将会严重损害目标公司及股东的利益。

部分要约收购容易使受股东陷入博弈。为了使目标公司股东顺利接受要约,要约收购价一般均高于目标公司的市场价,但要约价格可能没有充分地体现目标公司证券的真实价值,这就有利于收购方的收购交易。在进行部分要约收购时,股东们因为利益的考量使得很难得知其他股东是否会接受要约,此时为了避免不接受要约可能带来的不利后果,股东们往往会假定其他股东会接受要约,无论对价是否充分也接受要约,处于这样的博弈中,目标公司股东很容易陷入囚徒困境,这也是一些目标公司在要约价低于市价时能被收购的原因之一。

(四)部分要约收购可能会使目标公司终止上市或触发全面要约收购

收购要约的期限届满,收购人持有目标公司的股份数达到该目标公司已发行股份总数的75%以上的,目标公司的股票就应当在证券交易所终止上市,甚至有可能导致目标公司股权分布不具备上市条件而退市的风险。另外,收购人通过间接控股或增持股份方式可能会触发全面要约收购,如华侨城(云南)投资有限公司要约收购云南旅游股份有限公司案例。华侨城集团通过全资子公司华侨城云南公司参与对云南世博集团的增资,增资完成后,华侨城云南公司成为持有云南世博集团51%股份的控股股东,通过云南世博集团间接控制云南旅游已发行股份的49.52%而触发全面要约收购义务。根据《证券法》和《上市公司收购办法》,华侨城云南公司应当向云南旅游除云南世博集团之外的其他所有持有上市流通普通股(A股)的股东发出全面要约收购。

四、总结

通过对部分要约收购对目标公司的影响的分析,得出部分要约收购对目标公司既有有利影响,又有不利影响。有利的影响主要有:有利于目标公司结构的调整,进而完善目标公司的经营管理;有利于目标公司股东从要约价与市价的差价中获得利益;另外,我国关于部分要约收购的制度即《证券法》和《上市公司收购管理办法》都有利于规范收购市场,也起到了对目标公司和目标公司股东权利的保护作用。不利的影响主要有:收购人不诚信、无实力等自身问题对目标公司带来不利影响;部分要约收购将会导致目标公司股权的变动,继而产生公司控制权的转移;部分要约收购还可能使目标公司股东亏损或陷入博弈;部分要约收购可能会导致目标公司终止上市或触发全面要约收购。

对于部分要约收购对目标公司的不利影响,提出两点建议。一是加强对收购市场的监管,严格按照《证券法》《上市公司收购办法》等制度的规定运行,这样就能避免出现收购人不诚信、无实力的问题。对于目标公司因收购而产生的股权变动、控制权转移,股东陷入博弈,终止上市、退市,全面要约收购问题,可按照《证券法》里的规定来保护目标公司及股东的权益,如《证券法》里股东待遇平等原则和保护中小股东利益原则都能很好地保护目标公司股东的利益,而比例收购原则意味着收购每位股东的要约价是一样的。另外,《证券法》规定信息要充分披露,这样股东就不会陷入博弈僵局。二是在信息披露不全或不能完全理解信息内容时,目标公司股东最好在要约价处卖出股份,这样就不用担心公司被收购后会发生的不利变化,而且早点把股份卖出去,还能用换取的资金寻求其他有利的投资。从表二看出,即使要约价低于市价,但一般不会低太多,此时按要约价卖出股份亏损也不会太大。现在市场上存在许多虚假信息,即使投资者充分理解披露的信息内容,也不能确保目标公司被收购后股价一定会涨,因此,提前把股票抛出是最合适的做法。

注释

①数据来源:巨潮资讯网资料整理而得.

猜你喜欢

快乐语文(2021年11期)2021-07-20

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

股市动态分析(2016年29期)2016-08-04

中学英语之友·上(2008年10期)2008-12-11

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01