义乌市完善职工医保个人账户政策效果的评价研究

——基于“投射—实施后”对比分析法

2019-02-10 08:13高奇隆孙雪姗魏景明张永余黄敏卓董恒进

中国卫生政策研究 2019年10期

高奇隆 孙雪姗 魏景明 张永余 黄敏卓,3 董恒进,4

1.浙江大学医学部卫生政策学研究中心 浙江杭州 310058

2.义乌市医疗社会保险管理处 浙江义乌 322000

3.浙江大学医学院附属邵逸夫医院 浙江杭州 310016

4.浙江大学医学院附属第四医院 浙江义乌 322000

1 研究背景

浙江省职工医保个人账户(1)本文中的“个人账户”均指职工医保中的个人账户。是职工医保的重要组成部分,在职工医保的建立和发展中发挥了重要作用。然而,在10多年运行中,个人账户积累作用有限[1-4],挤占统筹基金空间、影响医保共济能力、易被滥用误用、监管难度大等缺陷在各地逐渐暴露出来[5-9]。因此,许多学者提出应对医保个人账户进行改革。[5,8,9-17]2019年4月,国家医疗保障局、财政部联合发布《关于做好2019年城乡居民基本医疗保障工作的通知》,明确提出2020年底前在全国范围内取消居民医保中个人账户的观点,但目前国家层面对职工医保个人账户的去向还没有明确定论,不同省份完善职工医保个人账户的思路与措施也不同。浙江省在2012年就已出台医保个人账户改革政策,提出扩大个人账户支付范围、拓展个人账户保障功能。[18]2016年,浙江省进一步调整个人账户政策,强化家庭共济功能,并允许个人账户用以购买商业健康保险。[19]基于两次政策调整,浙江省各地根据本地实际开展医保个人账户改革工作。

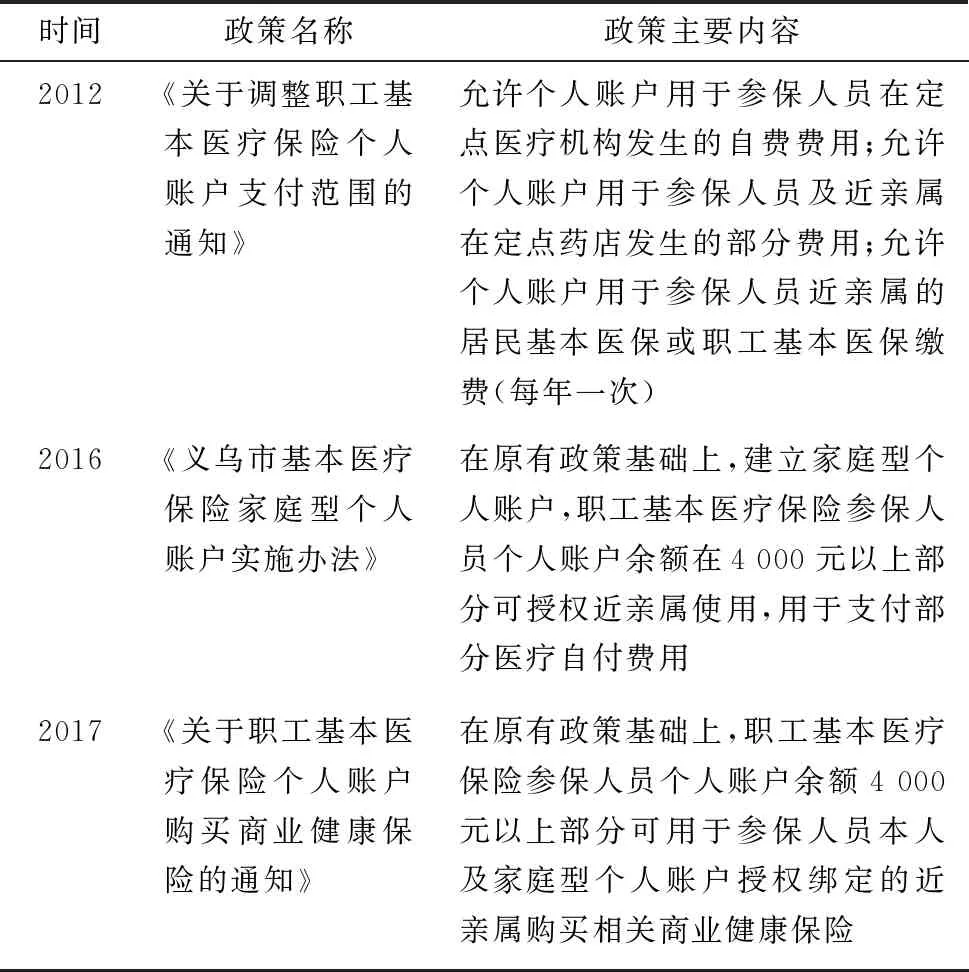

义乌市是浙江省金华市下辖县级市,自2012年7月起,义乌市陆续出台政策改革医保个人账户。义乌改革中,主要存在3个关键时点。一是2012年义乌市印发通知,要求于当年7月1日起调整职工基本医保个人账户支付范围;二是2016年义乌市再次印发通知,提出自当年7月1日起开始建立家庭型个人账户;三是2017年义乌市印发通知,允许参保人员及家庭型个人账户绑定的近亲属通过个人账户购买商业健康保险(表1)。[20- 22]

以上政策主要与浙江省政府出台的医保个人账户总体改革要求相符。此外,自2009年起,义乌市就出台政策要求将医保个人账户结余资金按月计提给门诊统筹账户(2009年)、大病保险及慢病门诊账户(2015年)与长期护理保险账户(2018年),以进一步强化个人账户保障能力。[23-25]然而,这些改革政策的实施效果还没有得到评价。因此,本研究通过回顾义乌市2009年以来医保个人账户的运行情况、2012年以来职工医保个人账户改革的措施及对个人账户运行产生的影响,基于“投射—实施后”对比分析法对义乌市完善个人账户政策的效果进行初步评价。同时,总结义乌完善个人账户的经验与面临的问题,提出政策建议,为义乌市与其他地区医保个人账户改革工作提供借鉴。

表1 义乌市医保个人账户改革历程

2 资料与方法

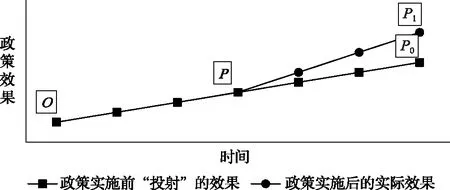

本研究基于2009—2018年义乌市职工医保个人账户相关时间序列资料,采用“投射—实施后”对比分析法。“投射—实施后”对比分析法指将政策实施前反映政策效果的指标变化趋势继续“投射”到未来的某个时间点,再将其与实际的(即政策实施后的)指标变化趋势进行比较,其差值即能反映某项政策的效果。[26]如图1,P为政策实施的时间点,OP为政策实施前的评价指标变化趋势,PP0是根据OP预测的无政策条件下指标的变化趋势,而PP1是政策实施后指标的实际变化趋势,政策的效果即为PP1-PP0。该方法在其他历史条件一致的前提下,只假定政策的有无,因此很大程度上减少其他因素对政策效果(如年龄结构、工资水平等)造成的偏倚,从而增加评价结果的说服力。

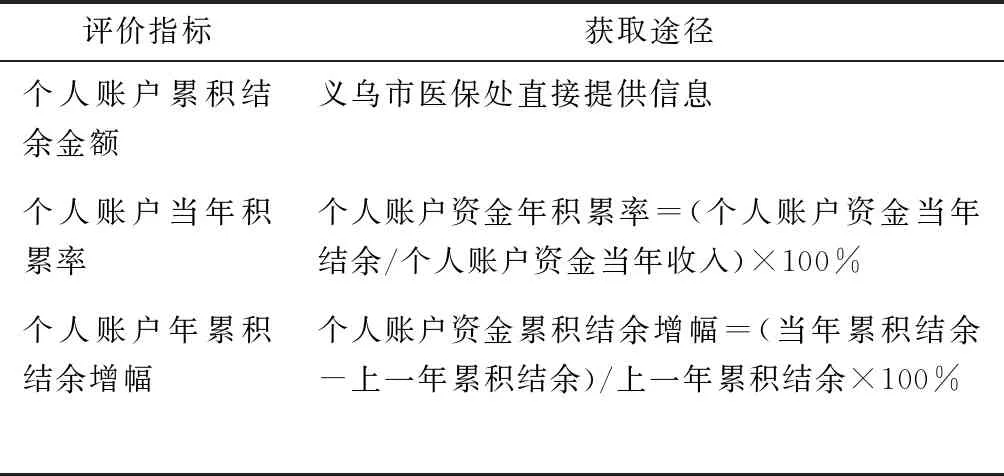

义乌市个人账户存在的主要问题是资金沉淀严重,因此研究选取个人账户累积结余金额、年积累率与年累积结余增幅3个指标,并计算指标预测值与实际值的差异度以反映政策效果。指标的获取途径与计算方法见表2。差异度的计算方法为:差异度=(实际值-预测值)/预测值×100%。[27]本研究中,差异度若为负,则说明政策起到预想效果(实际结余少于预测结余),且差异度绝对值越大,政策效果越强。研究资料来源于义乌市医保中心提供的医保微观数据以及对医保中心和商业保险公司相关工作人员的访谈。

图1 “投射—实施后”对比分析法

表2 完善医保个人账户政策效果的评价指标

3 结果

3.1 义乌市医保个人账户资金总体变化趋势

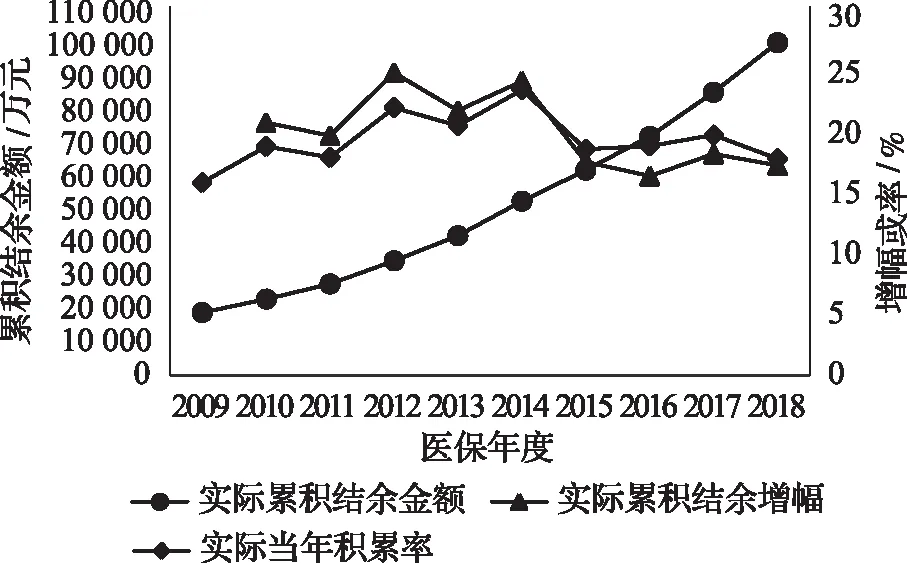

2009—2018年,义乌市个人账户资金累积结余逐年增加,从2009年的19 241万元增加到2018年的101 343万元;个人账户年累积结余增幅波动较大,但均高于15%;个人账户当年积累率与累积结余增幅同步波动,保持在较高水平(接近或超过15%);图2为2009—2018年义乌市个人账户的累积结余金额、年累积结余增幅与当年积累率的情况。

注:累积结余增幅的计算需要前一年数据,因此2009的增幅没有计算。

3.2 义乌市完善医保个人账户政策对个人账户运行指标变化的影响

3.2.1 医保个人账户资金划转其他医保账户

义乌市医保个人账户累积结余较多,为活化结余资金、强化个人账户保障能力,除根据省政府政策拓宽个人账户支付范围外,义乌市还计提个人账户资金用于缴纳门诊统筹、大病保险和慢病门诊以及长期护理保险费用。这些计提属于强制性措施,所有职工基本医疗保险的参保者都要参与。其中,自2009年开始,门诊统筹计提标准为每月从个人账户中提取5元;自2015年开始,大病保险和慢病门诊计提标准为每月从个人账户资金中提取6元;自2018年开始,长期护理保险计提标准为每月从个人账户资金中提取3元。2018年,个人账户资金共划转7 426万元到其他医保账户中,占当年个人账户总支出的10.83%(图3)。

图3 义乌市个人账户资金划转其他保险支出

3.2.2 医保个人账户资金用于建立家庭型个人账户

为进一步完善个人账户家庭共济功能,2016年,义乌市提出建立家庭型个人账户,当年新建家庭型个人账户5 517个,绑定近亲属总数10 064人,支出总额达1 511.02万元。2016—2018年,家庭型个人账户绑定近亲属总数与年支出金额逐年增加。至2018年,家庭型个人账户建账数达17 499个,建账率达32.11%,表明有近1/3满足建账要求的职工利用了家庭型个人账户政策;绑定近亲属总数达28 296人,年支出达3 875.47万元(图4)。

图4 义乌市家庭型个人账户运行情况

3.2.3 医保个人账户资金用于购买商业健康保险

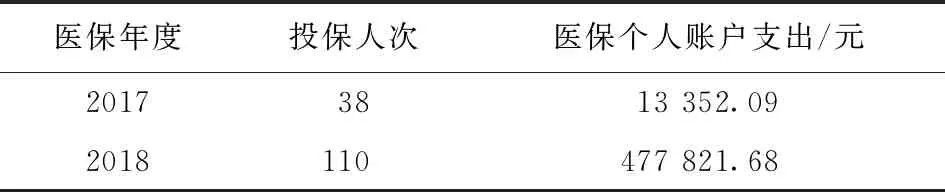

2017年7月起,义乌市允许个人账户历年结余超过4 000元部分可用于购买商业健康保险。2017—2018年,义乌市医保个人账户购买商业健康险情况见表3。

表3 义乌市医保个人账户购买商业健康保险支出

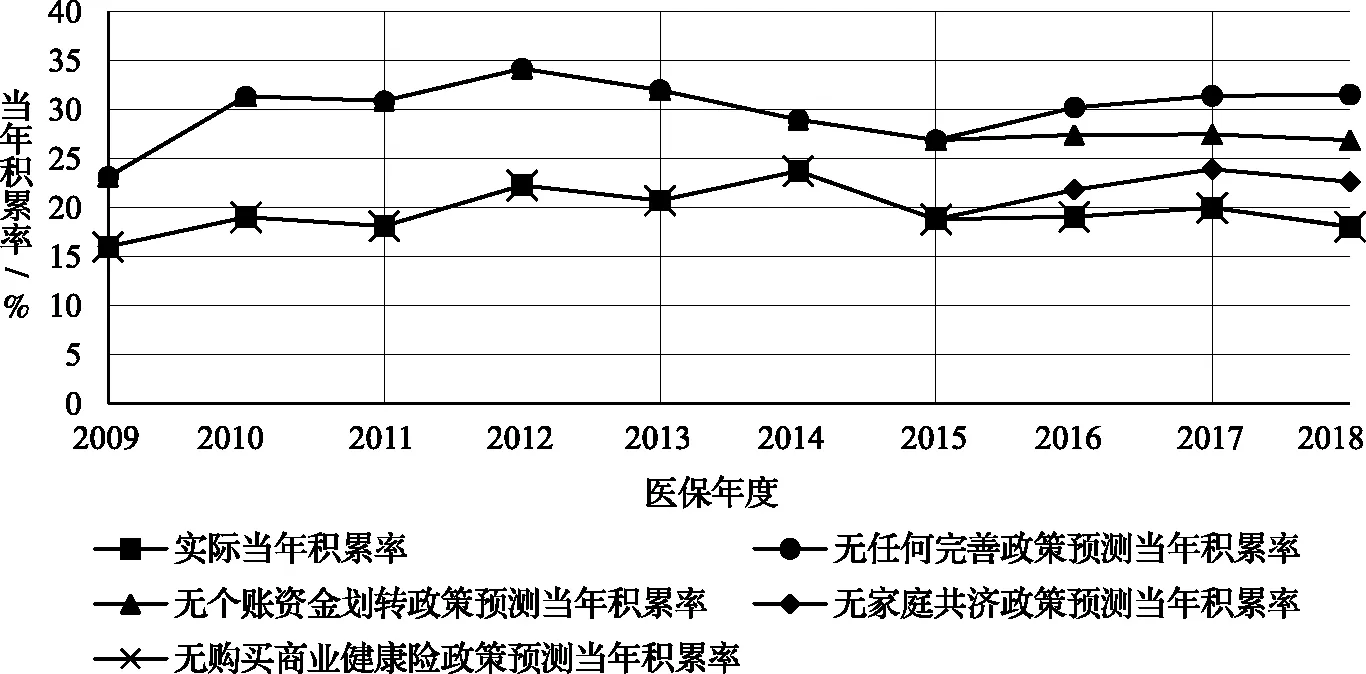

3.2.4 各政策“投射—实施后”对比分析结果

假设不存在以上各项政策,那么对应政策导致的个人账户支出就不会存在,这些支出在理论上会归入累积结余。据此,对不同政策不存在的情况下义乌市个人账户累积结余、当年积累率、年累积结余增幅进行预测,并将预测结果与实际情况进行对比,计算差异度。图5、图6、图7分别反映了不同指标预测变化趋势与实际变化趋势的差异。表4为2018年各项政策造成的指标差异度。

图5 义乌市个人账户累积结余金额“投射—实施后”对比分析结果

图6 义乌市个人账户累积结余增幅“投射—实施后”对比分析结果

图7 义乌市个人账户当年积累率“投射—实施后”对比分析结果

表4 2018年义乌市完善个人账户政策对比分析差异度/%

4 讨论

自我国确立“统账结合”的职工基本医疗保险模式以来,个人账户一直是医保领域的热门话题之一,但相关研究多集中于理论分析,实证研究相对不足。本研究基于义乌医保个人账户真实数据,是对个人账户实证研究的一次补充。现有文献中,尽管许多研究提出个人账户存在易被滥用[6-7]、资金积累能力有限[1-4]的现象,但这些在义乌并不明显,因为义乌的医保个人账户在支付方式上采用“板块式”,在支付程序上与统筹基金相互分离,互不影响,使个人账户不易被滥用。但这样也使个人账户资金更易积累,2018年义乌个人账户人均积累额已近2 000元(1 844.15元)。目前,义乌医保个人账户的主要问题是结余偏多与共济能力不足。因此,本研究着重回顾和分析了个人账户改革政策中增加结余资金使用、增强共济能力的措施的实施效果。

4.1 计提医保个人账户资金用于其他医保账户效果最好

义乌市医保个人账户改革政策中,效果最好的是计提个人账户资金划入其他医疗保险账户。此项政策具有强制性,要求所有职工基本医疗保险参保者每月必须从其个人账户中划转部分资金进入门诊统筹、大病保险与慢病门诊以及长期护理保险账户。2018年,该政策对个人账户累积结余资金、年累积结余增幅和当年积累率造成的差异度均为负,说明政策起效,同时各项差异度(-6.83%,-8.70%,-33.01%)绝对值均高于其他政策,说明其政策效果最好。同时,这项政策能保证划转的个人账户资金用于所有参保人的健康支出,因此也可以说增强了个人账户的共济能力。

4.2 家庭型个人账户政策具有一定效果

义乌市家庭型个人账户对消化个人账户沉淀资金起到一定作用。2018年,该政策对个人账户累积结余资金、年累积结余增幅和当年积累率造成的差异度均为负,说明政策起效,但相对个人账户划转政策,其偏小的绝对值(-3.68%,-4.80%,-20.46%)说明目前政策效果还不大。这可能是因为义乌目前满足建立家庭型个人账户条件的职工中,仍有超过2/3的职工未建立家庭型个人账户,制约了该项政策的效果。

4.3 医保个人账户资金购买商业健康保险效果不明显

义乌市医保个人账户购买商业健康保险的效果目前并不明显。2018年,尽管其对个人账户累积结余资金、年累积结余增幅和年积累率造成的差异度均为负,但绝对值接近于0(-0.05%,-0.31%,-0.32%),说明政策虽起效但效果甚微。这可能是由于该政策的利用率极低。根据义乌医保与商业保险公司提供的数据,截至2019年6月30日,利用医保个人账户购买商业健康保险的职工人次(148人次)仅占达到个人账户购买商业健康险标准职工总数(54 495人)的0.27%,绝大部分职工还没有利用这一政策。

4.4 完善个人账户政策放缓了个人账户积累速度,但个人账户沉淀仍然严重

义乌市完善个人账户政策总体上发挥了效果,其对降低个人账户当年积累率效果较强,对个人账户累积结余与年累积结余增幅效果则相对较弱。从政策开始实行到2018年,义乌个人账户累积结余仍然以较快速度沉淀,各年累积结余增幅均超过15%,在未来也可能保持这一趋势,尽管其增长速度相对无政策条件的预测速度已经有所放缓。

4.5 研究的局限性

本研究存在一些局限:首先,研究结果中没有呈现医保个人账户支付范围扩大后,新增的职工个人自付方面(包括接种疫苗等)的支出情况以及对总支出的影响。这是由于义乌市医保信息系统中没有将该部分支出单独列出,因此无法分离该部分数据;其次,医保个人账户用于居民医保和职工医保缴费的支出并没有纳入分析,这是因为根据访谈,利用这部分支出项目的职工数量少,支出金额不多,且数据获取较为繁琐,因此未将该部分数据纳入。综上所述,本研究的结论应该偏于保守,义乌医保完善个人账户政策的实际效果应更佳。

5 建议

5.1 引导性与强制性措施相结合,共同促进个人账户过度沉淀资金释放

目前,扩大医保个人账户资金支付范围的措施以引导性非强制性措施为主,这些措施效果的发挥在很大程度上受政策客体(职工和近亲属)对政策的知晓程度以及自身的保险和健康观念的影响,因此容易出现宣传不够、政策效果不明显的情况。但如果通过法规确立强制性措施,强制个人账户资金定期划转其他医疗保险账户或用于其他健康相关支出,则能迅速、稳定地活化个人账户结余资金并使之准确地用于健康保障相关用途。

5.2 政府加强引导与支持,推动家庭型个人账户普及与个人账户购买商业健康险继续发展

义乌的家庭型个人账户目前建账率仅不到1/3,如果能普及到所有满足建账条件的职工,政策效果将极大提升。因此,建议相关部门继续强化家庭型个人账户的宣传工作,鼓励更多满足条件的职工建立起家庭型个人账户。个人账户购买商业健康险方面,建议政府加强对商业保险公司的支持,通过政商合作共同推动个人账户购买商业健康险发展。根据对义乌商业保险公司负责人的访谈,义乌市医保个人账户购买商业健康保险效果不明显的原因如下:一是商业保险公司难以锁定目标客户。因为保险公司无法掌握哪些人满足账户超过4 000元的标准,从而难以针对性地开展宣传和销售;二是经过实践,保险公司发现目前较受欢迎的商业健康保险多为长期险或终身险,短期重大疾病保险的销售情况相对不乐观。然而,保险公司增加或改变自己的个人账户专属商业健康险的程序却较为复杂,这就对产品策略的灵活性造成影响;三是配套的信息化措施不足,个人账户专属商业健康险的购买与销售流程比较繁琐,这打击了职工的购买积极性。因此,如果政府能和保险公司进一步加强合作,由政府提供个人账户部分信息(沈阳已经有保险公司与医保机构合作的实践[28])、优化更改险种程序并加强医保信息化建设,能够更好释放个人账户专属商业健康险潜力,推动多层次医疗保障体系的建立。

5.3 从入口端着手,进一步完善医保个人账户政策

义乌目前完善个人账户政策多是从“出口”着手,即放开、增加个人账户的支出途径,希望通过增加支出控制沉淀,但目前效果并不明显。若希望达到进一步控制资金沉淀的目标,建议政府下阶段从个人账户资金“入口”着手,即调整政策,控制每年划入个人账户的资金数量(如嘉兴等地已将个人账户划账标准以绝对值而非百分比确定,这样就可以避免因工资上涨等原因造成的每年划账资金的增长),也许会取得更好效果。

作者声明本文无实际或潜在的利益冲突。

猜你喜欢

新农村(浙江)(2022年9期)2022-09-22

中国社会保障(2019年1期)2019-04-10

中国医疗保险(2017年6期)2017-07-18

中国卫生(2016年11期)2016-11-12

青年与社会(2016年18期)2016-10-25

中国篆刻·书画教育(2016年6期)2016-08-18

消费导刊(2014年12期)2015-02-13

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10

中国篆刻·书画教育(2014年4期)2014-07-05