AR-GARCH模型在证券套利中的运用

2019-02-10 10:58韩泽文

时代金融 2019年35期

韩泽文

摘要:套利在金融领域尤其是在西方比較成熟的市场是一种主流的投资方式,在我国金融市场尤其是证券领域中,利用统计方法制定统计套利策略,相关的实证研究正逐步兴起。本文尝试使用一个比较适合的方法进行统计回归,并将不同的股票筛选组合成由包含三支股票的证券组合和一支目标股票构成的资产组合,再采用AR-GARCH模型对中心化的价差序列进行拟合,并得到以2σ为交易信号的最优阈值,从而得出能较为稳定地获得收益的结论。

关键词:统计套利 回归 协整 AR-GARCH

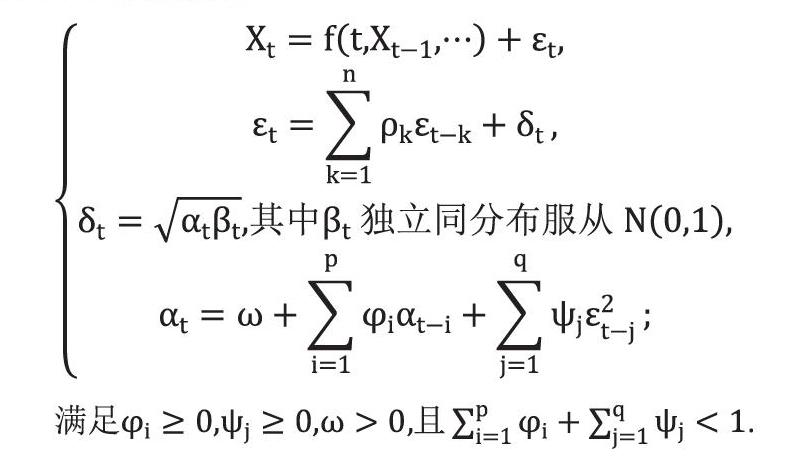

一、AR-GARCH模型的相关理论

GARCH模型是解决经济问题中时间序列的干扰项方差不为常数时较为合理有效的拟合方法。用GARCH模型对收益序列的均值方程的残差项进行拟合,已成为一种在金融工程中广泛应用的工具。

AR-GARCH模型是对GARCH模型的进一步修正,其既有AR模型的特征,也兼具有GARCH模型的特性。对序列进行拟合,以AR(n)-GARCH(p,q)为例,可得到以下模型的结构:

二、套利策略的构建及检验

具有协整关系的套利组合,要求先在对股票进行单位根检验的预处理筛选后,再对数据进行逐步回归,以尝试找出合适的证券组合。这里我们将每支股票作为因变量,选取三个股票作为自变量来建立具有协整关系的套利组合。

(一)数据的预处理

平稳是指时间序列在处理后均值为零,没有系统的趋势变化和周期变化,这里我们用单位根检验法进行筛选。各个股价的单位根检验p值,股票的收盘价构成的时间序列均为非平稳的,可能存在趋势项。为了消除趋势,先对股价作一阶差分的数据处理,再进行单位根检验,来判断其平稳性。

(二)协整方程的确定

在确定组合后,我们的目标是建立协整方程。下面用从2018年7月1日到2019年6月30日处理过后的股价数据作为基础建立模型。我们以利达光电作为y,亿晶光电为x1,中通客车为x2,绿盟科技为x3,作有截距项的最小二乘回归方程,通过使用eviews软件得到方程:

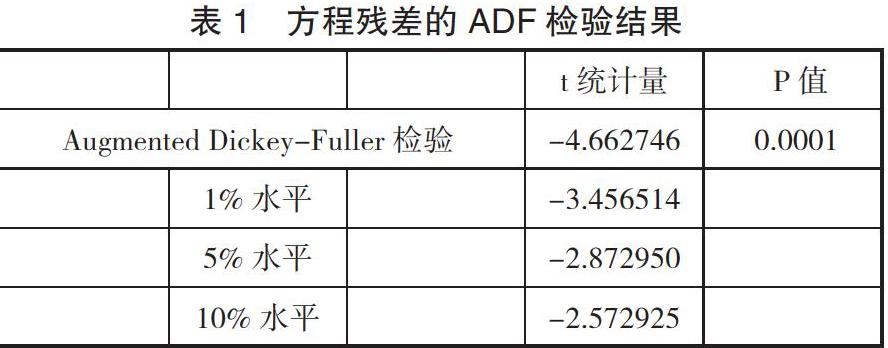

此方程调整R方0.92,Durbin-Watson值为0.311,其中残差序列序列的ADF检验如下表:

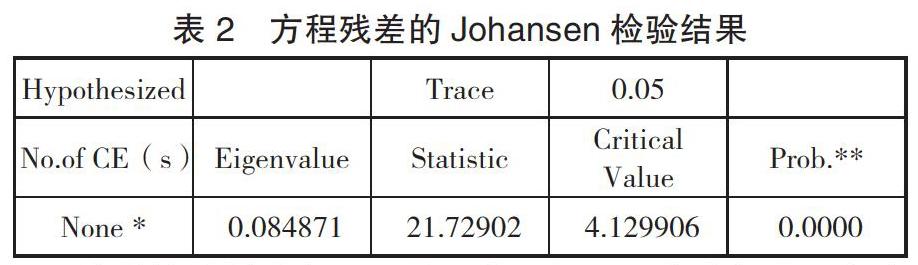

从表中易见,在0.1,0.05和0.01这三个显著性水平下,对残差进行ADF检验的结果均表示为拒绝原假设,即ε~I(0),也就是说残差序列是平稳的。这一检验检结果充分说明了我们所选取的目标股票和由另四只股票构成的资产组合之间存在协整关系,并且我们进一步对残差序列作了Johansen协整检验,得到下表:

检验结果说明在0.95的置信区间下,检验拒绝不存在协整关系的假设,结合之前的ADF检验,我们认为可以对所选的股票进行进一步的分析和拟合。

(三)协整模型的修正

我们发现之前给出的方程DW值接近于0,说明残差项有很强的自相关性。为了消除这种自相关性,我们采用EG两步法修正方程,并在方程中加入一阶滞后项再进行拟合,这样可得到方程:

可以看见,Durbin-Watson的值为2.15,显然大于1,说明该处理方法很好地消除了方程本身存在的自相关性。进行变换和化简后得到模型(4.4):

其中,误差修正项为:

(4.5)

由此可见,利达光电关于亿晶光电、中通客车、绿盟科技的短期弹性分别是2.6593,0.5889,-0.0144,长期弹性分别是3.3283,0.2767,0.0284。我们通过对模型进行修正误差可得到表示利达光电、亿晶光电、中通客车、绿盟科技之间存在均衡关系的模型:

(4.6)

从此方程我们可以看出,以上四个股票间存在均衡的长期关系,且方程的系数即为目标套利组合所对应的每支股票的比例。构造向量(1,-3.3283,-0.2767,-0.0284)即买入1单位利达光电,卖出3.3283单位亿晶光电、0.2767单位中通客车、0.0284单位绿盟科技即可实现套利。

(四)确定交易信号

在得到我们需要的目标序列后,交易信号的确定是接下来操作的重点。因为交易信号会指导我们进行套利操作,而操作的时间点会给套利结果带来非常大的影响。

本文经过分析,归纳我们的套利策略如下:

当时,买进利达光电一单位股票,卖出以协整向量成比例的亿晶光电、中通客车、绿盟科技的证券组合,即卖出3.3283单位亿晶光电,0.2767单位中通客车,0.0284单位绿盟科技即可实现套利。此处操作在下文描述中称为正向套利。

当时,卖出利达光电一单位股票,依照协整向量的比例买进上述证券组合,可实现套利,下文称此操作为反向套利。

当yt 反向穿过 0,执行平仓操作。

三、结论

通过运用AR-GARCH套利模型,进一步支持了我们的结论:常数标准差下的套利策略平均收益率更高,边界更加安全;而模型拟合标准差作为阈值则可带来更多的机会进行套利行为,总收益率也往往更高。在2018年股市相对低迷和2019年初股市相对利好的情况下,仍取得了可以接受的收益,说明统计套利具有风险中性,较好地规避风险,在“牛市”和“熊市”都能取得一定的收益。

参考文献:

[1]方曙红.套利组合及其收益率的概念研究.复旦学报(自然科学版),2006,第 5期.

[2]吴亮.中国股票市场的统计套利策略研究.厦门大学.2010年.

[3]钟志威.雷钦礼.Johansen和 Juselius 协整检验应注意的几个问题 .统计与信息论坛,2015,第10期.

[4]宋曦.套利新思路——基于协整的成对交易.联合证券研究报告.2017,第2期.

(作者单位:吉林大学数学学院)

猜你喜欢

首都经济贸易大学学报(2013年3期)2013-03-11

首都经济贸易大学学报(2012年1期)2012-05-14

统计与决策(2011年19期)2011-09-05

首都经济贸易大学学报(2011年1期)2011-03-25