售粮压力增大市场重回弱势

2019-03-11 03:15杨景元

黑龙江粮食 2019年2期

□ 特约撰稿人 杨景元

2月份,国内主要粮食市场总体稳中趋弱。今年春节较早,节前市场总体购销较为清淡,农户惜售心理致使收购进度落后于去年,春节过后,东北地区气温显著回升,农民开始加快售粮,且受中美可能达成贸易协议,市场担忧农产品进口大幅增加,同时,猪瘟疫情持续发酵,打击养殖业,饲料消费可能大幅下滑,粮食市场总体承压偏弱。

国内宏观政策继续保持宽松。2月15日,央行发布了2019年1月份金融统计数据报告,1月份人民币贷款增加3.23万亿元,同比多增3284亿元,外币贷款增加375亿美元。导致春节前市场资金流动性充裕,支持大宗农产品价格1月底出现反弹,但节后央行通过公开市场不断回笼资金,市场重点关注短期供应压力及需求乏力。

国家粮食和物资储备局公布数据显示:截至2019年2月15日,主产区累计收购中晚稻、玉米和大豆14233万吨,同比减少1875万吨。其中,粳稻4241万吨,同比减少367万吨;玉米6416万吨,同比减少1500万吨;大豆255万吨,同比减少65万吨。当前收购进度仍落后于去年水平,近期内市场余粮仍然较多,给市场带来压力。

大豆市场需求表现平淡价格低位徘徊

2月份,受春节因素影响,国内大豆市场行情表现平淡,东北地区大豆余粮比例较上年偏高,春节过后农户出售需求增加,但收购主体对后市持偏空心态,多以观望为主,入市收购较谨慎,且多数加工企业尚未开工,现货市场基本处于有价无市状态,大豆市场价格基本维持年前稳中偏弱走势。国际市场大豆也基本持稳。

一、 国际大豆产量下调

2月8日消息,美国农业部(USDA)公布的2月份供需报告显示,全球2018/2019年度大豆产量预估为3.6099亿吨(12月预估3.6920亿吨),期末库存预估为1.0672亿吨(12月预估1.1533亿)。全球2017/2018年度大豆产量预估为3.3999亿吨(12月预估3.3947),期末存预估为9809万吨(12月预估10130万)。报告将 2018年美豆最终产量下调 150 万吨,由于压榨需求下降,将中国今年的大豆进口量下调200万吨至8800万吨。

2月17日,油世界也下调南美特别是巴西大豆产量至1.135亿吨,同时还下调了巴拉圭和乌拉圭大豆产量,预估分别为840万吨和260 万吨。将本年度全球大豆产量预估调降720万吨至 3.533 亿吨,但仍高于上年的 3.415 亿吨。

中国农业农村部2月供求形势报告,对大豆市场供需形势和价格的预测与上月一致。预计2018/19全年度中国大豆进口量为8365万吨,低于上年度。受非洲猪瘟疫情影响部分养殖户补栏意愿,再加上中国对部分国家取消菜粕等杂粕进口关税后杂粕对豆粕的替代消费将增加,预计2018/19年度国内豆粕需求将减少。且近期巴西大豆开始收获上市,美国大豆库存高企,阿根廷大豆产量预期恢复,2018/2019年度全球大豆供应仍较充裕。

二、 国内大豆振兴计划出炉

2月19日,2019年中央1号文件出台,《关于坚持农业农村优先发展做好“三农”工作的若干意见》文中明确提出大豆振兴计划。此前征求意见中计划到2020年,全国大豆种植面积达到1.4亿亩。通过优化补贴政策扩面积,统筹用好东北地区玉米大豆生产者补贴和稻谷补贴,完善生产者补贴和轮作休耕补贴,国内政策进一步向大豆倾斜影响。21日,农业农村部办公厅发布通知称,2019年的工作重点之一是实施大豆振兴计划,扩大大豆种植。该部委明确提出,力争全年大豆和油料面积增加500万亩以上。

国家统计局公布的最新数据显示,2018年国产大豆总产量为1600万吨,比上年增加72万吨,增幅为4.7%。国产大豆供给保持宽松状态。

三、 现货市场购销平淡

2月份,受春节因素影响,大豆现货市场购销基本停滞,正月十五过后,关内地区零星启动,东北地区2月末气温明显回升,农民明开始积极售粮,但加工企业多数仍未开工,收购较为平淡。截至21日,东北产区食品豆毛货收购价在3200~3300元/吨之间,蛋白稍高的报价3400元/吨,较春节前明显下跌。山东地区油厂东北大豆收购价3600~3810元/吨。华北天津地区港口进口大豆报价相对稳定,集中在3200~3220元/吨之间,其中加拿大非转基因大豆3980~4000元/吨。

国内豆粕现货报价稳中偏弱,珠三角部分企业报价跌至2610元/吨,沿海豆粕价格整体运行在2700元/吨之下,保持弱势格局。巴西大豆贴水报价为125美分,当前核算的3月船期巴西大豆生产的豆粕理论成本约为2760元/吨。

四、 进口大豆数量回升

海关总署近日发布数据显示,2019年1月,中国进口大豆738万吨,较去年12月份的572.1万吨提高近30%。去年12月份,中国大豆进口曾创2011年12月以来的新低。总体来看,2018年,全年大豆进口8803.1万吨,同比下降7.9%,这也是7年来首次下降。但随着后期中美贸易争端缓和,进口大豆数量将重新回升。

国家粮油信息中心2日22日监测数据显示;美湾大豆(3月船期) C&F价格393美元/吨,美西大豆(3月船期)C&F价格385美元/吨,巴西大豆(3月船期)386美元/吨。进口大豆升跌水:墨西哥湾(3月船期)159美分/蒲式耳,美国西岸(3月船期)138美分/蒲式耳,巴西港口(3月船期)138分/蒲式耳。

五、 期货市场保持下跌趋势

2月初,国内大宗商品总体保持反弹势头,受一月政策宽松提振,国内大豆期货年前亦小幅反弹,春节过后,市场需求平淡,短期内农民售粮积极,供应压力显现,大豆期货价格持续回落,至22日,大连商品交易所黄大豆一号期货主力A1905合约盘中再度跌破3400元,预计短期内仍将保持偏弱格局。

图1:大商所黄大豆1号A1905合约走势图

国内豆粕期货亦持续走弱,非洲猪瘟疫情的影响面再度扩大,对饲料行情的影响超出此前评估。饲企采购谨慎,贸易商囤货意愿不足。截止22日收盘,大商所豆粕主力1905合约报2546元/吨,处于近3年低点附近,走势上继续保持空头趋势,不排除进一步跌破2500元/吨的可能。

图2:大商所豆粕期货M1905合约走势图

美国CBOT大豆期货价格本月走势平稳,当前美豆库存压力仍然较大,中国进口量仍大幅低于常年水平,单受谈判乐观预期支持,期价一直持稳于920美分附近,短期上方仍然面临950美分一带的压力,关注中国能否大量进口美豆。

图3:美国芝加哥期货交易所大豆5月合约走势图

六、 后期市场稳中趋弱

总体来说,当前市场仍然利空氛围较重,经济总体趋弱难以大幅拉动市场需求、短期售粮压力较强,加之进口预期增加等因素,豆价近期缺乏上涨题材支持,预计维持稳中趋弱格局。

玉米市场短期供强需弱下行空间有限

2月份,国内玉米市场价格继续回落,因节前东北地区收购进度较慢,农民惜售余粮较多,春节过后,气温回升不利储粮,农民售粮积极,短期市场供应增加,同时受猪瘟持续扩散影响,养殖行业受损较为严重,影响后期饲料需求,也不利于玉米价格上涨。此外,中美贸易谈判迄今为止,进展较为顺利,为后期大量进口美国农产品成为可能,玉米替代品在近两年进口大幅下降的情况下,较大可能进口量大幅增加。虽然,东北地区生加工产能增加,国家亦提出燃料乙醇政策,提振玉米需求,但近期市场仍然空头气氛占优。另一方面,节后加工企业降价收购,市场收购量较年前稳步增加,且受成本支撑,预计玉米价格下跌空间不会很大。

一、 全球玉米产量库存小幅上调

据最新的美国农业部供需报告预测,2018/19年度全球玉米产量11.00亿吨,比上月上调96万吨,比上年度增2.2%;总消费量11.31亿吨,比上月下调105万吨,比上年度增4.2%;贸易量1.66亿吨,比上月上调82万吨,比上年度增12.5%。预计全球玉米期末库存3.09亿吨,比上月上调129万吨,比上年度减9.2%;库存消费比27.3%,比上年度下降4%。

二、 国内玉米收购量同比减少

国家粮食和物资储备局数据显示:截至2019年2月15日,主产区累计收购中晚稻、玉米和大豆14233万吨,同比减少1875万吨。其中,粳稻4241万吨,同比减少367万吨;玉米6416万吨,同比减少1500万吨;大豆255万吨,同比减少65万吨。

三、 节后现货价格普遍下调

春节过后,东北深加工企业陆续开始恢复收购,整体价格较年前向下调整。天气渐暖在农户潮粮存储方面有一定限制,因此农户急于售粮,个别地区回落幅度高达30~50元/吨。山东地区规模深加工企业收购价略有下调,东北产区价格下浮,入关粮源持续到货,节后玉米市场走弱,抑制华北地区行情。南方饲料企业采购节奏放缓,购销较为冷清,仍保持较强观望心理。北方产区原料价格弱势下调,导致销区报价随之受到影响,此外,非洲猪瘟疫情持续扩散对饲料需求面打击较大,对原料需求形成抑制。

四、 港口方面价格稳中有跌

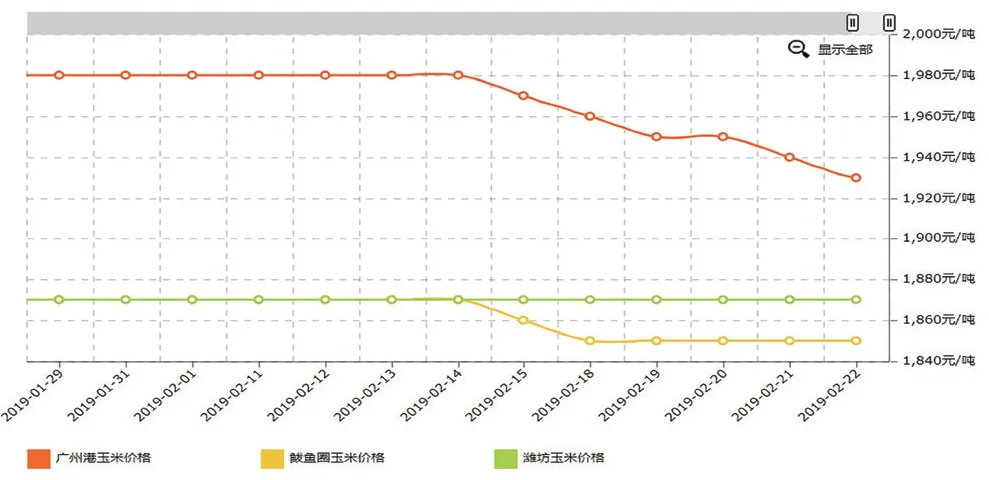

港口地区玉米价格表现疲软,截止22日,大连地区大窑湾及北良港玉米平舱价格为1848~1868元/吨。鲅鱼圈港平舱价格为1848~1868元/吨,水分14.5%以内,容重720。锦州港地区玉米平舱价格为1818~1838元/吨,水分15%以内。广东蛇口港地区东北新玉米主流价格在1910~1930元/吨,水分15%以内。上海港成交价格为1900~1920元/吨。

截至2月22日北方四港玉米库存共计约339万吨。大雪过后东北气温回升较快,不利于粮源储存,地趴粮的上市节奏加快,北方港口新玉米到货量相到货趋增,贸易发运恢复缓慢。广东港口玉米库存为113万吨附近,走货不畅,饲企观望心态增强。港口走货量不大,内外贸玉米日均出货1.8万吨。

图4:玉米现货市场价格

五、 深加工下游产品调整为主

春节后玉米市场购销陆续回温,深加工企业陆续开工,开机率小幅提升,但淀粉的终端消费仍保持清淡,厂家报价持谨慎态度,整体价格弱势调整为主,加之中美贸易谈判结果有不确定性,使得淀粉下游消费企业采购观望心态浓厚。

据我的农产品网对全国65家主要玉米淀粉厂家开停机情况调查数据显示,预估2019年第8周(2月18日至2月24日)全国玉米加工总量为66.19万吨,预计开机率为72.74%,较上周上调7.35%。各淀粉厂已陆续恢复生产,开机率回升明显。截止2月20日玉米淀粉企业淀粉库存总量93.4万吨,较上一周增加1.8万吨。玉米淀粉市场购销恢复较慢,企业主要以执行年前交货为主,库存继续高位增量,目前市场整体库存压力较大。

六、 猪瘟疫情持续养殖业受损

自2018年8月非洲猪瘟从我国出现以来,非洲猪瘟疫情共涉及22个省4个直辖市,累计发生108起,养殖业以及饲料行业整体艰难并经受着市场的重重考验。非洲猪瘟爆发导致生猪存栏大幅减少,生猪发现疫情后被大批量扑杀及养殖端被动清栏退养等行为,加剧了生猪饲养行业去产能进程,且自从疫情爆发以来,我国能繁母猪存栏数量环比同比均持续下降。中长期对饲料行业利空,料将拖累玉米需求。

表1:2019年1月份生猪存栏

七、 玉米期货考验前低

2月份,春节过后国内玉米期货呈现持续下跌,截止2月22日,大商所玉米期货主力1905合约本自2月初高点1875元的一路下跌,最低至1803元,22日收盘报1811元,本月下跌52元/吨。从走势上看,期价短期在1800元/吨附近暂时企稳,但当前市场氛围仍然偏空,关注1800元一线能否有效支撑。

图5:大商所玉米期货主力1905合约走势图

八、 政策支撑下跌空间有限

因目前阶段农民手中仍然较多,短期内集中售粮价格下跌将损及农民收入,影响种粮积极性。22日黑龙江省粮食局于组织召开玉米、大豆购销形势分析座谈会。为了带动秋粮收购市场,2月末,黑龙江将启动省级玉米和大豆储备收购,预计将收购30万吨玉米和20万吨大豆。此外,今年玉米国储拍卖时间也有延后的可能,将对玉米市场起到支撑作用。

粳稻市场收购接近尾声价格继续趋弱

2月份,春节过后东北产区购销尚未完全恢复,已开机的米厂多消化库存为主,当前各方主体收购量暂时不会有明显增加。今年东北地区“暖冬”现象明显,春节后气温大幅回升,不利于稻谷存储,且春播备耕在即,农户售粮意愿增强。当前市场关注热点多聚焦在2019年水稻最低收购价政策的发布。鉴于小麦保护价下调3分至1.15元/斤且稻谷的市场预计,水稻2109年最低收购价将小幅下调。

一、 消费小幅增长库存依然充裕

根据国家统计局2月份公告数据,预计2018年稻谷总产量依然处于近几年高位为21213万吨,同比减少55万吨,减幅为0.26%。预计2018/2019年度国内稻谷总消费为19330万吨,较上年度增加266万吨。其中国内食用消费为15850万吨,较上年度略减30万吨;饲料消费及损耗为1500万吨,较上年度增加50万吨;工业消费1850万吨,较上年度增加250万吨。预计2018/19年度全国稻谷结余量为1933万吨,较上年度减少497万吨。总体来看,仍然供大于需,预计国家“去库存”进程仍将继续加大力度,对稻谷价格将产生较大压力。

二、 农民余粮销售进度较慢

据最新数据统计,截止到2月10日,黑龙江等7个主产区累计收购粳稻4192万吨,同比减少416万吨,减幅9.0%。其中黑龙江省入统企业累计收购粳稻2623万吨,较上年同期减少216.5万吨。从当前稻谷收购总量约占产量的比重统计数据看,目前农户手中仍有一部分余粮留存。预计后期随着托市价政策支持力度下降,农户惜售心理逐渐减弱,稻谷购销的逐渐恢复,粳稻收购量会有所提升。但粳稻托市收购截止到2月末,目前整体收购已经处于尾声,再加上粳稻市场收购形势偏弱,预计总收购量难以超过去年同期水平。

三、 粳稻现货市场稳中趋弱

目前稻米市场需求处于恢复期,米厂开工率不高,市场购销总体偏淡,稻米价格总体较为平稳,局部地区有所走弱。截止2月20日,黑龙江哈尔滨长粒粳稻收购价为3100~3200元/吨,长粒粳米出厂价4770~4850元/吨。佳木斯加工企业普通圆粒粳稻收购价2600~2620元/吨,圆粒粳米出厂价3870~3950元/吨。吉林德惠超级稻收购价3020~3060元/吨,超级大米出厂价4400元/吨。安徽巢湖粳稻市场收购价2460元/吨,粳米出厂价3640元/吨。江苏泰州新季优质粳稻收购价3040元/吨,大米出厂价4240元/吨。

杭州粮油批发市场安徽产一级粳米批发价为4440元/吨,安徽产普通粳米4340元/吨,江苏产普通粳米4340元/吨,黑龙江产圆粒粳米4400元/吨。

四、 陈稻供应增加价格预计下行

截止到2月19日,2019年稻谷拍卖共计进行13次,累计投放早籼稻552万吨,实际成交1.7万吨,成交率0.31%,均为底价成交,成交量同比减少28.4万吨,减幅94%。陈稻出库陆续展开,市场供应不断增加。受上年轮出不畅、轮换计划受阻等因素影响,今年各地纷纷提前制订了储备稻谷轮换计划,部分地区已开始实施,预计后期将会很快迎来轮出高峰。同时,随着2月托市收购的结束,政策性稻谷拍卖也将很快提上议事日程。上年政策性中晚稻首次拍卖时间在3月底,在目前政策性稻谷去库存较为迫切的情况下,预计今年政策性稻谷拍卖时间也不会太晚。陈稻供应大量增加,将导致陈稻市场不断走弱。后期稻谷市场供应仍趋于宽松。

猜你喜欢

中国食品(2022年3期)2022-02-25

中国稻米(2021年6期)2021-12-02

今日农业(2021年5期)2021-11-27

科教新报(2021年39期)2021-11-04

今日农业(2021年15期)2021-10-14

四川农业科技(2020年2期)2020-12-18

今日农业(2020年15期)2020-12-15

农民致富之友(2020年32期)2020-12-03

中国食品(2020年8期)2020-05-11

农村百事通(2017年8期)2017-04-26