金融发展助推我国流通产业创新的实证分析

2019-04-08 01:29胡君晖胡君

商业经济研究 2019年7期

胡君晖 胡君

内容摘要:在创新驱动发展的背景下,如何更好地发挥金融的资源优化配置作用,促进我国流通产业体制机制创新已成为当前关注的焦点。本文基于金融发展助推流通产业创新的理论分析基础上,进一步采用2007-2017年省级面板数据,就金融发展与流通产业体制机制创新之间的关系进行实证研究。研究认为,金融发展能够通过金融体制机制和制度安排、金融政策的倾斜等行政手段、市场化的经济手段(银行信贷渠道和资本市场渠道)以及金融机构的技术开发投融资渠道为我国流通产业创新起到助推作用。银行业金融资产配置效率相较于证券业金融资产配置效率,對流通产业发展水平的助推作用更为显著,这表明传统银行信贷渠道仍然是我国流通产业创新发展的主要融资渠道,但资本市场的间接融资渠道对我国流通产业创新发展的助推作用亦不容小觑。

关键词:流通产业 金融发展 创新发展 间接融资 直接融资

引言

近年来,交通运输、仓储、物流等基础设施建设日趋完善,为流通产业的快速发展奠定了基础,使得我国流通产业规模和数量不断得以扩展。但是,流通产业的创新发展和转型升级速度仍然相对滞后,严重制约了我国国民经济的快速发展。于是,大量学者围绕如何改变这种现状并寻求一种能够有效促进流通产业创新发展的手段展开研究。现有研究普遍认为,导致流通产业发展转型缓慢、创新发展驱动动能不足的根源在于缺乏足够金融资金的支持。理论上而言,金融发展对流通产业的发展具有一定促进作用,但事实上是否确实如此?如果确实如此,那么,金融发展又是如何影响流通产业的创新发展,其渠道机制如何?关于这些问题,现有研究似乎并没有进行有效回答。

因此,本文首先从金融发展与流通产业发展之间的影响渠道理论分析入手,然后采取我国省级面板数据就金融发展对流通产业创新的影响作用进行研究,并进一步考察传统银行信贷渠道金融发展水平(间接融资渠道)与资本市场渠道金融发展水平(直接融资)对我国流通产业发展的影响效应差异性,从而为我国政府部门制定相应金融政策服务流通产业发展提供参考建议。

金融发展助推我国流通产业创新的理论机制

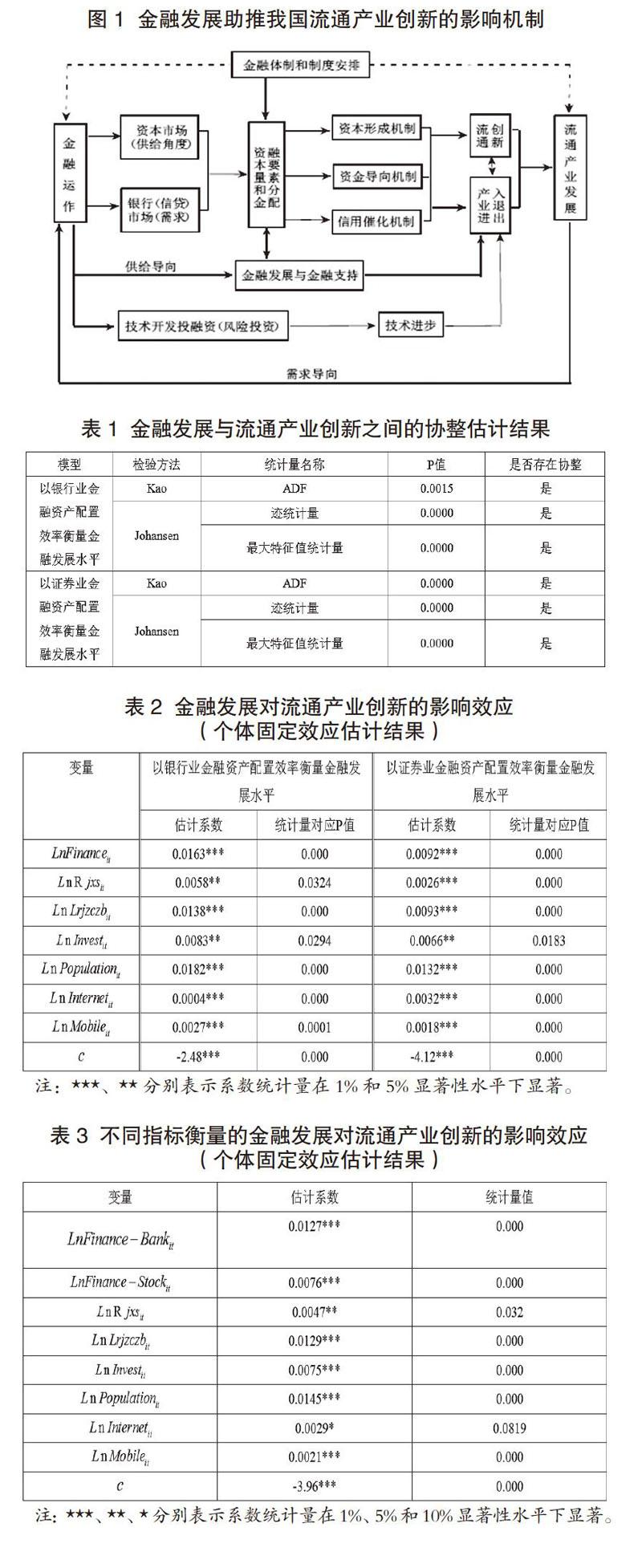

无论是流通产业的规模扩大、效益提升,还是流通产业相关基础设施建设,都离不开金融资源的支持,金融发展是推动我国流通产业创新和转型升级的必然选择。根据产业发展和增长理论可知,金融发展助推流通产业创新主要通过三大渠道实现(见图1):

其一,金融发展能够通过金融体制机制和制度安排、金融政策的倾斜等行政性手段,对流通产业发展起引导作用,流通产业作为国民经济发展的基础性产业和先导性产业,政府金融部门可以通过有利于流通产业发展的金融政策体制倾斜手段予以支撑,譬如,面向流通产业的企业提供优惠信贷政策,以缓解流通企业转型升级和创新发展中面临的融资难问题,在一定程度上帮助流通企业降低融资成本。

其二,金融发展能够通过市场化的经济手段来实现金融资源的有效传递和配置,这也是金融发展助推流通产业创新的主要渠道。该渠道主要包括两大部分:第一部分是通过银行信贷渠道的间接融资形式为流通产业相关企业提供信贷资金,促进流通产业资本获取,实现金融资源在流通产业内部各企业之间的有效配置;第二部分则是借助于证券业资本市场直接融资渠道为相关企业提供资金支持,实现资本量和金融要素资源在流通产业及其企业的优化配置。在银行间接的信贷渠道和证券市场直接的融资渠道基础上,金融资源可以借助于资本形成机制、资金导向机制和信用催化机制传递到流通产业,并在流通产业内部企业之间实现最优化配置,迫使那些效益低下、难以适应经济发展转型需求的流通企业退出市场,而经济效益高、市场运作能力强的企业通过金融资源配置实现更快更好地发展,从而打通流通产业内部企业的进入和退出机制,加快流通产业内部要素资源流动,有力促进流通产业内部要素资源的整合和优化,从而在整体上促进流通产业转型升级和创新发展。

其三,金融发展可以通过金融机构的技术开发投融资渠道促进流通产业内部的技术研发、资金投入,尤其是在技术研发风险较大的情况下,一般流通企业往往没有足够的自有资金投入,同时,一些风投机构由于难以承受流通产业内部技术研发所潜在的巨大风险,往往也不愿意涉足,其结果导致流通产业内部研发缺乏效率、流通企业自身缺乏技术研发的积极性,继而容易出现流通产业技术转型升级迟缓,从而影响流通产业创新。在此背景下,金融机构能够为流通产业的技术研发提供融资,促进流通产业及其相关企业的技术进步,从而为流通产业的转型升级,优质流通企业的脱颖而出,以及劣质发展的流通企业退出起到筛选作用,同样可以实现流通企业的优胜劣汰,继而从技术发展视角为流通产业创新发展起到铺垫作用。

总体而言,发达的金融市场可以借助于金融发展对流通产业的四大传递渠道,无形中渗透到流通产业发展中,通过金融资金的优化配置实现对流通产业内部结构、流通企业的优胜劣汰(准入和淘汰)起到甄别和导向作用,实现金融发展对流通产业创新的助推作用。

实证研究

(一)实证模型设定与指标选取

本文通过构建一个简要的实证模型对此进行检验,具体实证模型设定为:

其中,LnDevelopit表示地区i在t年的流通产业发展情况,LnFinanceit为地区i在t年的金融发展水平,Lncontrolit为控制变量,c为截距项,αit为地区固定效应系数,μit为误差项,为降低模型估计可能存在的异方差性,对所有变量均进行取对数处理。

流通产业发展水平(LnDevelopit):现有大多数研究采用社会消费品销售总额或者是仅能够反映部分流通产业的批发、零售、住宿和餐饮业来考量我国流通产业发展水平,显然,现如今的流通产业已经不再局限于传统的批发、零售、住宿和餐饮范畴,一个地区的交通运输、仓储和物流行业俨然已经成为该地区流通产业的重要组成部分,因此,非常有必要将交通运输业、仓储业和物流行业纳入流通产业范畴,这也是本文不同于一般文献的做法,采取更为细致、更能够反映一个地区流通产业发展水平的诸多指标来综合评价某地区流通产业发展水平,具体采取流通产业规模、流通企业规模、人均社会消费品零售额三个指标变量的合成(采用变异系数法客观确定流通产业规模、流通企业规模、人均社会消费品零售额三个指标权重,并根据权重进行加权平均得到流通产业发展水平的综合评价指标),流通产业规模采用流通产业就业人数(包括交通运输业就业人数、物流产业就业人员数、仓储业就业人员数、邮政业就业人员数,以及装卸搬运与运输代理业就业人员数)与总就业人员数之比,流通企业规模采用流通产业总值与第三产业产值之比、人均社会消费品零售额采用社会消费品零售总额与地区人口数量之比。以上数据均来自于各地区历年统计年鉴。

金融发展水平(LnFinanceit):金融发展水平可以通过金融市场指标和金融中介发展指标予以衡量,考虑到我国主要仍然是以银行业为主导的间接融资为主,因此主要采取银行业金融资产配置效率指标来衡量我国金融发展水平(采用银行业年末贷款余额占GDP比重予以衡量)。同时考虑到我国资本市场的不断发展对企业融资开辟了诸多渠道,在某种程度上也代表了我国金融发展水平,因此,本文进一步采取证券市场证券业金融资产配置效率来反映金融发展水平,以作为对银行业金融资产配置效率所反映的金融市场发展水平的稳健性检验,证券市场证券业金融资产配置效率采用各省区股票交易量占GDP比率来衡量,证券市场证券业金融资产配置效率越高,则说明该地区直接融资的渠道更加畅通,金融发展水平也就越高。银行业年末贷款余额、各省区股票交易量数据来自wind数据库,GDP来自各省区历年统计年鉴。

流通产业发展水平除了受流通产业规模、流通企业规模、人均社会消费品零售额三个指标影响之外,往往还会受到流通产业经营效益和流通产业发展环境以及流通产业信息化程度的影响,因此,在模型中进一步纳入控制变量予以控制,具体主要包括流通产业经营效益(流通产业人均年销售额(LnRjxsit)、流通产业利润总额与净资产的比例(LnLrjzczbit))、流通产业发展环境(流通产业固定投资额(LnInvestit)、城镇人口数(LnPopulationit))、流通产业信息化程度(互联网上网人数占总人数的比重(LnInternetit)、移動电话人均拥有量LnMobileit)3个维度6个控制变量。原始数据同样来自于各地区历年统计年鉴或wind数据库。

(二)实证模型估计及结果分析

本文关于金融发展对流通产业创新的影响机制研究采取全国31个省、自治区和直辖市的省级面板数据进行考察,样本时间跨度为2007-2017年,进行模型估计的软件采用stata 15.0。

在进行面板模型估计之前,首先对流通产业发展水平变量、金融发展水平变量以及所有控制变量进行取对数处理,并采用IPS、LLC面板单位根检验方法对所有变量进行单位根检验,发现所有变量均不存在显著的单位根现象,因此,可以进行面板协整检验。于是进一步采用Kao检验和Johansen协整检验方法对以银行业资产配置效率来衡量的金融发展水平和以证券业金融资产配置效率衡量的金融发展水平对流通产业创新的影响模型进行协整检验,检验结果如表1所示。

由表1可知,无论是Kao检验的ADF统计量,还是Johansen协整检验的迹统计量和最大特征值统计量均表明,无论是以银行业金融资产配置效率衡量的金融发展与流通产业创新之间,还是以证券业金融资产配置效率衡量的金融发展水平与流通产业创新之间均存在显著协整关系,因此,可以进一步对金融发展水平与流通产业创新之间采取面板模型进行估计。

考虑到面板模型估计存在混合模型、固定效应模型和随机效应模型三种形式,因此在具体模型估计前,本文进一步采取F统计量和豪斯曼检验对模型进行选择。结果发现,不管是以银行业资产配置效率来衡量的金融发展水平,还是以证券业金融资产配置效率衡量的金融发展水平对流通产业创新的影响效应均应该选择个体固定效应模型进行估计,因此,进一步对此进行固定效应估计,得到估计结果如表2所示。

表2显示,无论是以银行业金融资产配置效率衡量的金融发展水平指标,还是以证券业金融资产配置效率衡量的金融发展指标,均对我国流通产业创新起到了积极正向助推作用(这也表明以银行业金融资产配置效率对流通产业发展水平的估计是稳健的),其中银行业金融资产配置效率(间接融资渠道)衡量的金融发展每增长1个百分点,则会拉动我国流通产业发展水平提高1.63个百分点,而证券业金融资产配置效率衡量的金融发展水平每提高1个百分点,则会拉动我国流通产业发展水平提高0.92个百分点。这说明我国金融发展确实可以有效通过间接融资或直接融资的渠道实现对我国流通产业的金融资金支持,继而促进我国流通产业发展水平的提高,这也从实证研究角度印证了本文理论分析的有效性。

与此同时,本文还发现我国流通产业发展水平还与流通产业经营效益和流通产业发展环境以及流通产业信息化程度密切相关,流通产业人均年销售额每提升1个百分点,则会拉动流通产业发展水平提高0.58个百分点(或0.26个百分点),而流通产业利润总额与净资产的比例每提升1个百分点,则会拉动流通产业发展水平提高1.38个百分点(或0.93个百分点),流通产业发展环境的改善也能够明显对流通产业发展起到积极推动作用,尤其是地区人口规模对该地区流通产业发展具有显著推动作用。这一点也是可以理解的,当一个地区人口规模比较大的时候,该地区消费规模相对较大,则会对流通企业的规模化发展、流通企业服务质量的提升提出更多要求,继而促进流通企业更好为消费者提供服务,促进流通产业的创新发展。进一步地,流通产业信息化程度对流通产业发展水平同样起到了积极促进作用,得益于我国互联网信息技术的快速发展及在流通领域的广泛应用,有效提升了流通企业运行效率,降低了流通企业的运行成本,继而可以帮助流通企业节省更多费用进行流通产业发展的技术创新,从而直接推动我国流通产业创新。反过来,互联网信息技术的渗透和移动手机在消费者中的普遍应用,给消费者提供了随时随地购物的便利性,激发了消费者的购物意愿,继而推动了对流通产业的需求,激发了流通企业积极改进服务效率、提升服务质量,从侧面间接促进了我国流通产业创新发展。

进一步地,为了考察我国金融发展中哪一种支持模式对我国当前流通产业创新发展的助推作用更大,即考量银行业金融资产配置效率和证券业金融资产配置效率对流通产业发展的影响效应大小,同时纳入银行业金融资产配置效率(LnFinance-Bankit)和证券业金融资产配置效率(LnFinance-stockit)指标对模型进行估计(模型同样选择了固定效应估计),得到估计结果如表3所示。

猜你喜欢

人间(2016年24期)2016-11-23

职教论坛(2016年24期)2016-11-14

职教论坛(2016年24期)2016-11-14

新闻界(2016年12期)2016-11-08

文艺生活·中旬刊(2016年9期)2016-11-07