业绩喜忧参半,房企三甲各有一本难念的经

2019-04-08 04:38王博郭明骏

财经 2019年7期

关键词:智能制造

王博 郭明骏

近日,国内龙头房企万科(000002. SZ)、碧桂园(2007.HK)、恒大(3333. HK)先后发布了2018年全年业绩报告。房地产行业刚刚经过2018年寒冬,但仅看数据,万科、碧桂园、恒大的财报依然很完美。

綜合三家财报,万科、碧桂园、恒大2018年合计总资产超过5万亿元,净利润与销售额的增长均超过两位数。万科赚钱能力最强,碧桂园销售业绩最好,而恒大依然是每年的利润之王。

虽然成绩各有千秋,但发布会上,大佬们却并没有喜大普奔,不管是郁亮、杨国强还是许家印,都对未来表示了担忧。碧桂园的资产负债率创2008年成立以来最高,恒大连续两年净负债率超过150%,万科虽然以稳健为优势,但近几年营业额一直在三家中垫底。

地产行业白银时代已来,只有吃瓜群众还在钦羡“城内”的千亿元利润,而大佬们早就瞄准了“城外”的新土壤,希望用多元化发展平抑风险。

高负债隐忧犹在

2018年“房住不炒”的政策指向仿佛并没有对三家龙头房企的销售额造成太大影响。

财报显示,营收业绩方面,恒大依然领先,达4662亿元,万科最少,为2976亿元,碧桂园以3790亿元居中,但碧桂园是三家房企中最近三年营收增长幅度最高的一家。2016年-2018年三年内,碧桂园营收上涨147%。而恒大和万科分别为121%、24%。

万科依然是三家中销售业绩最稳健的,由于对有息负债实行严格控制,万科很难靠高负债、高周转来实现营收优势。而恒大、碧桂园则不然。恒大的产业布局一直定位高举高打,拿地节奏快、步子大,因此在业绩上总是能力压群雄;而碧桂园近两年业绩营收主要来自2017年重仓三四线城市,赶上了棚改货币化的政策红利。

在净利润方面,三家均超过300亿元,并取得两位数增幅。

万、碧、恒三家归属上市公司的净利润分别为338亿元、346亿元、374亿元,同比增长23%、33%、53%。其中,利润之王恒大再次守擂成功,其净利润增长率几乎是前两家之和。不仅如此,恒大的毛利润也是三家最高的,为1689亿元,其次万科为1115亿元,碧桂园为1014亿元。

但是,能反映一家公司盈利能力的重要指标是净利润率(净利润/营业收入)。2018年,万科、碧桂园、恒大三家的净利润率分别为16%、13%、14%。也就是说,三家房企中,赚钱能力最高的是万科。

不仅如此,近三年内三家房企的净利润率中,万科一直排在首位,而恒大的净利润率增长最快,三年增长了71%。

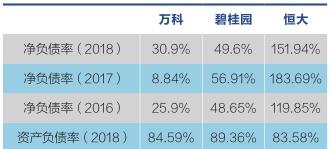

随恒大净利润率增长的还有这家公司的净有息负债率。当然,这是一个坏消息。2018年,三家公司中净有息负债率最高的是恒大,达218.11%,碧桂园为184.78%,而万科则为104.92%。

有息负债是企业主动融资产生的,相当于开发商从银行、信托、私募等渠道筹集的有成本的钱。由于房地产行业是高负债经营,因此,其有息负债率也比一般行业要高。有息负债率上升,则意味着企业未来的偿债压力相对较大。据《财经》记者统计,2018年,万科和碧桂园的净有息负债率都比上年同期略高,而恒大则大幅下降。但恒大的基数也大,2017年,恒大的净有息负债率为302.48%。

在资产负债率方面,碧桂园的表现不如其他两家。2018年,万科、碧桂园、恒大三家的资产负债率分别为84.59%、89.36%、83.58%。其中,碧桂园的资产负债率较2017年底上升了0.47个百分点,是其2008年上市以来的最高点。

一般认为,房企资产负债率80%为警戒线。当然,由于国内房地产行业实施预售制,房屋竣工前产生的预售房款在财务上是按负债算的,因此,资产负债率并不能真正体现房地产企业的负债情况。

但是,净负债率〔{(有息负债-货币资金)/所有者权益}×100﹪)〕却可以比较直观地体现一家房企的财务结构,净负债率越高,意味着企业动用了更高的财务杠杆。

2018年,万科的净负债率比2017年增长了3倍多,达到24.96%,依然是行业低位。观点指数对中国排名前30的房地产上市企业进行过测算,认为2018年前30名房企平均净负债率为110.68%,这一数据较上市房企平均70%的水平要高得多。

2018年,碧桂园的净负债率为44.91%,比上年同期下降近10个百分点,而恒大的净负债率则为151.94%。虽然同比上年也在下降,但是,仍然大幅高于行业平均水平。

对于三家龙头房企来说,财报做得再小心翼翼也“总有一款负债指数很难达标”。往日之事不可留,可能是房企大佬们2018财年最深刻的体会。

宏观调控“房住不炒”、融资环境抵制高杠杆、高负债,以及人口结构的变化,都宣告地产黄金时代的彻底结束。

卡位多元化

中国已经开始向“少子化”、“老龄化”方向发展,90后比80后人口少3100万,00后又比90后少4100万。这在很大程度上对冲掉了城市化率继续提升带来的新增需求。郁亮认为,中国的城市化过程远没有结束,但市场单边快速上涨的时代已经完结,行业整体快速扩张的时代也一去不复返。

表1:2018年万科、碧桂园、恒大财报对比

表2:2018年万科、碧桂园、恒大负债情况对比

白银时代,三家龙头房企有品牌、有现金流,当然就想到了多元化。在2018年财报发布会上,万、碧、恒再次强调了以地产为基,向多元化转型的战略。

如许家印认为恒大已经完成产业布局,形成地产、旅游文化、健康养生、新能源汽车四大产业格局。杨国强把“高科技”确立为碧桂园的关键词,同时把战略向机器人、智能制造、现代农业三大方向布控。

郁亮则直接改了万科的口号,由“城乡建设配套服务商”,改为“城乡建设与生活服务商”。这意味着万科未来不仅提供硬件,也提供软件,不仅提供空间,也会提供内容。但是,这种外延服务,继续坚持了万科一惯的“保守”基因。

郁亮提出了稳住基本盘的概念,计划先在最基本的业务上进行外延服务的转型,练好内功,而不是盲目出击。郁亮的谨慎不无道理。

地产商多元化就是一个不断试错,不断烧钱的过程。

恒大八年前开始了多元化之路,曾做过粮油、乳业、矿泉水,最后都不成规模。许家印对恒大产业布局的标准是要与恒大的规模体量相匹配,那不是万亿市场,也得达到千亿规模。他把新能源汽车作为恒大的龙头产业,但是,3月末,恒大健康对外公布的2018年全年业绩报告显示,恒大健康归属股东亏损达14.29亿元。其主要业务,恒大健康营业收入31.33亿元,同比增长136%,而最终导致亏损的是新能源汽车业务。

早在王石时代,万科就有多元化发展的历史教训。万科上市后,王石曾经做过多元化发展,当时的万科除了地产,还有商贸、文化、证券等,总之什么赚钱投什么,但是,最终都失败了。后来,王石总结,由于不懂行业、盲目出击,资金到位了,管理却跟不上,所以资金都打了水漂。

郁亮认为,能支持出现千亿级企业的实体经济领域本身不会特别多,尚未饱和、仍有进入空间的更只是其中一部分行业。以万科而言,至少需要建立六个千亿级业务,才能再造一个今天的万科。

其次,现在几乎不可能再找到像房地产开发这样客单价以百万计、而且可以依托标准化快速复制的实业业务。

他认为,万科正在面临两场挑战。一个是彻底告别黄金时代的舒适区,进入高烈度竞争的低容错时代;一个是走出自己熟悉的领域,进入到相对陌生的空间。这也许对于恒大、碧桂园同样适用。

猜你喜欢

计算机教育(2016年10期)2016-12-19

科技创新导报(2016年21期)2016-12-17

中国科技纵横(2016年17期)2016-11-30

中国新技术新产品(2016年22期)2016-11-29

职教论坛(2016年22期)2016-11-19

企业导报(2016年13期)2016-07-19