不同支付方式下并购商誉对企业绩效的影响研究

2019-04-15 01:50徐晶晶

现代营销·经营版 2019年3期

摘 要:随着并购活动愈演愈烈,并购商誉在并购活动中越来越重要。采用不同的支付方式并购也会对并购商誉与企业绩效也会产生不同影响。本文采用我国2013-2017年发生并购的上市A股公司的数据研究不同支付方式下并购商誉与企业绩效二者关系得出下结论:(1)并购商誉對企业绩效具有显著正向影响。(2)现金支付方式下,并购商誉对企业绩效的正影响比非现金支付方式更显著。

关键词:并购商誉;企业绩效;支付方式

新企业会计准则(2006)对商誉做出了新规定,在非同一控制下并购方支付的超过被合并方可辨认净资产公允价值的部分被确认为商誉。2006年的股权分置改革后上市公司发行股份为对价并购逐渐增多,目前已成为一种重要的并购交易类型(赵立新等,2012)。Leake提出了超额收益一词。Hendrickson(1965)提出了著名的商誉“三元论”。Henning et al.(2000)发现投资者对并购协同效应的商誉更为关心。Myers(1984)认为并购采用不同的支付手段向社会公众传递不同的信号。Travlos(1987)和Franks(1992)通过实证研究发现,相对于股份支付方式,现金支付方式下产生的商誉能够创造更多的超额收益。王萌(2010)认为股票支付方式下产生的溢价成本与被并购企业的商誉更加接近。赵息(2014)研究发现选择股份支付手段的企业绩效表现更好。

在并购过程中,被并购方的异质资源通过并购活动向并购方部分转移,该异质资源即商誉。并购双方的协同效应和被并购方的异质资源组成核心商誉,该部分核心商誉能够对并购方企业绩效产生正向影响。

根据信号传递和信息不对称理论,不同支付方式通过影响支付对价和商誉成本进而对企业绩效表现造成不同影响。谷留锋认为,采用不同的支付方式会给市场传递不同信号。选择现金支付的方式产生的商誉质量更高是因为会给社会公众传递积极的信号,产生的商誉质量更可靠。而非现金的方式下由于限售和股价波动易造成商誉高估,因此对企业绩效的影响不那么明显。

基于以上理论分析,本文提出如下假设:

H1:并购商誉对并购企业绩效具有显著正向影响。

H2:现金支付方式产生的并购商誉比非现金支付方式对企业绩效影响更显。

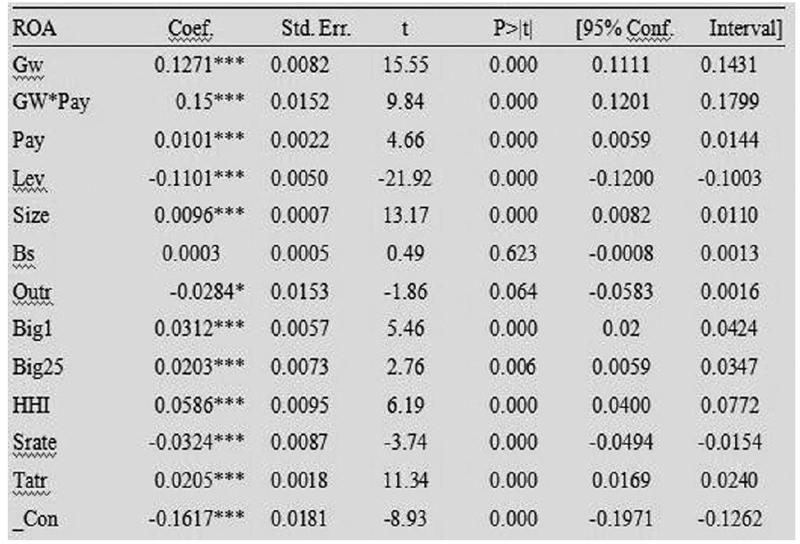

建立了下列模型,以资产收益率ROA为被解释变量,GW商誉为解释变量,资产负债率Lev、总资产规模Size、独董人数Bs、独董比例Outr、股东持股比例Big1和Big2-5、HHI指数、国有股比例Srate和总资产周转率Tatr为控制变量,年度和行业为虚拟变量。

ROA=β0+β1GW+β2Lev+β3Size+β4Bs+β5Outr+β6Big1+β7Big2-5+β8HHI+β9Srate+β10Tatr+β11Year+β12Ind+ε

ROA=β0+β1GW+β2Pay+β3Pay*GW+β4Lev+β5Size+β6Bs+β7Outr+β8Big1+ β9Big2-5+β10HHI+β11Srate +β12Tatr+β13Year +β14Ind+ε

本文选择2013-2017年间在深沪两市有并购行为的A股上市企业,剔除异常样本后得到2519个有效样本。

ROA与GW回归系数为0.0826,并且在1%水平上具有显著的正向影响。说明并购商誉可以对企业绩效产生正影响,商誉数额与超额利润和企业绩效呈正比。

ROA与GW*Pay系数为0.15且在1%的水平上具有显著正影响。说明现金支付方式能够对并购商誉与企业绩效产生正向作用。GW*Pay与GW系数之和为0.2771,未加入GW*Pay之前的GW系数0.0779,即现金支付方式下并购商誉对绩效的促进作用比非现金支付方式更为显著。

以上可得出结论,并购商誉对企业绩效能产生正向作用。企业采用现金支付方式进行并购比非现金支付方式的产生的商誉对企业绩效的正向作用更显著。

参考文献:

[1] Leake P.D.Goodwill:Its nature and hoe to value it[J].The Accountant,1914:81-90

[2] Eldson S.Hendriksen.Accounting Theory[M].Irwin Professional Publishing,1965.

[3] Henning,S.L.,B.L.Lewis,and W.H.Shaw.Valuation of the Components of Purchased Goodwill[J].Journal of Accounting Research.2000,38(2):375-386.

[4] Myers,S.The Capital Structure Puzzle[J].Journal of Finance,1984,6(39):22-28.

[5] Travlos GN,Corporate take over bids,methods of payment,and bidding firms stock returns,1978,4:943.

[6] 王 萌.上市公司不同支付方式并购绩效分析[J].财会通讯,2010(2):9-10.

[7] 赵 息,刘佳音.支付支付方式影响我国上市公司并购绩效的实证研究-基于事件研究法与财务报表分析法的比较研究[J].电子科技大学学报,2014(16):51-56.

[8] 谷留锋.信息不对称与并购支付方式的理论分析[J].经济问题探索,2011(4):69-73.

作者简介:

徐晶晶(1993.10.2-),女,辽宁沈阳人,满族,硕士研究生,在读专业:会计学。

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10