本量利分析模型在北方导航的应用探析

2019-04-23 09:35方立婷

财讯 2019年28期

关键词:总费用

方立婷

摘 要:本文旨在通过对北方导航企业经营现状分析,面对成本居高不下,产品结构未达到多元化,考核指标完成有难度等问题,选取了管理会计工具中本量利分析工具,针对现有产品结构构成和费用消耗,挖掘成本潜力,提升边际利润,有利于公司实现中国兵器工业集团公司对北方导航考核指标,有利于实现股东财富最大化,同时结合公司精益财务管理和提质增效需要,有利于提升财务管理水平。将本量利分析模型运用于北方导航应用实践中,通过分析模型应用实践,实施比质比价采购和物资集中采购,推动降本增效;实施全面预算费用管控;督促各责任部门主动作为,精心策划,实时关注,落到实处;提高净资产收益率,降低成本费用率,有利于企业价值最大化。并结合北方导航管理实践,给出了本量利分析模型管理建议。

关键词:本量利分析;边际贡献;总费用;经营利润

一、本量利分析的基本概念和作用

(1)本量利分析的基本概念

本量利分析,即成本--产量(或销售量)--利润依存关系分析,它是指在变动成本计算模式的基础上,以数学化的会计模型与图文来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性的联系,它是一种反映成本、数量和利润三者依存关系的分析方法,它是从分析中选取最优方法为企业生产经营活动进行预测、规划、决策、控制和创新提供必要财务信息的一种定量分析方法。

本量利分析主要是研究销售数量、价格、成本与利润之间的数量关系,其基本公式是经营利润=销售收入-总成本=(销售单价-单位变动成本)*销售量-固定成本=边际贡献-固定成本。在进行本量利分析时,明确认识基本关系,在公司总成本一定的情况下,单位售价越高,经营利润越高,在销售收入一定的情况下,固定成本、变动成本越低,经营利润越高,销售量越大,经营利润也越高。

(2)本量利分析的作用

本量利分析的主要作用体现在通过损益平衡计算找出并确定一个损益平衡点或保本点,确定该产品应该停产还是继续生产,分析产品结构是否合理,分析采取措施增加销售数量、控制成本、提高利润,有助于发现和确定企业为增加利润的潜在能力。

二、北方导航本量利分析模型案例分析

(1)案例企业背景

北方导航控制技术股份有限公司始建于1960年,以“导航控制和弹药信息化技术”为主营业务,致力于在制导控制、导航控制、探测控制、环境控制、稳定控制、卫星与地面通信、军用电连接器、压力容器、专用汽车、弹药集装箱等领域,打造国内领先地位的高科技信息化产品研发和生产基地。是国家认定的高新技术企业,国家重点保军企业,是全国首家军工资产整体上市的企业。

北方导航结合企业自身实际,一是突出主业,分析产品结构构成,选取重点产品实行降本增效;二是分析费用结构构成,提质增效的重点在于人工成本、折旧费用等费用项目的降低,实现公司的“瘦身健体”;三是完成兵器工业集团对北方导航考核指标的实现,如补贴前利润总额、净资产收益率、成本费用率等;四是作为上市公司,实现股东财富最大化,结合精益财务管理和提质增效需要,选取了管理会计工具中本量利分析工具。

(2)北方导航本量利分析实践

北方导航将经营利润划分为产品边际贡献和公司总费用两部分。

经营利润=边际贡献-公司总费用

产品的边际贡献即产品收入扣除变动成本后的利润额。

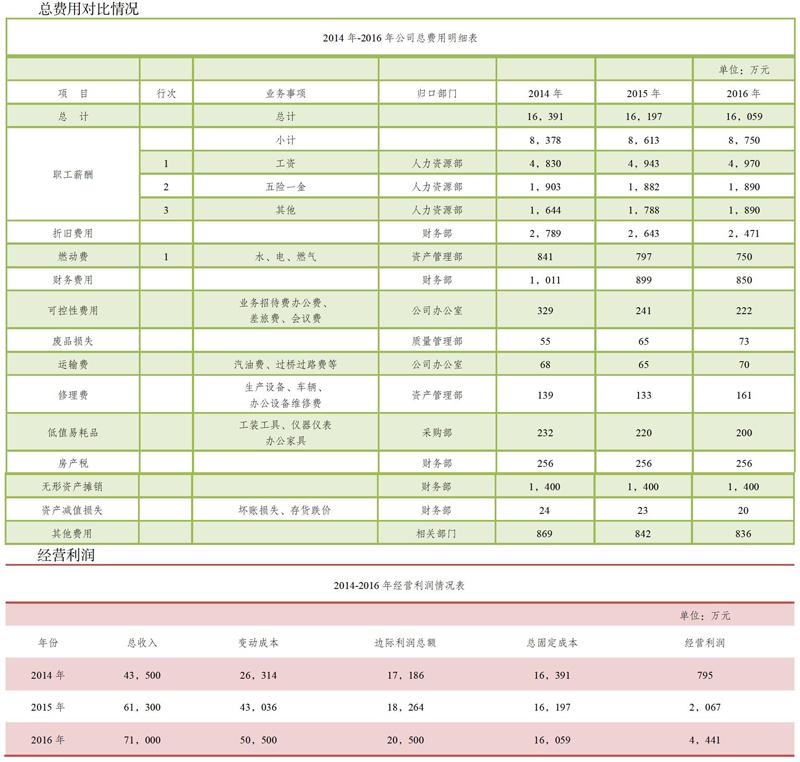

公司总费用即公司生产经营所消耗的全部费用,作为本量利分析模型中的固定成本,包括职工薪酬、折旧费用、燃动费用、研发费用、财务费用等。

按照以上本量利分析模型所设计的报表形式归集数据后,有以下优点:

第一,产品的边际贡献就是产品的获利能力,主要用于衡量产品是否有生产的价值。

第二,能够清楚地显示出公司一年中所发生的费用总额,同时明确到责任部门,以做到有的放矢

作为企业领导者,注重的是一个企业总费用发生情况。同时作為业务部门,往往很少关心某项费用的属性,比如生产行为消耗多少?管理行为消耗多少?研发行为消耗多少?更多情况下是作为一个整体进行控制,比如年度薪酬总额是多少?燃动费用总额消耗多少?所以应该为其提供整体费用情况,便于其有效管控,同时也有利于考核。

在北方导航实践中,分析产品结构,从多元化的产品中选取了A产品、B产品、C产品三个产品作为样本进行分析,分别计算变动成本、边际贡献、边际贡献率。

变动成本:北方导航将产品所发生的直接支出作为变动成本,包括产品外购配套、元器件等材料费用,实验检验费用,技术提成费用,不归批损失费用等。如下表所示:

公司总费用(固定成本):北方导航将职工薪酬、折旧费用、燃动费用、摊销费用、研发费用等费用归集为公司总费用,每月对公司总费用情况进行统计分析,便于公司领导直观地了解公司的各项费用发生情况,为公司决策提供参考。

公司每年制定年度总费用控制目标,将各项费用指标明确分解到各责任单位,包括归口费用和可控费用(业务招待费、差旅费、会议费、办公费),并对各项费用的执行情况进行监控,并作为各责任单位年度、月度部门绩效考核的内容之一,包括序时进度和总体情况的考核,与各部门、各部门员工的月度绩效情况挂钩,于每月10日前将已发生的各项费用信息进行统计分析后及时向有关领导和考核部门传递,对费用执行的异常情况及时向相关部门及主管领导进行预警,为年度预算目标的实现,提供了保证。

从上表可以看出,2014-2016年产品订货量逐年增长,产品结构也不断发生变化,产品规模逐年增大,总费用逐年降低,导致经营利润逐年增加,通过数据分析,北方导航在提高订货量、减少变动成本、降低固定成本三方面采取措施,经营利润不断增加,企业价值不断提升。

(3)评价与成效分析

每月10日前完成月度专项内部管理分析报告,将变动成本、总费用的实际执行情况与利润表中营业成本、营业税金及附加、期间费用等成本费用情况进行对比分析,与年度预算进行对比分析,掌握序时进度,查找问题,分析原因,找到解决问题的途径,供领导经营决策。保证成本费用率指标、利润指标及净资产收益率指标的实现。

三、本量利分析模型的管理建议

(1)本量利分析模型的应用条件

从应用条件上,一是从企业自身所收集的各产品变动成本、总费用、材料定额、工时定额数据的准确性、细致性、及时性、全面性、可操作性;二是公司从上至下对分析模型支持的程度;三是相关工作人员人员的业务能力和素质;四是相关部门之间的沟通配合,都是本量利分析模型应用的关键因素。从优缺点上,优点主要体现在:一是产品在科研阶段,测算科研目标成本,可以利用本量利分析模型进行预测,有利于公司决策;二是支持产品销售决策。产品的边际贡献就是产品的获利能力,主要用于衡量产品是否有生产的价值,有利于优化产品结构;三是实现公司预算利润目标,运用本量利分析查找问题,挖掘潜力,结合其他信息,推动公司预算利润目标的实现。缺点主要体现在:一是本量利分析模型对变动成本中直接材料的价格波动不敏感,部分外购件、外协件对变动成本影响很大,对边际贡献影响较大,有可能影响战略决策;二是公司严格控制整体总费用,如涉及累计折旧和累计摊销总额,为了降低折旧、摊销费用,部分提高核心生产能力建设项目、科研技术开发项目可能被搁置,不利于公司战略的实现。

(2)本量利分析模型的管理改进思路

在北方导航特色本量利分析模型的基础上,积极吸收滚动预算和杜邦分析法的优点,克服“以计划变动成本、固定成本、数量、价格确定年度目标利润,期间未能根据上述变量的实际发生额和计划值之间的偏差去调整后期部分变动的计划控制数”的缺点。采用每季度或每个月“滚动”计算杜邦分析法等财务分析方法,对比每月利润表,结合序时进度,以保证公司预计利润标能够实现的情况下,该公司后期的变动成本、固定成本、销售单价等变动应该被控制在什么水平,并不断地调整,加强与各责任部门之间的沟通协调,加大部门的绩效考核,发挥绩效考核指挥棒和风向标的作用,并以此为导向,促使公司采取措施提质增效、降本增效,以确保年度目标利润的完成。

(3)本量利分析模型的管理改进措施

第一,成立专门的分析小组。小组成员包括技术人员、定额人员、成本人员、负责收集所需要的各种成本数据及时、真实、準确,沟通协调各相关部门,并将分析结果报送公司领导,便于公司决策。

第二,加强企业自身的基础管理。夯实各产品的材料定额和工时定额,保证各数据信息真实准确可靠。

不断探索适合自身发展需要的本量利分析模型,不同的企业,不同的特点,具体问题具体分析,不断创新本量利分析模型的形式,使之更好地服务于企业决策,保证考核指标完成,有利于公司战略目标的实现,推动股东权益最大化。

参考文献

[1]邓蔼玥.本量利分析在企业财务管理及经营决策中的应用[J]经营管理者,2014(34):95-95

[2]温素彬,张自东.管理会计工具及应用案例—本量利分析模型的决策指标及应用[J]会计之友,2016(6):130-133

[3]欧阳洲.本量利分析法的具体应用分析[J]经济研究导刊,2015(16):150-151

[4]曹毅.企业短期经营决策中本量利分析的应用[J]中国管理信息化,2015,18(21):24-25

[5]殷新华.本量利分析法解析及应用[J]财政监督,2013(17):39-41

猜你喜欢

文萃报·周五版(2019年21期)2019-09-10

财讯(2019年8期)2019-06-11

中国水运(2018年9期)2018-11-29

中国药房(2018年22期)2018-10-19

留学(2018年8期)2018-05-14

中国集体经济(2016年26期)2016-11-19

科技经济市场(2014年7期)2014-10-09

财经界·上旬刊(2009年6期)2009-07-06