基于ERP的辅助转资优化方案

2019-04-26 05:03董俊伟申南林李军赵培均赵家乐

电子技术与软件工程 2019年4期

文/董俊伟 申南林 李军 赵培均 赵家乐

根据财务集约化及信息化要求,基建项目辅助转资是ERP系统建设的重要工作。实施了ERP系统后,虽然能够消除管理短板,打破部门间信息壁垒,提高工程核算的准确性,工程转资时效性、准确性得到改善,但是还是存在如下不足:

(1)工程实施:项目建设过程中费用核算不够精细也不够准确,各个阶段的信息不紧密,没有将资产建设贯穿于工程实施始终

(2)验收投运:缺少有效的系统辅助手段加快设备验收进程,影响资产运维,没有做到帐卡物一致

(3)资产暂估:资产暂估只做到以单体工程为单位,没有明细到资产层面

(4)竣工决算:信息化辅助功能不足,费用分摊、竣工决算及竣工决算报告编制效率不高,甚至造成追溯困难。

1 辅助转资的管理体系

企业资源计划系统(ERP)是企业业务流程再造的重要落地工具,世界500 强企业中有80%的企业都在用ERP系统来提升管理水平和支持经营决策。核心原理是借助信息化实现企业从生产资源计划、制造、采购、销售、财务到人力资源管理、财务管理、库存管理等职能的全面管理。通过协调企业各管理部门,围绕客户价值导向开展生产经营活动,提升竞争优势。随着近年来互联网的高速发展,利用ERP 实现地域扩张甚至全球化提供了基础。

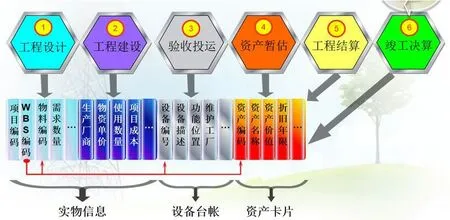

图1:辅助转资管理体系结构图

国内众多资产密集型企业通过工程项目建设方式形成自有资产,这类工程规模巨大且业务复杂,在实施过程中风险点较多失败率较高。改革开放以来,通过引进发达国家先进理念和方法,使得我国项目管理逐步与国际水平接轨。近年来,这类企业也将ERP系统应用在大型工程项目建设领域,取得了一定的成效。但随着工程管理要求增多(如工期、质量、成本等综合平衡)、规模逐渐增大,导致项目管理复杂度越来越高,管理效率和效果跟不上要求。

针对以往大型工程项目建设中存在的核算不精确、转资不及时、帐卡物不一致、决算不准确等问题,设计辅助转资管理体系。辅助转资就是建立以资产为核心的项目管理模式,将资产形成过程贯穿于工程设计、项目建设、验收投运、竣工结算、决算转资五大阶段。在信息系统层面上,充分利用ERP系统功能,最大限度建立起项目结构和资产之间的关联性,实现项目成本和资产价值之间的平稳转换。从而达到明确工程转资工作职责,简化工程转资工作,实现快速准确转资的目的。如图1所示。

2 管控要点

建立以资产为核心的工程建设模式,将资产信息贯穿工程建设始终,简化工程转资工作,实现快速准确转资。如图2所示,工程建设各阶段管控要点如下:

图2:工程建设管控要点

(1)工程设计阶段:实现设计标准化,加快设计进度,保证施工进度和质量;将资产与项目结构对应;

(2)工程建设阶段:设备费用精细化到最底层WBS,施工费用细化到记账层WBS,其他费用细化至最底层;

(3)验收投运阶段:设备验收清单提高验收投运的准确性与时效性,系统辅助加快工程验收的速度;

(4)资产暂估阶段:通过设备台帐自动生成资产卡片并按照资产明细卡片完成暂估;

(5)工程结算阶段:按照初设概算及项目结构完成工程结算,并将结算结果对应到ERP的项目结构中作为竣工决算的价值依据;

(6)竣工决算阶段:按照结构化结算系统辅助完成费用分摊、固定资产价值调整并出具竣工决算报告。

3 详细设计

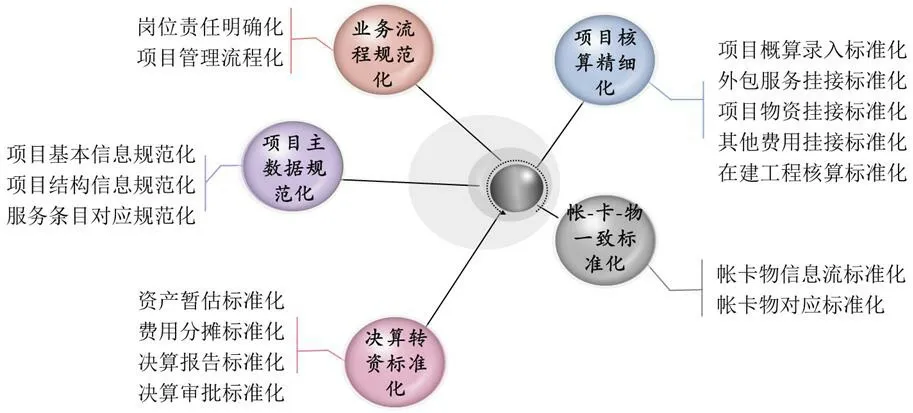

通过辅助转资提升资产建设水平,主要体现在管理流程规范化,人员责任明晰化;项目主数据管理精确化;项目成本核算精细化,过程发生成本可追溯化;帐卡物一致标准化;决算转资标准化五大方面。如图3所示。

3.1 项目主数据规范化

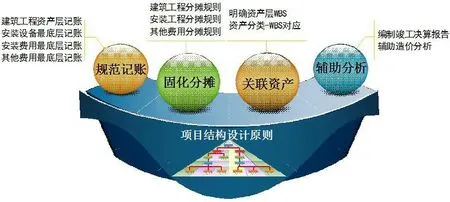

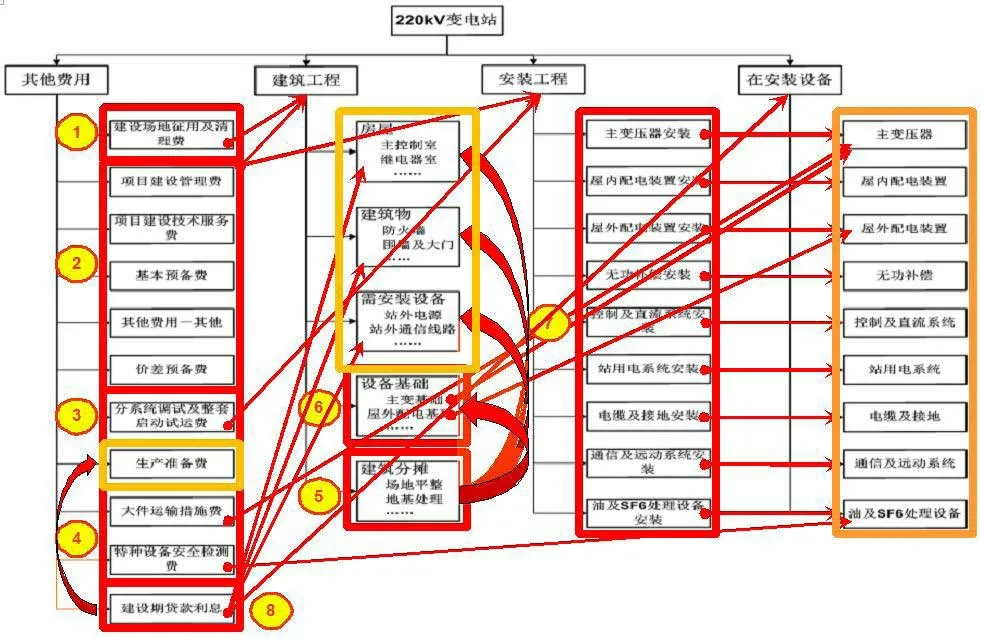

如图4所示,项目结构是项目管理最重要的基础,它不仅是项目部门任务细分的成果,更是费用精细化归集、成本统计分析、费用分摊以及竣工决算报告形成的重要手段。目前根据大型工程技术经济架构在ERP系统中搭建的WBS项目结构,已经能够按照“建筑工程”、“安装工程”、“在安装设备”、“其他费用”四大类费用核算,但是尚未建立起以资产管理为导向的项目结构。因此,需要将现有WBS项目结构改造成资产项目结构,以达到规范记账、固化分摊原则、关联资产分类并便于统计分析的目的。

首先,根据过去几十年积累下来的工程决算报告为依据,遍历“建筑工程”、 “在安装设备”、 “安装工程”、 “其他”可能存在的资产,并按固定资产目录,按照不同类别的资产在现有的项目结构中增设资产层WBS结构,比如在“建筑工程”WBS下设”主控制室”、“防火墙”;在“安装设备”WBS下设资产级WBS。其次,在资产层WBS中固化每种类型资产对应的资产类型编码,并将分摊规则写入其中。为暂估入账阶段形成明细资产卡片,以及决算转资阶段分摊费用并形成资产卡片原值做好准备。最后,根据竣工决算报告各项费用来源的拆解,为资产层及费用层WBS设置费用标识,为自动完成竣工决算报告的出具提供先决条件。

3.2 项目核算精细化

精细化核算是辅助转资的根本保障,在ERP系统建设之前,成本是由工程会计根据原始凭证直接计入相应的科目(工程名称及费用类型作为辅助核算对象填入备注)。实施ERP系统之后,由于实现了业财一体化,业务部门提请招标申请时选择的WBS决定了成本的归属。因此,对项目核算的精细化要求从而转嫁给前端的业务部门。不同类型费用的设计如下:

外包服务核算:大型工程中的单体工程,施工招标需要按照概算明细拆分至细项中以便成本精细化核算、费用明确化分摊以及资产价值准确形成。为此,设计了招标申请费用导入表,按照概算的细度拆分至明细级WBS。

在安装设备核算:工程物资以及其他费用是精细化核算的重要组成部分,是实现辅助转资的关键。设备招标申请提报时,设计院需要严格按照设备-物料编码目录编制的设备器材表,并对应到资产层的WBS上,工程建设管理人员根据系统设置的功能将其导入系统就自动将招标申请挂接在相应的WBS上。

在建工程核算:在建工程是辅助转资精细化核算的重要对象,为每一个记账层次创建在建工程卡片并在月结时将项目成本结转至其中,资产暂估阶段或者正式转资阶段将在建工程卡片中的价值转移至正式资产卡片中。

图3:辅助转资作用

图4:项目结构

图5:辅助转资重要组成

3.3 帐-卡-物一致标准化

帐卡物信息一致是辅助转资重要组成部分,就是要在工程设计、项目建设、验收投运、工程结算及竣工决算的过程中将实物信息、设备台帐信息以及及资产卡片信息紧密关联在一起,最终保证帐-卡-物一一对应,而将三者勾稽在一起的正式WBS结构。在工程设计阶段,经过设计院的编制,实现工程物资与WBS的对应;项目建设过程中,通过收货发货将工程物资的成本计入对应的WBS;在验收投运阶段,根据资产层WBS以及下属的工程物资自动创建设备台账,实现账和资的对应;在工程转资阶段,预先设置的WBS与资产分类对应的关系,自动创建资产卡片,从而实现帐-卡-物的对应关系。因此WBS是贯穿始终的线索,实现三者对应,以及资产价值的平稳过度。如图5所示。

3.4 决算转资标准化

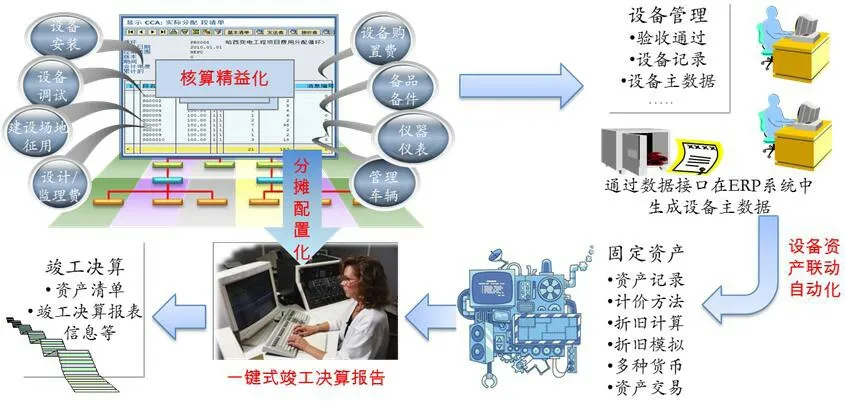

图6:辅助转资系统

图7:业务流程

如图6所示,辅助转资系统提升了以资产为核心的项目管理能力,实现了项目成本核算精细化、帐卡物一致。在此阶段,通过WBS预设的分摊规则,将待摊费用有序的分摊至资产卡片中,在暂估入账阶段就能形成明细级别的资产卡片以及原值的精准计量。在此基础上,一键生成竣工决算报告《竣工工程概况表》、《竣工工程决算一览表》、《其他费用明细表》、《待摊基建支出分摊明细表》、《移交资产总表》、《移交资产——房屋、建筑物一览表》、《移交资产——安装的机械设备一览表》、《移交资产——不需要安装的机械设备、工器具及家具一览表》、《移交资产——长期待摊费用、无形资产一览表》、《竣工工程财务决算表》。

3.5 业务流程规范化

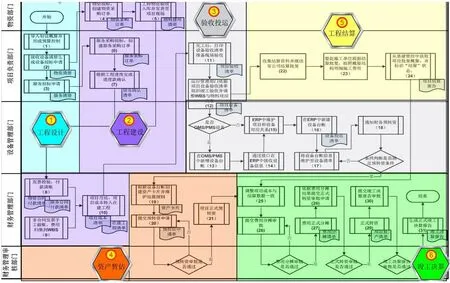

辅助转资系统是资产建设项目的管理工具,最终还是要回归到业务本源。因此,项目管理流程横跨多个主体(设计单位、施工单位、工程物资厂商、建设管理单位)、多个部门(发展部、物资部、工程部、财务部、运维检修部、信息管理部)、多个专业领域(技经、土建专业、电器专业、工程会计、固定资产会计等),因此要将以资产为核心的项目管理方式落实到位,不光靠辅助转资系统,更主要的还是需要各单位、各业务部门的协同配合才能实现。因此需要有一套标准化的流程固化下来,按照标准严格执行,只有这样才能将资源整合在一起,发挥应有的效果。如图7所示。

(1)工程设计阶段:设计院按时完成工程详细设计,将预计形成的资产与WBS对应表交由项目负责部门录入系统;

(2)工程建设阶段:项目负责部门及时维护招标申请(WBS挂接规范),合同执行中及时完成进度款的确认;物资部门及时完成工程物资的收发工作;财务部门按时完成其他费用的归集并及时结转在建工程;

(3)验收投运阶段:项目负责部门、设备维护部门共同完成项目验收工作,形成设备验收清单;

(4)资产暂估阶段:财务部门根据设备验收清单创建明细卡片,完成形成资产暂估价值;

(5)工程结算阶段:项目负责部门、物资部门及时完成供应商工程量结算,财务部门据此完成外来清算;

(6)竣工决算阶段:财务部门根据最终结算成果,确定资产的原值,并形成决算报告。

4 结束语

针对以往大型工程建设中存在的核算不精确、转资不及时、帐卡物不一致、决算不准确等问题,本文从项目主数据规范化、项目核算精细化、帐卡物一致标准化、决算转资标准化、业务操作流程化五个方面介绍了辅助转资设计理念。将以核心的项目管理模式贯穿于工程设计、项目建设、验收投运、竣工结算、决算转资五大阶段,最大限度建立起项目结构和资产之间的关联性,实现项目成本和资产价值之间的平稳转换。从而达到明确工程转资工作职责,简化工程转资工作,实现快速准确转资的目的。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

活力(2021年6期)2021-08-05

数学小灵通(1-2年级)(2021年5期)2021-07-21

小学生学习指导(低年级)(2021年3期)2021-07-21

人大建设(2019年4期)2019-11-17

经济技术协作信息(2018年18期)2019-01-23

学生天地(2018年20期)2018-09-10

公民与法治(2016年7期)2016-05-17

当代贵州(2015年5期)2015-12-07

太原城市职业技术学院学报(2014年9期)2014-02-27