基于专项附加扣除的个人所得税筹划

2019-05-25 02:39魏晓博

大众投资指南 2019年20期

魏晓博

(郑州升达经贸管理学院,河南 郑州 451191)

一、个人所得税筹划的意义

一般而言,纳税筹划是指在法律规定许可的范围内,企业通过对经营、投资、理财活动的事先筹划和安排,尽可能多的节约税款,实现企业价值最大化的目标。有很多企业为了实现最大的经济利益,十分重视纳税筹划,甚至有些企业还设置专门的纳税筹划部门,针对增值税、消费税、企业所得税等税负较重的税种进行筹划。而个人所得税筹划的直接受益群体是企业的员工,并非企业本身,容易被企业甚至被员工本人所忽视。对个人所得税进行合理筹划具有重要的意义。

(一)有利于企业实现价值最大化的目标。个人所得税筹划的直接受益人虽然是企业的员工,但是,如果企业能通过合理合法的方法降低员工的个人所得税税负,其实就相当于在不增加企业成本的基础上提高了员工的薪酬和福利待遇。有利于提高员工的工作积极性从而有利于实现企业价值最大化。

(二)有利于增强纳税人的纳税意识。很多员工消极地认为个人所得税是税局和企业共同确定的,自己无法左右;也有个别员工为了减少纳税隐瞒一些隐性收入。其实员工通过钻研税收政策法规就会发现,个人也是可以通过一些合理合法的手段降低自己和家庭的个人所得税税负的,在这个过程中可以进一步激励纳税人提高财税政策学习水平、增强纳税意识、自觉抑制偷、逃税等违法行为。

二、新《个人所得税法》关于专项附加扣除的规定

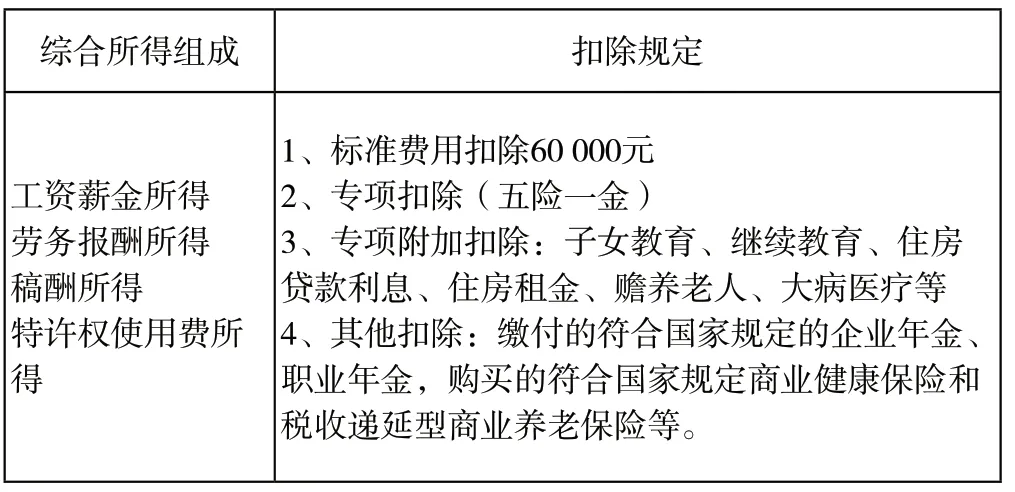

2018 年 8 月 31 日,《中华人民共和国个人所得税法》迎来了自出台以来的第七次大修。 新的《个人所得税法》确定于 2019 年 1 月 1日正式实施,公布之后,在社会上引起了广泛的关注和讨论,因为本次公布的《个人所得税法》相较以往可以说有本质区别。新的《个人所得税法》不仅将起征点由每月3500元提高到了每月5000元,还将原来的分类征收改变为综合与分类相结合的征收方式。 将居民个人的工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得等四项所得合并计入综合所得,按年征收,在预扣预缴的基础上,年度终了后汇算清缴,多退少补。除此之外,在每年标准费用扣除60 000元及专项扣除和其他扣除的基础上,国家税务总局又陆续出台了个人综合所得的相关专项附加扣除政策,允许子女教育、继续教育、住房贷款利息、住房租金、赡养老人、大病医疗等支出在《个人所得税法》规定的范围内税前扣除,具体见表1。六大专项附加扣除政策的出台,引起了较大的轰动,也成为了新的《个人所得税法》的最大亮点。

表1 个人综合所得的扣除规定

个人综合所得的应纳税所得额=年收入-标准费用扣除-专项扣除-专项附加扣除-其他扣除

个人综合所得的应纳税额=应纳税所得额×适用税率-速算扣除数

三、专项附加扣除的纳税筹划

新的《个人所得税法》中六项专项附加扣除中除了大病医疗支出为限额据实扣除外,另外的五项支出扣除均为定额扣除。对于一个家庭来说,在个人申报抵扣项目时,选择哪一方进行扣除直接关乎家庭税负分摊,如何选择能够使整个家庭的税负更低成为了众多家庭考虑的问题,也为个人所得税提供了筹划的空间。

现以子女教育专项附加扣除为例来进行筹划的分析。新的《个人所得税法》对于子女教育专项附加扣除,规定每名孩子在三周岁起每月按照 1000 元的定额标准扣除。父母可以选择由其中一方扣除1000元,也可以选择由双方各扣除500元。

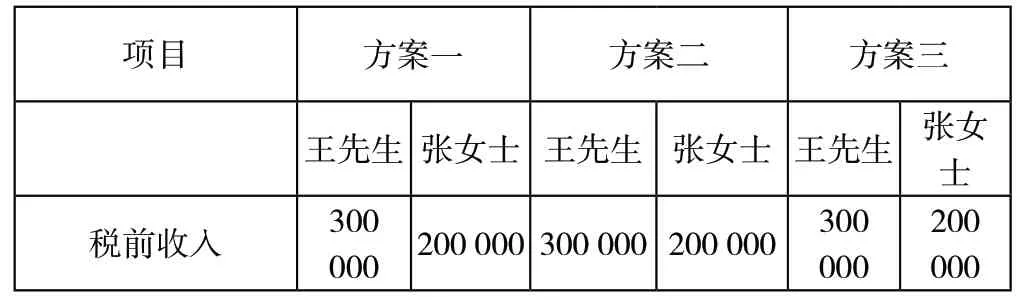

【例一】居民个人王先生和张女士是一对夫妻,其独生子在上小学。王先生本年税前工资、薪金收入共计300 000元,本年专项扣除和依法确定的其他扣除合计60 000元,专项附加扣除只有子女教育这一项符合税法扣除规定。张女士本年税前工资、薪金收入共计100 000元,本年专项扣除和依法确定的其他扣除合计20 000元,专项附加扣除也只有子女教育这一项符合税法扣除规定。夫妻二人本年无其他收入。

表2 子女教育支出不同扣除方案下夫妻二人的个人所得税年纳税情况 ( 单位:元)

标准费用扣除 60 000 60 000 60 000 60 000 60 000 60 000专项扣除除和 其他扣60 000 40 000 60 000 40 000 60 000 40 000子女教育支出 12 000 0 6 000 6 000 0 12 000应纳税所得额 1 0 60 8 0 100 000 174 000 94 000 1 0 80 0 0 88 000适用税率 20% 10% 20% 10% 20% 10%速算扣除数 16 920 2 520 16 920 2 520 16 920 2 520应纳税额 16 680 7 480 17 880 6 880 19 080 6 280家庭税额 24 160 24 760 25 360

如表2所示:方案一,全年子女教育支出12 000元全部在王先生个人所得税前扣除,则全年家庭税额为24 160元;方案二,全年子女教育支出12 000元由王先生和张女士平摊,每人各扣6 000元,全年家庭税额为24 760元,比方案一多缴纳600元;方案三,全年子女教育支出12 000元全部在张女士个人所得税前扣除,则全年家庭税额为25 360元,比方案二又多缴纳600元。由此可见方案一选择全年子女教育支出12 000元全部在王先生个人所得税前扣除全年家庭税额最低,是最优方案。

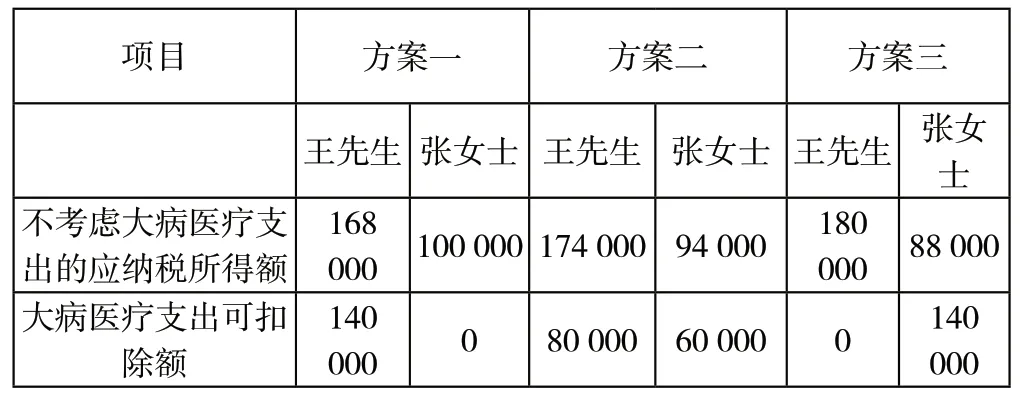

一般而言,夫妻之间的税收筹划,对于可以选择扣除的专项附加扣除项目,在高收入一方扣除有利于家庭税收金额的节约。因为高收入一方的个人所得税税率也是相对较高的,在扣除金额固定的情况下,高税率一方税额降低的幅度就会相对较大。【例一】中高收入者王先生的适用税率为20%,全年12 000元的子女教育支出扣除后可以降低税额2 400元,而张女士的适用税率为10%,全年12 000元的子女教育支出扣除后只能降低税额1 200元,两者差了1 200元,这也正是方案一与方案三的差额。但是,此案例的结论也不是绝对的,并不能因此就把家庭之中可以扣除的项目都放在高收入一方进行扣除,这样做在某些情况下不一定是降低整个家庭税收金额的最优方案。 比如在上【例一】中如果进一步增加家庭大病医疗支出:本年王先生大病医疗支出95 000元,张女士大病医疗支出75 000元。新《个人所得税法》规定:在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担累计超过15 000元的部分,可以在80 000元限额内据实扣除。因此本年王先生和张女士可以税前扣除的大病医疗支出分别为80 000元和60 000元,并且可以自由选择由本人扣除,也可以选择由配偶扣除。

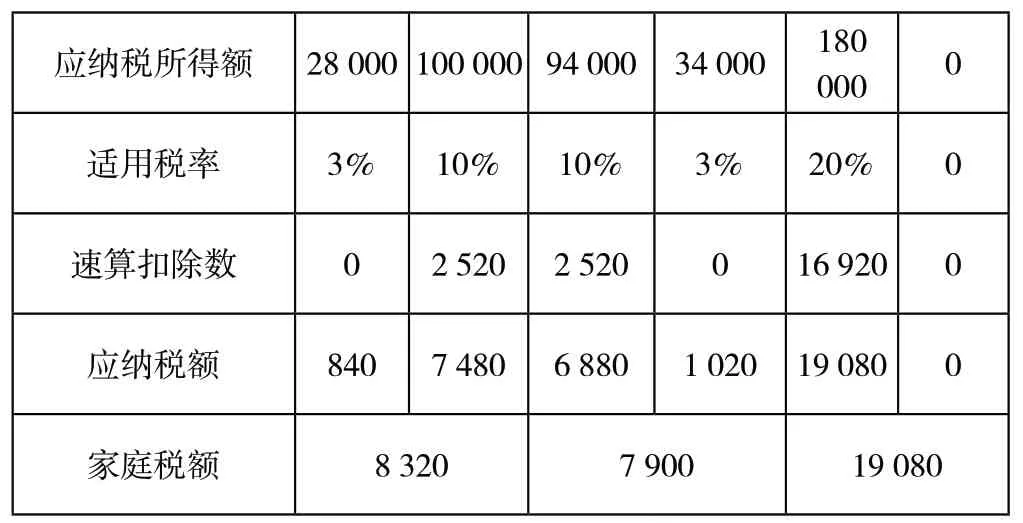

表3 考虑大病医疗支出扣除时不同方案夫妻二人的个人所得税年纳税情况 (单位:元)

应纳税所得额 28 000 100 000 94 000 34 000 1 0 80 0 0 0适用税率 3% 10% 10% 3% 20% 0速算扣除数 0 2 520 2 520 0 16 920 0应纳税额 840 7 480 6 880 1 020 19 080 0家庭税额 8 320 7 900 19 080

如表3所示:方案一,夫妻二人大病医疗支出140 000元全部在王先生个人所得税前扣除,则全年家庭税额为8 320元;方案二,夫妻二人大病医疗支出支出分别由王先生和张女士各自扣除自己的80 000元和60 000元,全年家庭税额为7 900元,比方案一少缴纳420元;方案三,夫妻二人大病医疗支出140 000元全部在张女士个人所得税前扣除,则全年家庭税额为19 080元,比方案二多缴纳11 180元。由此可见方案二选择夫妻二人大病医疗支出支出分别由王先生和张女士各自扣除自己的80 000元和60 000元全年家庭税额最低,是最优方案。

案例中增加了家庭大病医疗支出后之所以会有不同的最优方案,是因为高收入者王先生本来适用较高的税率20%,但当所有的扣除项目都由其扣除后,王先生的应纳税所得额大幅降低,导致适用税率一下降为了3%,反而比张女士10%的税率还要低,这时候王先生在专项附加扣除项目抵扣时便没有了优势。

四、总结

除了上述案例中涉及到的子女教育和大病医疗扣除项目,新的《个人所得税法》中对于继续教育、住房贷款利息、住房租金、赡养老人等也都有税前扣除的规定。这些专项附加扣除项目按照税法的规定,也是可以在夫妻双方之间、父母与子女之间、兄弟姐妹之间选择扣除的。对于这些可以选择扣除的专项附加扣除项目,一般在高收入一方扣除有利于整个家庭税收金额的节约,但这也是有条件的。如果选在高收入一方全额扣除专项附加扣除项目,能够保持高收入一方的高税率或者虽然降低了高税率一方的税率,但降低的税率仍不低于对方税率时,此时能节约家庭税收;如果选在高收入一方全额扣除专项附加扣除项目,降低了高收入一方税率,降低后的税率反而低于对方税率,此时就未必是最节约家庭税收的方案。

猜你喜欢

数学大王·趣味逻辑(2022年3期)2022-03-17

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

经济技术协作信息(2018年28期)2018-11-22

中国生态文明(2018年2期)2018-05-21

资治文摘(2017年3期)2017-06-09

派出所工作(2017年4期)2017-05-30

新华月报·下(2008年2期)2008-06-20

小小说月刊·下半月(2008年7期)2008-05-14