乡城流动借款人信用风险与空间收入差异决定

2019-06-04 08:05何光辉杨咸月

上海财经大学学报 2019年3期

何光辉 , 杜 威 , 杨咸月

(1. 复旦大学 经济学院,上海 200433; 2. 上海社会科学院 应用经济研究所,上海 200020)

一、引 言

在中国城镇化快速发展的进程中,流向城市的农村劳动大军已经成为经济增长和城市发展的重要力量(伍山林,2016;叶文平等,2018)。然而,由于来自于收入、教育等方面与城市相比均相对较低的农村流动人口,他们除了面临就业和收入的户籍歧视、社会融入难等问题(王美艳,2005;余向华和陈雪娟,2012;章莉等,2014;杨菊华,2015)外,有时还因遭受诸多误解、不信任甚至可能被认为信用不好、风险高而备受歧视。那么,从农村流动到城市的乡城流动者的信用风险状况究竟如何,现有研究比较欠缺,这在当前整个社会诚信欠佳的环境下,无论是对这个庞大的群体本身的生存发展,还是对社会经济的进步而言,均是相关学术研究领域的一种欠缺,迫切需要就此进行研究。

全国第六次人口普查资料显示,2010年我国流动人口2.21亿人。其中,乡城流动人口年龄结构最为年轻,其年龄中位数为28岁,65岁及以上人口仅占1.96%,低于全部流动人口中65岁占3.12%的人口比例(马小红等,2014)。《中国流动人口发展报告》预测,到2020年农业转移人口将达到2.18亿,占总流动人口的75%以上。可见,这些乡城流动者已经并将继续对中国经济社会各领域产生重大影响,应该得到高度重视和关注。事实上,诸多研究已经就流动人口对经济增长、城市发展的影响以及在就业、收入、户籍歧视、社会融入等方面进行了广泛深入的探讨(伍山林,2016;叶文平等,2018;王美艳,2005;余向华和陈雪娟,2012;章莉等,2014;杨菊华,2015),同时有关信用风险的文献也非常丰富(Ausubel,1991;Agarwal等,2010;Adams等,2009;Karlan和Zinman,2009;Dobbie和Skiba,2013;Hertzberg等,2018;Bryan等,2015;Bičáková,2007;Vissing-Jorgensen,2012;平新乔和杨慕云,2009)。然而,却鲜有关注流动人口的信用状况方面的研究。因此,本文从人口流动视角研究乡城流动借款人的信用风险与空间收入差异决定。

基于某网络贷款平台2015年末到2018年初的全部网络借贷样本,我们发现借款人具有明显的乡城流动特征。根据居住地址和身份证地址,本文把借款人分为四种类型:第一种为从农村流向城市的借款人即乡城流动借款人,也即居住地址为城市而身份证地址为农村,占比为41.54%,由居住在城市的借款人占66.87%可知,居住在城市的借款人中就有62.11%来自农村。第二种为城市借款人,即居住地址和身份证地址均为城市,占比为25.33%。第三种为农村借款人,即居住地址和身份证地址都为农村,占比为32.53%。第四类为城乡流动借款人,即居住地址为农村而身份证地址为城市,这一部分借款人占比仅为0.60%。由此可见,乡城流动借款人是网络借贷最主要的使用者,分析其信用风险具有重要意义。样本中,乡城流动者的平均年龄不到28岁,与中国城镇化进程中从农村流向城市的年龄结构一致(马小红等,2014)。这也说明数据中的乡城流动借款人具有代表性,为研究乡城流动者信用风险提供了数据保障。不同类型借款人占比情况如表1所示。

表1 不同类型借款人占比

本文关注如下两个问题:第一,乡城流动借款人与城市借款人、农村借款人的信用风险有何差异以及差异背后的原因。这一差异可能是由于不同类型借款人的收入和个体特征等原因所致,其中不同类型借款人最明显的区别是是否流动。乡城流动借款人涉及流出地和流入地,尽管城市借款人可能存在城市之间的流动,农村借款人类似,而本文的样本显示:69.04%的城市借款人没有在不同城市间流动,82.97%的农村借款人没有在不同农村间流动。在控制其他因素后,如果乡城流动借款人与其他两类借款人的信用风险有所差异,那么就可以判断信用风险是由于“乡城流动”这一因素所致。第二,对于乡城流动借款人,流入地和流出地之间的收入差异是否影响其信用风险,流出地和流入地收入在其中起到何种作用。由于城市借款人和农村借款人不涉及乡城流动,大部分也不涉及城市之间、农村之间的流动,“流入地与流出地收入差异”这一指标大多为0,因此,在分析乡城流动借款人与流出流入地收入差异的关系时,只包括乡城流动借款人样本。基于此,本文对以上两个问题分两步进行研究:第一步,使用总体样本,说明乡城流动借款人由于本身的“乡城流动”这一因素所导致的与其他类型借款人的信用风险的差异;第二步,使用乡城流动借款人样本,说明乡城流动借款人信用风险与空间收入差异的关系。

本文发现乡城流动借款人违约概率比城市借款人高,但比农村借款人低。进一步地,流入地和流出地收入差异与乡城流动借款人违约概率呈U形关系,流入地与流出地的收入差异对乡城流动借款人违约概率的影响先下降后上升,收入在约3万元时违约概率最低。流入地与流出地的收入差异对违约概率的影响主要来自于流入地收入水平。

本文结构安排如下:第二部分综述现有文献,并提出研究假设;第三部分设定模型、选取变量;第四部分进行实证分析;最后是结论。

二、文献综述

有关信用风险的研究非常丰富。由于存在信息不对称问题,借款人往往在贷前隐藏信息,在贷后隐藏行为,使得贷款者面临严重的逆向选择和道德风险问题(Stiglitz和Weiss,1981),因此,逆向选择(Agarwal,2010)和道德风险(Karlan和Zinman,2009;平新乔和杨慕云,2009)是借款人违约的重要原因。如Agarwal等(2010)发现信用卡市场存在严重的逆向选择问题,那些回应次级合约的借款人信用状况较差,并且具有较高的保留借款利率。Karlan和Zinman(2009)研究发现道德风险机制是导致违约率的主要原因,而逆向选择问题的影响较弱。由道德风险机制导致的违约率在13%到21%。平新乔和杨慕云(2009)研究发现,我国信贷市场更支持道德风险模型预测的市场均衡结果,抵押贷款的事后违约率高于信用贷款的违约率。

因此,反映借款行为的借款合同选择和借款合同特征是借款人信用风险的重要反映。具体而言,一是借款利率(Ausubel,1991)。Ausubel(1991)发现信用卡先导利率(introductory rate)每增加1%,违约概率上升1.2%,破产概率上升0.4%。二是借款期限(Hertzberg,2018)。Hertzberg等(2018)利用网络借贷平台提供的自然实验,通过比较两组可观测变量完全相同的借款人,第一次验证了借款期限选择可以用来甄别借款人的私人信息。两组借款人都有36个月借款期限的无抵押借款,但是其中一组借款人有60个月期限可供选择。当能够借到长期借款时,更少的借款人会使用短期借款,并且借款人更少违约,借款人基于未来还款能力的私人信息进行借款自选择。三是借款金额(Adams等,2009;Dobbie和Skiba,2013)。Adams等(2009)发现借款额每增加1 000元,违约概率则上升16%,而那些因为不可观测原因多借1 000元的借款人,违约概率上升了18%。Dobbie和Skiba(2013)发现发薪日借款人借款金额越大,越不可能违约。借款金额每增大50美元,违约可能性下降17%-33%。然而,在借款可得性保持不变的情况下,逆向选择显著存在。逆向选择效应使得借款金额每增大50美元,违约可能性上升16%-47%。

除了借款特征外,针对信息不对称问题,一些文献研究了借款人的信用风险甄别问题。如Bryan等(2015)发现由于同伴压力,借款人更不易违约;Bičáková(2007)和Vissing-Jorgensen(2012)也发现借款人使用借款购买的商品能够揭示其信用风险。更多的文献对网络借贷人的信用风险进行了分析。由于网络借贷人只需要填写基本信息即可申请借款,一些文献从P2P投资者角度研究了借款人违约风险的识别问题,并且主要依据的是投资者可以利用的软信息。如外貌(Duarte等,2012)、朋友圈(Lin等,2013)、头衔(张海洋和蔡航,2018)、行业情绪(张皓星和黄益平,2018)。除此之外,借款人的个体特征,如教育水平、性别、年龄等也是反映借款人信用风险的重要指标,这些在关于网络借贷的研究中也都有涉及。

在银行借贷中,收入等财务指标是借款人信用风险最集中的体现,如个人住房抵押贷款(王福林等,2005;马宇,2009;方匡南和吴见彬,2013;况伟大,2014)和信用卡(方匡南等,2010)。然而,一方面,网络借款人的收入信息是其自主填写的,且大多数借贷平台并不强制填写,也不能保证其真实性;另一方面,网络借款人的收入较低,收入网贷平台风险识别的作用有限。一些使用“人人贷”数据的研究,根据“人人贷”网站设置的7个收入区间刻画借款人的收入状况,发现收入越高,违约率越高(郭峰,2016)。

但没有文献直接研究流动人口的借款信用状况。一部分文献研究了借款是否存在种族歧视。Pope和Sydnor(2011)发现在P2P借贷市场中,黑人相对于白人更不易获得贷款,即使获得贷款,其贷款利率和违约率也更高。Duarte等(2012)也发现黑人有更高的违约率。Ravina(2018)则发现黑人申请者获得贷款的可能性显著降低,支付与白人借款人相似的利率,但更可能违约。有两篇文献研究了社会资本对借款人违约和破产的影响,其中涉及人口流动的影响。Buckley和Brinig (1998)研究了美国州级层面社会资本对破产的影响,发现1980-1991年间86个联邦司法区的破产申请增加可归因于每个州的州际移民,以及州内的县际移民;Agarwal等(2011)基于数据中的居住地和出生地信息,识别借款人的流动性并用之度量社会资本,发现社会资本越高,消费者的违约概率和破产概率越低。

综上,影响不同类型借款人信用风险的因素有很多,收入、个体统计特征、风险偏好、社会资本等因素都会影响借款人的违约行为。借款人收入越高,教育水平越高,信用等级越高,则信用风险越小。整体而言,乡城流动借款人的这些指标都居于农村借款人和城市借款人之间,因此,乡城流动借款人信用风险居于农村借款人和城市借款人之间。但值得关注的是收入这一变量,在以往关于网络借贷的研究中并没有发现收入显著影响信用风险(郭峰,2016)。本文认为在控制这些变量后,乡城流动借款人的信用风险仍与城市借款人、农村借款人有明显差异,其中乡城流动所涉及的“空间收入差异”这一因素发挥了重要作用。当然,导致三类借款人信用风险差异的理论作用机制除了“空间收入差异”因素外,可能还涉及其他因素,但这些因素并不是本文关注的重点,因此,本文在实证分析中加入了相关变量。据此提出研究假设1。

假设1:乡城流动借款人的信用风险比城市借款人高,比农村借款人低。

乡城流动借款人的信用风险可能与地区收入差异呈非线性关系。流入地与流出地收入差异较小时,乡城流动借款人在流入地(城市)的收入与流出地(农村)的收入差距不大,从而使乡城流动借款人更接近于农村借款人,违约概率更高;当流入地与流出地收入差异较大时,乡城流动借款人与城市借款人的收入差异更大,流入地的消费更高,乡城流动借款人应对支出和收入冲击的能力更弱,违约概率更高。据此提出研究假设2。

假设2:乡城流动借款人的信用风险与地区收入差异呈U形关系。如果流入地与流出地收入差异越大,借款人的信用风险则越高。

本文进一步分析流出地、流入地对乡城流动借款人信用风险的影响。对于乡城流动者,流入地的收入水平和消费水平对借款人的还款表现可能更重要。乡城流动借款人的工资收入主要来自流入地城市,由于城市存在就业和工资的户籍歧视(余向华和陈雪娟,2012;章莉等,2014),借款人应对收入冲击的能力更弱,因而比城市借款人更易违约;在城市整体消费水平上,乡城流动者的相对支出与城市借款人相比更高,应对支出冲击的能力更弱,更易违约。流出地收入水平也可能影响乡城流动借款人的还款能力。乡城流动借款人相对于农村借款人可能更易接触和接受网络借贷,与城市借款人相比又相对缺乏金融知识,容易受到现时偏好、双曲线偏好和自我控制等行为偏差的影响(Laibson,1997;O'Donoghue和Rabin,1999),从而更易违约。据此提出竞争性研究假设3a和3b:

假设3a:乡城流动借款人信用风险与流入地收入水平相关。

假设3b:乡城流动借款人信用风险与流出地收入水平相关。

三、模型与变量

本文研究乡城流动对借款人信用风险的影响,被解释变量为是否逾期的离散变量,采用研究某事件发生概率与解释变量之间关系的Logit模型(何光辉和杨咸月,2015;Ohlson,1980;Westgaard和Wijst,2001;何光辉等,2017)。该模型是一种概率回归模型,与Probit模型不同,Logit模型没有误差项,符合正态分布的要求,采用极大似然估计,适用性强,因此(本文选)取Logit模型进行研究。logit模型为非(线性)模型,其分布符合逻辑(分布:) F(X,β)=eXβ/1+eXβ。在logit模型中,p/(1-p)为几率比,用以衡量被解释变量类别之间的相对概率。由于logit模型为非线性模型,估计出的回归系数并不表示解释变量对被解释变量的边际影响,因此需要通过计算转化为边际效应,并且随着解释变量的变化,边际效应也随之变化,通常计算平均边际效应。根据前述三个研究假设,本文建立如下三个计量模型:其中被解释变量y为是否逾期的虚拟变量。基于数据特征,本文采用“到期逾期60天未还”进行刻画。在稳健性部分,分别用“到期逾期30天未还”和“到期逾期90天未还”进行检验,能够全面反映不同时间长度下的借款人的信用风险。

在核心解释变量方面,模型1中,变量x1和x2分别表示乡城流动借款人和农村借款人,并以城市借款人作为比较基准。系数 β1反映乡城流动借款人与城市借款人违约概率的差异, β2反映农村借款人与城市借款人违约概率的差异。模型2中,变量x3和x32表示流入地的人均可支配收入与流出地的人均可支配收入之差及其平方项,其系数衡量了地区收入差异对乡城流动借款人信用风险的影响。模型3中,变量x4和x42分别表示流出地的人均可支配收入及其平方项,变量x5和x5

2分别表示流入地的人均可支配收入及其平方项,其系数分别衡量了流出地和流入地收入水平对乡城流动借款人信用风险的影响。

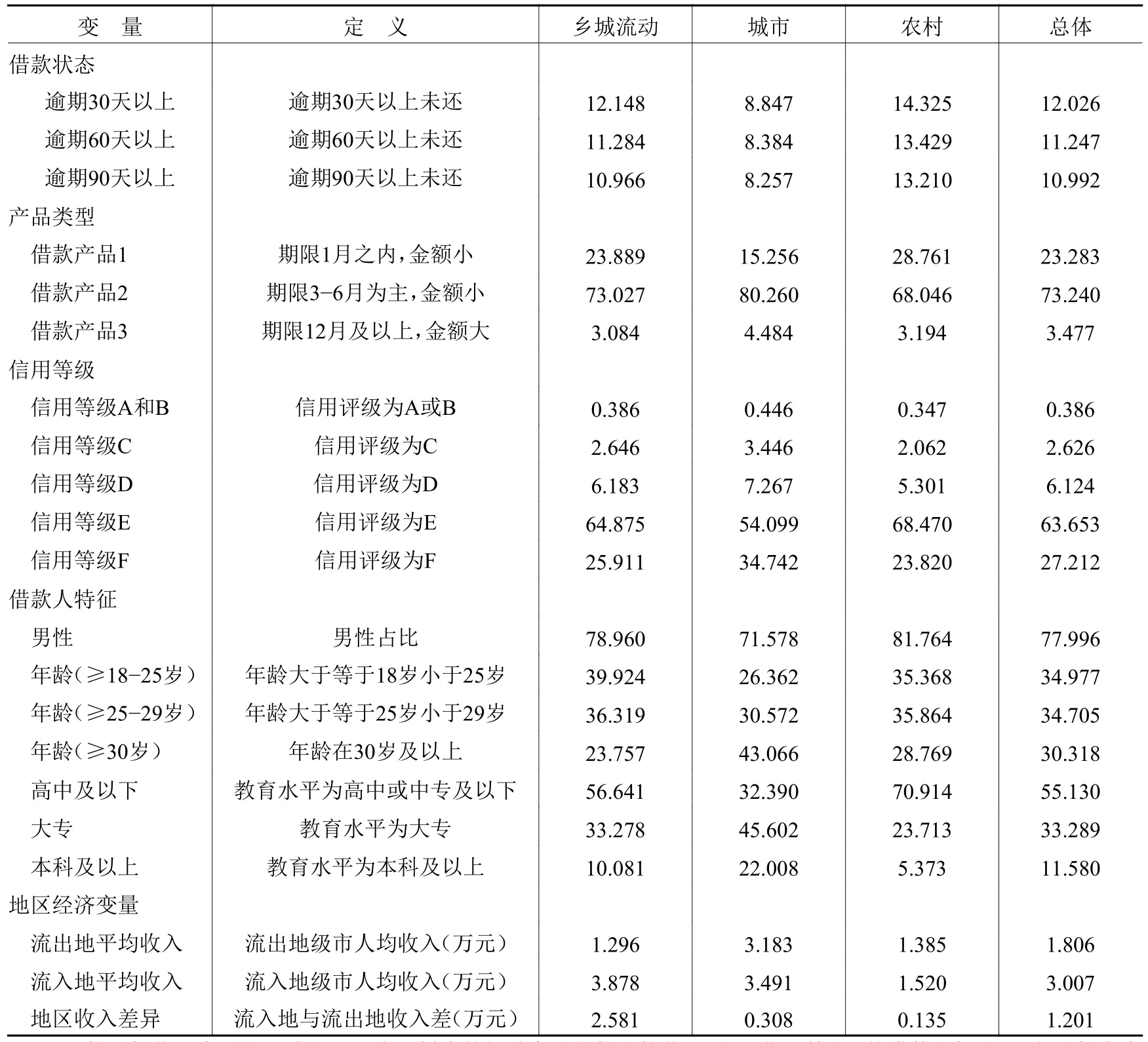

在三个模型中,X为控制变量。根据已有文献和数据特征,本文控制以下三类变量:第一类为产品类别变量。不同于以往文献把借款合同特征如利率加入回归方程(张皓星和黄益平,2018;张海洋和蔡航,2018),本文把产品类别虚拟变量加入回归中。这是由于名义借款利率是贷出方所获得的收益,不能完全反映借款人的真实借款成本,而不同的借款产品加上借款人的信用等级则可以很好地反映借款人的真实借款人成本。因此,第二类控制变量为借款人信用等级(Lin等,2013;郭峰,2016)。第三类控制变量为借款人个体特征变量,主要包括借款人性别、年龄和教育水平。在样本中,总共有三种借款产品,第1种产品借款期限为14天或21天,借款金额99%以上为300元到1 500元,到期还本付息。信用等级为E的借款人占96.11%,且不存在信用等级为F的借款人。第2种产品借款期限以3个月为主,借款金额主要在3 000元以下,还款方式以等额本息为主。借款人信用等级以F为主,其次为E,且不存在等级A和等级B的借款人。第3种产品借款期限以12个月为主,借款金额在3 000元以上,还款方式以等额本息为主。借款人信用等级以C和D为主,不存在等级E和等级F的借款人。由于借款人的收入信息较少,在回归中也尝试放入借款人收入。被解释变量、核心变量以及控制变量的定义与描述性统计见表2。

从表2可以看出,在逾期状况的不同度量方式下,乡城流动借款人的逾期率比城市借款人高,比农村借款人低,不同类型借款人之间逾期率存在差异。从总体上看,借款人主要为男性,中等教育水平。平均年龄27岁左右,30岁以下借款人占到了近60%,与中国城镇化进程中从农村流向城市的年龄结构一致(马小红等,2014),为本文研究乡城流动者信用风险提供了数据保障。借款人信用等级以E和F为主。选择产品2的借款人占比为70%。在乡城流动借款人样本中,流出地的平均可支配收入为1.30万元,流入地的平均可支配收入为3.88万元,流入地与流出地收入之差平均值达2.58万元。

表2 变量的描述性统计

四、实证分析

(一)不同类型借款人的信用风险识别:空间收入差异的作用

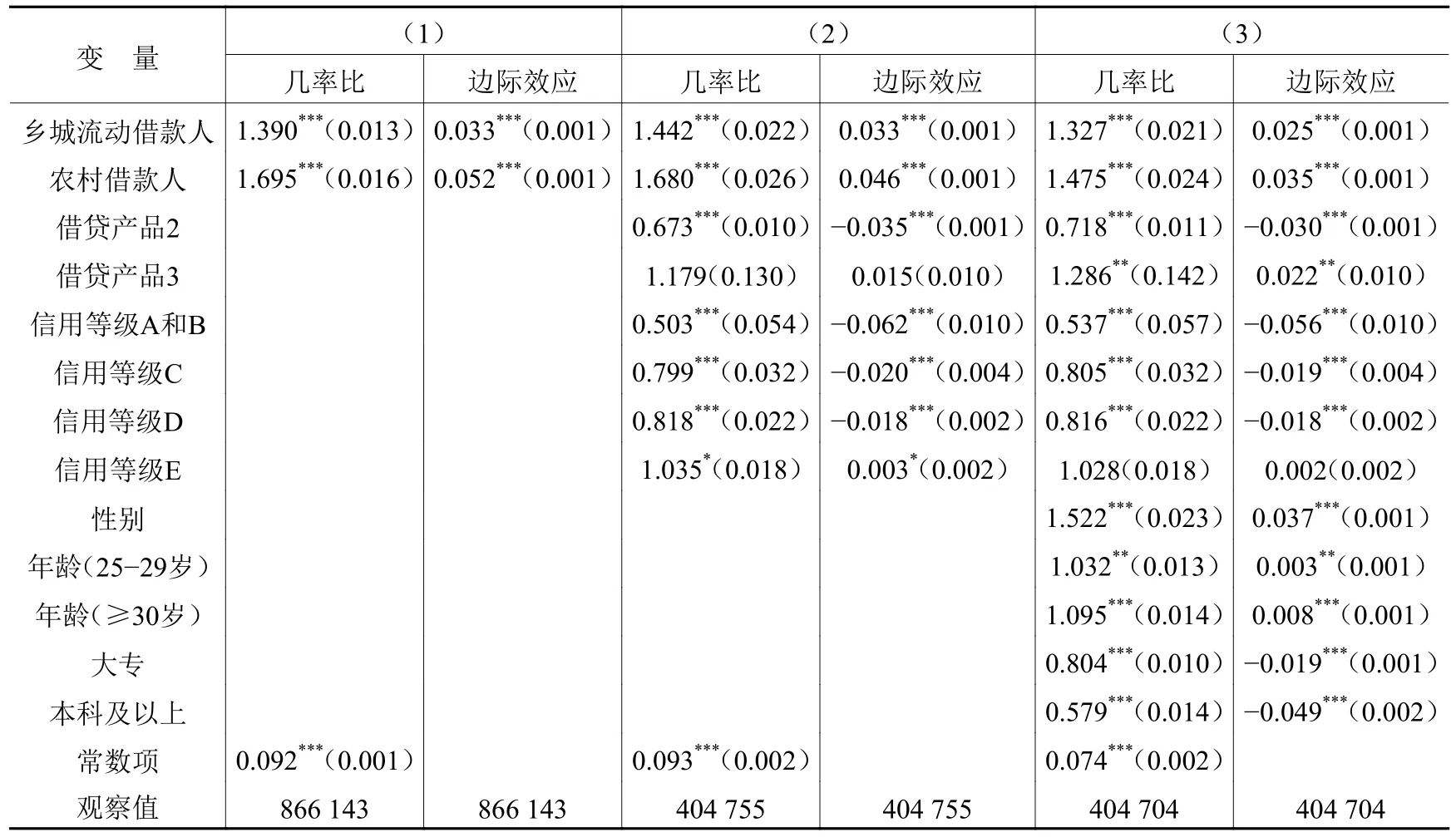

表3为模型1的回归结果。回归中逐渐加入控制变量,回归(1)中只加入乡城流动借款人和农村借款人变量;回归(2)中控制了借款人的产品选择行为和借款人信用等级的影响;回归(3)中控制了借款人个体特征相关变量。每个回归的第一列为几率比,第二列为平均边际效应。

从表3可以看出,随着控制变量的逐渐加入,借款人类型变量的显著性水平没有变化,平均边际效应基本一致。回归(3)显示,从平均边际效应看,乡城流动借款人违约概率比城市借款人高3%左右,但比农村借款人低1%,并在1%水平上显著。乡城流动借款人的逾期率介于城市借款人和农村借款人之间。一般而言,与城市借款人相比,乡城流动借款人的职业和收入等可能受户籍歧视、自身素质局限等因素影响,其收入相对较低因而信用风险较高;而与农村借款人相比,他们受较高收入的吸引而流入城市,收入相对较高因而违约风险较低。

表3 不同类型借款人的信用风险

对于控制变量,借款产品2违约概率比产品1低3%,比产品3低5.2%。信用等级较好地反映了借款人的信用风险。借款人信用风险随着信用等级的提升而逐渐降低。男性借款人违约概率比女性高3.7%;随着年龄增大,借款人违约概率上升;随着学历提高,借款人违约概率逐步下降,学历也有效反映了借款人的信用风险。

(二)乡城流动借款人的信用风险:信用风险与空间收入差异的关系

与农村借款人和城市借款人不同,乡城流动者从农村流动到城市。他们既与流出地(农村)存在联系,又与流入地(城市)密切相关,两地的收入差异可能会影响其信用风险。为此,本文进一步考察乡城流动借款人的信用风险是否与流入地和流出地的收入差异有关,并考察流入地和流出地收入水平的影响。表4中,回归(4)和回归(5)为模型2的回归结果,其中回归(4)中只加入流入地与流出地收入差异变量,回归(5)中加入了流入地与流出地收入差异变量及其平方项;回归(6)和回归(7)为模型3的回归结果,其中回归(6)中加入了流入地和流出地的收入水平,回归(7)在回归(6)的基础上分别加入了流入地与流出地收入水平的平方项。

从回归(4)和回归(5)可以推导出流入地、流出地收入差异与乡城流动借款人违约概率呈U形关系,即随着流入地和流出地收入差异的扩大,乡城流动借款人的违约概率先下降后上升。无论流入地与流出地的收入差异较小还是较大,乡城流动借款人的违约概率均较高。当流入地与流出地收入差异较小时,乡城流动借款人在流入地(城市)的收入与流出地(农村)差距不大,从而使得乡城流动借款人更接近于农村借款人,违约概率更高;当流入地和流出地收入差异较大时,乡城流动借款人与城市借款人的收入差异更大,流入地的消费更高,乡城流动借款人应对(支出)和收入冲击更脆弱,违约概率更高。在其他变量取均值时,应用logit模型可以测算出,当乡城流动借款人的违约概率在流入地与流出地的收入差异为3.1万元时最低,大于样本期流入地、流出地收入差异的均值2.581万元(见表2)。可见,当前农村人口向城市流动对其信用风险的影响处于U形的下降区域,有助于降低这些群体中有借款需求者的违约概率,进而有助于改善社会诚信环境。

表4 乡城流动借款人的信用风险与空间收入差异

回归(6)和回归(7)进一步考察了流入地与流出地收入水平对借款人信用风险的影响。从回归(6)可以看出,流入地与流出地人均收入的上升均使得乡城流动借款人的违约概率下降。回归(7)显示,流入地与流出地收入差异对违约概率的影响主要来自流入地的收入水平。乡城流动借款人的违约概率会随着流入地人均收入先下降后上升。这可能由于在流入地人均收入处于较低水平时,乡城流动借款人的收入与流入地(城市)人均收入差别不大,支出水平差别也不会太大,违约概率相对较低;当流入地人均收入处于较高水平时,乡城流动借款人的收入与流入地(城市)收入差别更大,支出水平差异也更大,借款人面对流动性冲击时更加脆弱,违约概率相对更高。四个回归中加入了相同的控制变量,其边际效应及其显著性水平基本一致。

(三)稳健性检验

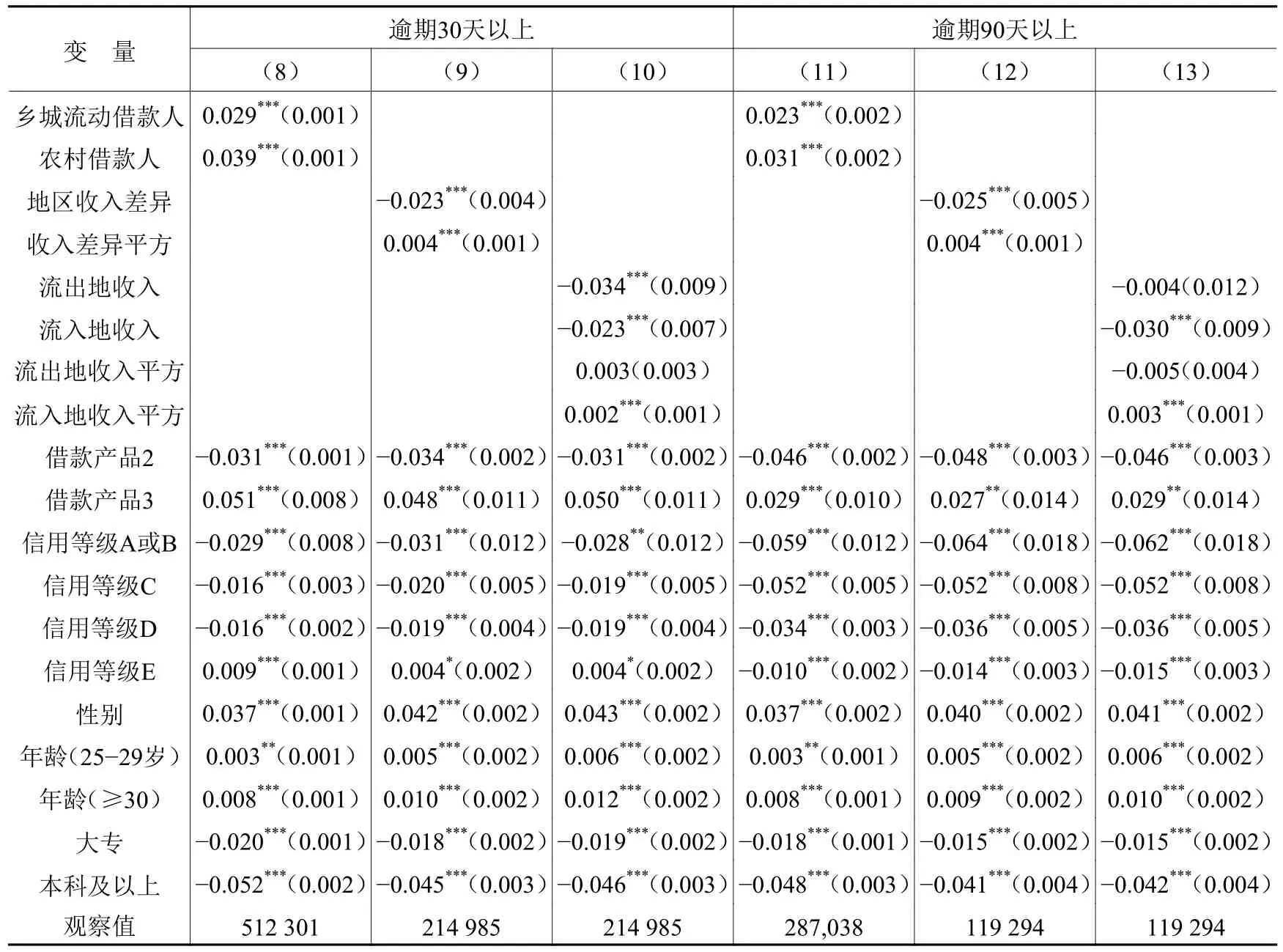

为检验稳健性,本部分用“逾期未还30天”和“逾期未还90天”作为信用风险的替代度量指标进行检验(见表5)。表5显示,前述结果基本没有改变,表明本文结论是稳健的。

表5中的每个回归方程均包含产品类型、借款人信用等级、借款人特征的控制变量,其中回归(8)和回归(11)为模型1(包含借款人类型)的回归结果,回归(9)和回归(12)分别为模型2(包含流入地与流出地收入差异及其平方)的回归结果,回归(10)和回归(13)分别为模型3(包含流入地与流出地的收入水平及其平方)的回归结果。乡城流动借款人违约概率依然介于城市借款人和农村借款人之间,比前者高出3%左右,比后者低1%左右;流入地和流出地的收入差异与乡城流动借款人违约概率均呈U形关系,在其他变量取样本期均值时,乡城流动借款人的违约概率在流入地与流出地的收入差异约为3.1万元时最低。需要注意的是,随着度量信用风险状况的逾期天数的逐渐增加,乡城流动借款人与城市借款人违约概率的差异在缩小,农村借款人与城市借款人违约概率的差异也在缩小。

表5 稳健性检验

五、结 论

本文运用某网络借贷平台2015年末至2018年初的交易数据,首次从乡城流动视角研究了中国乡城流动者信用风险以及流出地与流入地收入水平在其中的作用机制。研究表明,乡城流动借款人违约概率比城市借款人约高3%,比农村借款人约低1%。进一步地,流出地与流入地收入差异显著影响乡城流动借款人违约概率,且这种影响呈U形关系,即违约概率受流入地与流出地空间收入差异的影响先下降,在收入约为3万元时最低,随后开始上升。流入地与流出地的收入差异对违约概率的影响主要取决于流入地收入水平。

本文从借款人乡城流动视角研究借款人的信用风险具有重要的理论和实践价值。在当前推进城镇化进程的实践中,整体而言,由于农村人口从农村流动到城市后的信用风险要比依然留在农村的农民低,而且就目前平均地区收入状况而言,流入地与流出地的差异处在U形的信用风险下降区域,因此鼓励乡城流动,减少乃至最终消除就业、教育、户籍等方面的歧视有助于降低乡城流动群体中有借款需求者的违约概率,从而有助于改善社会诚信环境。

猜你喜欢

青年与社会(2020年29期)2020-12-09

法制博览(2019年29期)2019-12-13

北京支部生活(2019年5期)2019-09-10

商情(2019年33期)2019-08-27

经济研究导刊(2019年13期)2019-06-24

行政事业资产与财务(2019年8期)2019-06-11

瞭望东方周刊(2018年4期)2018-02-01

新民周刊(2016年49期)2016-12-26

人口与经济(2015年3期)2015-05-29